-

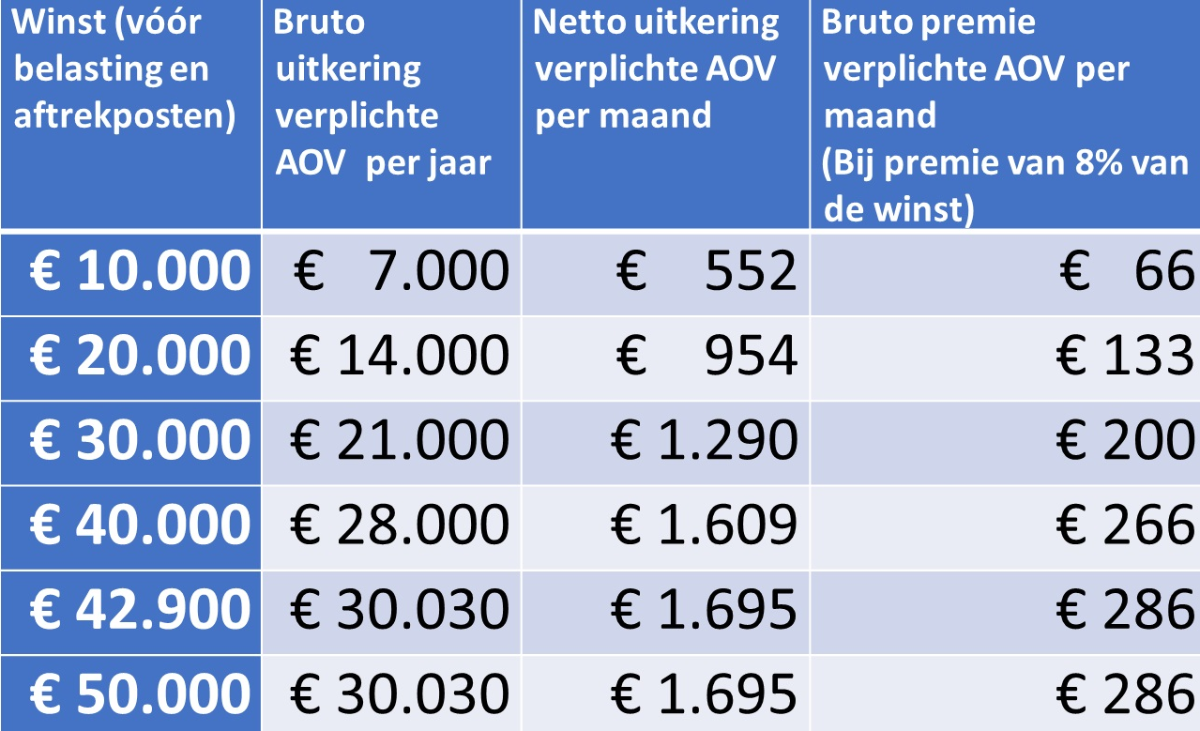

Update verplichte AOV De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen.

Update verplichte AOV De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen.

-

Auto financial lease

Freeaqingme reageerde op Banaantje's vraag in Fiscale zaken

Het is natuurlijk wijsheid achteraf, maar het had je wel 3 dagen zoeken gescheeld. Het is maar wat je omslachtig noemt :) In prive doe ik ook veel verzekeringswerk. Maar dat is makkelijk; dat zijn standaardproducten die zo ontworpen zijn dat er geen maatwerk of enige kennis nodig is. Voor zakelijke verzekeringen geldt dat niet/veel minder. De dekkingen zijn hoger en de risico's zijn diverser, daarom zijn ook de producten complexer. Ook kan je pas toetsen of je de juiste verzekering hebt uitgezocht op het moment dat je een (complexe) claim hebt. en ook al heb je een goede verzekering uitgezocht, dan kan het toch nog handig zijn om iemand te hebben die de claim kan indienen namens jou, of daar in ieder geval bij kan helpen. Ik zou er me daarom niet te druk over maken, en gewoon lekker een adviseur zoeken :) -

Voor de groep zelfstandigen die nu niet, slecht of alleen tegen hele hoge kosten of lage maximum eindleeftijden verzekerbaar is, is dat zeker het geval. Echter, een groot deel van die groep heeft - mede door bijvoorbeeld een chronische aandoening - een lage winst, en krijgt dus ook een lage maximum uitkering. Daarnaast levert de theoretische restverdiencapaciteit in andere beroepen voor ondernemers met een laag inkomen al snel een laag arbeidsongeschiktheidspercentage op. Kortom: iets is zeker beter dan niets, maar een echte vetpot wordt het voor deze groep ook niet . Enig voordeel is dat deze uitkering - in tegenstelling tot de bijzondere bijstand - niet afhankelijk is van eigen vermogen (huis) of inkomen partner. Het zal zeker invloed hebben op het aantal omzettingen van Eenmanszaak naar BV. Maar ik vraag mij sterk af of je enkel voor het ontlopen van een bruto maandlast van € 286 (netto voor de IB ondernemer circa € 180,- per maand) zo'n ingrijpende fiscale en juridische wijziging moet doorvoeren. Laten die ondernemers zich vooral goed informeren over alle voors én tegens door hun boekhouder of fiscalist en dit doorrekenen. Bij o.a. tegenvallende omzetten en winst kun je niet zo maar terug. En pas op vooral voor snelle online aanbieders die het omzetten naar een BV wel even voor je gaan regelen. Goedkoop is duurkoop Los daarvan: stel dat inderdaad relatief veel gezonde IB-ondernemers de overstap naar een BV maken en daardoor verhoudingsgewijs meer ongezonde risico's in de verplichte verzekering terecht komen (averechtse selectie). Hoe denk je dat de Minister dat dan gaat oplossen? De meest praktische manier is dan simpelweg met 1 pennenveeg de wet wijzigen en ook alle DGA's verplicht verzekerd maken. Heel vreemd is dat niet: in de oude WAZ nam de DGA ook verplicht deel.

-

Bedankt voor je advies. Ik heb mij inderdaad al ingesteld op een volledig verlies, zeker een hele dure les en een stukje afbreuk aan mijn vertrouwen in de mens. Aan de verzekering heb ik het gevraagd, nog niks geclaimd of iets dergelijks. Zakelijke inventaris kan gedeeltelijk vergoed worden, ook met een privé inboedelverzekering bij inbraak in de woning. Ook kan inboedel op een externe locatie deels vergoed worden. Maar het gaat hier om een combinatie van de twee, waar de polis niet duidelijk is. Dus ik acht het een kleine kans, maar wie weet.

Bedankt voor je advies. Ik heb mij inderdaad al ingesteld op een volledig verlies, zeker een hele dure les en een stukje afbreuk aan mijn vertrouwen in de mens. Aan de verzekering heb ik het gevraagd, nog niks geclaimd of iets dergelijks. Zakelijke inventaris kan gedeeltelijk vergoed worden, ook met een privé inboedelverzekering bij inbraak in de woning. Ook kan inboedel op een externe locatie deels vergoed worden. Maar het gaat hier om een combinatie van de twee, waar de polis niet duidelijk is. Dus ik acht het een kleine kans, maar wie weet. -

Beste allen, ik wil naast mijn loondienst baan als ZZPer in de zorg diensten draaien, ongeveer 2-3x per maand via een intermediair. Omdat ik niet wordt gezien als ondernemer voor de belastingdienst (niet voldoende uren, waarschijnlijk maximaal 1-2 opdrachtgevers) wilde ik mijn inkomsten als “inkomsten uit overige werk” opgeven. Loon is desondanks nog steeds fors hoger dan in loondienst, met verzekeringen etc. meegerekend. Ik ben van plan mij in te schrijven bij het KvK, omdat dat vereist is vanuit de intermediair. De intermediair had het wel over schijnzelfstandigheid en dat ze daar binnenkort strenger op gaan handhaven (https://www.tmi.nl/blog/nieuwe-wetvoorstel-zzp/). Nu had ik 2 vragen: Ten eerste is mijn vraag of ik onder schijnzelfstandigheid zou vallen. Ik dacht dat dat niet het geval zou zijn omdat mijn inkomsten belast gaan worden via “inkomsten uit overig werk” ipv als ondernemer. Of is deze constructie niet mogelijk en kan ik alleen in loondienst aangenomen worden sinds ik niet aan de eisen voldoe van een “ondernemer voor de belastingdienst”. Ten tweede vroeg ik me af of ik bij het KvK inschreven kan zijn terwijl ik niet als ondernemer gezien wordt door de belastingdienst. Mijn situatie komt het meeste overeen met scenario 2 (https://www.kvk.nl/starten/moet-ik-mijn-bedrijf-inschrijven-bij-kvk/) waarbij ze ook spreken over mogelijke schijnzelfstandigheid. Alvast bedankt!

Beste allen, ik wil naast mijn loondienst baan als ZZPer in de zorg diensten draaien, ongeveer 2-3x per maand via een intermediair. Omdat ik niet wordt gezien als ondernemer voor de belastingdienst (niet voldoende uren, waarschijnlijk maximaal 1-2 opdrachtgevers) wilde ik mijn inkomsten als “inkomsten uit overige werk” opgeven. Loon is desondanks nog steeds fors hoger dan in loondienst, met verzekeringen etc. meegerekend. Ik ben van plan mij in te schrijven bij het KvK, omdat dat vereist is vanuit de intermediair. De intermediair had het wel over schijnzelfstandigheid en dat ze daar binnenkort strenger op gaan handhaven (https://www.tmi.nl/blog/nieuwe-wetvoorstel-zzp/). Nu had ik 2 vragen: Ten eerste is mijn vraag of ik onder schijnzelfstandigheid zou vallen. Ik dacht dat dat niet het geval zou zijn omdat mijn inkomsten belast gaan worden via “inkomsten uit overig werk” ipv als ondernemer. Of is deze constructie niet mogelijk en kan ik alleen in loondienst aangenomen worden sinds ik niet aan de eisen voldoe van een “ondernemer voor de belastingdienst”. Ten tweede vroeg ik me af of ik bij het KvK inschreven kan zijn terwijl ik niet als ondernemer gezien wordt door de belastingdienst. Mijn situatie komt het meeste overeen met scenario 2 (https://www.kvk.nl/starten/moet-ik-mijn-bedrijf-inschrijven-bij-kvk/) waarbij ze ook spreken over mogelijke schijnzelfstandigheid. Alvast bedankt! -

Auto financieren voor iemand anders

Paul van Minderhout reageerde op bcastelijns's vraag in Financiering

Kentekenhouder kan volgens mij alle delen van het kenteken inclusief tenaamstellingen opvragen bij RDW. Dit is verre van waterdicht. Verder heeft je overeenkomst geen derden werking, een deurwaarder kan beslag leggen op de auto. Mogelijk is dat terug te draaien als je de pand akte bij de belastingdienst registreert. Vergeet dus vooral niet de pand akte te registreren bij de belastingdienst, deze wordt dan voorzien van een gewaarmerkte datum stempel. een aantal zorgen: als de kentekenhouder de auto vervreemd, is er dan nog een onderpand als de kentekenhouder de auto total loss rijd is de uitkering van de verzekering dan ook verpand? als kentekenhouder overlijd, dan krijg je te maken met de erven, in hoeverre erkennen die jullie afspraken. -

Geen inkomsten in 2023 ivm ziekte (eenmanszaak) en ondernemer voor de IB

A Bartels plaatste een vraag in Fiscale zaken

Goedemiddag, ik kan weinig online vinden over mijn vraag: Ik heb een eenmanszaak (it consultant) en ivm ziekte in 2023 geen inkomsten. Geleefd van mijn buffer (geen arbeidsongeschiktheidsverzekering, maar dat is hier nu niet de vraag). In 2023 dus licht verlies gedraaid ivm doorlopende bedrijfsrisico verzekeringen. Onnodig achteraf, maar dat is ... achteraf ;-). Twee jaar wel ondernemer voor IB geweest, 1 jaar niet (2023), jaar daarop weer wel (ben weer begonnen met investeren in mijzelf en opdrachten werven, nog niet aan het werk). Nu geeft de belastingdienst aan als hint in het aangifte programma dat ik waarschijnlijk geen ondernemer ben en dus 'inkomsten uit overig werk'. In de schaarse informatie die ik wel vond werd aangeraden dat niet te doen en gewoon als ondernemer aan te merken voor de IB. Dit omdat dat wellicht allerlei onnodige vragen oproept (ene jaar wel, dan weer niet, dan weer wel), aangevuld met de simpele uitleg dat ook ondernemers ziek kunnen worden en dus een (klein) verlies kunnen draaien zonder inkomsten .. Ik heb soms nogal de neiging 'formeel juist' te willen zijn boven praktisch, dus vandaar mijn vraag aan medeondernemers hoe zij dit zien en mee omgaan. Wil me niet in allerlei onnodige processen met belastingdienst storten, soms moet je ook pragmatisch zijn ... Dus in 2023 als ondernemer aangeven of 'inkomsten uit overig werk' of ? .. Hartelijk dank alvast voor jullie adviezen Albert -

Ingangsdatum bijtelling youngtimer

Edwin68 reageerde op Edwin68's vraag in Fiscale zaken

Check. En ja, ik zie ook om me heen dat er best veel starters zijn die gelijk maar een bus van 40K in de lease nemen en dan verbaast zijn als ze aan aflossing, verzekering en MRB €1000 in de maand kwijt zijn. Ik ben nu 15 jaar ondernemer en vanaf start altijd de hand op de kosten, niks in de lease, niets gefinancierd. Zaken gaan prima gelukkig, dus dit kan probleemloos. -

Auto financial lease

Banaantje reageerde op Banaantje's vraag in Fiscale zaken

Ik zie net dat in het clausuleblad van Rhion de juiste voorwaarde gesteld staat. Ik ga ze morgen bellen. Iemand toevallig iets soortgelijks meegemaakt en zonder een tussenpersoon een verzekering afgesloten? -

Auto financial lease

StevenK reageerde op Banaantje's vraag in Fiscale zaken

Ik kan mij vergissen, maar ik denk dat TS een verzekeringadviseur nodig heeft om zijn verzekering bij deze partij onder te brengen. En meer in zijn algemeenheid: direct writers zijn niet heel goed in maatwerk, dan heb je meestal toch wel een tussenpersoon nodig. -

Auto financial lease

StevenK reageerde op Banaantje's vraag in Fiscale zaken

Ik kan me vergissen, maar volgens mij kun je bij Rhion ook niet rechtstreeks afsluiten. Waarom wil je zo graag niet via iemand die er verstand van heeft je verzekering regelen? Of denk je echt dat het callcenter van een directwriter dezelfde specialistische kennis heeft als een tussenpersoon? -

Motor, auto EN een fiets op de zaak?

hhk1907 plaatste een vraag in Fiscale zaken

Beste allen, even een paar vragen waar ik nog twijfels over heb. Situatie is als volgt, ik heb een BV en ben DGA. Ik ga binnenkort een motor op de zaak aanschaffen. Is het dan nog mogelijk om km-vergoeding te krijgen voor woon-werk voor de dagen waar ik gebruik maak van mijn privé auto? Om bijtelling te berekenen dacht ik dat het bijhouden van zakelijke kilometers voldoende is, mits je begin km-stand noteert. (kan je ratio zakelijk/privé berekenen) Einde van het jaar moet je btw-privé gebruik correctie maken, maar ik lees dat woon-werk verkeer ook als privé aangemerkt moet worden, klopt het dan dat je alle btw terug moet betalen indien je ritten bestaan uit privé km's + woon-werk verkeer km's? Wat wordt dan nog wel aangemerkt als zakelijke km's? Wat is de meest handige manier om mrb en verzekering te boeken (omdat deze waarschijnlijk van mijn privé rekening zullen worden afgeschreven?) Daarnaast was ik aan het oriënteren om misschien mijn privé auto alsnog op de balans te zetten, vragen: Is het überhaupt mogelijk om nu nog mijn auto te 'verkopen' aan mijn bv, indien ja: mag dit ook met terugwerkende kracht? (begin dit jaar) Is het verkoopbedrag ook meteen leidend voor de dagwaarde van de auto, voor de bijtelling? (youngtimer) Of mag deze afwijken? Hierop aan toevoegend mijn laatste vragen Mag je een motor, auto EN fiets op de zaak hebben? Zorgt dit voor alarmbellen, of is dit gewoon toegestaan? Er zijn mogelijkheden om een fiets te (operational?)leasen, indien ik een fiets lease, mag ik dan alsnog km-vergoeding uitkeren voor de dagen dat ik mijn privé auto gebruik? (er van uitgaan dat ik mijn auto nog privé heb). Een heleboel vragen, maar alvast bedankt. -

Starten en stoppen in 2023/inkomstenbelasting

JCBJCB plaatste een vraag in Fiscale zaken

Hoi allen, In 2023 (16 januari) ben ik gestart als ZZP'er, maar tegen het einde van het jaar heb ik besloten dat het ZZP-schap mij niet past. Zodoende heb ik mij ook weer uitgeschreven als ondernemer (per 16 december 2023). Het merendeel van mijn inkomen kwam voort uit het ZZP-schap en zodoende ben ik nu bezig om mijn inkomstenbelasting aangaande de onderneming in te vullen. Ik wil graag even checken of ik de volgende punten goed heb begrepen/ingevuld: Klopt het dat ik het ZZP-schap verwerk onder 'onderneming'? Of is 'overig werk' meer passend? Redenen waarom ik volgens de ondernemerscheck geen ondernemer zou zijn: 'U hebt minder dan 3 opdrachtgevers per jaar' (maar dit was wel zonder gezagsverhouding), 'U werkt meer dan 70% van uw tijd voor dezelfde opdrachtgever.' (gevolg van eerste jaar als ZZP'er) en 'U streeft er niet naar om de komende jaren door te gaan met uw bedrijf' (Klopt, gestopt) Klopt het dat ik de gemaakte kosten voor de onderneming (enkel zaken als registraties, verzekeringen, abonnementen, goedkope telefoon) opvoer onder 'Bedrijfskosten: andere kosten'? Klopt het dat ik bij de koppen: Balans: activa, balans: passiva en stakingswinst bij zowel 'begin' als 'einde' boekjaar €0 in kan vullen? Ik ben immers gestart met niets, en eindig ook met niets. Klopt het dat ik de winst geheel als privéonttrekking opvoer? Het geld is immers naar mijn privérekening gegaan daar ik de zakelijke rekening heb gesloten. Groet, Jeroen -

vraag aov verzekering

Norbert Bakker reageerde op karin karin's vraag in Administratie en verzekeringen

@karin karin, nee ik bedoel de onafhankelijke verzekeringsadviseur die jou bij het afsluiten van deze verzekering heeft geholpen en nu ook het onderhoud en begeleiding bij schade zou moeten doen: dat is jouw eigen adviseur, die ook losstaat van Movir. (Je kunt bij Movir geen verzekering rechtstreeks afsluiten of laten lopen zonder eigen adviseur) -

BV met of zonder holding oprichten

Cosara reageerde op tsk771's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Maar je krijgt er ook minder maandelijkse lasten en innerlijke rust voor terug … iets dat veel huizenbezitters aanspreekt. Dat mag wat kosten. Overtollige liquide middelen vragen om actief vermogensbeheer, anders is het dood geld dat aan inflatie is overgeleverd. De vraag is of dat het beste in de holding of in privé kan gebeuren. Verdelen over beiden kan ook. Aangezien er nog geen BV is (en er nu naar ik aanneem een EMZ bestaat) staat TS voor de keuze … het geld wat er nu is in de EMZ houden, maar dan is vermogensbeheer eigenlijk niet mogelijk, of naar privé overhevelen. Wat zijn de (winst)verwachtingen voor de komende jaren? … Het opzetten van een Holding met werk-BV is geen Kerstboom die je na korte tijd weer wilt afbreken. Daarbij komt ook de vraag hoe groot het risico is van het genoemde “worst case scenario”. Elk risico - zakelijk en privé - valt te verzekeren. Voor wat het waard is … Eén BV is geen BV … een EMZ is en blijft een EMZ. Aan beiden zitten voor- en nadelen, maar wel van een andere aard. -

Aansprakelijkheid: BV of VOF?

JuniorSM plaatste een vraag in Aansprakelijkheid en risicobeheer

Ik wil samen met een collega en bedrijf oprichten en gezondheidsproducten verkopen. In het verleden meerdere BV's gehad en destijds altijd met goedkeuring van de Belastingdienst het gebruikelijk loon kunnen verlagen i.v.m. geen / te weinig winst. Echter voelt dit toch altijd een beetje als het zwaard van Damocles; het is tenslotte aan de inspecteur om het verzoek wel/niet goed te keuren. Bij een VOF heerst dit probleem natuurlijk niet. Echter is men hierbij hoofdelijk aansprakelijk met het prive vermogen, anders dan bij een BV. Het is een vergezocht scenario, maar stel dat onze producten op een of andere manier schade/letsel toebrengen (denk aan een zalf die slecht reageert op de huid), dan kan dit soort schade in de basis op het prive verhaalt worden. Dat zit mij niet helemaal lekker. Idealiter zou ik starten met een VOF, en zaken zoals hierboven willen afdekken met bijvoorbeeld een verzekering. Als het goed loopt is een BV altijd nog een optie. Ik ben benieuwd of men hier ervaring mee heeft of eventueel andere inzichten hierover kan delen. -

Problemen met ontslag van personeelslid

Broodje met beleg plaatste een vraag in Arbeidsrecht

Beste, We hebben een personeelslid die totaal niet functioneerde. Het gaat om een dakdekker. Zijn productie lag op 10m2 per dag, terwijl we zo'n 120m2 per dag gemiddeld hebben bij alle andere werknemers. Hij heeft een tijdelijk contract voor een jaar en zit nu op de helft ongeveer. In het contract hebben we een clausule opgenomen dat beide partijen tussentijds een eind kunnen maken aan de overeenkomst. We hebben op 6 maart een gesprek met hem gehad en we kwamen beide tot de conclusie dat het beter is als hij stopt bij ons. We hebben toen afgesproken om per 6 april te stoppen. We hadden een contract ondertekent maar later moest hij van de UWV een ander contract ondertekenen met wat meer informatie erin. Dat contract hebben we met behulp van advocaten opgesteld. Daarin staat ook dat, omdat het met wederzijds goedkeuren is opgezegd, je geen ontslagvergoeding krijgt. We hebben dat beide opnieuw ondertekend en hebben de onderteken-datum gehouden op 6 maart gehouden. Hoewel hij dit ondertekend heeft op 5 of 6 april. Daarin staat ook dat hij 2 weken bedenktijd heeft. Nu wordt de situatie nogal complex. Vorig jaar Juni heeft een voorman hem mondeling €1500 bonus beloofd op een specifiek project. Tijdens dat project is hij onderdeel geweest van het maken van een fout waardoor we een schadeclaim hebben gekregen van €50.000. Dat speelt nog steeds en de verzekering heeft nog niets uitgekeerd en de klant wilt ook niet uitbetalen totdat dit gesetteld is. Die bonus is dus nog niet uitgekeerd. Nu stuurde hij gisteren een whastapp bericht waarin hij eiste dat we uiterlijk vanavond de €1500 bonus overmaken anders zal hij het ontbindingscontract terugdraaien, met alle gevolgen van dien. Hij wilt dan een extra maand uitbetaald krijgen, terwijl hij niet meer heeft gewerkt sinds 6 april. Hij wilt dan ook een nieuw ontslag contract met ontslagvergoeding en hij wilt dan die €1500 bonus. (dit heeft hij niet erbij getypt, maar dat is natuurlijk wat er geïmpliceerd wordt.) Mijn vraag. Hebben we een poot om op te staan? Of kunnen we niets dan nu direct de €1500 uitkeren zodat we het nu kunnen afsluiten? Nogmaals, hij heeft ons naast die schadeclaim van €50k ook iedere maand zo'n €2000 gekost omdat hij totaal geen productie maakt, welke nu inmiddels zijn opgelopen tot zo'n €20.000 sinds hij in dienst is getreden. We zijn dus extreem ontevreden en kunnen financieel eigenlijk niet veel klappen opvangen op dit moment. Heeft iemand misschien wat advies voor deze situatie? Is het legaal wat hij doet door zo te dreigen? Of kunnen we dit beter zo snel mogelijk afhandelen en dan ook nog maar die €1500 als verliespost opschrijven? -

Auto financial lease

StevenK reageerde op Banaantje's vraag in Fiscale zaken

Het mooie is dat zo'n tussenpersoon dat allemaal voor je regelt. Nu ben ik wellicht bevooroordeeld omdat vanaf m'n eerste brommer gebruik heb gemaakt van tussenpersonen en me dat altijd goed is bevallen. Maar juist bij maatwerk is een tussenpersoon ideaal: je hoeft niet zelf uit te zoeken wat wel of niet kan, dat doet de tussenpersoon voor je. En dan heeft 'ie ook nog slimme software waarmee hij de best passende verzekering kan zoeken. Overigens is er wel iets mis met het imago van de tussenpersonen wanneer het beeld is ontstaan dat het omslachtig is wanneer je via een tussenpersoon verzekert. -

Ik wil zzp'er koerier worden. Wat moet ik weten!

vloerengilde reageerde op jevad1's vraag in Ondernemingsplan en businessplanning

150 x 1,40 = @ 210,00 per dag .... daar betaal je de auto van en iedere dag weer een tank diesel, dan nog wat verzekereingen, arbeisongeschikt verzekering, stukje pensioen.. en jeelf iedere dag kapot rennen.. ik denk dat je opbrengsten echt tegen gaan vallen.. -

Auto financial lease

henkh reageerde op Banaantje's vraag in Fiscale zaken

Niet btw plichtig neem ik aan De auto niet op de balans van de zaak? Financial lease is gewoon een financieringsvorm al dan niet met een slottermijn. Hoogstwaarschijnlijk heeft de leasemaatschappij wel de auto in onderpand dmv het overschrijvingsbewijs. Ben geen verzekeringsexpert dus heb geen idee of woon werk verkeer wel of niet onder zakelijk gebruik verstaan wordt, Bij mij staand de auto's al 40 jaar op de "zaak" heeft zo zijn voordelen. (btw verrekening, onderhoud, afschrijving, duurdere verzekering) en de bijtelling (au) neem ik maar voor lief, voor dat bedrag kan ik privé niet iedere 4 jaar een nieuwe auto rijden. -

Ingangsdatum bijtelling youngtimer

Edwin68 reageerde op Edwin68's vraag in Fiscale zaken

Ah, dat is je achtergrond, nou snap ik m. Iets meer licht op de zaak: er is 1 bedrijfsbus DC de deur uitgegaan met een aanzienlijke hogere verkoopwaarde en verzekeringslast als de aanschaf van de Q7. En er is een vrij dure privé auto de deur uitgegaan. Per saldo ‘bespaart’ de Q7 me obv mijn jaarkilometers in totaal ongeveer € 18K tov de situatie bus-privé auto. Waarbij de afschrijving & verzekering op de privé auto de grootste post was. De stelling ‘privé hebbedingetje’ vind ik wat kort door de bocht, ik gebruik de auto, als ie in de yt regeling valt nog steeds 90% zakelijk…. Ik wil inderdaad ‘s ochtends in een auto stappen waar ik vrolijk van wordt en ik accepteer dat dit goedkoper uitpakt als een nieuwe A6. -

SBI-code voor coaching

Alexander23 plaatste een vraag in KvK, UWV en overige juridische zaken

Beste Allemaal, Ik heb ideeën verkrijgen om iets met coaching te beginnen, omdat veel mensen (landgenoten) vragen op dit moment coaching van mij zoals helpen met werk vinden, verzekeringen, belastingen, zorg, banken, vertaling, etc.. Het gaat om mensen die naar Nederland imigriren vanuit de oost blok. Welke SBI code hier kan ik best voor kiezen aub? -

Ik wil zzp'er koerier worden. Wat moet ik weten!

Marco van Buren reageerde op jevad1's vraag in Ondernemingsplan en businessplanning

Diesel € 1,95 per liter. (afhankelijk van je route: +/- 30 liter per dag) Verzekering (als je al geaccepteerd word bij je huidige verzekeraar) +/- € 3000 per jaar Goederentransportverzekering Eten Drinken AOV Als je dit als springplank wil gebruiken is het prima om even te doen, maar hier ga je niet rijk van worden. Waarom ga niet rechtstreeks voor DHL aan de slag? -

bestuursfunctie vergoeding en zzp'er

Fairry reageerde op arj's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Goedenavond, Ik snap de relatie niet tussen je opmerking over vrijwilligersvergoeding en de bestuursfunctie. Een coöperatie is VpB- plichtig en kan daarom niet gebruik maken van de vrijwilligersregeling. Is het echt een onderneming of meer een vereniging? Is er vrijstelling voor de VpB? Mocht je functie als bestuurder niet als dienstverband te zijn aanmerken dan komt de vergoeding op de grote hoop naast je werkzaamheden in vaste dienst en je bedrijf (IB- ondernemer). Daar worden dan de nodige heffingen over berekend. Waarom zou je over die vergoeding meer belasting betalen? Denk niet dat zomaar een factuurtje sturen kan. Dan moet de coöperatie een overeenkomst aangaan met je bedrijf voor je bestuursfunctie. Dan kan je factuur sturen. Da's wel heel simpel maar denk ook aan de risico's die behoren bij je functie. Die worden dan wel verlegt naar jouw onderneming. Heb je daar een verzekering voor? -

Ik wil zzp'er koerier worden. Wat moet ik weten!

jevad1 reageerde op jevad1's vraag in Ondernemingsplan en businessplanning

Het is nou zo, als ik toch in loondienst 5 dagen in de week kapot ga werken voor iemand anders heb ik toch liever dat ik me zelf kapot werk voor me eigen. En de verschil kwa inkomen is heel veel zzp'er en loondienst kan je gewoon niet vergelijken. Ja als zzp'er komt er veel meer bij kwa belasting verzekeringen en meer dinge zo als dat, maar je weet voor wat je het doet. En als je het goed doet en geluk hebt kan je ook nog uitbreiden als dat ooit mogelijk zal zijn.