Erelijst

-

Annedien Hoen

Legend2Punten3228Aantal berichten -

Remco TH

Super Senior2Punten180Aantal berichten -

Pawlowski

Newbee2Punten3Aantal berichten -

Cosara

Legend2Punten6906Aantal berichten

Populaire inhoud

Toont inhoud met de hoogste reputatie op 12/12/18 in alle zones

-

2 puntenEen TWV heeft hij inderdaad niet nodig ... wel een MVV + verblijfsvergunning met de aantekening “arbeid als zelfstandige”. Om problemen te voorkomen, is het van essentieel belang om de juiste procedure te volgen.2 punten

-

Iedereen alvast bedankt voor de reacties; Ik heb in één bericht gereageerd om het een beetje overzichtelijk te houden. Dankjewel! Uit de gelezen info online (al dan niet betrouwbaar) had ik ook begrepen dat een keuring niet van toepassing is maar wel aangeraden. CE label zou verplicht zijn. Ik had een typ fout gemaakt, de offerte die ik momenteel heb gekregen was op een bedrag van 1.5 miljoen euro. Maar 1.5 miljoen euro vind ik nog steeds aan de lage kant. Vele appartement blokken bedragen rap +15miljoen euro. De restrisico's baren mij veel zorgen. Ik weet dat er uiteraard risico's zijn verbonden aan batterijen, maar als die volledig correct worden gebruikt is de kans op een eventuele brand enorm klein. Toch wil ik mij tegen alles indekken. Ik hoor volgende week bij mijn boekhouder onder welke vorm van onderneming ik het beste start. Ik zou niet graag hebben dat ik door de opstart van dit bedrijf mijn privé bezit kan kwijtspelen bij één of andere accident. Ik maak inderdaad gebruik van onderdelen en componenten die op de europese markt gekocht worden. De batterijen worden voor 90% gebruikt in elektrische longboarden. Deze worden door de personen zelf gebouwd. Als ik het goed begrijp zouden ze hierdoor hun zelfgebouwd longboard moeten laten keuren? Indien dit niet gebeurd is kunnen ze geen aanspraak doen naar mij of het probleem bij mij lag? Prima! Ik ga hun één van de dagen eens even mailen met de vraag wat ze voor mij kunnen betekenen. Momenteel als ik mijn verzekering nu zou bevestigen, zonder test certificaat etc een verzekering van 1.5 miljoen kunnen afsluiten. Dat ik verantwoordelijk ben kan ik 100% begrijpen. Daarom heb ik ook dit topic geopend. Ik wil mij volledig indekken moest er iets gebeuren. Stel dat er iets gebeurd (is nagenoeg nihil, op de manier hoe ik alles momenteel bouw, is de veiligheid vele malen hoger dan goedkope chineese rotzooi) zou ik er geen probleem mee hebben moest mijn bedrijf over de kop gaan. Zolang mijn prive bezittingen van alles gespaard blijven. Het kapitaal dat ik in mijn bedrijf zou steken ben ik bereid om te verliezen. Ik meld elke vriend voor wie ik iets doe expliciet dat ik niet verantwoordelijk ben op het moment dat het pack bij mij thuis weg gaat. Ik laat hun ook altijd dit tekstje schriftelijk ondertekenen: I am a hobbyist, I am NOT a professional battery pack manufacturer or a company, therefore these packs are offered on an as-is basis. With the money you pay, you're essentially buying your own battery cells and asking me to put them together for you on a bespoke basis. By asking me to build you a battery pack you confirm that you realise these packs are NOT built by a professional company, therefore do not necessarily conform to any safety regulations such as the Electrical Equipment (Safety) Regulations 2016. Denk ik uiteraard niet licht over na, Eigenlijk is het daarmee allemaal begonnen. Een tijd geleden is brand bij mij thuis uitgebroken door een batterij pack. Uiteraard was dit gefabriceerd in China. Gelukkig deed de brandverzekering niet extreem moeilijk en hebben ze een groot deel van de schade betaald. Door dit ongeval ben ik zelf beginnen te denken of zelfbouw niet beter zou zijn. Na veel leeswerk en oefenwerk ben ik instaat om een batterijpack te bouwen dat kwa kwaliteit vele malen hoger ligt dan een chinees pack. Bij elektrische fietsen is het extreem vaak het geval dat de producten alles uit handen geeft. 90% van alle merken laten hun batterijen extern bouwen bij chineese firma's die er duizenden per dag maken. Beiden partijen willen hun winsten hoog houden. Hierdoor wordt er vaak bij batterijen de extra isolatie achterwegen gelaten omwille van de meerkost en hier door minder winst.2 punten

-

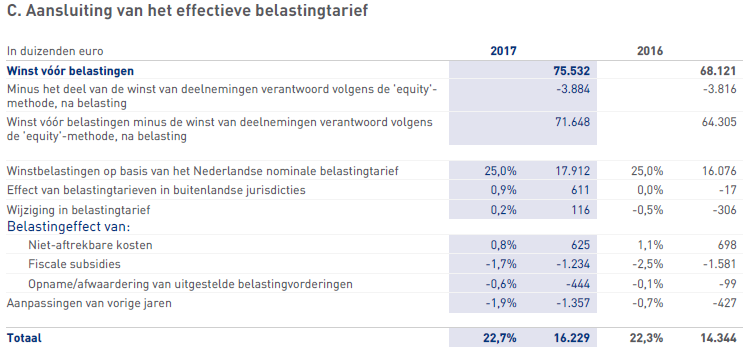

De normale gang van zaken in het grotere MKB en het grootbedrijf is de jaarrekening (en dus de jaarrekeningposten) standaard commercieel te waarderen, bijvoorbeeld op basis van IFRS of NL GAAP. Deze bedrijven stellen alleen een fiscale jaarrekening op voor fiscale doeleinden, het berekenen van belastinglatenties en de aansluiting tussen nominale en werkelijke belastingdruk. Verschillen tussen commerieel en fiscaal waarderen van jaarrekeningposten kunnen vrij groot zijn en komen tot uiting in de belastinglatenties en de aansluiting tussen nominale en werkelijke belastingdruk (actieve latenties alleen wanneer en voor zover deze realiseerbaar geschat worden in de toekomst) - dit wordt allemaal vermeld in de commerciële jaarrekening. Als je geen diepgaande kennis hebt inzake deze materie is de aansluiting met het effectieve belastingtarief een handig aanknopingspunt om te bepalen hoe je deze verschillen tussen commercieel en fiscaal waarderen kan inschatten. Voor een voorbeeld kan van hoe zoiets eruit ziet kan je, als voorbeeld, kijken naar de jaarrekening van ForFarmers (beursgenoteerd, dus publiek beschikbaar): https://www.forfarmersgroup.eu/investors/financiele-documenten-en-presentaties/jaarverslag-2017.aspx in de PDF versie, pagina 138, vind je de volgende tabel waarbij de aansluiting zoals ik hierboven heb beschreven, wordt gemaakt: De toegepaste commerciële grondslagen worden in de jaarrekening ook (verplicht) toegelicht, deze vind je in dit voorbeeld op pagina 117 "Toegepaste accounting standaarden", in dit geval IFRS. Dus om op je vraag terug te komen "Hoe werkt zo'n commerciële balans bij investeerders?" > dit is wat investeerders veelal gewend zijn cq. verwachten. Om op je tweede vraag terug te komen "Moet zo'n commerciële balans nog aan bepaalde eisen voldoen? ": Ja, de commerciële jaarrekening moet aan bepaalde standaarden voldoen, te weten BW2 titel 9 (vooral interessant is artikel 362): https://maxius.nl/burgerlijk-wetboek-boek-2/boek2/titel9/ PS ForFarmers als voorbeeld genomen omdat deze beursgenoteerd zijn (dus jaarrekening publiek beschikbaar) en een Nederlandse versie van de jaarrekening publiceren.

2 punten

2 punten -

Als je het al zo ver hebt weten te brengen ben je wel degelijk zakelijk en commercieel getalenteerd. Anders zou je wel ergens in loondienst werken, of verlies draaien. "Met een vraagstuk opgezadeld" zou je ook kunnen herdefiniëren als: "Uitgedaagd door een enorme kans". Als je het plafond bereikt hebt zaag je een trapgat! Je zet je zelf totaal klem met je opvattingen over jezelf, de situatie en wat je daarmee zou kunnen Je gedraagt je mentaal als een vrachtwagen, terwijl je een motorfiets zou kunnen zijn. Voel je 'm? Je kunt je businessmodel lostrekken van je eenmanszaak, een nieuw bedrijf opzetten in verbeterde vorm, de formule aanbieden aan een partij met meer executiekracht en jezelf in dat plan schrijven (met een mooie rol en vergoeding), je kunt financiering gaan ophalen om op te schalen (en een professionelere branding/communicatie neer te zetten bijvoorbeeld), je kunt je bedrijf te koop aanbieden en met wat je daarmee kunt verdienen iets nieuws starten dat jou nog enthousiaster maakt, je kunt met een businesscoach gaan bepalen waar de grootste kansen liggen en een tweejarig plan maken ...2 punten

-

Ok het was zeker niet bedoeld als moraliserend vingertje. mijn excuses als dat de indruk was. Het probleem is dat er in jou vraag en vervolgvragen zoveel foute aannames zitten dat het bijna onbegonnen werk is die allemaal te gaan ontkrachten en uit te leggen. Vandaar dat ik je wilde aanraden om zelf eerst wat meer in te lezen over hoe dit onderwerp er staat heel veel uitgelegd op dit forum over DGA salaris en de strenge eisen die daaraan gesteld worden. Een DGA salaris stel je normaal 1x per jaar vast en stel je in een groei onderneming wellicht 1x bij als het erg goed gaat. Winst maak je niet doordat klanten betalen of niet. En door je winst op te maken als salaris betaal je niet minder belasting, in tegendeel juist meer. VPB ~20% inkomstenbelasting ~40% en zo kan ik nog wel 5 punten noemen. Punt is dus dat jij echt wat meer basiskennis moet opdoen voordat je gratis forum advies kunt gebruiken. Jou boekhouder was dus niet terughoudend om jou af te poeieren maar omdat goed en duidelijk uitleggen waarom het niet kan zoals je wil waarschijnlijk een uur of twee aan advieskosten voor mails en telefonische toelichting kost..1 punt

Deze erelijst is ingesteld op Amsterdam/GMT+02:00