-

Overname van bedrijf door medewerkers

Rik · reageerde op GD25's vraag in Ondernemingsplan en businessplanning

Op dit moment niet nee. De eigenaar zou ook een salaris van 350k op kunnen nemen en dat er 0k winst overblijft. Als er echter aandelen overgenomen gaan worden speelt dit wel (en dat zou gaan gebeuren met deze deal). Hoe hoger het salaris van vormalig enig eigenaar hoe minder er van die reserve-rekening afgelost kan worden (van de 1500k). Want dat is de constructie/deal. En niets weerhoud de voormalig enig eigenaar zijn salaris te verhogen (omdat hij zegenschap heeft). Hoe je het draait of keert gaat dat scheve ogen geven bij de overige (nieuwe) aandeelhouders. Dus bij deze deal zou dus ook een terecht (naar werk) salaris voor alle aandeelhouders moeten gelden. Dit kan echter wel weer tot een hogere waardering leiden omdat de 200k netto winst dan hoger wordt. Als de eigenaar overigens de zaak in eigen handen houdt dan krijgt hij straks ook gewoon 200k of 300k per jaar. Lijkt mij ook geen gek pensioen. Hij moet alleen een vervanger voor zijn eigen werk vinden maar voor 150k salaris lijkt me dat niet zo moeilijk. -

Overname van bedrijf door medewerkers

anononiemPH reageerde op GD25's vraag in Ondernemingsplan en businessplanning

Het is wel een beetje weinig informatie wat ik lees maar ik vind dit niet echt een hele goede afspraak. Jullie hebben geen inspraak in de bedrijfsvoering leid ik hieruit af (de huidige eigenaar blijft bestuurder?). Jullie krijgen dus aandelen zonder daar voor te hoeven betalen? Op zich prima maar wat moet je met 30% zonder zeggenschap. Het dividendrecht kan verder worden tegengehouden door de meerderheidsaandeelhouder (meestal is dat een besluit van de ava en jullie hebben geen meerderheid). Dus dat geeft geen zekerheid. De overname over een aantal jaren zal moeten worden gewaardeerd op de cijfers tzt. toch? Indien het tzt minder waard is wat gebeurt er dan? Ik ben wel gespecialiseerd in het ondernemingsrecht maar 5x winst is erg ruim (ik laat dit graag over aan financiele experts hier) en gebaseerd op de toekomst. Hoe gaan jullie dit nu vastleggen? Ik zou een afspraak voorstellen die niet zo volatiel is. Een inkoop op basis van prestaties die jullie zelf kunnen realiseren (door inspraak) lijkt me redelijker. Ik zou eerder kiezen voor een waardering op basis van huidige cijfers en dan een prijs afspreken (welke jullie aflossen in aantal jaren). Ik kan het niet zo even beoordelen maar een belang van 30% hebben in een onderneming en geen volledige zeggenschap en dan daarna het moeten overnemen op basis van een waardering die nu beetje vaag is geen ideaal model is. een minderheidsbelang hebben is mijns inziens alleen leuk als je ook een "out' hebt. Zijn salaris is ook een feit dat volledig door hem kan worden aangepast de komende tijd. Indien de huidige eigenaar meerderheidsrecht heeft kan er nog vanalles gebeuren. Ik zie op basis van deze gegevens geen vorm om een overeenkomst op te stellen. Er zijn teveel open eindjes. -

Overname van bedrijf door medewerkers

GD25 plaatste een vraag in Ondernemingsplan en businessplanning

Wij zijn een MKB bedrijf. De huidige eigenaar is voornemens om mij en een collega in te laten groeien in het bedrijf, met de gedachte het bedrijf over te nemen op termijn. In de komende vijf jaar verkrijgen wij beide 15% aandelen (3% per jaar). Hiermee krijgen we recht op dividend en kunnen zo een stukje vermogen opbouwen om een financiering te realiseren. Echter zit de constructie en opbouw nu zo in elkaar dat wij twijfels hebben over de haalbaarheid. De waardering wordt nu bepaald als volgt: het eigen vermogen (500k) + 5x de netto winst (200k). Dit bedrag wordt extra comptabel toegekend aan de reserverekening van de huidige eigenaar. De verwachting is dat de winst de komende jaren ligt tussen de 200-300k per jaar en nagenoeg volledig als dividend uitgekeerd kan worden (wat discutabel is). Hiermee komt de huidige eigenaar aan ongeveer 1200k aan dividend uitkeringen de komende vijf jaar, waarmee nog circa 300k "open" blijft staan van zijn 1500k extra comptabel toegekend bedrag. Als wij het bedrijf over 5 jaar willen overnemen en de waarde van de onderneming gestegen is naar 2000k (aanname). Dient er gefinancierd te worden 0,7*2000k = 1400 + 300 = 1700k. Wij hebben dan gezamenlijk opgebouwd een waarde aan dividend van circa 400k. De huidige eigenaar is bereid om een bedrag achtergesteld als lening in de onderneming te laten zitten. We zouden dan moeten denken aan een bedrag van circa 500k. Hoe realistisch is het in dit plaatje om een financiering rond te krijgen? En wat vinden jullie van de waardering, voor ons gevoel is deze erg riant en dubbel (twee methodes bij elkaar opgeteld)? -

Dit zijn erg veel vragen waarbij er ook heel veel zaken door elkaar lopen. Wat betreft het aandeelhoudersschap kan ik wel zeggen dat je als enig aandeelhouder natuurlijk wel altijd zeggenschap blijft houden. Ik zie daar niet zoveel juridisch nadeel in. Meerdere aandeelhouders betekent dat bepaalde rechten toch genomen moeten worden door de aandeelhoudersvergadering, bijvoorbeeld verkoop, liquidatie etc. Dat kan fijn zijn indien je advies wilt maar moet dat dan dmv aandeelhoudersschap? De waardering van een bedrijf kan niet in een harde formule worden gegoten. De goodwill omlaag draaien is wellicht niet erg "rechtmatig" naar je zussen. Daar kan ik eigenlijk niets over zeggen. Indien jij de aandelen erft en je zussen nu uitkoopt heb je over 5 jaar (als het minder waard is) niet echt een claim. Je zou natuurlijk wel wat kunnen afspreken maar indien ze ook geen zeggenschap hebben in de vennootschap en dus geen invloed hebben gehad is dat wellicht wat onredelijk. Indien jullie het niet eens worden over de prijs heb je in ieder geval 1 voordeel. Je zegt dat je de aandelen hebt geerfd maar dat je je zussen moet vergoeden. De statuten lijken mij niet van toepassing hier. Dit valt onder het erfrecht en niet onder het ondernemingsrecht mijns inziens. Jij kan gewoon verder met de zaak en hebt als het goed is alle zeggenschap. Als de waardering van de onderneming nu laag is (naar oordeel accountant) zou het een goed moment zijn om direct te betalen. Logisch maar misschien niet aardig...redelijkheid en billijkheid zou ik zeggen. Je kan nu wel alle zeggenschap hebben en het bedrijf verkopen maar je zussen hebben wel een claim obv testament. Dit houdt een deal mogelijk wel op omdat je zussen juridische maatregelen kunnen nemen. Het blijft een onverdeelde boedel. Werken met je zussen in de BV. Wellicht geen goed idee om ze in dienst te nemen. Er zijn andere opties om ze toch mee te laten doen. Dit is te complex om hier op te schrijven. Bestuurder en aandeelhouder zijn. Komt veel voor. Is inderdaad nogal veel om op te schrijven hier... Je zussen aandeelhouder maken is niet wat in testament stond, moet je zelf over nadenken. Zie wat ik hierboven schreef. Je zou eens wat advies ergens moeten inwinnen denk ik. Ik raad het echt aan.

Dit zijn erg veel vragen waarbij er ook heel veel zaken door elkaar lopen. Wat betreft het aandeelhoudersschap kan ik wel zeggen dat je als enig aandeelhouder natuurlijk wel altijd zeggenschap blijft houden. Ik zie daar niet zoveel juridisch nadeel in. Meerdere aandeelhouders betekent dat bepaalde rechten toch genomen moeten worden door de aandeelhoudersvergadering, bijvoorbeeld verkoop, liquidatie etc. Dat kan fijn zijn indien je advies wilt maar moet dat dan dmv aandeelhoudersschap? De waardering van een bedrijf kan niet in een harde formule worden gegoten. De goodwill omlaag draaien is wellicht niet erg "rechtmatig" naar je zussen. Daar kan ik eigenlijk niets over zeggen. Indien jij de aandelen erft en je zussen nu uitkoopt heb je over 5 jaar (als het minder waard is) niet echt een claim. Je zou natuurlijk wel wat kunnen afspreken maar indien ze ook geen zeggenschap hebben in de vennootschap en dus geen invloed hebben gehad is dat wellicht wat onredelijk. Indien jullie het niet eens worden over de prijs heb je in ieder geval 1 voordeel. Je zegt dat je de aandelen hebt geerfd maar dat je je zussen moet vergoeden. De statuten lijken mij niet van toepassing hier. Dit valt onder het erfrecht en niet onder het ondernemingsrecht mijns inziens. Jij kan gewoon verder met de zaak en hebt als het goed is alle zeggenschap. Als de waardering van de onderneming nu laag is (naar oordeel accountant) zou het een goed moment zijn om direct te betalen. Logisch maar misschien niet aardig...redelijkheid en billijkheid zou ik zeggen. Je kan nu wel alle zeggenschap hebben en het bedrijf verkopen maar je zussen hebben wel een claim obv testament. Dit houdt een deal mogelijk wel op omdat je zussen juridische maatregelen kunnen nemen. Het blijft een onverdeelde boedel. Werken met je zussen in de BV. Wellicht geen goed idee om ze in dienst te nemen. Er zijn andere opties om ze toch mee te laten doen. Dit is te complex om hier op te schrijven. Bestuurder en aandeelhouder zijn. Komt veel voor. Is inderdaad nogal veel om op te schrijven hier... Je zussen aandeelhouder maken is niet wat in testament stond, moet je zelf over nadenken. Zie wat ik hierboven schreef. Je zou eens wat advies ergens moeten inwinnen denk ik. Ik raad het echt aan. -

financiering dmv aandelen

Joost Rietveld reageerde op early's vraag in Financiering

Hoe kleiner de nominale waarde van de aandelen des te meer keuze en investeerder heeft in een belang met X getallen achter de komma. Meer praktisch: hoe vaak denk je naar de notaris te moeten gaan? Om hoeveel aandeelhouders gaat het? Hoe controleer jij het stemrecht? Hoeveel aandelen hou je zelf en hoe ga je die storten? Als jouw inbreng 4 mio is (product, concept, idee) dan is dat 100% van de BV. Stel dat je investeerders met 2 mio op de proppen komen, wat krijgen ze dan van jou? Verkoopt jouw holding 50% van de aandelen aan ze of geeft je werkmij nieuwe aandelen uit aan ze? In dat laatste geval gaat het om 33%. Maar erger nog wordt het als het mislukt! Voor de inbreng in natura (concept, idee, product) verklaar JIJ, persoonlijk, dat jouw inbreng 4 mio waard is. Als de BV het niet haalt dan gaat deze failliet. Dan komt de curator en die ziet jouw inbrengbeschrijving (persoonlijke schriftelijke verklaring van jou over de waarde van je inbreng). Oeps, 4 miljoen was het waard bij inbreng. Heb je zelf verklaard! Dat blijkt achteraf niet zo te zijn. Of je dus nog even 4 miljoen wilt storten op rekening van de curator. Nu neem ik je verhaal met opzet serieus. Omdat ik hoop dat jij dat ook gaat doen. Als je met een accountant tot een waardering van 4 mio bent gekomen dan is een forum de laatste plek waar je over triviale zaken om advies gaat vragen! "Serious money calls for serious help." De uitleg over nominale waarde had diezelfde account je in een e-mail van 1 minuut kunnen geven. Bij 4 mio maakt het geen zak uit of je kiest voor aandelen van 1 euro (4 miljoen stuks) of 25 cent (16 miljoen stuks). Ik moet de eerste investeerder in een BV nog tegenkomen die ervan baalt dat hij niet kan deelnemen voor minder dan 0,000025%! Want daar hebben we het over als iemand 1 aandeel koopt van de 4 miljoen. Volgens mij heb je "bigger fish to fry" als alles waar blijkt te zijn. -

financiering dmv aandelen

mmint reageerde op early's vraag in Financiering

Hoe ga je je investeerders uitleggen dat je plan nu, alleen op papier, al 4 miljoen waard is? De investeerder wil vast weten waar de waardering op gebaseerd is. Kijk eens naar wat afleveringen van Shark Tank en Dragons Den. Dan zul je zien dat veelal het verschil in waardering tussen ondernemer en investeerder reden is om af te haken; en niet de nominale waarde van een aandeel. -

financiering dmv aandelen

early reageerde op early's vraag in Financiering

Hoi Hans, Ik heb inderdaad al op Google gezocht maar kan niet vinden wat ik zoek. Er staat genoeg over waardering en aandelen maar niet wat de hoogte van een aandeel bepaalt. -

financiering dmv aandelen

early plaatste een vraag in Financiering

Beste mensen, Ik ga een bedrijf starten en uit het financiële plaatje van het businessplan blijkt dat de waardering wordt geschat op 4 miljoen. Dit op basis van 5 jaar vooruit. Dit is gecontroleerd door een accountant en goedgekeurd. Nu wil ik aandelen uitgeven om geld op te halen om enkele prototypes te fabriceren. Dit ga ik doen in mijn kennissenkring. Wat bepaalt de hoogte van mijn aandelen? Moet ik 2 miljoen aandelen van €2,- uitgeven of 4 miljoen van €1,- of 16 miljoen van €0,25 ??? Wat is verstandiger?? Kan iemand mij uitleggen wat de hoogte van één aandeel bepaalt? Groetjes Early -

Beste Forum, In de wetgeving voor BV's staat dat toekomstige arbeid niet ingebracht kan worden op aandelen bij de oprichting van een BV. Betekent dit dat gedane arbeid wel ingebracht kan worden op aandelen na de oprichting ? Er wordt ook gesteld : "De enige vereiste waaraan een inbreng moet voldoen is dat hij naar economische maatstaven moet waardeerbaar zijn, wat inhoudt dat de waarde van het in te brengen goed in geld moet kunnen worden uitgedrukt." Hoe kun je gedane arbeid het beste waarderen ? Wat is een economisch acceptabel uurtarief ?

Beste Forum, In de wetgeving voor BV's staat dat toekomstige arbeid niet ingebracht kan worden op aandelen bij de oprichting van een BV. Betekent dit dat gedane arbeid wel ingebracht kan worden op aandelen na de oprichting ? Er wordt ook gesteld : "De enige vereiste waaraan een inbreng moet voldoen is dat hij naar economische maatstaven moet waardeerbaar zijn, wat inhoudt dat de waarde van het in te brengen goed in geld moet kunnen worden uitgedrukt." Hoe kun je gedane arbeid het beste waarderen ? Wat is een economisch acceptabel uurtarief ? -

Equity verdeling tussen CEO en CTO

nhlau87 reageerde op nhlau87's vraag in Contracten en aanverwante onderwerpen

Je hebt gelijk, ik ben te naive geweest om na de MVP zonder enige onderhandeling gratis 13 maanden voor hem te werken. Ik moet misschien durven weg te lopen, aangezien ik inderdaad niets te verliezen heb (behalve mijn kostbare tijd dat ik erin heb gestoken). Stel dat ik weg loop, wat zijn de opties dan, de CEO voor een bepaalde prijs de tijd dat ik erin heb gestoken laten betalen? Of helemaal niets, gewoon weggaan? Het meeste waar ik me zorgen maak als ik instap is de toekomstige onderhandelingen die ook moeizaam zullen verlopen. Nee, hij heeft ruim 20 jaar voor de universiteit gewerkt en in die 20jaar is zijn salaris flink gestegen. Hoe kan mijn 10% aandeel verwateren tot slechts 2.5%, blijft mijn 10% niet gewoon 10% na 5 jaar (uitgaande dat er geen investeringen binnen komt)? Dit is zeer waardevol en interessant, ik heb het nog niet zo bekeken. Hoewel geld niet mijn grootste drive is om te werken, is mijn grootste drive wel de waardering krijgen voor het geleverde werk. Overigens vergeten te vermelden dat we werken met de Slicing Pie methode van Mike Moyer (slicingpie.com), aangezien we via de normale onderhandelingen nergens uit kwamen. Van nov 2015 tot sept 2016 hebben we gewerkt om van de MVP naar een werkende versie te maken met betalingsmogelijkheden en beheer zodat we in september 2016 live/online konden gaan. Dit is dan ook gebeurd. Vanaf sept 2016 zijn we continue bezig om gebruikers op ons platform te krijgen, maar dat gaat moeizaam. Van die 165k is niets meer over, gedeeltelijk betaald voor marketing, externe/freelancers, bedrijfsadministratie. Ik schat op 75k, de CEO had destijds een kostenraming gekregen van 50k van een professioneel bedrijf. Ik bood aan om voor 10k te maken. Ik moet toegeven dat ik dit alles veel eerder had moeten doen, enige wat nu rest is mijn verlies nemen en vertrekken hopende op een betere offer van zijn kant. -

Equity verdeling tussen CEO en CTO

ShopJeRot reageerde op nhlau87's vraag in Contracten en aanverwante onderwerpen

Dit gaat niet over "eerlijk", maar over "onderhandelingspositie". Hij probeert jou aan boord te krijgen voor zo laag mogelijke kosten (equity + salaris). In dit soort onderhandelingen zijn argumenten bijzaak. Alles draait om de onderhandelingspositie. Zijn sterke punten: - Hij heeft nu 100% van de equity en jij 0%. - Je hebt jouw deel van de investering al gegeven (werkuren), hij moet met de beloning nog over de brug komen. Jouw sterke punten: - Een andere goede developer vinden in de huidige arbeidsmarkt is heel lastig en kostbaar. - Jij kent het systeem als geen ander en bent dus heel productief. - Je kunt nu weglopen en daarmee verlies je niks. - Als je nu wegloopt, zit hij voorlopig zonder developer en dat is kostbaar voor hem. - Je kunt zo ergens anders aan de slag voor een prima salaris - Je hebt geen contract getekend, dus je kunt met het idee en jouw kennis weglopen en bij een andere ondernemer aankloppen. Je hebt een kuil voor jezelf gegraven door niet in het begin afspraken vast te leggen over beloning. Aan de andere kant heb je een sterke onderhandelingspositie als je durft weg te lopen. Argumenten zijn niet zo belangrijk in deze discussie Toch wil ik er het volgende over zeggen: "Als onderzoeker heeft hij een salaris van 100k." Heeft hij bij een top-bedrijf in silicon valley gewerkt? Het aantal onderzoekers dat dit krijgt in NL is nihil. En als je het silicon valley salaris corrigeert voor de lokale leefkosten is het werkelijke bedrag ook een stuk lager. "Als onderzoeker heeft hij een salaris van 100k.... Mijn salaris is 65k." Uitgaan van vorige (al dan niet fictieve) salarissen is niet zo nuttig. Het gaat om de waarde die je nu toevoegt. En dan zie je dat developers op het moment het niet slecht doen :) "Maar de CEO geeft aan dat dit niet helemaal klopt qua gevoel, hij heeft geld in de onderneming gestopt en werkt full-time. Hij gaf aan dat als de onderneming flopt, hij 325k verliest en dat ik vrijwel niets te verliezen heb aangezien ik geen geld in de onderneming heb gestopt." Het doel van sweat-equity is juist om het vergelijkbaar te maken met investeringen. Als de onderneming flopt, verlies jij jouw investering in sweat-equity ook. Dat jij een part-time baan hebt naast dit werk heeft niks te maken met de waardering voor jouw werk. Je kunt ook uitrekenen hoeveel je verwacht te verdienen door de deal te sluiten. "10% equity geven met een jaarsalaris van 24k" Aannames: De kans dat de onderneming succesvol is, is 30% (we zijn hoopvol) De onderneming groeit een factor 10 in waarde in 5 jaar (we zijn nog steeds hoopvol) Jouw 10% aandeel verwatert tot slechts 2.5% (alweer hoopvol) We negeren present value nadelen van deze deal (maakt het rekenen makkelijker) We gaan ervan uit dat de onderneming in staat is jou 5 jaar lang 24k te betalen. Dan verdien je in 5 jaar tijd: Salaris: 5 x 24k = 120k Onderneming groeit tot 10 x 415k = 4.15M Jouw aandeel hierin na 5 jaar is 2.5% x 2.075M = 104k Echter is de kans hierop slechts 30%. Dus de verwachtingswaarde van jouw equitydeel is 30% x 104k = 31k. Dus de verwachtingswaarde bij hoopvolle aannames is dat je 120k + 31k = 151k hebt verdiend na 5 jaar. Als je in loondienst gaat heb je na 5 jaar (5 x 65k) 325k verdiend. Eventuele winst uit beleggingen met spaargeld en loonsverhogingen negeren we voor het gemak. Conclusie: slechte deal. -

Voortzettingsclausule vof contract

loesje1573 reageerde op loesje1573's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

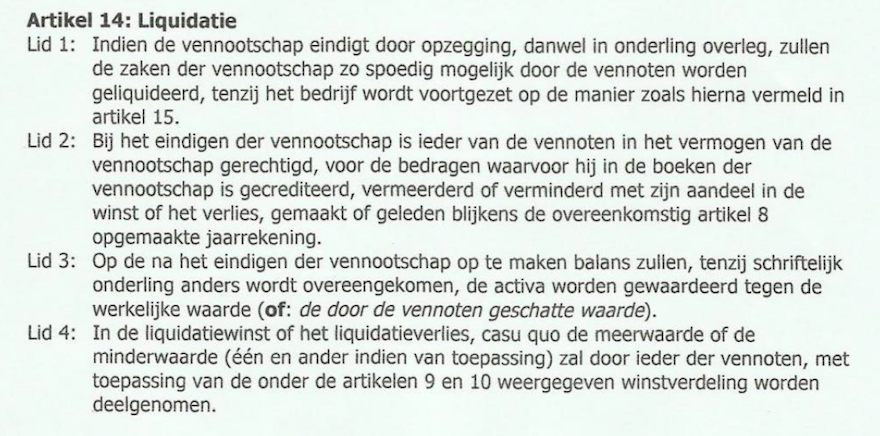

Goedemorgen, artikel 14 luid als volgt (zie prinsscreen). In mijn beleving is dat dus - zo spoedig mogelijk afhandelen, tenzij voortzetting (dan voortzettingsclausule) - vermogen = aandeel in winst of verlies overeenkomstig artikel 8 opgemaakte jaarrekening. - waardering activa tegen de werkelijke waarde (op balans en balans komt in de jaarrekening) want er wordt niets doorgeschoven naar een volgend jaar. - rekeninghoudend met meerwaarde of minderwaarde in verhouding tot afgesproken aandeel % Overigens is uit de vof het volledige ceremonie betaald alsmede alle accountantskosten en andere gemaakte kosten tot op heden. Ook is aan de familie aangeboden om rekeningen in de privé sfeer voor zover deze betrekking hebben op de afwikkeling of op de persoon (voormalig vennoot in prive zin) via de vof te voldoen (om ze hiermee niet in de financiële problemen te brengen zolang het geheel nog niet is afgerond/bepaald - de verwachting is dat de waardebepaling nog zo'n 2 maanden in beslag gaat nemen. Bedankt voor jullie meedenken tot dusver.

-

Voortzettingsclausule vof contract

Joost Rietveld reageerde op loesje1573's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste Loesje, Nooit leuk zo'n situatie, zeker niet als de erven van je compagnon ineens juridisch gaan doen. Suggestie van mij om erger te voorkomen: Kijk of je alvast het aandeel van je compagnon zonder stille reserves en goodwill nu ineens kunt uitkeren, met de belofte om het restant in 12 termijnen te voldoen zodra de waardering gereed is. De erven zitten natuurlijk ook met notariële- en begrafenis/crematiekosten en erfbelasting. Succes Joost -

Voortzettingsclausule vof contract

loesje1573 plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

De vof is in december 2016 komen te vervallen. De accountant heeft een conceptjaarrekening opgesteld voor 2016. In de Jaarrekening is het uit te keren kapitaal omgezet naar een ‘schuld aan de erven’. (logisch). Tot zover gaat het goed. Er is een onafhankelijk valuator aangesteld om de werkelijke waarde van de voortzetting te bepalen. In het gekende vof contract staat dat het vennootschap eindigt bij overlijden maar dat er een mogelijkheid bestaat tot voortzetting. Lid 7: De venno(o)t(en) die de zaken van de vennootschap voortzet(ten) (daaronder begrepen verblijven/overname) is dan verplicht tot uitkering aan de uittredende vennoot of diens rechtverkrijgenden van het bedrag dat aan deze toekomt, overeenkomstig het in artikel 14 bepaalde, blijkens de daar bedoelde jaarrekening. Lid 8: Deze uitkering zal echter niet anders kunnen worden gevorderd dan in 12 gelijke maandelijkse termijnen, waarvan de eerste zal verschijnen twee maanden na de dag van beëindiging van de vennootschap. Een en ander onverminderd dadelijke algehele opeisbaarheid ingeval van overlijden, faillissement, toepassing Wet Schuldsanering Natuurlijke Personen, aanvraag van surséance van betaling, bij verzuim van de prompte voldoening door of ondercuratelestelling van de tot uitkering verplichte vennoot alsmede bij vervreemding door deze van de voortgezette onderneming De vragen / stellingen zijn nu als volgt. * De uitkering van de voorzetting (te betalen in 12 gelijke termijnen met ingang van 2 maanden na overlijdensdatum) bestaat uit “de waarde van diens aandeel in dit vermogen” Dit is natuurlijk het opgebouwde kapitaal volgens de jaarrekening (nu nog in concept op de balans opgenomen als "uit te keren kapitaal aan erven”) maar omvat dit ook eventueel in geld nog uit te drukken (meer)waarde/werkelijke waarde/goodwill (dus hetgeen wat de valuator nog gaat bepalen?) * In mijn beleving is de uitkomst van de valuator nodig om de totale hoogte van het uit te keren aandeel aan de erven definitief vast te kunnen stellen? en daarmee dus ook de hoogte van de van de afgesproken 12 gelijke termijnen voor uitbetaling? of wordt hiermee bedoeld enkel het kapitaalaandeel in 12 termijnen direct uitkeren (zodra de hoogte hiervan definitief is vastgesteld?) en eventuele meerwaarde (bepaling werkelijke waarde) mogelijk met vertraagd overnemen van vermogensaandelen volgens clausule? * Wat wordt er verder bedoeld met het vertraagd overnemen van vermogensbestanddelen? Hier wordt verder niet meer over gesproken? Is dit dan zelf in te vullen?nog samen af te spreken? * Zonder handtekeningen op een definitieve jaarrekening hoeft geen uitkering te worden gedaan van kapitaal (tenzij onderling anders afgesproken? De uitkering van het kapitaal is volgens de erfgenamen opeisbaar geworden omdat er nu niet aan de betaalverplichting is voldaan (eerste uitkering twee maanden na datum van overlijden). Herhaaldelijk is echter aangegeven dat er niet aan deze verplichting kan worden voldaan zolang de Jaarrekening nog niet definitief is (mede omdat de totale waarde nog niet is bepaald, er nog daarnaast een een aantal andere aanpassingen nog moeten plaatsvinden op de Jaarrekening en er nog geen handtekeningen zijn gezet). * Is het kapitaalaandeel in zijn geheel opeisbaar wegens overlijden? (en zo ja, vanaf waneer?) * Ik ga er vanuit dat aan de erven wel al een vergoeding verschuldigd zijn van wettelijk jaarrente over het nog niet uitgekeerde kapitaal (vanaf 2 maanden na overlijdensdatum)? * Gaan de termijnen van betaling in na ondertekening van de Jaarrekening of met terugwerkende kracht? * Er wordt gesproken over "overname van het aandeel in economische zin tenzij redelijkheid en billijkheid”. Ik neem aan dat hiermee bedoeld wordt de waardering volgens de werkelijke waarde en dus hiermee vrijwillig handelende mensen dus wat het geheel voor een derde in de verkoop waard zou zijn?. Zie ik dit goed? Op dt moment loopt de waardering door maar blijft de zaak hangen op het lezen / interpreteren van het vof contract. Er wordt gedreigd met een kortgeding maar in mijn beleving dient eerst de waarde bepaald te worden door de onafhankelijke valuator voordat er uitbetalingen gedaan kunnen worden? Uiteraard ga ik er wel al vanuit dat in onderling overleg veel mogelijk is, maar gezien de onzekere financiële situatie wil ik mij voorlopig enkel beperken tot het opvolgen van de bepalingen in het vof contract om onduidelijkheden te voorkomen. -

Aandelen van bestaande BV kopen

StevenK reageerde op aandeel's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Als je moeder de aandelen tegen minder dan de waarde verkoopt, zal dat al snel als een schenking aangemerkt worden. Wil je toch die aandelen verkrijgen, dan denk ik dat je toch een reële waardering zult moeten (laten) maken en dan maar het verschil verschuldigd blijven en later inlossen, bijvoorbeeld vanuit uit te keren dividend. -

wel of geen eigen zaak?

TwaBla reageerde op viza's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Wat valt er uberhaupt te vererven? De naam van een eenmanszaak? Een klantenlijst? De goodwill? Een aandeel in een bestaande planterij? Is dat te waarderen als vermogen, of hebben we het meer over twee generaties aan emoties? En graaiende tantes. Dat laatste is reden te meer om op eigen benen te staan, zelf naam op te bouwen en de reputatie van je moeder eer aan te doen met een eigen tuinaanlegbedrijf. -

ongerealiseerde winst

Rik · reageerde op riviera's vraag in Fiscale zaken

De vraag was niet van mij. Ik gaf antwoord. Inderdaad heeft Joost hier een heel duidelijk antwoord: https://www.higherlevel.nl/forum/financiering-juridische-en-fiscale-zaken/administratie-en-verzekeringen/hoe-aandelen-op-de-balans-te-presenteren-206553 Dus je neemt, als je voor dat stelsel gekozen hebt, de ongerealiseerde winst direct tot de verkrijgingsprijs. Niet daarboven. Waarderen tegen actuele waarde (ook hoger dan verkrijgingsprijs) mag volgens mij ook, maar eenmaal gekozen voor een stelsel zul je die de komende jaren inderdaad aan moeten houden. -

Dag Sk Wat versta je onder "Ik ontvang"? Ik neem aan dat je wel betaalt voor die aandelen? Is er een waardering gemaakt die ook bij controle door de fiscus stand houdt? Je wilt voorkomen dat die aandelen belast gaan worden als loon in natura namelijk! Verder ga je gewoon naar een notaris uiteraard. Een eigen holding is niet zo spannend. Vraag eens om je heen naar geschikte notarissen. Ongeveer 500 euro zul je wel kwijt zijn. Of online aanbieders die het voor 350 doen. Verder opletten wat je gaat afspreken met de andere aandeelhouders. Krijg je stemrecht? Wie beslist over dividend? Is er een aandeelhoudersovereenkomst? Succes Joost

-

baten in een beleggingsportefeuille

prinsrachid reageerde op A van Alphen's vraag in Fiscale zaken

Mijns inziens moet je dan de portefeuille zelf alleen herwaarderen voor zover de waarde lager is dan de aanschafwaarde (het gaat dan puur om de aandelen). Die blijven dus voor 100K op de balans staan. De rentevergoeding zou ik echter wel als baat opnemen, en de beheervergoeding tegelijkertijd wel als kosten. Dat zijn namelijk lopende kosten, die verder niets met de waardering van de portefeuille zelf te maken hebben. -

Boeking aankoop deelneming

JPS14 plaatste een vraag in Administratie en verzekeringen

Afgelopen maand hebben wij vanuit onze Holding 100% van de aandelen in het bezit gekregen (overname) van onze nieuwe werkmaatschappij. Hiervoor hebben wij een bedrag van €50.000 betaald. De werkmaatschappij had op het moment van overname enkel 5k geplaatst aandelenkapitaal en verder geen reserves, het eigen vermogen bedroeg dus 5K. Nu is mijn vraag hoe ik de aankoop exact verwerk, en deze deelneming waardeer, in de boekhouding van onze holding? Heb ik het tevens goed dat de 45k goodwill niet fiscaal aftrekbaar is? Alvast bedankt! -

Welke rechten heeft een compagnon

Highio reageerde op Michael Peperzak's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Ik vrees dat je als oprichter twee jaar geleden een verkeerde keuze hebt gemaakt. Die is nu waarschijnlijk niet te herstellen, of je zou deze misschien wel niet moeten willen herstellen met de mogelijke ruimte die ligt in het niet volstorten van aandelen door jouw compagnon (dan krijg je een direct opeisbare vordering ervoor terug die je mogelijk niet kunt voldoen). Waarom is de vraagprijs extreem hoog en waarom kun je zijn historische inbreng niet waarderen? Hij doet niet zo heel veel verkeerd op basis van gemaakte afspraken. Hij wil meer weten omdat zijn belangen ook groter worden, allemaal logisch. Wil je zelf afkopen of zou je dat aan een derde financier of investeerder willen laten met het oog op de toekomst? Wat gaat er met de winkel gebeuren? Wat gaat er met de webshop gebeuren? Groet, Highio -

Onenigheid over kapitaalrekening uittredende vennoot VOF

Easy does it reageerde op newentrepreneur's vraag in Herrie in de zaak

Hallo, Vervelend voor je hoe dit zich ontwikkelt. Ja, zo een v.o.f. is een lastige samenwerkingsvorm als het misgaat. Allereerst is er een v.o.f. akte en wat staat daar in over beëindiging, uittreden en uitkopen? Is er een uittreed overeenkomst gemaakt en wat is daarin overeengekomen? Ervan uitgaande dat die geen soelaas bieden het volgende; De waarde van de onderneming wordt eigenlijk bepaald aan de hand van de verwachte vrije geldstromen in de toekomst en die worden contant gemaakt a.d.h.v. het gewenste rendement (DCF). Dat is de waarde inclusief goodwill of Badwill afhankelijk van de resultaten. DCF of APV Netto contante waarde De waardering van de activa is dan niet meer zo relevant want hoe lager de intrinsieke waarde (boekwaarde) hoe hoger de Goodwill. Alleen bij verdeling van de bedrijfswaarde in natura wordt meestal uitgegaan van de actuele waarde van de activa en niet van de fiscale boekwaarde. Dus als je geen geld krijgt maar bijvoorbeeld een CNC machine dan geldt de dagwaarde. Dit wordt vastgelegd in een bedrijfsplan voor waardebepaling onderneming met geprognotiseerde balansen (liefst tegen actuele waarde) en (verwachte) winst en verliesrekeningen. Mooie in theorie allemaal maar wat betekent dat voor jou. Als je nu stopt (of moet stoppen) zijn de verwachte geldstromen en dus de bedrijfswaarde opeens nul geworden. De waarde van de machines is dan wat ze nu opbrengen. Alleen dat is nu en wat is 31 december door jullie overeengekomen? Is er toen een overdrachtsprijs bepaald? Beslissingen en resultaten na 31 december hebben in principe geen invloed op de afrekening per 31 december. Je ex partner zal zeggen dat het niet aan hem ligt dat je nu stopt omdat je geen CNC draaier kan vinden of hebben jullie daar iets van vastgelegd? Wel was natuurlijk duidelijk dat het loon van de opvolger (CNC draaier) in de vorm van medewerker ten laste van de toekomstige geldstromen zou komen. Volgens mij (rekening houdende met een redelijke arbeidsbeloning van de vennoten) is de winst na ondernemersloon ook in het verleden niet zeer hoog geweest. Wel geldt voor de uittredende vennoot nog wel een hoofdelijke aansprakelijkheid voor schulden van voor uittreden en eventueel langlopende contracten van voor uittreden. Maar ik geloof niet dat er onbetaalde schulden achterblijven. Dus resumerend kijk in de vof akte, of de uitkoopovereenkomst of de gemaakte afspraken. Toen je mede vennoot uittrad is de v.o.f. opgeheven en heb jij zijn aandeel overgenomen. Dit had moeten gebeuren a.d.h.v. een bedrijfswaardering (DCF). Dit is geen nietes welles spelletje over boekwaarden en een deskundige zal voor jullie een eindbalans moeten maken. De zogenaamde stakingswinst of -verlies zal in verhouding van de overeengekomen winstverdeling (of bij gebreke daarvan naar rato inbreng) verwerkt moeten worden. Als jullie het daar niet over eens worden is de gang naar de rechter te verwachten. Dan is het de vraag hoe die ertegen aankijkt wat per 31 december de waarde was en in hoeverre de huidige problemen tevens voor rekening van de uittredende vennoot komen met dien verstande dat die in de eindbalans meegenomen mogen worden. De rechter zal kijken naar de gemaakte afspraken, de wet en "redelijkheid en billijkheid". Dat laatste is moeilijk te voorspellen. Veel sterkte toegewenst, -

Hallo, I. Vennoten mogen jaarlijks de winst verdelen zoals ze dat willen binnen enkele wettelijke bepalingen. Het persoonlijke kapitaal is het saldo van winstaandeel minus privé opnamen (en privéstortingen). Als er niets is overeengekomen omtrent winstverdeling dan gebeurt dit naar rato inbreng. Je zal dus moeten bewijzen dat jullie de winstverdeling zijn overeengekomen en dat iedereen ermee akkoord was/is. Normaliter gebeurt dit in de vof akte en in een jaarlijks door alle vennoten getekende jaarrekening of winstverdeling maar die bestaan dus kennelijk niet. 2. De stand van de kapitaalrekening is bepalend omdat de deelnemende firmanten ook privé opnamen en stortingen kunnen hebben gedaan. Houd er wel rekening mee dat de stand van de kapitaalrekening een uitkomst is gebaseerd op aanname van voortzetting van de vof en op fiscale grondslagen gebaseerde (jaar)winsten en boekwaarden. Het zegt niets over de economische waarde van de Onderneming op het moment van uit treden. Dagwaarde Investeringen kan afwijken van fiscale boekwaarde en na 5 jaar kan er sprake zijn van Goodwill of Badwill naargelang het resultaat. Naar deze (stille) reserves zou ook nog gekeken moeten worden op het toetredingsmoment 3e vennoot. Jullie aandeel is toen afgenomen van 1/2 tot 1/3e . Verder kan ik niet beoordelen of alles juist is berekend en weergegeven op jullie balans. Ik heb daar zo mijn bedenkingen bij. 3. Openstaande facturen dienen meegenomen te worden in het (jaar)resultaat en het eindvermogen en dus ook in het bepalen van de persoonlijke kapitaalrekeningen. De baten en kosten zijn immers al gerealiseerd alleen de betaling of ontvangst moet nog plaatsvinden. Indien het om grotere bedragen gaat zou ik een deskundige er naar laten kijken en een waardering laten doorrekenen. Regels VOF Vriendelijke groet,

-

Nee, er hoeft geen geld op het moment van overname aan te pas te komen. Sterker nog, bij veel overnames door opvolgers gebeurt dat door een constructie met een lening. Waar je wel goed op moet letten is de waardering van de aandelen. Die moet reëel zijn en goed gedocumenteerd, omdat anders het risico dat het waardeverschil als schenking aangemerkt wordt groter zal zijn.

-

Deelneming nieuwe Holding

www.dmq-aa.nl reageerde op Volkan83's vraag in Fiscale zaken

Norbert heeft hier in helemaal gelijk. Een holding oprichten betekend nog niet dat het een holding B.V. is met aandelen van de werkmaatschappij. Dit had kunnen de activiteiten door te laten zakken in een nieuwe werkmaatschappij of, door het oprichten van de holding en hierna direct een aandelen transactie te laten doen. Dit houdt in dat de aandelen van de werkmaatschappij verkocht worden aan de holding maatschappij. Dit kan een dure aangelegenheid zijn, omdat de aandelen wel tegen een markt conforme waarde verkocht moeten worden (fiscaal). Hiervoor dient er een jaarrekening op rapportage van de werkmaatschappij gemaakt te worden, en zal er naar de waardering gekeken worden. Tevens kan je te maken krijgen met goodwill. Of de winsten uit de werkmaatschappij laten uitkeren zodat de werkmaatschappij lichter van waarde wordt en hier door een lager marktprijs kan ontstaan. Houd dan even goed nog rekening met eventuele goodwill. Het eventueel corrigeren kan als nog wel, maar zal kwa kosten en aandelen prijs zal dit wel nadeliger uitpakken dan als dit vooraf af met een adviseur of je boekhouder besproken was. mochten er nog vragen zijn dan horen wij het wel. Succes.