Norbert Bakker

-

Aantal berichten

18015 -

Registratiedatum

-

Laatst bezocht

-

Dagen gewonnen

67

Inhoudstype

Profielen

Forums

Blogs

Berichten die geplaatst zijn door Norbert Bakker

-

-

14 minuten geleden, Marvin2023 zei:

Ik zie geen mogelijkheid dan zelf maar prive te betalen, klopt dit ?

Je kunt deze cursus ook aanvragen via het Stap-budget, en dan kost het jouw partner helemaal niets.

-

Update verplichte AOV 14-02-2024

De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten:

- Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst

- Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering)

- Wachttijd 1 jaar

- Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid)

- Uitvoering door UWV

- Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering

- Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie)

- Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking..

- Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten

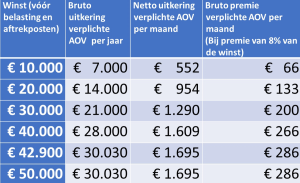

Voorbeeld tabel winst, uitkering en premie:

Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro.

Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies?

Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl

heb opgenomen.

Norbert Bakker

- - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - -

Update verplichte AOV 04-04-2023

“De verplichte AOV als 1000 dingen doekje”

Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV.

Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer?

Waarom komt de verplichte AOV er?

Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers.

Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd.

Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden.

Waarom heeft de Minister nu haast?

Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt.

Wanneer komt de verplichte AOV er?

Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden.

Wat is er straks verplicht verzekerd en wat gaat dat kosten?

De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met:

- Een wachttijd van 1 jaar

- Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming)

- Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW

- Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen

- Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar

Voor wie is de verplichte AOV?

Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te.

Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen.

Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid.

In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen.

Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ?

Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies.

Wat is de “Opt out” regeling

Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV.

Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid.

Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out:

A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering.

Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof

B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering.

Hier zitten een paar stevige adders onder het gras:

- De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast;

- Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig;

- Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig;

- Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig

De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering.

Welke zelfstandige heeft voordeel van de verplichte AOV?

Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief.

Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege:

- Leeftijd

- Medisch verleden en/of bestaande klachten

- Lagere maximale eindleeftijd (met name zware beroepen)

- Hoge kosten (met name zware beroepen)

Is het handig of verstandig om te wachten op de verplichte AOV?

Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn.

Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out.

Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV.

4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs.

Samenvattend

- De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029;

- Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling;

- Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting;

- Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af.

Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering.

Norbert Bakker,

Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure

Bestuurslid RADI AOV

Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

(Update verplichte AOV 04-04-2023)

“De verplichte AOV als 1000 dingen doekje”

Update verplichte AOV 04-04-2023

“De verplichte AOV als 1000 dingen doekje”

Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV.

Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer?

Waarom komt de verplichte AOV er?

Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers.

Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd.

Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden.

Waarom heeft de Minister nu haast?

Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt.

Wanneer komt de verplichte AOV er?

Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden.

Wat is er straks verplicht verzekerd en wat gaat dat kosten?

De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met:

- Een wachttijd van 1 jaar

- Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming)

- Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW

- Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen

- Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar

Voor wie is de verplichte AOV?

Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te.

Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen.

Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid.

In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen.

Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ?

Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies.

Wat is de “Opt out” regeling

Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV.

Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid.

Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out:

A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering.

Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof

B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering.

Hier zitten een paar stevige adders onder het gras:

- De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast;

- Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig;

- Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig;

- Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig

De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering.

Welke zelfstandige heeft voordeel van de verplichte AOV?

Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief.

Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege:

- Leeftijd

- Medisch verleden en/of bestaande klachten

- Lagere maximale eindleeftijd (met name zware beroepen)

- Hoge kosten (met name zware beroepen)

Is het handig of verstandig om te wachten op de verplichte AOV?

Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn.

Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out.

Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV.

4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs.

Samenvattend

De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029;

- Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling;

- Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting;

- Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af.

Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering.

Norbert Bakker,

Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure

Bestuurslid RADI AOV

Met dank aan Marcel Bezemer, Annemieke Postema en Majan van Riesen voor het meelezen en de aanvullingen .

-

Op 31-3-2023 om 09:00, Jeroen Kisters RPLU ARe zei:

naar een advocaat (liefst op 'no cure, no pay' als men daarvoor openstaat).

Ze kunnen er wellicht voor openstaan, alleen mogen ze het niet... op grond van de geldende Orde voorwaarden “Verbod op resultaatgericht Honorarium “ (art 7.7).

-

1 uur terug, Jeroen Kisters RPLU ARe zei:

Het kan zoiets simpels zijn als dat de KVK alleen het eerste i.e., bovenste nummer doorgeeft aan de Belastingdienst

Jeroen Kisters RPLU ARe Dat is sowieso het geval. De eerste SBI code is namelijk de hoofdactiviteit, en de enige code die bepalend is voor de eerste sectorindeling.

Een indeling die niet altijd klopt met de sectorindeling, bijvoorbeeld als bij start door de ondernemer hoofdactiviteit X is doorgegeven, maar de meeste werknemers en loonsom werkzaam blijken te zijn bij/voor activiteit Y.

De sectorindeling dient maar één doel en dat is te bepalen welke arbeidsvoorwaarden en premietarieven er van toepassing zijn op werknemers en werknemersverzekeringen.

-

1 uur geleden, StevenK zei:

Omdat er sector-afhankelijke premies geheven worden, volgens mij voor de WGA en de ZW, op grond van de hiervoor door Joost Rietveld genoemde wet.

Dát, maar meestal veel ingrijpender is dat de sectorindeling ook een belangrijke indicator en initiator vormt voor veel instanties over het al dan niet van toepasssing zijn van een CAO en daaraan gekoppelde verplichtingen zoals Bedrijfstakpensioenfondsen (BPF)

Een niet (goed) kloppende sectorindeling kan dan voor veel gedoe zorgen, zoals in dit topic. De bewijslast dat een sectorindeling of verplichting aansluiting BPF niet klopt ligt bij de werkgever, niet bij het BPF.

Vat de sectorindeling dus niet te lichtzinnig op, en schakel indien nodig externe expertise in.

23 uur geleden, Eddy-almere zei:Mijn inziens dient de sectoraansluiting te kloppen waar het bedrijf het meest actief in is / omzet uit haalt (en niet hoe het bedrijf zich presenteert op Google).

Eddy-almere Dat is een belangrijke misvatting. Het voornaamste criterium voor zowel sectorindeling als aansluiting bij BPF is niet omzet of presentatie op internet maar loonsom, werkzaamheden en arbeidsuren.

-

4 uur geleden, Anoniem1000 zei:

en heeft het gevolgen voor je verzekeringen die nu nog lopen, maar eigenlijk al gestopt hadden moeten zijn? Of mag je er langer overdoen om je zaak aftesluiten?

Beste Anoniem1000,

Dat is een vraag voor je verzekeringsadviseur: die kan je vertellen welke verzekeringen je met terugwerkende kracht kunt beëindigen en hoe.

Over het algemeen zijn verzekeraars best bereid mee te werken aan beëindiging met terugwerkende kracht als je maar kunt aantonen dat verzekeraars ook echt geen risico meer hebben gelopen. Bijvoorbeeld door aan te tonen dat alle eigendommen verkocht zijn, er vanaf datum X geen omzet meer is geweest of omdat je volledig in loondienst of met pensioen bent gegaan.

Meest gebruikelijke is dat vooraf te regelen bij daadwerkelijke staking werkzaamheden.

Dan is bijvoorbeeld een kopie arbeidsovereenkomst genoeg om lopende arbeidsongeschiktheids- en aansprakelijkheidsverzekeringen te stoppen terwijl de eenmanszaak om praktische redenen nog niet wordt uitgeschreven.

Dekkingen voor apparatuur en goederen kunnen meestal juist langer doorlopen, tot datum verkoop, dus soms ook nog een periode nádat de eenmanszaak is uitgeschreven.

Alleen de zakelijke autoverzekering moet meestal wel worden omgezet vanwege het als particulier niet kunnen verrekenen van BTW (op de kosten van schade of verlies), die je daarom weer privé moet meeverzekeren

Aansprakelijkheidsverzekeringen worden stopgezet op datum staken werkzaamheden maar er kan wel een zogenaamde uitlooptermijn worden afgesproken of ingekocht: in dat geval zijn gedurende een periode van 1 of meerdere jaren schades die ontstaan zijn in de periode vóór staking maar bekend en gemeld worden ná staking nog wel gedekt.

-

Beste Anoniem1000, allereerst welkom op Higherlevel!

Vraag: klopt mijn aanname dat je in jouw bericht 2022 bedoelt in plaats van 2020? Want anders wordt het een vreemd verhaal…

-

1 uur terug, UwJurist zei:

Ik zou bovendien een mediationclausule opnemen, waarmee de rechter vaak kan worden vermeden.

Goed punt, maar ook dat dien je bij voorkeur (en vooral: vooraf) af te stemmen met je beroepsaansprakelijkheidsverzekeraar: zowel de kosten voor de mediation als de kosten van een minnelijke schikking komen dan voor vergoeding in aanmerking.

-

49 minuten geleden, Maxn zei:

Vraag me af hoeveel software ontwikkelaars een beroepsaansprakelijkheidsverzekering hebben die "target markt non-EU" echt goed dekt.

Weinigen. Hoewel de door Jeroen genoemde restricties t.a.v. rechtsgebied en jurisdictie niet onoverkomelijk zijn (ook overeenkomsten naar US recht zijn op zich goed verzekerbaar), zit je bij SaaS of webapps met het probleem dat (te) veel dekkingen niet alleen aansprakelijkheid maar ook een (aantoonbare) beroepsmatige fout als voorwaarde voor dekking stellen. Te weinig ondernemers en adviseurs snappen dat dat bij online diensten vaak onhandig is, en je veel beter af bent met een verzekering die die foutvereiste niet heeft.

-

5 minuten geleden, Jeroen Kisters RPLU ARe zei:

Ja, ik denk dat ik een oplossing voor je heb.

Alleen als vraagsteller vervolgens geen software voor de VOF gaat ontwikkelen.

Daarmee verschuift hij de operationele aansprakelijkheid (softwarefout / beroepsfouten) namelijk naar zijn eigen eenmanszaak.

Vraag blijft dus: waar is vraagsteller nu eigenlijk bang voor?

-

6 minuten geleden, mansveld zei:

Biedt dit mogelijkheden bij de eerder geschetste constructie?

Hangt er vanaf. Wat doet de VOF? (m.a.w. waar verdient de VOF geld mee)

En voor welke risico's ben je nu eigenlijk bang? Financiële verplichtingen aangaan die niet meer nagekomen kunnen worden (huur leningen, lease, personeel etc) of voornamelijk operationele risico's (aansprakelijkheid richting opdrachtgevers/afnemers)?

-

Beste Tukker23, allereerst welkom op Higherlevel!

1 uur geleden, Tukker23 zei:Hij noemde al dat het misschien het beste onder mijn naam kan, omdat ik een BTW nummer etc. heb.

Vage reden wat mij betreft.

In aanvulling op Jeroen: een VOF is snel opgericht, en dan krijg je dat BTW nummer ook, en is alles fiscaal en juridisch zuiver.

Bijt deze webshop niet met zijn loondienstwerkzaamheden? (m.a.w. niet toevallig zelfde markt of zelfde klanten)?

-

1 uur terug, MickeyS zei:

Als je wilt aangeven dat je wel aan het uren criterium van 1225 hebt voldaan in deze periode hoe wordt dit dan gedaan?

Door jouzelf, door op de aangifte inkomstenbelasting aan te geven dat je voldoet aan het urencriterium (..en daarmee voldoet aan de voorwaarden voor zelfstandigen- en startersaftrek die vervolgens worden berekend)

1 uur terug, MickeyS zei:Weet iemand of misschien bij de belastingdienst een standaard aantal uur per week voor rekenen of is hier een andere regeling/berekening voor?

Géén regeling, geen standaard aantal uren. Het urencriterium is een eigen verklaring dat je zelf aannemelijk moet kunnen maken bij eventuele controle: je mag zelf bepalen hoe je dat doet.

1 uur terug, MickeyS zei:Na de starterregeling dien je je uren aan te geven per maand en is het allemaal duidelijk.

Waarom zou je dat moeten dan? Dat geldt alleen als je part time gaat ondernemen en je na 6 maanden gedeeltelijke WW wilt laten herleven. Heb je na 6 maanden geen WW uitkering meer, dan hoef je aan UWV ook niets op te geven.

Let er wel op dat je urenopgave aan het UWV (waarbij het meestal lonend is een zo laag aantal uren door te geven) wel overeenstemt met de uren die je registreert voor het urencriterium (waarbij het lonend is minimaal aan 1225 aannemelijk te maken uren te komen)

-

Hoi Robert, allereerst welkom op Higherlevel!

Interessant onderwerp, als podcastfreak ga ik het zeker luisteren.

Maar ik heb ook een vraag: wat wil je met je podcasts bereiken?

Dit is een ondernemersforum, dus ik neem aan dat er ergens een concreet businessmodel onder zit? Juist daar ben ik benieuwd naar, omdat ik ook met ideeën over podcasts rondloop.

Wat is jouw verwachting van de podcasts: meer contactopnames, meer (betaalde) opdrachten of uitnodigingen voor consults, spreken op bijeenkomsten?

-

3 uur geleden, Irfan86 zei:

De vergelijking op basis van de juridische, financiele en fiscale gevolgen is precies waar ik naar informeer.

Uit interesse: waarom vraag je in je startbericht alleen naar de voordelen? Ken je de nadelen al?

( Zo zou ik als Nederlandse afnemer niet graag zaken willen doen met een bedrijf met een voor mij volkomen onbekende Pakistaanse rechtsvorm, en wordt het voor zo'n rechtsvorm ook erg lastig om in Nederland een bankrekening te openen )

-

Giustina, and welcome at the Higherlevel forum!

Being a broker myself (but currently only active for existing clients) , I agree with Jeroen that you should definitely get both a business liabiliy insurance (= coverage for pfysical damage done to goods of third parties and/or persons ) and a professional liability insurance (=coverage for loss of income of your clients due to errors made by you or by not, not in time or not entirely comply with an agreement).

Usually, those are combined (which makes the AVB part also much cheaper), ask your broker or one of the parties Jeroen mentioned for an offer.

-

@Ward van der Put dank voor de vermelding, @Hans van den Bergh dank voor de reactie.

Inhoudelijk: fijn dat KvK, ook een partner van het ondernemersplein, dit soort filmpjes mogelijk heeft gemaakt. Er hoort ook een artikel bij: bedrijf starten, welke AOV past bij jou

-

bverstekexcuses niet nodig hoor

, het is lastige materie, ook voor mij.

3 uur geleden, bverstek zei:

, het is lastige materie, ook voor mij.

3 uur geleden, bverstek zei:Dus als mijn ouder mij aandeelhouder maakt van de BV schenkt ze mij de aandelen en zou ik schenkbelasting moeten betalen. Het vrij te stellen bedrag van de schenkbelasting ligt laag.

Nu ben ik enige erfgenaam dus erf ik na het overlijden deze aandelen. En de vrijstelling van de erfbelasting ligt vele malen hoger. Begrijp ik het zo goed?

Ja, maar de verschillen zijn relatief klein:

- Het vrij te stellen bedrag van de schenkbelasting ligt "iets lager" voor kinderen dan de erfbelasting (€ 6.035,- om € 22.918,-)

- Verder maakt het niet uit: de tarieven schenk- en erfbelasting voor kinderen zijn gelijk (10% over de eerste 138.641 en 20% over het meerdere

- De bedrijfsopvolgingsregeling kent een veel hogere drempel, maar dan moet je het bedrijf daadwerkelijk voortzetten als ondernemer, dus niet verkopen. Ik ken deze regeling verder inhoudelijk niet: dat is werk voor een fiscalist

-

Als je van die regeling gebruik wilt maken, maakt voor zover mij bekend het niet uit of je erft of geschonken krijgt

-

Dat is niet per sé raadzaam, en zeker geen doe het zelf materie: benader hiervoor een fiscalist

De meest praktische reden die ik kan bedenken: het vrijgestelde bedrag van de schenkbelasting is lager…per saldo betaal je dan dus meer belasting.

-

Hi flaviokodra, and welcome at the Higherlevel forum!

9 minuten geleden, flaviokodra zei:I am looking for a VPN that can help me access websites and services that are not available in Norway

Out of curiousity: what kind of business related websites and services are not available or not accessible in Norway without a VPN? Can you give an example? -

39 minuten geleden, BEJA93 zei:

Beste forumleden,

Ik ben penningmeester van een voetbalvereniging

Beste @BEJA93, allereerst welkom op Higherlevel!Helaas voor jou valt dit onderwerp buiten de doelstellingen van dit forum, zie onze forumregels:

QuoteVerenigingen, stichtingen en Stamrecht bv's

Verenigingen en stichtingen met een maatschappelijke of ideële doelstelling en stamrecht BV's die uitsluitend een pensioen beheren en qua ondernemerschap geen commercieel belang meer hebben, behoren niet tot onze doelgroep.;Dit topic gaat daarom op slot.

-

Super!

Everything you always wanted to know about 5A4H, but were afraid to ask!

Update verplichte Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ)

in Administratie en verzekeringen

Geplaatst:

prinsrachid Ik heb naar aanleiding van diverse meelezende concullega's zojuist een update geplaatst met een aangepaste en uitebreidere toelichting op de premie en de rekensystematiek: de premie is in het huidige voorstel inderdaad winstafhankelijk, de uitkering op basis van 100% van het minimumloon. De maximum premie stijgt daardoor wel naar € 2.800,-