Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Belastingrente wordt zowel gerekend over nog verschuldigde belasting als over nog terug te ontvangen belasting, dus de werkmij krijgt rente vergoed als deze geld terugkrijgt maar alleen over het nog te ontvangen bedrag. Als de aangifte op of na 1 juni binnenkomt betaal je belastingrente De rente berekening gaat lopen vanaf 1 juli 2025 (voor de VPB aangifte van 2024) Klopt de rente gaat alleen over het nog verschuldigd bedrag. 9% is op jaarbasis maar de berekening gaat op dagbasis en een jaar wordt op 360 dagen gesteld en een hele maand altijd op 30 dagen In onderstaande link kun je voorbeeldberekeningen zien. Het aantal dagen bepaald de hoogte, er wordt dus niet een ander percentage berekend omdat het maar een deel van het jaar is. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/standaard_functies/prive/contact/rechten_en_plichten_bij_de_belastingdienst/belastingrente/belastingrente_betalen_bij_vennootschapsbelasting

-

Andere goede bron voor informatie over ondernemen is ondernemersplein, bijvoorbeeld een checklist voor het starten van een webshop https://ondernemersplein.overheid.nl/bedrijf-starten/startsituaties/stappenplan-webshop-beginnen/ maar ook veel andere onderwerpen. Ondernemersplein biedt goede basisinformatie, maar verwijst ook weer door naar higherlevel op moment dat je na het lezen van informatie toch meer duidelijkheid wilt over een bepaald aspect.

-

Hebben jullie een BV structuur met (eigen) holding en werkmij?? In dat geval is het mogelijk om, als je in dienst van de holding bent en die staat ingeschreven op de woonadres, om dan de ritten van huis naar het kantoor (van de werkmij) als zakelijk aan te merken ipv woon-werk. zie https://www.jongbloed-fiscaaljuristen.nl/databank/omzetbelasting/woon-_werkverkeer_in_de_btw/

-

-

-

Goed dat je hier nu over nadenkt. De vraag is zoals Ron ook al naar hint, hoe groot is de kans dat het een succes wordt. bootstrappen via een eenmanszaak kan een prima start zijn. Jij zegt dat je Venture Capital als optie openhoud, maar kennelijk zijn er op dat gebied nog geen contacten of concrete plannen. Je kunt best een (half)jaartje proefdraaien in app stores om te kijken wat het doet. En tegen de tijd dat VC partijen geïnteresseerd raken dan komt naast de rechtsvorm ook nog andere zaken om de hoek kijken zo zal de VC partij waarschijnlijk om een escrow vragen, daarbij wordt de code periodiek bij een derde partij gedeponeerd en als jij of je BV structuur omvalt dan blijft de code toch beschikbaar voor de VC partij of (grote) klanten die ook om escrow hebben gevraagd. samengevat: 1. Starten als eenmanszaak kan prima, als je binnen 1 maand 1000 downloads hebt (of wat dan ook veel is voor jouw type app) dan is het vroeg genoeg om te denken over opschalen naar andere structuur. 2. Een holding kan enige bescherming bieden aan jouw en aan het interlectueel eigendom, maar bestuurdersaansprakelijkheid ligt altijd op de loer zolang jij meerderheids (of enig) aandeelhouder bent en in de BV grote financiele waarde zit terwijl de werkmij omvalt. 3. Investeerders en klanten zullen meer zekerheid willen dat de app / software kan voortbestaan als jouw onderneming omvalt. Verder zal de "juiste" en gewenste constructie ook afhangen wie erbij komt als investeerder. En daarvoor geldt maar 1 gouden regel. Ga alleen akkoord met een constructie als je hem zelf helemaal begrijpt.

-

-

In deze link kun je lezen welke eisen de NL belastingdienst stelt kortgezegd vragen zij een vervoersverklaring https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/zakendoen_met_het_buitenland/goederen_en_diensten_naar_andere_eu_landen/administratie_bijhouden_van_goederen_en_diensten_naar_andere_eu-landen/aantonen_dat_u_goederen_levert_aan_afnemers_die_aangifte_doen/vervoersverklaring_bij_afhaaltransacties Dit is in principe in de EU redelijk gelijk. Maar in dit geval zou ik vooraf met de Duitse leverancier contact hebben of zij dit ook accepteren. In de grensregio met NL zal de kans groter zijn dat ondernemers deze werkwijze kennen en ook geen probleem vinden.

-

Je vermengt zaken die niet zoveel met elkaar te maken hebben. Elke laptop die je aanschaft en meer dan 450 euro kost moet je activeren en afschrijven voor de inkomstenbelasting ofwel vennootschapsbelasting.. Daarnaast kan het zo zijn dat de laptop aan een werknemer wordt verstrekt en dan moet je voor de loonheffing vaststellen of hier sprake is van een verstrekking die onder de WKR-ruimte valt, een gerichte vrijstelling geldt of dat er loonheffing geheven moet worden over het privévoordeel. Voor een laptop is dat vrij duidelijk dat is vrijwel altijd een gerichte vrijstelling waarvoor je verder geen loonheffing hoeft af te dragen. Je kunt dit nalezen in hoofdstuk 22 van het handboek loonheffingen waar Hans al naar linkt. paragraaf 22.1.7 beschrijft computers en andere gereedschappen. Dus in dit geval activeren en afschrijven voor de winstbelasting En geen afdracht vanwege loonheffing/WKR maar zelfs als het wel een belaste verstrekking zou zijn ook dan moet je nog steeds afschrijven. Dus wat jij logisch vond is onjuiste aanname..

-

Beter kan bijna niet! Want 80% van je omzet bij één partij is een flinke bedreiging de continuiteit van je onderneming, zeker als je ook in een negatieve sfeer zit. Waarom besteed je zoveel negatieve energie en tijd aan de gedachte dat ze je misschien wel tegenwerken. Stop zoveel mogelijke tijd in de uitbouw van de banken waar je de directe aanstelling hebt. Dan sla je 3 vliegen in 1 klap. - Je verkleint je afhankelijkheid van één partij - Je haalt betere winstmarge op de omzet bij die partijen. - Je omzet/onderneming groeit door. Daarmee kan je een echt gezonde onderneming opbouwen met voldoende klanten waardoor wegvallen of tegenvallers bij één niet zo hard aankomen. De ingrediënten om te gaan bouwen zijner., alles wat jij moet doen is de keuzes maken waar je je kostbare tijd in investeert en wij even wat minder aandacht krijgt. Stap af van die (over)focus op een vermeend probleem met je grootste klant. Ik acht de kans namelijk ook groot dat er gewoon een verklaarbare oorzaak is waar jij geen invloed op hebt. Dan heb je straks maanden aan een dood paard staan trekken alleen maar in de hoop een beetje meer marge op nieuwe deals via hen te behalen.

-

De overeenkomst is geen vervanging voor de facturen, je moet bij BTW belaste verhuur inderdaad elke periode een btw factuur ontvangen. Er geldt geen uitzondering voor huur. het valt onder de doorlopende overeenkomsten https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/administratie_bijhouden/facturen_maken/factuureisen/aangepaste_regels_facturen/u_levert_op_basis_van_een_doorlopende_overeenkomst

-

Hallo Fernandes Als je nooit eerder btw hebt terugontvangen is de kans groot dat de belastingdienst niet weet naar welk rekeningnummer de teruggave moet gebeuren.Dan krijg je eerst een brief om je rekeningnummer op te geven of je kunt het ook zelf doorgeven via https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/themaoverstijgend/programmas_en_formulieren/btw-niet-in-nederland-gevestigde-ondernemers-teruggaaf+btw-rekeningnummer een teruggave volgt normaal binnen 4-8 weken. maar als het bankrekeningnummer nog verwerkt moet worden kan dat wat langer zijn

-

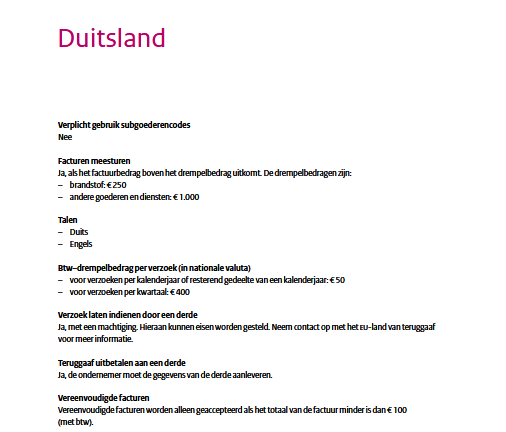

Dat klopt niet helemaal Herman. De drempel van 400 euro geldt als je per kwartaal wil terugvragen. Als het minder dan 400 euro is dan kan het alleen per jaar en dan is de jaargrens 50 euro In dit document staat per land eventueel (specifieke) eisen https://download.belastingdienst.nl/belastingdienst/docs/bijlage_vereisten_verzoek_teruggaaf_btw_andere_eu_ob412b22fd.pdf

-

Op papier is BTW in de EU terugvragen eenvoudig. In de praktijk gaat het wat stroever. Elk land heeft zijn eigen regeltjes en bij de kleinste (vorm)fout wijzen ze af. Voor sommige landen is het gewoon zakelijk gezien verstandiger er vanuit te gaan dat de BTW terugvragen niet lukt en daar bij je prijsvorming rekening mee te houden.

-

Om even concreet op je vragen in te gaan.. In het contract hoeft niet het juiste BTW percentage te staan. In de meeste contracten staat iets van het toepasselijke btw tarief. BTW kan immers wijzigen. Ook geeft de huurovereenkomst zelf geen recht op btw aftrek, daarin staat alleen de afspraak dat je BTW belast huurt. In principe moet voor BTW belaste verhuur inderdaad een BTW factuur worden uitgereikt. Dit is één van de redenen waarom bij zakelijke verhuur regelmatig met kwartaalhuur wordt gewerkt want dan hoef je maar 4x per jaar een factuur te sturen. Ik zou hier niet te principieel zijn. een handtekening is het beste, maar zij hebben de documenten opgesteld dus kunnen nooit ontkennen dat de overeenkomst bestaat. Ook het feit dat je in hun pand izt is een vrij duidelijke indicatie dat ze een overeenkomst hebben met jou. Tenslotte zijn de wijzigingen in het contract, puntjes op de i en geen wezenlijke aanpassingen die de aard of duur van de overeenkomst wijzigen. Je hebt terecht om correctie gevraagd, maar ik zou gewoon betalen nu.

-

Ja je bent gehouden aan het concurrentiebeding, dat heb je namelijk als ondernemer gesloten en is daardoor kun je je niet zo makkelijk beroepen op blokkeren van je loopbaan. WAs het door een werkgever opgelegd had je misschien nog een kans. Al is de 5km straal een zeer redelijke afstand. Als het 50km was had je misschien een punt. Maar 5 km is echt niet zodanig belemmerend dat jij niet aan het werk kan komen. 3e punt. je bent nog tot februari 2026 aan dit beding gebonden, 3 jaar is ook heel redelijk voor een onderneming. Na februari 2026 ben je vrij te doen wat je wil Als je al 15 jaar in de drankenverkoop zit dan zou je netwerk toch ook wel een stukje groter zijn dan 5 km rond je oude bedrijf? Een concurrentiebeding kan alleen aangepast worden door de rechter als de voorwaarden wat extreem zijn. Dat lijkt hier niet het geval . Misschien moet je nog een maand of 10 aan een broodbaan ipv nu je droombaan.. In elke (middel)grote stad zit de horeca te springen om personeel zoals ik zei misschien niet je droombaan. Maar je kunt daarmee wel in je levensonderhoud voorzien. afspraak is afspraak.

-

(Sterk) afwijkend gedrag leidt zelden tot een duurzame klant relatie. Het zijn de uitzonderingen als deze die de regel dat het "altijd goed gaat" bevestigen. Maar ik zou de account dichtzetten en alles annuleren. WAnt de kans is heel groot dat als je uiteindelijk alles kunt versturen het overgrote deel alsnog terugkomt binnen de retour termijn. Dit klinkt heel erg als impuls aankopen. Dan heb je heel veel tijd erin gestopt en veel kosten en met een beetje pech geopende producten waar je weinig mee kan. Alles annuleren en terugbetalen is het goedkoopst voor jou. Als het toch een serieuze klant is (en die kans is heel klein) dan kunnen ze opnieuw bestellen wat nodig is.

-

Hallo Ivan, Er zijn tegenwoordig flexplek kantoren waar je je met je onderneming kunt inschrijven voor de KvK. Er zijn heel veel partijen die dat aanbieden. Prijzen kunnen wel erg varieren van een paar tientjes per jaar tot 100+ euro per maand. Dus even goed bekijken wat je nodig hebt. met deze google search moet je een eind komen https://www.google.com/search?q=inschrijven+kvk+zonder+adres soms noemen ze het ook een virtueel adres. In Amsterdam moet het geen groot probleem zijn zo'n kantoor te vinden. Ik heb geen ervaring met specifieke partijen dus kan je er geen aanbevelen.

-

Dat ligt eraan, het kan als er 2 aandeelhouders zijn jij 20% en de recht bij de ander 80% dan ben je ondergeschikt en kun je sociaal verzekerd zijn/blijven. Als er meerdere aandeelhouders zijn dan kun je als richtlijn aanhouden dat je sociaal verzekerd kan blijven als het verschil tussen de grootste aandeelhouder en de kleinste aandeelhouder meer dan 10% aandeel is. dus bijv 2 aandeelhouders met 20% en 1 met 60% Als het verschil tussen alle aandeelhouders minder dan 10% is dan is er sprake van nevengeschiktheid en kun je niet langer sociaal verzekerd zijn. Als je werknemer bent en er is een pensioenregeling voor alle werknemers dan ja. of als er een verplicht branche pensionfonds is (zoals bijv BPF schilders) dan ook. Maar het is geen standaard wettelijk recht in alle gevallen. maar je kunt over alles afspraken maken of de werkgever een pensioen regelt of dat je zelf iets regelt en daar een vergoeding voor ontvangt. Dit is een onduidelijk vraag kun je toelichten wat je hier specifiek over wilt weten? Je loondiienst inkomen zal leidend zijn. Aandelen in een BV is een bezitting. Hypotheek verstrekkers kijken vooral naar afloscapaciteit en zijn meer geintreseerd in schuden. Het bezit van aandelen in een BV zal niet snel leiden tot een hogere hypotheek maar ook niet tot een lagere. Dit zijn vrij globale antwoorden die een beetje richting geven maar het is erg lastig op een forum het exact juiste antwoord te geven want veel hangt af van wat jij wilt in de toekomst er zijn vele constructies mogelijk.

-

Nee dat kan ik niet zeggen. Er is in Nederland geen voorgeschreven rekeningschema Algemeen gesteld worden salariskosten van werknemers verantwoord onder rekeningen beginnen met 40xxx en worden andere diensten gerelateerd aan personeel geboekt op rekeningen beginnend met 41xxx of hoog in de 40 reeks 406xx of 407xx en hoger Ik zie verschillende benamingen, soms heet het kosten arbodienst, soms kosten verzuimbegeleiding en nog wel een paar varianten die me zo niet te binnenschieten. Het is soms gewoon even rustig door je rekeningschema deel lopen dat bestemd is voor personeel gerelateerde kosten en er dan 1 kiezen of desnoods 1 te maken als je de kosten apart wil zien.

-

Je ziet 1 belangrijk ding over het hoofd. De belastingdienst heeft buiten Nederland helemaal niets te vertellen. Als het bedrijf waar je voor gaat werken geen vestiging in Nederland heeft, je zegt zelfs dat ze buiten Europa zitten. Dan kan de belastingdienst niet eisen dat jij in loondienst gaat. Ze kunnen alleen bedrijven met een Kvknr/ RSIN in Nederland opleggen om jou als werknemer aan te merken.

-

ArboNed is een Arbodienst Het is dus (verplichte) poortwachter dienstverlening dat heeft niet zoveel met verzekeren te maken en ook vrij weinig met software. Als een werknemer ziek wordt gaat deze naar een bedrijfsarts van ArboNed als het goed is dus het zit veel meer in de hoek van personeelskosten.

-

Hi Thijss het topic kun je naar toe gaan door op de tekst of de titel te klikken het is een link. Sproso legt het goed uit voor de BTW Voor de inkomstenbelasting klopt de opmerking van Hans, dan heb je met voorraad te maken en neem je voor de winst uit onderneming de inkoopkosten pas op moment van verkoop. voor de BTW werkt het dus anders. En er zal vast ook het nodige fout staan want de werkwijze bij globalisatieregeling is wel een beetje een afwijkende regeling tov andere BTW regels, bij heel veel soorten diensten of goederen is de verwerking voor de BTW en Inkomstenbelasting geharmoniseerd zodat je voor beide dezelfde werkwijze kan gebruiken, maar voor de globalisatieregeling is dat anders.

-

@Thijss03 Kijk eens naar dit (bijna antieke) topic. Globalisatieregeling is best een lastige in dit topic wordt het wel duidelijk uitgelegd. Ik zou je wel aanraden om dit samen met iemand op te zetten, die dit vaker heeft gedaan want de regels zijn nogal specifiek. en er zijn een aantal "vreemde regeltjes" waardoor behandeling van voorraad voor de BTW anders is dan voor de inkomstenbelasting.

-

Ik had mijn antwoord al staan maar kennelijk vergeten om de reactie ook te plaatsen dus bij deze alsnog: De boeking voor Eigen vermogen kan je het ook per jaar doen. Ik moest wel het cumulatief pakken omdat ik de jaarstanden niet heb. Voor de BTW boek je in principe alle rekening tegen dus 1610 maak je een debitering en zo voor elke balansrekening (rekening overige verschillen dus niet) Dan ziet de JP er zo uit Rekening Debet Credit 1610 BTW hoog ink 1.371,67 1600 BTW hoog verkoop 1051,15 1652 BTW inkoop EU (voorbel) 140,70 1651 BTW inkoop EU 1690 BTW Afdracht 9380 Verschillen 140,70 320,00 0,52 Met deze journaalpost staan alle rekeningen weer op 0 behalve de verschillen rekening.