Doorzoek de community

Toont resultaten voor 'kor kleine ondernemers regeling'.

De zoekindex wordt momenteel verwerkt. Zoekresultaten kunnen mogelijks onvolledig zijn.

138 resultaten gevonden

-

Je omzet is je totale bedrag aan inkomsten uit de verkoop van, in dit geval, een product. Ofwel € 1.200,- en niet enkel de marge. Of de belastingdienst je ziet als ondernemer is afhankelijk van meerdere factoren. Waaronder 'zelfstandigheid'. Een fulltime dienstverband ernaast helpt op dat punt in ieder geval niet. Naar mijn weten is er geen urenregistratie nodig voor de KOR. Urenregistratie is relevant voor zelfstandigenaftrek en niet voor de KOR. Waarom zou je onder de KOR willen vallen? Enkel voor de administratieve last? Wil je echt ondernemer worden? Of is het een hobby met wat extra inkomsten? Alles valt of staat denk ik met het doel dat je uiteindelijk hebt en wat voor omzet je kunt verwachten. Vanuit het antwoord op die vraag zou ik kijken wat passend is, ook voor de toekomst.

Je omzet is je totale bedrag aan inkomsten uit de verkoop van, in dit geval, een product. Ofwel € 1.200,- en niet enkel de marge. Of de belastingdienst je ziet als ondernemer is afhankelijk van meerdere factoren. Waaronder 'zelfstandigheid'. Een fulltime dienstverband ernaast helpt op dat punt in ieder geval niet. Naar mijn weten is er geen urenregistratie nodig voor de KOR. Urenregistratie is relevant voor zelfstandigenaftrek en niet voor de KOR. Waarom zou je onder de KOR willen vallen? Enkel voor de administratieve last? Wil je echt ondernemer worden? Of is het een hobby met wat extra inkomsten? Alles valt of staat denk ik met het doel dat je uiteindelijk hebt en wat voor omzet je kunt verwachten. Vanuit het antwoord op die vraag zou ik kijken wat passend is, ook voor de toekomst. -

Goedemiddag, Ik heb een aantal vragen met betrekking tot de KOR. Ik wil namelijk graag starten met een handelsonderneming in tweedehands motorsport artikelen. Ik zit met de volgende vragen waarop ik geen antwoord kan vinden op het web: -Als ik een tweedehands artikel/onderdeel koop voor €1000 en ik verkoop deze voor €1200, geldt voor mijn omzet dan alleen de marge? (=1200-1000=200 euro). of het volledige verkoopbedrag? -Geldt er een minimaal aantal uren dat aan de onderneming moet worden besteed voor de KOR? Ik wil het namelijk naast mijn fulltime baan als engineer gaan doen. -Kan ik zakelijk rijden met het bijbehorende wegenbelastingvoordeel? of geldt ik voor de belastingdienst niet als ondernemer? Alvast bedankt! Mvg Joep

Goedemiddag, Ik heb een aantal vragen met betrekking tot de KOR. Ik wil namelijk graag starten met een handelsonderneming in tweedehands motorsport artikelen. Ik zit met de volgende vragen waarop ik geen antwoord kan vinden op het web: -Als ik een tweedehands artikel/onderdeel koop voor €1000 en ik verkoop deze voor €1200, geldt voor mijn omzet dan alleen de marge? (=1200-1000=200 euro). of het volledige verkoopbedrag? -Geldt er een minimaal aantal uren dat aan de onderneming moet worden besteed voor de KOR? Ik wil het namelijk naast mijn fulltime baan als engineer gaan doen. -Kan ik zakelijk rijden met het bijbehorende wegenbelastingvoordeel? of geldt ik voor de belastingdienst niet als ondernemer? Alvast bedankt! Mvg Joep -

Het "nut" van een baan in loondienst is vaak dat het een zekerder inkomen is dan je als ondernemer hebt. Of dat in jouw geval (nog) nodig is en hoeveel waarde je daaraan hecht, kun je het beste zelf inschatten. En hoeveel winst hield je over van die (ongeveer) €77.000 excl. btw? (Tip: Reken altijd exclusief btw als het over je omzet en winst gaat, je moet die btw immers weer afdragen). Van omzet kun je niet leven, van winst (hopelijk) wel. De KOR is een regeling die de administratieve taken voor kleine ondernemers vermindert. Een van de voorwaarden om aan de KOR deel te kunnen nemen is dat je maximaal € 20.000 omzet in een kalenderjaar hebt. Daar zit je ruim boven, dus je kunt geen gebruik maken van de KOR.

Het "nut" van een baan in loondienst is vaak dat het een zekerder inkomen is dan je als ondernemer hebt. Of dat in jouw geval (nog) nodig is en hoeveel waarde je daaraan hecht, kun je het beste zelf inschatten. En hoeveel winst hield je over van die (ongeveer) €77.000 excl. btw? (Tip: Reken altijd exclusief btw als het over je omzet en winst gaat, je moet die btw immers weer afdragen). Van omzet kun je niet leven, van winst (hopelijk) wel. De KOR is een regeling die de administratieve taken voor kleine ondernemers vermindert. Een van de voorwaarden om aan de KOR deel te kunnen nemen is dat je maximaal € 20.000 omzet in een kalenderjaar hebt. Daar zit je ruim boven, dus je kunt geen gebruik maken van de KOR. -

Wat mij betreft mogen ze de KOR direct afschaffen. Echt een regeling om "wannabe" ondernemers in leven te houden. 20k omzet, kosten en inkoop er vanaf, wat hou je dan over aan winst? Vaak is dan een bijstandsuitkering rianter. Voor mij met 40 "dienstjaren" als ondernemer zijn de btw regels gesneden koek.

Wat mij betreft mogen ze de KOR direct afschaffen. Echt een regeling om "wannabe" ondernemers in leven te houden. 20k omzet, kosten en inkoop er vanaf, wat hou je dan over aan winst? Vaak is dan een bijstandsuitkering rianter. Voor mij met 40 "dienstjaren" als ondernemer zijn de btw regels gesneden koek. -

In de basis is BTW natuurlijk heel simpel. Je heft namense de Belastingdienst belasting over je omzet (en draagt die na ieder kwartaal af), minus het geld dat je betaald hebt aan BTW. Daarom stemde ik voor 'Nee, de huidige regels zijn prima, ongeacht de omzet'. De KOR maakt dat misschien wel nog simpeler, hoewel je hier op HL toch ook wel wat vragen langsziet komen over mensen voor wie dat toch geen goede oplossing is om problemen rond 't kantelpunt. Internationaal is doorgaans vrij makkelijk als je de BTW kan verleggen. Maar Cosara heeft een goed punt over de ecommerce regeling. Da's natuurlijk een gedrocht om goed te implementeren en wat dat betreft zou 1 uniform BTW-tarief door heel de EU veel makkelijker zijn...

In de basis is BTW natuurlijk heel simpel. Je heft namense de Belastingdienst belasting over je omzet (en draagt die na ieder kwartaal af), minus het geld dat je betaald hebt aan BTW. Daarom stemde ik voor 'Nee, de huidige regels zijn prima, ongeacht de omzet'. De KOR maakt dat misschien wel nog simpeler, hoewel je hier op HL toch ook wel wat vragen langsziet komen over mensen voor wie dat toch geen goede oplossing is om problemen rond 't kantelpunt. Internationaal is doorgaans vrij makkelijk als je de BTW kan verleggen. Maar Cosara heeft een goed punt over de ecommerce regeling. Da's natuurlijk een gedrocht om goed te implementeren en wat dat betreft zou 1 uniform BTW-tarief door heel de EU veel makkelijker zijn... -

Dit blog zal mij niet echt populair maken bij (zeer) kleine ondernemers, maar dat risico neem ik voor lief. De KOR, ofwel de Kleine Ondernemers Regeling in de omzetbelasting moet weg, punt! Uitroepteken! Ik zal mijn best doen om hier ook wat onderbouwing aan te geven. Het begin van het doolhof Degenen die zich aangesproken voelen (en sommige andere ondernemers) kennen de regeling wel: indien je op jaarbasis niet meer BTW hoeft af te dragen dan 1.883 euro dan krijg je een korting van 2,5 maal het verschil tussen de berekende afdracht en die 1.883 euro. Is je afdracht (verschuldigde BTW min voorbelasting) op jaarbasis minder dan 1.345 euro dan hoef je zelfs niets af te dragen aan omzetbelasting. De KOR vermindert de BTW afdracht doorgaans echter niet verder dan tot nul. Voorbeeld 1: moet je 1.500 euro afdragen, dan krijg je een korting van 2,5 x (1.883 – 1.500) = 958 euro. Je afdracht wordt dan geen 1.500 maar (1.500 – 958) = 542 euro. Voorbeeld 2 (inzake de genoemde 1.345): moet je 1.345 euro afdragen, dan krijg je een korting van 2,5 x (1.883 – 1.345) = 1.345 euro. Je afdracht wordt dan geen 1.345 maar (1.345 – 1.345) = 0 euro. Worden we blij van. Denk je… Inkomstenbelasting Die 958 of 1.345 euro is wel een bate voor je onderneming en dus dien je die aan te geven als bedrijfsbate. En daarover betaal je? Inkomstenbelasting en premie ZVW. Volgens de cijfers van 2017 aan inkomstenbelasting minstens 36,55% en premie ZVW 5,4%. Samen al goed voor 41,95% van die zo heerlijk klinkende BTW korting. Van die 958 blijft netto dus maar 556 over en van die 1.345 resteert nog maar 780 euro (MKB-winstvrijstelling daargelaten). Rekent u gerust zelf uit wat er gebeurt als u in de 40,8% of 52% IB valt (wat bij de KOR zeldzaam is maar niet onmogelijk). Geld is geld dat geef ik toe, maar waarom zo omslachtig? Want voordat dit netto geld ook echt netto is, kom je nogal eens wat doodlopende stukken doolhof tegen. De doodlopende paden Als het u na de vorige paragraaf al duizelt, lees dan even verder. De KOR kan namelijk nogal veel complexer uitpakken dan u denkt en zeker dan u wenselijk acht. Voor u het weet, past u de KOR verkeerd toe of heeft u een adviseur nodig om te berekenen wat uw KOR is en ziet u het netto voordeel van de KOR opgaan aan advieskosten. Ik appelleer hier met name aan ondernemers die werken met BTW verlegd op hun inkopen en verkopen en/of prestaties verrichten buiten NL. In deze gevallen wordt de KOR voor de meeste ondernemers een doolhof van onlogica. Even dollen: - Omzet waarbij je BTW verlegd hebt naar de opdrachtgever telt wel mee voor de omzet volgens de KOR; - Is er omzetbelasting naar jou verlegd dan telt die niet mee voor de omzet volgens de KOR maar wel als voorbelasting volgens de KOR; - Koop je goederen of diensten in uit een ander EU-land dan telt dat niet mee als omzet voor de KOR maar wel als voorbelasting voor de KOR; - Datzelfde geldt voor import van goederen en diensten waarbij de BTW naar u verlegd is uit niet-EU-landen; - Met BTW belaste verhuur van onroerende zaken kent geen KOR; - De KOR bestaat niet voor rechtspersonen. Enkel voor IB-ondernemingen (onderneming en dus niet ondernemer). Bent u hier nog steeds? Mooi. Dan sla ik nog even snel twee keer rechts af, draai ik 360 graden en dan 2 keer links. De regeling is een gedrocht. Voor menig ondernemer die hiermee te maken heeft, gaat dit veel te ver voor het marginale voordeel wat ermee behaald wordt. Met de internationalisering van de handel en diensten kom ik op ons forum steeds meer vragen tegen over de KOR in relatie tot inkopen en leveringen binnen de EU. Soms is een antwoord snel te geven maar al te vaak is het voor de ondernemer onlogisch en ook niet duidelijk te maken. Wat doe je dan? Ga je gokken of koop je advies in, wetend dat een beetje adviseur zo weer de helft van je KOR teruggave afsnoept. Wat zou u doen? Want een foute aangifte kan betekenen dat de fiscus u uit het doolhof zal leiden maar niet per se zonder financiële schade. En laat de afdeling omzetbelasting nu juist beschikken over de meest alerte software en medewerkers. Op basis van de ingediende BTW-aangiftes en eventuele ICP-aangiftes kan de fiscus eenvoudig vaststellen of u de KOR al dan niet goed toegepast hebt. Zo niet dan nemen ze u bij de hand het doolhof uit, maar bij de uitgang staat een kassier. Of die kassier terecht geld eist, is een tweede. En wilt u daar zekerheid over dan moet u naar de onafhankelijke doolhofcoach: een fiscalist. En ook die fiscalist kost geld. Toegang tot het doolhof ontzegd? Soms mag u niet eens naar binnen: rechtspersonen en belaste verhuur van onroerende zaken zijn uitgesloten, de grens van 1.883 euro (ooit 4.150 gulden) en de factor 2,5? Het is allemaal volstrekt arbitrair! Er is geen politicus meer die kan navertellen waarom deze voorwaarden zijn geschapen. En eerlijk gezegd ontgaat mij de logica ook. Waarom kan een kleine webshop de KOR toepassen als eenmanszaak maar niet als BV? Waarom 1.883 als grens en niet 2.000 en waarom een korting van 2,5 in plaats van 2,469751? De uitgang Wat levert de KOR nu precies op? Maximaal 1.345 euro netto. Dat geldt alleen in die gevallen waarin de IB-winst dermate laag is dat de bijtelling van de KOR op de winst uit onderneming van geen invloed is omdat het belastbare jaarinkomen (inclusief bijtelling KOR) lager is dan ruwweg 7.000 euro. Dan hebben we het dus over zeer kleine ondernemingen. Ik kan me voor geen seconde indenken dat die ondernemers bij de planning van hun financiën gedacht hebben “ohja, als ik nu eens de KOR benut dan helpt dat mijn liquiditeit enorm”. No way. Voor hen is de KOR een toetje die ze (mits goed geholpen of ingelezen) achteraf ineens toucheren. Is dat dan het doel van de KOR? Of is de KOR er voor ondernemers die veel omzet maken tegen 6% en inkopen doen tegen 21%? Zij krijgen doorgaans BTW terug of dragen een beetje af. Moet daar de KOR dan iets bij helpen? Waarom bestaat de KOR? Wie is ermee gebaat en waarom? Toon mij een ondernemer die recht heeft op de KOR waarvan we denken: “Precies! Juist deze ondernemer zou een korting moeten krijgen op zijn BTW-afdracht!” Ik ken ze niet. En wat mij betreft zijn ze er ook niet. De KOR - Biedt geen stimulans tot groei; - Geeft een te beperkt voordeel in relatie tot de mogelijke kosten; - Handhaven en controleren door de fiscus kost te veel; - Legt het fiscale voordeel bij de verkeerde groep ‘ondernemers’ die daar doorgaans toch al geen rekening mee gehouden hadden; - Lijkt arbitrair en discriminatoir t.a.v. rechtspersonen en vastgoed verhuurders; - Is nodeloos complex omdat NL (zoals zo vaak) doorschiet in het inpassen van haar wetgeving in de gewenste (EU) kaders. - Is ingehaald door de ontwikkelingen en hopeloos ouderwets. Waarom? Mis ik iets? Zie ik een groep ondernemers over het hoofd die niet zonder de KOR kunnen?

Dit blog zal mij niet echt populair maken bij (zeer) kleine ondernemers, maar dat risico neem ik voor lief. De KOR, ofwel de Kleine Ondernemers Regeling in de omzetbelasting moet weg, punt! Uitroepteken! Ik zal mijn best doen om hier ook wat onderbouwing aan te geven. Het begin van het doolhof Degenen die zich aangesproken voelen (en sommige andere ondernemers) kennen de regeling wel: indien je op jaarbasis niet meer BTW hoeft af te dragen dan 1.883 euro dan krijg je een korting van 2,5 maal het verschil tussen de berekende afdracht en die 1.883 euro. Is je afdracht (verschuldigde BTW min voorbelasting) op jaarbasis minder dan 1.345 euro dan hoef je zelfs niets af te dragen aan omzetbelasting. De KOR vermindert de BTW afdracht doorgaans echter niet verder dan tot nul. Voorbeeld 1: moet je 1.500 euro afdragen, dan krijg je een korting van 2,5 x (1.883 – 1.500) = 958 euro. Je afdracht wordt dan geen 1.500 maar (1.500 – 958) = 542 euro. Voorbeeld 2 (inzake de genoemde 1.345): moet je 1.345 euro afdragen, dan krijg je een korting van 2,5 x (1.883 – 1.345) = 1.345 euro. Je afdracht wordt dan geen 1.345 maar (1.345 – 1.345) = 0 euro. Worden we blij van. Denk je… Inkomstenbelasting Die 958 of 1.345 euro is wel een bate voor je onderneming en dus dien je die aan te geven als bedrijfsbate. En daarover betaal je? Inkomstenbelasting en premie ZVW. Volgens de cijfers van 2017 aan inkomstenbelasting minstens 36,55% en premie ZVW 5,4%. Samen al goed voor 41,95% van die zo heerlijk klinkende BTW korting. Van die 958 blijft netto dus maar 556 over en van die 1.345 resteert nog maar 780 euro (MKB-winstvrijstelling daargelaten). Rekent u gerust zelf uit wat er gebeurt als u in de 40,8% of 52% IB valt (wat bij de KOR zeldzaam is maar niet onmogelijk). Geld is geld dat geef ik toe, maar waarom zo omslachtig? Want voordat dit netto geld ook echt netto is, kom je nogal eens wat doodlopende stukken doolhof tegen. De doodlopende paden Als het u na de vorige paragraaf al duizelt, lees dan even verder. De KOR kan namelijk nogal veel complexer uitpakken dan u denkt en zeker dan u wenselijk acht. Voor u het weet, past u de KOR verkeerd toe of heeft u een adviseur nodig om te berekenen wat uw KOR is en ziet u het netto voordeel van de KOR opgaan aan advieskosten. Ik appelleer hier met name aan ondernemers die werken met BTW verlegd op hun inkopen en verkopen en/of prestaties verrichten buiten NL. In deze gevallen wordt de KOR voor de meeste ondernemers een doolhof van onlogica. Even dollen: - Omzet waarbij je BTW verlegd hebt naar de opdrachtgever telt wel mee voor de omzet volgens de KOR; - Is er omzetbelasting naar jou verlegd dan telt die niet mee voor de omzet volgens de KOR maar wel als voorbelasting volgens de KOR; - Koop je goederen of diensten in uit een ander EU-land dan telt dat niet mee als omzet voor de KOR maar wel als voorbelasting voor de KOR; - Datzelfde geldt voor import van goederen en diensten waarbij de BTW naar u verlegd is uit niet-EU-landen; - Met BTW belaste verhuur van onroerende zaken kent geen KOR; - De KOR bestaat niet voor rechtspersonen. Enkel voor IB-ondernemingen (onderneming en dus niet ondernemer). Bent u hier nog steeds? Mooi. Dan sla ik nog even snel twee keer rechts af, draai ik 360 graden en dan 2 keer links. De regeling is een gedrocht. Voor menig ondernemer die hiermee te maken heeft, gaat dit veel te ver voor het marginale voordeel wat ermee behaald wordt. Met de internationalisering van de handel en diensten kom ik op ons forum steeds meer vragen tegen over de KOR in relatie tot inkopen en leveringen binnen de EU. Soms is een antwoord snel te geven maar al te vaak is het voor de ondernemer onlogisch en ook niet duidelijk te maken. Wat doe je dan? Ga je gokken of koop je advies in, wetend dat een beetje adviseur zo weer de helft van je KOR teruggave afsnoept. Wat zou u doen? Want een foute aangifte kan betekenen dat de fiscus u uit het doolhof zal leiden maar niet per se zonder financiële schade. En laat de afdeling omzetbelasting nu juist beschikken over de meest alerte software en medewerkers. Op basis van de ingediende BTW-aangiftes en eventuele ICP-aangiftes kan de fiscus eenvoudig vaststellen of u de KOR al dan niet goed toegepast hebt. Zo niet dan nemen ze u bij de hand het doolhof uit, maar bij de uitgang staat een kassier. Of die kassier terecht geld eist, is een tweede. En wilt u daar zekerheid over dan moet u naar de onafhankelijke doolhofcoach: een fiscalist. En ook die fiscalist kost geld. Toegang tot het doolhof ontzegd? Soms mag u niet eens naar binnen: rechtspersonen en belaste verhuur van onroerende zaken zijn uitgesloten, de grens van 1.883 euro (ooit 4.150 gulden) en de factor 2,5? Het is allemaal volstrekt arbitrair! Er is geen politicus meer die kan navertellen waarom deze voorwaarden zijn geschapen. En eerlijk gezegd ontgaat mij de logica ook. Waarom kan een kleine webshop de KOR toepassen als eenmanszaak maar niet als BV? Waarom 1.883 als grens en niet 2.000 en waarom een korting van 2,5 in plaats van 2,469751? De uitgang Wat levert de KOR nu precies op? Maximaal 1.345 euro netto. Dat geldt alleen in die gevallen waarin de IB-winst dermate laag is dat de bijtelling van de KOR op de winst uit onderneming van geen invloed is omdat het belastbare jaarinkomen (inclusief bijtelling KOR) lager is dan ruwweg 7.000 euro. Dan hebben we het dus over zeer kleine ondernemingen. Ik kan me voor geen seconde indenken dat die ondernemers bij de planning van hun financiën gedacht hebben “ohja, als ik nu eens de KOR benut dan helpt dat mijn liquiditeit enorm”. No way. Voor hen is de KOR een toetje die ze (mits goed geholpen of ingelezen) achteraf ineens toucheren. Is dat dan het doel van de KOR? Of is de KOR er voor ondernemers die veel omzet maken tegen 6% en inkopen doen tegen 21%? Zij krijgen doorgaans BTW terug of dragen een beetje af. Moet daar de KOR dan iets bij helpen? Waarom bestaat de KOR? Wie is ermee gebaat en waarom? Toon mij een ondernemer die recht heeft op de KOR waarvan we denken: “Precies! Juist deze ondernemer zou een korting moeten krijgen op zijn BTW-afdracht!” Ik ken ze niet. En wat mij betreft zijn ze er ook niet. De KOR - Biedt geen stimulans tot groei; - Geeft een te beperkt voordeel in relatie tot de mogelijke kosten; - Handhaven en controleren door de fiscus kost te veel; - Legt het fiscale voordeel bij de verkeerde groep ‘ondernemers’ die daar doorgaans toch al geen rekening mee gehouden hadden; - Lijkt arbitrair en discriminatoir t.a.v. rechtspersonen en vastgoed verhuurders; - Is nodeloos complex omdat NL (zoals zo vaak) doorschiet in het inpassen van haar wetgeving in de gewenste (EU) kaders. - Is ingehaald door de ontwikkelingen en hopeloos ouderwets. Waarom? Mis ik iets? Zie ik een groep ondernemers over het hoofd die niet zonder de KOR kunnen? -

Nieuwe kor is een ellende. Sterker nog het houdt sommige bedrijven klein. Zelf heb ik dan particuliere klanten. Dan is de KOR ideaal. Ik heb amper inkoop en wat ik koop is zoveel mogelijk 2dehands. Dus btw betaal ik toch bijna niet. Maar nu heb ik een zakelijke klant. Geen idee alleen of ik die de komende jaren ook nog heb of dat dat wegvalt en ik weer alleen particulieren heb. Nu kom ik dit jaar boven de 20k en dus de kor kwijt. Dan moet ik de komende jaren ondanks lage omzet toch btw rekenen bij de particulieren. btw teruggaaf zoals vroeger kan ik ook op m'n buik schrijven. Voor die zakelijke klant heb ik ook geen inkoop dus er valt geen btw af te trekken. Het is alleen maar een nadeel omdat de omzet nu te hoog wordt. Flinke achteruitgang. Dit houdt bedrijven klein. Want nu overweeg ik om m'n zakelijke klant maar minder te leveren. De vorige regeling was beter. Volgens mij is de belastingdienst gewoon te lui om te controleren. Maargoed, Wat je kan doen is een paar dure dingen aan particulieren verkopen. Gewoon handel, makkelijk inkoop en verkoop. Evt met een beetje verlies maar wel om snel een paar duizend omzet te draaien. Wat misschien ook een idee is om een andere ondernemer erbij te betrekken die geen KOR heeft. De klant doet de betaling aan die ondernemer. Die doet de inkoop en al het bewerken etc wordt aan jou uitbesteed. Jij stuurt je factuur naar die ondernemer. Dan heb je alleen omzet over je daadwerkelijke winst en werk en niet over de materialen. En voor het idee krijgt de ondernemer die het inkoopt en facturen naar de klant stuurt marginale winst over de materialen. Voor de kor-vrije ondernemer maakt het weinig uit. Het is meer omzet maar door de kosten van inkoop zal z'n belastingaanslag niet omhoog gaan lijkt me. Zo kun je met 2 ondernemingen makkelijk de zakelijke en particuliere klanten scheiden en zo het btw voordeel voor de particulieren behouden. Maargoed ik snap dus het doel van de belastingdienst niet. Luiheid en daarom mensen benadelen? Of de aanname dat kleine ondernemers met particuliere klanten toch niet hun omzet eerlijk doorgeven? Teveel gevraagd omdat daadwerkelijk te gaan controleren? Hierdoor duwen ze bedrijfjes in een bepaalde richting. Het is ofwel flink groeien en inkopen en zakelijke klanten bedienen. Of juist groei gaan tegenhouden, klein blijven. Wat ook telt is verlies van bijv. huurtoeslag. Dat gaat ook rap naar beneden boven de 20k inkomen. Zo min mogelijk belasting betalen is misschien niet het beste uitgangspunt. Maar waarom dan gelijk voor 3 jaar de pineut zijn? Wat ook kan is iemand die je het gunt een eenmanszaak laten beginnen. Dan geef je je particuliere klanten gewoon aan hem/haar. Verdien je zelf niks daaraan maar maak je wel iemand blij. Familie ofzo. Diegene start dan een kor eenmanszaak en zelf stop je met de kor en richt je je op zakelijk.

Nieuwe kor is een ellende. Sterker nog het houdt sommige bedrijven klein. Zelf heb ik dan particuliere klanten. Dan is de KOR ideaal. Ik heb amper inkoop en wat ik koop is zoveel mogelijk 2dehands. Dus btw betaal ik toch bijna niet. Maar nu heb ik een zakelijke klant. Geen idee alleen of ik die de komende jaren ook nog heb of dat dat wegvalt en ik weer alleen particulieren heb. Nu kom ik dit jaar boven de 20k en dus de kor kwijt. Dan moet ik de komende jaren ondanks lage omzet toch btw rekenen bij de particulieren. btw teruggaaf zoals vroeger kan ik ook op m'n buik schrijven. Voor die zakelijke klant heb ik ook geen inkoop dus er valt geen btw af te trekken. Het is alleen maar een nadeel omdat de omzet nu te hoog wordt. Flinke achteruitgang. Dit houdt bedrijven klein. Want nu overweeg ik om m'n zakelijke klant maar minder te leveren. De vorige regeling was beter. Volgens mij is de belastingdienst gewoon te lui om te controleren. Maargoed, Wat je kan doen is een paar dure dingen aan particulieren verkopen. Gewoon handel, makkelijk inkoop en verkoop. Evt met een beetje verlies maar wel om snel een paar duizend omzet te draaien. Wat misschien ook een idee is om een andere ondernemer erbij te betrekken die geen KOR heeft. De klant doet de betaling aan die ondernemer. Die doet de inkoop en al het bewerken etc wordt aan jou uitbesteed. Jij stuurt je factuur naar die ondernemer. Dan heb je alleen omzet over je daadwerkelijke winst en werk en niet over de materialen. En voor het idee krijgt de ondernemer die het inkoopt en facturen naar de klant stuurt marginale winst over de materialen. Voor de kor-vrije ondernemer maakt het weinig uit. Het is meer omzet maar door de kosten van inkoop zal z'n belastingaanslag niet omhoog gaan lijkt me. Zo kun je met 2 ondernemingen makkelijk de zakelijke en particuliere klanten scheiden en zo het btw voordeel voor de particulieren behouden. Maargoed ik snap dus het doel van de belastingdienst niet. Luiheid en daarom mensen benadelen? Of de aanname dat kleine ondernemers met particuliere klanten toch niet hun omzet eerlijk doorgeven? Teveel gevraagd omdat daadwerkelijk te gaan controleren? Hierdoor duwen ze bedrijfjes in een bepaalde richting. Het is ofwel flink groeien en inkopen en zakelijke klanten bedienen. Of juist groei gaan tegenhouden, klein blijven. Wat ook telt is verlies van bijv. huurtoeslag. Dat gaat ook rap naar beneden boven de 20k inkomen. Zo min mogelijk belasting betalen is misschien niet het beste uitgangspunt. Maar waarom dan gelijk voor 3 jaar de pineut zijn? Wat ook kan is iemand die je het gunt een eenmanszaak laten beginnen. Dan geef je je particuliere klanten gewoon aan hem/haar. Verdien je zelf niks daaraan maar maak je wel iemand blij. Familie ofzo. Diegene start dan een kor eenmanszaak en zelf stop je met de kor en richt je je op zakelijk. -

Dank voor uw antwoord. Ik begrijp de situatie nu iets beter na het bellen met de kvk, maar vraag me af of het volgende nu klopt: De Italiaan leveracier stuurt mij een factuur met 0% btw. Zoals ik het nu begrijp zijn het 2 transacties: 1) een intracommunautaire verwerving tussen mijn webshop (NL) en de Italiaanse leverancier (Andere lidstaat). 2) en een koopcontract tussen de consument (NL) en mijn webshop(NL) belast met 21% btw Dan moet ik dus bij de btw aangifte eerst de btw aangeven voor de eerste transactie (dus 21% op de transactie tussen mij en de Italiaanse leverancier) die ik dan kan aftrekken als voorbelasting. En daarna 21% berekenen aan de consument die het product heeft gekocht via mijn webshop. Als ik gebruik maak van de KOR (kleine ondernemers regeling). Betekent het dat ik geen 21% btw hoef te berekenen aan de consument, maar ook niet de 21% die ik moet aangeven over wat ik van de leverancier koop kan terugvragen als voorbelasting. Klopt dit zo?

Dank voor uw antwoord. Ik begrijp de situatie nu iets beter na het bellen met de kvk, maar vraag me af of het volgende nu klopt: De Italiaan leveracier stuurt mij een factuur met 0% btw. Zoals ik het nu begrijp zijn het 2 transacties: 1) een intracommunautaire verwerving tussen mijn webshop (NL) en de Italiaanse leverancier (Andere lidstaat). 2) en een koopcontract tussen de consument (NL) en mijn webshop(NL) belast met 21% btw Dan moet ik dus bij de btw aangifte eerst de btw aangeven voor de eerste transactie (dus 21% op de transactie tussen mij en de Italiaanse leverancier) die ik dan kan aftrekken als voorbelasting. En daarna 21% berekenen aan de consument die het product heeft gekocht via mijn webshop. Als ik gebruik maak van de KOR (kleine ondernemers regeling). Betekent het dat ik geen 21% btw hoef te berekenen aan de consument, maar ook niet de 21% die ik moet aangeven over wat ik van de leverancier koop kan terugvragen als voorbelasting. Klopt dit zo? -

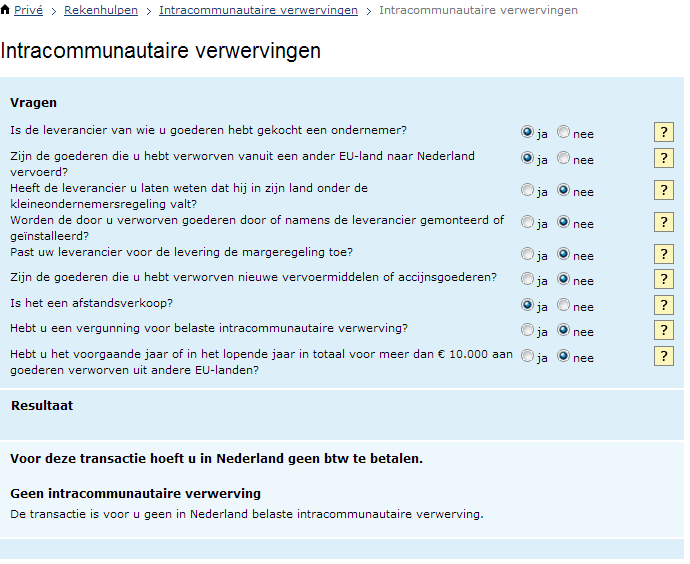

Beste, Bij deze een schets van de situatie waar ik momenteel in zit : Inkoop : Buitenland (Met geldig BTW nummer) 7500 Buitenland (Kleine Ondernemers/bijzonder statuut) 1000 Paticulieren (Binnen/buitenland) 2000 Omzet : Omzet 19.000 Btw betaald 3300 Voorbelast (NL) 800 Als ik dan kijk naar de kleine ondernemers-regeling zit ik er nogal ver boven, nu zijn de producten die ik verkoop eigenlijk alleen maar op voorhanden in het buitenland. Mocht het mogelijk zijn voor mij om deze producten in Nederland aan te schaffen, dan viel ik met mijn voorbelasting nog binnen de boot. Is het mogelijk om binnen de kleine ondernemersregeling te vallen? Of moet ik gewoon zorgen dat ik snel nog even boven de 10.000 euro uit komt aan producten uit het buitenland, waarna ik al mijn aankopen moet voorbelasten in Nederland en op die manier de ~1380 euro terug kan vragen? Of mag ik in theorie de aangeschafte producten uit het buitenland inbrengen als voorbelasting? Ik heb dit tot dusver nooit gedaan (zie ook bijlage hieronder)

Beste, Bij deze een schets van de situatie waar ik momenteel in zit : Inkoop : Buitenland (Met geldig BTW nummer) 7500 Buitenland (Kleine Ondernemers/bijzonder statuut) 1000 Paticulieren (Binnen/buitenland) 2000 Omzet : Omzet 19.000 Btw betaald 3300 Voorbelast (NL) 800 Als ik dan kijk naar de kleine ondernemers-regeling zit ik er nogal ver boven, nu zijn de producten die ik verkoop eigenlijk alleen maar op voorhanden in het buitenland. Mocht het mogelijk zijn voor mij om deze producten in Nederland aan te schaffen, dan viel ik met mijn voorbelasting nog binnen de boot. Is het mogelijk om binnen de kleine ondernemersregeling te vallen? Of moet ik gewoon zorgen dat ik snel nog even boven de 10.000 euro uit komt aan producten uit het buitenland, waarna ik al mijn aankopen moet voorbelasten in Nederland en op die manier de ~1380 euro terug kan vragen? Of mag ik in theorie de aangeschafte producten uit het buitenland inbrengen als voorbelasting? Ik heb dit tot dusver nooit gedaan (zie ook bijlage hieronder)

-

Aanvulling - Voorbelast (NL) zijn dus dingen die ik louter in Nederland heb aangeschaft. Denk hierbij aan verpakkingsmateriaal etc. Zoals ik het nu dus begrijp heb ik geen recht op KOR omdat al mijn verkoop-producten buiten NL komen en ik dus geen voorbelasting betaal. Mocht ik deze binnen Nederland hebben aangeschaft, dan was ik beter af geweest?

-

Als schrijver van het door Branko aangehaald stuk kan een reactie natuurlijk niet uitblijven, alhoewel ik wel van mening ben dat mijn artikel mijn standpunt zeer helder weergeeft. @Hans van Nijnatten: Uiteraard kan ik me voorstellen dat voor veel kleine/startende/jonge ondernemers de KOR een welkome belastingverlaging is. Ik noem het bewust geen 'inkomen' omdat mijn ervaring is dat veel ondernemers die starten helemaal geen acht slaan op de KOR. Dat komt, zo ze er al kennis van nemen, pas als het eerste jaar erop zit. 1. Op dat moment zijn er ondernemers die zich afvragen waar die vraag 5d op de aangifte nou toch voor dient. Pas dan gaan ze vaak op zoek naar de werking van de KOR en zijn ze blij met het fiscale voordeel. Achteraf. 2. De andere groep ondernemers kijkt helemaal niet naar de KOR en mist zodoende hun fiscale voordeel. In mijn ervaring is de KOR voor menig starter een onverwachte 'bonus'. Een cadeautje van de fiscus waar ze pas achter komen als het eerste jaar erop zit. Het is geen fiscaal voordeel waarop starters doorgaans rekenen als ze de financiële paragraaf van hun ondernemingsplan opstellen. @iedereen Mijn echte probleem met de KOR zit (zoals vrijwel altijd in NL) in de uitzonderingen. HL biedt al bewijs genoeg voor de onduidelijkheden die opkomen bij de mogelijke toepassing van de KOR. In de basis is de regeling simpel, maar doordat NL qua BTW in de EU Richtlijn zit, zijn er stapels uitzonderingen op geplakt. Met name de verlegde BTW (zowel bij omzet als bij kosten) zorgt voor flink wat hoofdpijn en laten we in deze tijden nu juist steeds meer en meer te maken krijgen met de EU verlegging wegens prestaties naar en uit andere EU landen. Gelijkheid binnen de EU De KOR is er bij verlegde BTW zo op gericht dat er geen verschil mag ontstaan tussen toepassing van de KOR voor ondernemers die uitsluitend binnen NL inkopen en leveren en ondernemers die dat binnen de EU doen. Als je je ooit afvraagt hoe je de KOR moet toepassen bij BTW verlegd, denk je dan eens in hoe je de KOR zou toepassen als diezelfde transacties binnen NL zouden zijn gedaan. Die denkwijze helpt, maar is nog steeds geen oplossing. Mijn mening De KOR moet met pensioen. Dat wil niet zeggen dat het voordeel dan maar moet verdwijnen, maar in haar huidige vorm ben ik er van overtuigd dat de KOR over de hele linie gemeten (fiscaal voordeel min adviseurskosten min overheidskosten) de gemeenschap juist geld kost! Van oorsprong was de KOR bedoeld als een middel om de kleine ondernemer te helpen met minder administratieve lasten. Dat gaat op voor zover die ondernemers van jaar tot jaar weten dat ze de KOR kunnen toepassen. Dan kunnen ze een ontheffing administratieve verplichtingen aanvragen bij de fiscus. Maar is het niet zo dat elke ondernemer, hoe klein ook, toch wel zijn inkomsten en uitgaven wenst bij te houden? Welke administratieve lasten verlichten we dan? Zeker als je bedenkt dat ondernemers die de KOR kunnen toepassen doorgaans eens per jaar aangifte doen!! Echter, door de EU harmonisatie van de BTW wetgeving, is daar in de loop van de jaren zoveel aan 'bijwerkingen' en 'symptoombestrijding' bijgekomen dat de regeling nu een doolhof is waarvan menig ondernemer zich afvraagt of ze ervoor in aanmerking komen en zo ja, hoe ze dan in vredesnaam de KOR moeten berekenen. Dat werkt eigen fouten (ik denk dat het zo moet) in de hand. Dat werkt adviseurskosten (het moet zo) in de hand en dat werkt overheidskosten (ik ga even kijken of het moet zoals de ondernemer en/of zijn adviseur het toegepast heeft) in de hand. Als administratieve lastenverlichting het doel was, schaf de KOR dan af en kijk naar alternatieven voor kleine ondernemers. En omdat de Nederlandse Wet Inkomstenbelasting minder last heeft van EU harmonisatie zie ik veel eerder daarin een mogelijkheid om kleine ondernemers te compenseren. Denk bijvoorbeeld aan een extra heffingskorting voor ondernemers met een winst < 6.000 per jaar. Daarmee schakel je ook het vreemde bijgevolg uit dat de KOR van toepassing kan zijn voor ondernemers die hun omzet vooral in de 6% BTW halen en de kosten veelal in de 21% BTW. Voor hen was de KOR sowieso al nooit bedoeld. Groet Joost

-

Omdat het volgt uit de wet misschien? Dus waarom is de wet dan aangepast? Misschien om de Nederlandse btw meer in lijn te brengen met het standaard systeem uit de Europese btw-Richtlijn. Misschien om te zorgen dat ondernemers niet meer van twee walletjes kunnen eten (btw terugvragen én de geïnde btw in eigen zak steken). Het is nu simpelweg kiezen of delen: óf btw terugvragen, maar dan ook btw afdragen; óf géén btw afdragen, maar dan ook geen btw terugvragen. Simpel en wel zo eerlijk. En laten we wel wezen, het oude systeem had gewoon rare perverse eigenschappen. Het subsidieerde lage-btw-tarief-ondernemers met behoorlijke omzetten zonder substantiële kosten. En het subsidieerde ook ondernemers met hoge omzetten en navenant hoge kosten. Dus eigenlijk zat die schilder (lage-btw-tarief-ondernemer zonder veel kosten) in hetzelfde schuitje als jij (hoge-omzet-ondernemer met hoge kosten). De nieuwe KOR zorgt er alleen voor dat je geen aanspraak meer kunt maken op die arbitraire subsidie. Maar als jij weinig omzet maakt en lekker btw wil terugvragen op je investeringen, dan is er niets dat je in de weg staat. Dat is zelfs standaard. De Belastingdienst doet zelf niets met de KOR, tenzij de ondernemer zelf er vrijwillig om verzoekt. A Verder is de nieuwe KOR niets anders dan het standaardsysteem van administratieve verlichting zoals die al zo'n 40 jaar vastligt in de Europese btw-richtlijn. Nederland was tot 2020 het enige land dat dit systeem nog had. De rest van Europa had al een systeem van omzetgrenzen waarbeneden je btw-vrijstelling kon aanvragen (de omzetgrenzen verschillen alleen per land). Zelfs de Nederlandse overheid had dus niet al te veel te maken met de invulling van de regeling, behalve dan met de timing misschien. Tot slot nog een opmerking over het zwart werken. Je opmerking was misschien wat cynisch, maar ik ben het er wel mee eens. Ik denk dat de hele regeling er voor zorgt dat het bij lage omzetten zelfs minder uitmaakt of je nog btw-aangifte doet, omdat je tegelijkertijd toch geen btw kunt terugvragen. Dus per saldo komt er dan toch extra omzetbelasting binnen. Het scheelt de fiscus dus een hoop een aangiftes en een hoop controlewerk, terwijl het geld toch binnenkomt. En dat is dan ook misschien een antwoord op je vraag waarom de Belastingdienst het doet. :)

Omdat het volgt uit de wet misschien? Dus waarom is de wet dan aangepast? Misschien om de Nederlandse btw meer in lijn te brengen met het standaard systeem uit de Europese btw-Richtlijn. Misschien om te zorgen dat ondernemers niet meer van twee walletjes kunnen eten (btw terugvragen én de geïnde btw in eigen zak steken). Het is nu simpelweg kiezen of delen: óf btw terugvragen, maar dan ook btw afdragen; óf géén btw afdragen, maar dan ook geen btw terugvragen. Simpel en wel zo eerlijk. En laten we wel wezen, het oude systeem had gewoon rare perverse eigenschappen. Het subsidieerde lage-btw-tarief-ondernemers met behoorlijke omzetten zonder substantiële kosten. En het subsidieerde ook ondernemers met hoge omzetten en navenant hoge kosten. Dus eigenlijk zat die schilder (lage-btw-tarief-ondernemer zonder veel kosten) in hetzelfde schuitje als jij (hoge-omzet-ondernemer met hoge kosten). De nieuwe KOR zorgt er alleen voor dat je geen aanspraak meer kunt maken op die arbitraire subsidie. Maar als jij weinig omzet maakt en lekker btw wil terugvragen op je investeringen, dan is er niets dat je in de weg staat. Dat is zelfs standaard. De Belastingdienst doet zelf niets met de KOR, tenzij de ondernemer zelf er vrijwillig om verzoekt. A Verder is de nieuwe KOR niets anders dan het standaardsysteem van administratieve verlichting zoals die al zo'n 40 jaar vastligt in de Europese btw-richtlijn. Nederland was tot 2020 het enige land dat dit systeem nog had. De rest van Europa had al een systeem van omzetgrenzen waarbeneden je btw-vrijstelling kon aanvragen (de omzetgrenzen verschillen alleen per land). Zelfs de Nederlandse overheid had dus niet al te veel te maken met de invulling van de regeling, behalve dan met de timing misschien. Tot slot nog een opmerking over het zwart werken. Je opmerking was misschien wat cynisch, maar ik ben het er wel mee eens. Ik denk dat de hele regeling er voor zorgt dat het bij lage omzetten zelfs minder uitmaakt of je nog btw-aangifte doet, omdat je tegelijkertijd toch geen btw kunt terugvragen. Dus per saldo komt er dan toch extra omzetbelasting binnen. Het scheelt de fiscus dus een hoop een aangiftes en een hoop controlewerk, terwijl het geld toch binnenkomt. En dat is dan ook misschien een antwoord op je vraag waarom de Belastingdienst het doet. :) -

Hallo, Ben al een tijdje bezig met de KOR (kleine ondernemers regeling) te boeken, maar ik kom er maar niet uit, doe een klein dingetje stom verkeerd denk ik. Aan het eind van een jaar is het saldo te betalen btw - te vorderen btw bijvoorbeeld 500. Ik had gelezen op dit forum dat je dan de 500 euro bij te betalen btw moet wegboeken, en 500 euro bij kleine ondernemers regeling moet boeken. De balans krijgt hierdoor bij te betalen btw een saldo van 0 en bij te vorderen btw een saldo van 0. Klopt dit? Als je in het nieuwe jaar op je bank de 500 euro gestort ziet door de belastingdienst, waar boek je dat dan? Op m'n dagboek bank boek ik dan uiteraard 500 euro erbij, maar wat pak ik dan als tegenrekening? Doordat in het vorige boekjaar het saldo te betalen btw en te vorderen btw op 0 is gezet, zal een van die twee rekeningen niet als tegen rekening kunnen worden gebruikt lijkt me. M'n probleem is zeg maar, waar ik die 500 euro probeer weg te boeken, ik kom niet gelijk uit (wat waarschijnlijk ook normaal is denk ik), stel je boekt KOR nu debet 500 ipv credit in het vorige boekjaar, dan gaat bij je winst & verlies voor het nieuwe boekjaar 500 euro eraf, wat me ook niet helemaal de bedoeling lijkt? Alvast bedankt jullie hulp!!!! Groeten, Pieter

Hallo, Ben al een tijdje bezig met de KOR (kleine ondernemers regeling) te boeken, maar ik kom er maar niet uit, doe een klein dingetje stom verkeerd denk ik. Aan het eind van een jaar is het saldo te betalen btw - te vorderen btw bijvoorbeeld 500. Ik had gelezen op dit forum dat je dan de 500 euro bij te betalen btw moet wegboeken, en 500 euro bij kleine ondernemers regeling moet boeken. De balans krijgt hierdoor bij te betalen btw een saldo van 0 en bij te vorderen btw een saldo van 0. Klopt dit? Als je in het nieuwe jaar op je bank de 500 euro gestort ziet door de belastingdienst, waar boek je dat dan? Op m'n dagboek bank boek ik dan uiteraard 500 euro erbij, maar wat pak ik dan als tegenrekening? Doordat in het vorige boekjaar het saldo te betalen btw en te vorderen btw op 0 is gezet, zal een van die twee rekeningen niet als tegen rekening kunnen worden gebruikt lijkt me. M'n probleem is zeg maar, waar ik die 500 euro probeer weg te boeken, ik kom niet gelijk uit (wat waarschijnlijk ook normaal is denk ik), stel je boekt KOR nu debet 500 ipv credit in het vorige boekjaar, dan gaat bij je winst & verlies voor het nieuwe boekjaar 500 euro eraf, wat me ook niet helemaal de bedoeling lijkt? Alvast bedankt jullie hulp!!!! Groeten, Pieter -

Goedenavond! Begin van Corona ben ik begonnen met het verkopen van schoenen. Deze schoenen verkocht ik eerst via Marktplaats en Vinted. Momenteel heeft deze "handel" er toe geleid dat ik me heb in geschreven bij de KVK. Bij mijn inschrijving heb ik me meteen in de KOR (kleine ondernemers regeling) laten plaatsen. Momenteel "verkoop" ik mijn schoenen aan een winkel onder consignment. Ik lever mijn schoenen aan in de winkel, daar worden ze na een tijdje verkocht en dan ik krijg ik mijn eerder afgestemde verkoopprijs. Naar verwachting ben ik eind juni uit de KOR en moet ik gaan factureren, echter weet ik niet hoe ik de BTW moet verrekenen. In principe is de klant in de winkel mijn klant, want de winkel koopt de schoenen niet over. Maar deze klant betaald de prijs van de schoenen waar het marge van de winkel ook in zit. Hier onder een voorbeeld: Inkoopprijs schoen: €120 Mijn verkoopprijs naar de winkel toe €160 Prijs in de winkel: €180 Mijn winst: €40 Winkel winst €20 Concreet is mijn vraag, welk bedrag zet ik op mijn factuur? Alvast bedankt!

Goedenavond! Begin van Corona ben ik begonnen met het verkopen van schoenen. Deze schoenen verkocht ik eerst via Marktplaats en Vinted. Momenteel heeft deze "handel" er toe geleid dat ik me heb in geschreven bij de KVK. Bij mijn inschrijving heb ik me meteen in de KOR (kleine ondernemers regeling) laten plaatsen. Momenteel "verkoop" ik mijn schoenen aan een winkel onder consignment. Ik lever mijn schoenen aan in de winkel, daar worden ze na een tijdje verkocht en dan ik krijg ik mijn eerder afgestemde verkoopprijs. Naar verwachting ben ik eind juni uit de KOR en moet ik gaan factureren, echter weet ik niet hoe ik de BTW moet verrekenen. In principe is de klant in de winkel mijn klant, want de winkel koopt de schoenen niet over. Maar deze klant betaald de prijs van de schoenen waar het marge van de winkel ook in zit. Hier onder een voorbeeld: Inkoopprijs schoen: €120 Mijn verkoopprijs naar de winkel toe €160 Prijs in de winkel: €180 Mijn winst: €40 Winkel winst €20 Concreet is mijn vraag, welk bedrag zet ik op mijn factuur? Alvast bedankt! -

Oke Joep, Een voorbeeldje (per kwartaal): 1e kw te verrekenen 100 te betalen 300 verwachting is dat we van de KOR gebruik kunnen maken. Dus we vullen in op het formulier per saldo te betalen 200 KOR 200 Totaal te betalen nihil. 2e kw te verrekenen 400 te betalen 300 per saldo te vorderen 100 KOR - 100 Totaal per saldo nihil 3e kw te verrekenen 300 te betalen 600 per saldo te betalen 300 KOR 300 dus te betalen nihil. 4e kw te verrekenen 200 te betalen 400 per saldo te betalen 200 KOR 200 Totaal per saldo nihil. Over het hele jaar hebben we op Te betalen btw staan 1600 en Te verrekenen btw 1000. Omdat we van de KOR gebruik hebben gemaakt behoeven we het saldo van 600 niet te betalen. Dat wordt dus winst. Dus we boeken (in jnp vorm): Te betalen btw 1600 Aan te vorderen btw 1000 Aan Incidentele baten 600

Oke Joep, Een voorbeeldje (per kwartaal): 1e kw te verrekenen 100 te betalen 300 verwachting is dat we van de KOR gebruik kunnen maken. Dus we vullen in op het formulier per saldo te betalen 200 KOR 200 Totaal te betalen nihil. 2e kw te verrekenen 400 te betalen 300 per saldo te vorderen 100 KOR - 100 Totaal per saldo nihil 3e kw te verrekenen 300 te betalen 600 per saldo te betalen 300 KOR 300 dus te betalen nihil. 4e kw te verrekenen 200 te betalen 400 per saldo te betalen 200 KOR 200 Totaal per saldo nihil. Over het hele jaar hebben we op Te betalen btw staan 1600 en Te verrekenen btw 1000. Omdat we van de KOR gebruik hebben gemaakt behoeven we het saldo van 600 niet te betalen. Dat wordt dus winst. Dus we boeken (in jnp vorm): Te betalen btw 1600 Aan te vorderen btw 1000 Aan Incidentele baten 600 -

Indien je aan het einde van een boekjaar gebruik hebt gemaakt van de KOR, betekent dit dat je een extra bate krijgt. De te betalen BTW behoef je niet te betalen; de te verrekenen BTW kan je niet verrekenen. Normaliter vertoont de Te verrekenen BTW een debetsaldo en de Tebetalen BTW een kreditsaldo. Door de toepassing van de KOR boek je dan: Te betalen BTW Aan Te verrekenen BTW Aan Bijzondere bate Die bijzondere bate verhoogt je resultaat over dat boekjaar. Heb je in de loop van het boekjaar wel BTW afgedragen en dit door de toepassing van de KOR nog te vorderen dan boek je: Te vorderen van fiscus Aan Bijzondere bate De rekening Te vorderen van fiscus "loopt" over de balans heen naar het volgende boekjaar (net als Debiteuren) Bij de ontvangst, in het volgende boekjaar, boek je: Bank Aan Te vorderen van fiscus. Ecofin

-

Je boekt: (Balansrekening) kleine ondernemersregeling euro 637 aan (verlies-en-winstrekening/opbrengst) kleine ondernemersregeling euro 637 Er wordt dus euro 637 bij je winst opgeteld. Per saldo van de balansrekeningen, af te dragen btw, te vorderen btw, betaalde/ontvangen btw en kleine ondernemersregeling (balans) is dit nul. Het voordeel zit hem dus in het feit dat niet nog eens deze euro 637 moet afdragen, maar dit door de KOR bij je winst kan optellen. Is dit zo een beetje duidelijker geworden? Zo niet, laat het me gerust weten!

Je boekt: (Balansrekening) kleine ondernemersregeling euro 637 aan (verlies-en-winstrekening/opbrengst) kleine ondernemersregeling euro 637 Er wordt dus euro 637 bij je winst opgeteld. Per saldo van de balansrekeningen, af te dragen btw, te vorderen btw, betaalde/ontvangen btw en kleine ondernemersregeling (balans) is dit nul. Het voordeel zit hem dus in het feit dat niet nog eens deze euro 637 moet afdragen, maar dit door de KOR bij je winst kan optellen. Is dit zo een beetje duidelijker geworden? Zo niet, laat het me gerust weten! -

Joep, Je geeft zelf al het antwoord in je vraag. Het gaat om het saldo dat is af te dragen. Zodra dat saldo onder een grens komt, kom je in aanmerking voor de KOR. Daarboven loopt de grens met een glijdende schaal op; dus eerst een gedeelte afdragen daarna meer, totdat de bovengrens is bereikt dan moet alles afgedragen worden. Als je onder de KOR regeling denkt te vallen kun je elk kwartaal alvast de KOR toepassen. Is dit aan het einde van een boekjaar nog zo dan kun je het 4e kwartaal op dezelfde manier verrekenen. In dat geval heb je dus het gehele jaar uiteindelijk niets afgedragen (per saldo). Dit saldo kan je dan wegboeken naar winst.

-

KOR was er al lang voor corona dat heeft er niets mee te maken. Subsidies flauwekul? Shell maakt al decennialang winst. Toch krijgen ze van de overheid subsidie voor waterstof ontwikkeling. Je zou denken dat een bedrijf als Shell na al die jaren wel eens zonder subsidie dat zou kunnen onderzoeken. Nee. Ze houden hun handje op. De overheid maakt ook nog eens een wiebes wopke plan waar ze miljarden gaan investeren. Geloof me dat geld gaat niet naar kleine ondernemers. De KOR helpt kleine ondernemers wel, maar de nieuwe regeling is wel een verslechtering.

KOR was er al lang voor corona dat heeft er niets mee te maken. Subsidies flauwekul? Shell maakt al decennialang winst. Toch krijgen ze van de overheid subsidie voor waterstof ontwikkeling. Je zou denken dat een bedrijf als Shell na al die jaren wel eens zonder subsidie dat zou kunnen onderzoeken. Nee. Ze houden hun handje op. De overheid maakt ook nog eens een wiebes wopke plan waar ze miljarden gaan investeren. Geloof me dat geld gaat niet naar kleine ondernemers. De KOR helpt kleine ondernemers wel, maar de nieuwe regeling is wel een verslechtering. -

Hoi allemaal, Ik probeer de kleine ondernemersregeling te boeken, maar ik snap er niks van: 1ste Kwartaal betaald Omzetbelasting: € 155,- 2de Kwartaal betaald Omzetbelasting: € 744,- 3de Kwartaal betaald Omzetbelasting: € 39,- 4de nog te betalen omzetbelasting: € 589,- Ik zit totaal op € 1527,- voor de omzetbelasting. Theoretisch kan ik € 637,- terugontvangen van de KOR(1883-1527=356x2,5=890.......1527-890= € 637,- Ik heb een online pakket van reeleezee. Hoe kan ik dit boeken in mijn boekhoudpakket? Moet dit in het Memoriaal ? en zoja onder welke posten? Zouden jullie mij daarmee willen helpen? Groetjes Carolien Alvast bedankt

Hoi allemaal, Ik probeer de kleine ondernemersregeling te boeken, maar ik snap er niks van: 1ste Kwartaal betaald Omzetbelasting: € 155,- 2de Kwartaal betaald Omzetbelasting: € 744,- 3de Kwartaal betaald Omzetbelasting: € 39,- 4de nog te betalen omzetbelasting: € 589,- Ik zit totaal op € 1527,- voor de omzetbelasting. Theoretisch kan ik € 637,- terugontvangen van de KOR(1883-1527=356x2,5=890.......1527-890= € 637,- Ik heb een online pakket van reeleezee. Hoe kan ik dit boeken in mijn boekhoudpakket? Moet dit in het Memoriaal ? en zoja onder welke posten? Zouden jullie mij daarmee willen helpen? Groetjes Carolien Alvast bedankt -

Even proberen de zaken weer op een rijtje te zetten. Situatie 1 Er is in de loop van het boekjaar GEEN geldverkeer met de fiscus geweest. Stel saldo grootboek Te vorderen BTW is 300 Stel saldo grootboek Te Betalen BTW is 900 Per saldo dus te betalen 600, maar KOR wordt toegepast, dus te betalen is nihil. Dan boek je: Te betalen BTW 900 Aan Te vorderen BTW 300 hierna zijn beide rekeningen nihil Aan Bijzondere bate o.i.d. 600 Dit laatste bedrag verhoogd de winst. Situatie 2 Zelfde cijfers maar je hebt in één of meerdere kwartalen ook nog 100 betaald aan de fiscus. Die betalingen zijn geboekt op een rekening Betaalde BTW aan fiscus Dan boek je: Te betalen BTW 900 Aan te vorderen BTW 300 Aan Bijzondere bate 600 en Te vorderen van fiscus 100 Aan Betaalde BTW 100 Je bericht aan de fiscus met de laatste aangifte van het boekjaar dat je van de KOR gebruik wilt maken en dus dat die 100 ten onrechte is betaald. Als die terugkomt dan boek je (zal wel in het volgende boekjaar zijn): Bank 100 Aan Te vorderen van fiscus 100 Je kunt, eventueel, mij per mail de standen van de rekeningen even doorgeven samen met de info over wat er betaald en ontvangen is en hoe de aangiften er hebben uitgezien. Dan geef ik je even de exacte boekingen door. Ecofin

-

Hoi Ecofin, Bedankt voor je antwoord!! Nu begin ik het inderdaad te begrijpen dan ja.. Alleen toch nog iets onduidelijkheid, door zeg maar dit te doen: Te betalen BTW Aan Te verrekenen BTW Aan Bijzondere bate Heb je op 31-12-..... de Te betalen BTW , de Te verrekenen BTW op 0 en dan bijzondere bate wat je met de KOR terug krijgt... Als je daarna vervolgens het volgende doet: Te vorderen van fiscus Aan Bijzondere bate Dan maar je de bijzondere bate toch 2x het KOR bedrag? Waarschijnlijk begrijp ik het verkeerd, zou je het wellicht nog iets kunnen verhelderen? Alvast super bedankt! Groeten, Pieter

-

Gebruik is dat bij de laatste aangifte OB (Q4 - i.g.v. kwartaalaangifte) de KOR wordt toegepast. Je kunt er tussentijds mee rekening houden, maar dat vergt kennis van wetgeving. Je hoeft dit dus niet eerder te melden bij de fiscus. Op de facturen vermeld je zeker BTW, je bent immers ondernemer en OB-plichtig. Je moét die BTW ook voldoen. Afnemende ondernemers willen immers aftrek van voorbelasting. Bedenk wel, het voordeel dat je toucheert met de KOR is in de IB belast als winst!

Gebruik is dat bij de laatste aangifte OB (Q4 - i.g.v. kwartaalaangifte) de KOR wordt toegepast. Je kunt er tussentijds mee rekening houden, maar dat vergt kennis van wetgeving. Je hoeft dit dus niet eerder te melden bij de fiscus. Op de facturen vermeld je zeker BTW, je bent immers ondernemer en OB-plichtig. Je moét die BTW ook voldoen. Afnemende ondernemers willen immers aftrek van voorbelasting. Bedenk wel, het voordeel dat je toucheert met de KOR is in de IB belast als winst! -

Goedendag, Ik ben een eenmanszaak begonnen en denk recht te hebben op belastingvoordeel d.m.v. de KOr. Bij de "voorwaarden" wordt gesproken over het bewaren van facturen, gaat het hier ook om de facturen van alle verkochten producten of enkel van de producten die zijn ingekocht? Uiteraard hou ik gewoon een administratie bij van verkochte producten. En moet er van tevoren aan de belastingdienst worden aangegeven dat je gebruik wilt maken van de regeling? Er mag op de facturen ook geen btw worden vermeld maar in principe weet je aan het begin van het jaar nog niet of je onder het bedrag van 1345,- blijft. Wie helpt mij een handje? Alvast bedankt! Kevin!

Goedendag, Ik ben een eenmanszaak begonnen en denk recht te hebben op belastingvoordeel d.m.v. de KOr. Bij de "voorwaarden" wordt gesproken over het bewaren van facturen, gaat het hier ook om de facturen van alle verkochten producten of enkel van de producten die zijn ingekocht? Uiteraard hou ik gewoon een administratie bij van verkochte producten. En moet er van tevoren aan de belastingdienst worden aangegeven dat je gebruik wilt maken van de regeling? Er mag op de facturen ook geen btw worden vermeld maar in principe weet je aan het begin van het jaar nog niet of je onder het bedrag van 1345,- blijft. Wie helpt mij een handje? Alvast bedankt! Kevin! -

Ik gebruik Mill7, en heb het standaard rekeningsschema van eenmanszaak. Daar zie ik niet de rekening bij te vorderen van fiscus. Op welk nummer zou ik deze het beste kunnen aanhouden? En dit moet waarschijnlijk een debet saldo hebben? Als balanscode 47000 Belastingen & Sociale lasten wellicht? Ik snap het nog niet helemaal... want je wilt het nieuwe boekjaar beginnen met Te betalen BTW op 0 en Te vorderen BTW op 0 toch? Dan moet je dus aan het einde van het boekjaar zorgen dat ze op een saldo van 0 uitkomen. Ik heb het zeg maar nu zo staan op het Memoriaal dagboek dat BTW verkoop een debet bedrag staat waardoor Te betalen BTW op 0 komt. En dan Te vorderen BTW op 0 komt. En dan het verschil daar tussen credit gezet bij "Kleine ondernemersregeling BTW". Stel ik wil nu nog op de rekening "te vorderen van fiscus" het bedrag bij KOR zetten, dan heb ik een ongelijk saldo op mijn Memoriaal dagboek. Wat doe ik fout....?