Alle activiteiten

Deze stream update zichzelf

- Afgelopen uur

-

Je moet (mijns inziens) de commissie e.d. als negatieve omzet registreren. En dus omzet - met BTW verlegd - voor de ICP € 438 opgeven (rubriek 3 B). En ook een ICP doen voor hetzelfde bedrag voor het BTW nummer van de Duitse afnemer.

Je moet (mijns inziens) de commissie e.d. als negatieve omzet registreren. En dus omzet - met BTW verlegd - voor de ICP € 438 opgeven (rubriek 3 B). En ook een ICP doen voor hetzelfde bedrag voor het BTW nummer van de Duitse afnemer. -

I would not say "Insane", but whether this idea is really feasible or profitable is the question. It seems you are reinventing the idea of Seats2meet.nl of wondersofwork.nl. Not a lot of profit there I'm afraid.

I would not say "Insane", but whether this idea is really feasible or profitable is the question. It seems you are reinventing the idea of Seats2meet.nl of wondersofwork.nl. Not a lot of profit there I'm afraid. - Vandaag

-

Dit is e-boekhouden. Omnidock maakt de factuur op (creditfactuur) en stuurt het naar mij. Alleen op deze manier komt de omzet niet goed in de ICP dus denk het inderdaad factuur verzonden moet zijn. Alleen snap ik niet hoe het dan met de kosten werkt, want dan krijg je negatieve bedragen in de ICP (bij factuur verzonden). Of moet die zonder btw code boeken?

Dit is e-boekhouden. Omnidock maakt de factuur op (creditfactuur) en stuurt het naar mij. Alleen op deze manier komt de omzet niet goed in de ICP dus denk het inderdaad factuur verzonden moet zijn. Alleen snap ik niet hoe het dan met de kosten werkt, want dan krijg je negatieve bedragen in de ICP (bij factuur verzonden). Of moet die zonder btw code boeken? -

Ik weet natuurlijk niet welk programma je hier gebruikt, maar ik zou denken dat je "Factuur verzonden" i.p.v. "ontvangen" moet kiezen. Want het is een 'self-billing' factuur van jouw kant richting Duitsland. En dan ook de € 438,45 niet negatief, maar positief, in je systeem zetten.

-

@SanderR3 if you pay peanuts, you get monkeys. Hoe mooi je de boel ook hebt geautomatiseerd, je moet heel wat claims a €2,51 marge hebben voordat je geld gaat verdienen. Ik ben ook wel eens opgelicht via een webshop en zou daar goud geld voor over hebben om de dader te laten pakken. Maar voor €4,95 inclusief btw? Daar geloof ik niet in. Terug naar de basis!

@SanderR3 if you pay peanuts, you get monkeys. Hoe mooi je de boel ook hebt geautomatiseerd, je moet heel wat claims a €2,51 marge hebben voordat je geld gaat verdienen. Ik ben ook wel eens opgelicht via een webshop en zou daar goud geld voor over hebben om de dader te laten pakken. Maar voor €4,95 inclusief btw? Daar geloof ik niet in. Terug naar de basis! -

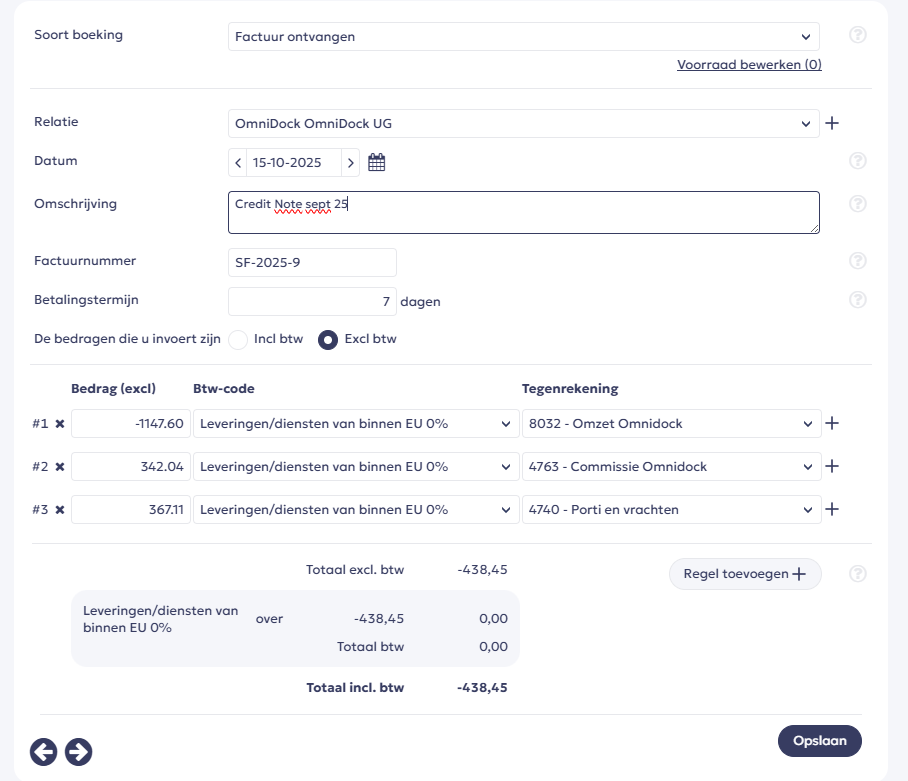

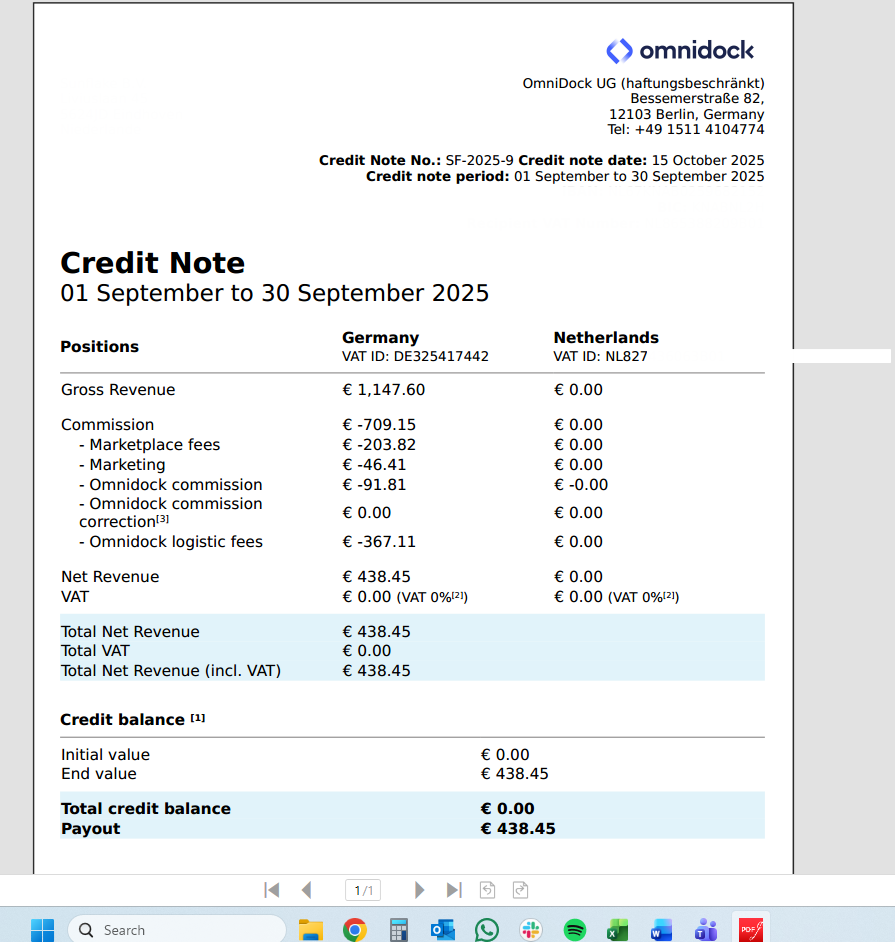

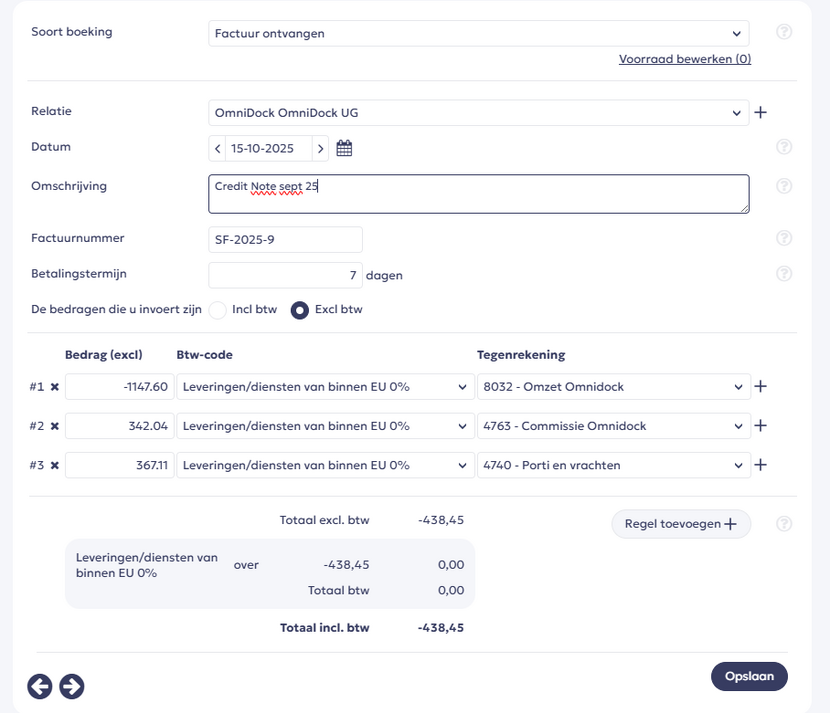

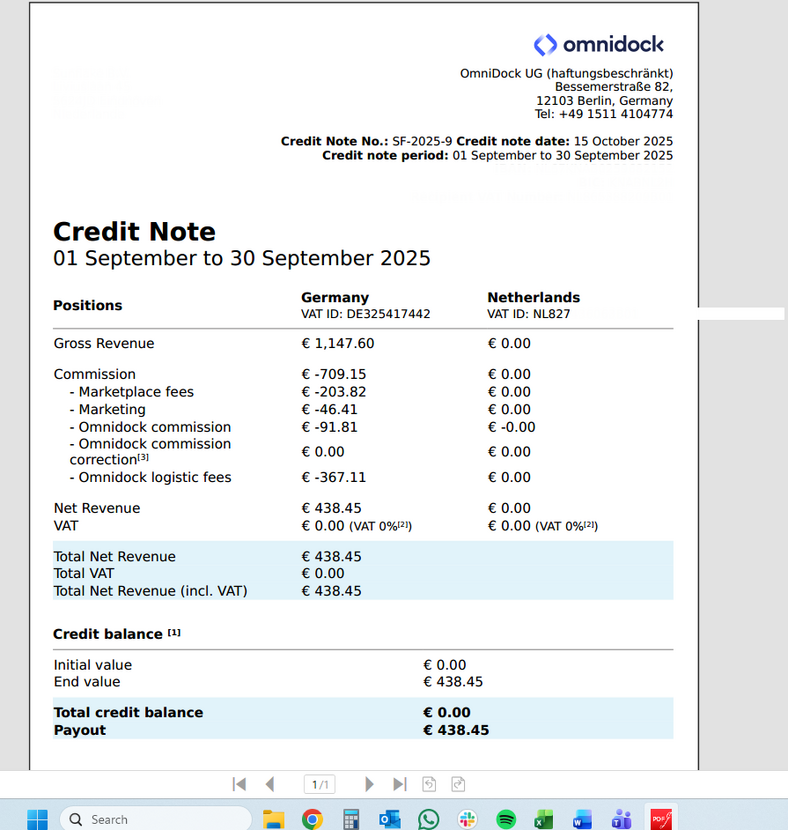

Bedankt allebei! Het lijkt op call-off voorraad van het artikel van nextens. Momenteel doen we geen ICP aangifte voor de verplaatsing van de voorraad wat volgens dat artikel ook klopt. Hieronder hoe ik een creditfactuur en hoe ik deze heb ingeboekt. Twijfel alleen of we niet de omzet apart moeten boeken want op deze manier (factuur ontvangen en negatieve omzet) komt het niet in de ICP aangifte terrecht.

-

schuimbetonplus werd lid van de community

schuimbetonplus werd lid van de community -

In deze aflevering van Samen Slimmer spreken we Laurisa, oprichter van OOGA! Studios. Ze begon als illustrator, maar merkte al snel dat haar werk méér werd dan ‘creatief zijn’. Ze kreeg steeds vaker aanvragen, en het aantal klanten steeg zo hard dat ze op een bepaald moment niet meer kon ontkennen dat er een echte onderneming ontstond. “Je twijfelt als ondernemer constant aan jezelf,” zegt ze, “maar je moet ook een beetje arrogant blijven. Anders kom je nergens.” Het vat haar reis perfect samen: nieuwsgierig beginnen, vallen, opstaan en stap voor stap groter denken. De harde realiteit van groeien Laurisa vertelt eerlijk dat haar groei niet altijd gepland was. Sommige projecten waren achteraf veel te complex, waardoor ze er enorme hoeveelheden tijd in stopte. Toch noemt ze die opdrachten waardevol: omdat ze precies duidelijk maakten waar haar grenzen lagen. Precies die herkenbare ondernemersmomenten, te veel aannemen, te weinig vragen, te hard werken, lieten haar inzien dat ze anders moest gaan werken. Niet meer elk project doen, maar de juiste projecten. Niet meer gratis extra’s leveren, maar duidelijke afspraken maken. Ze ontwikkelde zo een ondernemersreflex: “Ik hoef mezelf niet veel uit te betalen. Ik wil gewoon investeren in het bedrijf.” Van solo naar team: de eerste medewerker Een belangrijk omslagpunt kwam toen ze merkte dat het niet langer haalbaar was om alles alleen te doen. “Ik kwam erachter: ik kan dit niet meer alleen aan. Ik moet mensen gaan aannemen.” Het is een stap die veel starters herkennen: het loslaten van controle terwijl je bedrijf voelt als je kindje. Toch was het nodig. Door werk uit te besteden, prijzen eerlijker vast te stellen en samen te werken met andere specialisten, groeide OOGA Studios sneller dan ze ooit had verwacht. Ze leerde dat een team bouwen niet alleen helpt bij productie, maar ook bij het bewaken van je eigen grenzen en energie. Structuur, verantwoordelijkheid en de stap naar een BV Een ander terugkerend thema in haar verhaal is verantwoordelijkheid. Laurisa had nooit gedacht dat ze bezig zou zijn met juridische keuzes, limited liability, of zelfs de DGA-rol. Maar hoe groter het bedrijf werd, hoe meer ze zich realiseerde dat haar privéleven en haar onderneming niet één en hetzelfde mochten zijn. “Ik moest leren denken in verantwoordelijkheden, niet alleen creativiteit.” Ze spreekt open over het belang van structuur, administratie en heldere afspraken met klanten. Dingen waar starters vaak niet meteen mee bezig willen zijn, maar die cruciaal zijn voor groei.

In deze aflevering van Samen Slimmer spreken we Laurisa, oprichter van OOGA! Studios. Ze begon als illustrator, maar merkte al snel dat haar werk méér werd dan ‘creatief zijn’. Ze kreeg steeds vaker aanvragen, en het aantal klanten steeg zo hard dat ze op een bepaald moment niet meer kon ontkennen dat er een echte onderneming ontstond. “Je twijfelt als ondernemer constant aan jezelf,” zegt ze, “maar je moet ook een beetje arrogant blijven. Anders kom je nergens.” Het vat haar reis perfect samen: nieuwsgierig beginnen, vallen, opstaan en stap voor stap groter denken. De harde realiteit van groeien Laurisa vertelt eerlijk dat haar groei niet altijd gepland was. Sommige projecten waren achteraf veel te complex, waardoor ze er enorme hoeveelheden tijd in stopte. Toch noemt ze die opdrachten waardevol: omdat ze precies duidelijk maakten waar haar grenzen lagen. Precies die herkenbare ondernemersmomenten, te veel aannemen, te weinig vragen, te hard werken, lieten haar inzien dat ze anders moest gaan werken. Niet meer elk project doen, maar de juiste projecten. Niet meer gratis extra’s leveren, maar duidelijke afspraken maken. Ze ontwikkelde zo een ondernemersreflex: “Ik hoef mezelf niet veel uit te betalen. Ik wil gewoon investeren in het bedrijf.” Van solo naar team: de eerste medewerker Een belangrijk omslagpunt kwam toen ze merkte dat het niet langer haalbaar was om alles alleen te doen. “Ik kwam erachter: ik kan dit niet meer alleen aan. Ik moet mensen gaan aannemen.” Het is een stap die veel starters herkennen: het loslaten van controle terwijl je bedrijf voelt als je kindje. Toch was het nodig. Door werk uit te besteden, prijzen eerlijker vast te stellen en samen te werken met andere specialisten, groeide OOGA Studios sneller dan ze ooit had verwacht. Ze leerde dat een team bouwen niet alleen helpt bij productie, maar ook bij het bewaken van je eigen grenzen en energie. Structuur, verantwoordelijkheid en de stap naar een BV Een ander terugkerend thema in haar verhaal is verantwoordelijkheid. Laurisa had nooit gedacht dat ze bezig zou zijn met juridische keuzes, limited liability, of zelfs de DGA-rol. Maar hoe groter het bedrijf werd, hoe meer ze zich realiseerde dat haar privéleven en haar onderneming niet één en hetzelfde mochten zijn. “Ik moest leren denken in verantwoordelijkheden, niet alleen creativiteit.” Ze spreekt open over het belang van structuur, administratie en heldere afspraken met klanten. Dingen waar starters vaak niet meteen mee bezig willen zijn, maar die cruciaal zijn voor groei. -

cricbites werd lid van de community

cricbites werd lid van de community -

Dat lijkt me, gezien deze uitspraak, misschien niet correct. Wel n.m.m. een beetje een vreemde uitspraak, de mening van de Oostenrijkse belastingdienst over "verrijking" lijkt me wel steekhoudend. En het betekent ook niet automatisch dat de NL belastingdienst hiermee akkoord gaat. Zeker niet voor de volle 8000 Euro (de termijn is maar vijf jaar) en als een eventueel teruggaafverzoek gedaan wordt met correcties van de OB aangiftes zal ook de afgetrokken voorbelasting gecorrigeerd worden. Grant ThorntonTe veel btw berekend op B2C-transacties? Correctie mogelijk!Heeft u op uw diensten aan consumenten onterecht het hoge btw-tarief berekend? U kunt dit nu onder bepaalde voorwaarden toch terugvragen.

Dat lijkt me, gezien deze uitspraak, misschien niet correct. Wel n.m.m. een beetje een vreemde uitspraak, de mening van de Oostenrijkse belastingdienst over "verrijking" lijkt me wel steekhoudend. En het betekent ook niet automatisch dat de NL belastingdienst hiermee akkoord gaat. Zeker niet voor de volle 8000 Euro (de termijn is maar vijf jaar) en als een eventueel teruggaafverzoek gedaan wordt met correcties van de OB aangiftes zal ook de afgetrokken voorbelasting gecorrigeerd worden. Grant ThorntonTe veel btw berekend op B2C-transacties? Correctie mogelijk!Heeft u op uw diensten aan consumenten onterecht het hoge btw-tarief berekend? U kunt dit nu onder bepaalde voorwaarden toch terugvragen. -

De werkzaamheden - het wat en waar - zijn niet relevant. Je hoeft je niet in bochten te wringen … het kan gewoon niet. In de geschetste situatie is en blijft het een voortzetting van het dienstverband.

De werkzaamheden - het wat en waar - zijn niet relevant. Je hoeft je niet in bochten te wringen … het kan gewoon niet. In de geschetste situatie is en blijft het een voortzetting van het dienstverband. -

WBoerma werd lid van de community

WBoerma werd lid van de community - Gisteren

-

-

Ik zie dat je bankbestanden inleest. Dan loop je al meteen een stap achter op de Yuki's van deze wereld die met een API koppeling die bankgegevens binnenhalen. (zelfs in mijn eigen geschreven pakket haal ik die bankgegevens via een API binnen en dat is niet eens een boekhoudpakket, maar wel een pakket waar bankgegevens van belang zijn)

Ik zie dat je bankbestanden inleest. Dan loop je al meteen een stap achter op de Yuki's van deze wereld die met een API koppeling die bankgegevens binnenhalen. (zelfs in mijn eigen geschreven pakket haal ik die bankgegevens via een API binnen en dat is niet eens een boekhoudpakket, maar wel een pakket waar bankgegevens van belang zijn) -

FusayoTomioka werd lid van de community

FusayoTomioka werd lid van de community -

inkomsten uit overig werk reageerde op inkomsten uit overig werk's topic in Administratie en verzekeringenAllemaal superbedankt voor het meedenken. Het gaat om dit soort werk: Veldmedewerker Ik neem de opmerking over "fiscale bochten" ter harte. Het is inderdaad niet de moeite om voor een paar duizend Euro me in allerlei bochten te wringen.

inkomsten uit overig werk reageerde op inkomsten uit overig werk's topic in Administratie en verzekeringenAllemaal superbedankt voor het meedenken. Het gaat om dit soort werk: Veldmedewerker Ik neem de opmerking over "fiscale bochten" ter harte. Het is inderdaad niet de moeite om voor een paar duizend Euro me in allerlei bochten te wringen. -

Hallo, Ja weer een boekhoudapp hoor ik jullie denken. Dit is een app waar ik zelf behoefte aan had. Heel simpel, snel boekhouden en bankbestanden inlezen. Het is bedoeld voor een eenvoudige administratie, van zzp'ers bijvoorbeeld, of een holding bv. Ik heb een administratiekantoor gehad, en had altijd dit programma willen hebben. Stel eenmalig zoveel mogelijk regels in voor het importeren van de bank, en de volgende periode boek je in seconden. Ik zoek enkele testers, want ik wil weten of het klaar is om commercieel aan te bieden. Het wordt sowieso goedkoper dan bestaande programma's. Ook omdat de functionaliteit beperkter is (lees: dingen die je voor zo'n kleine administratie toch niet nodig hebt). Er komt een versie voor 1 administratie en een versie die onbeperkt is. Als je wilt testen, stuur me dan een berichtje hier via Higherlevel. Dan zend ik je een wachtwoord om de applicatie te downloaden. En je krijgt straks de 2026-versie. Groeten, Bob

Hallo, Ja weer een boekhoudapp hoor ik jullie denken. Dit is een app waar ik zelf behoefte aan had. Heel simpel, snel boekhouden en bankbestanden inlezen. Het is bedoeld voor een eenvoudige administratie, van zzp'ers bijvoorbeeld, of een holding bv. Ik heb een administratiekantoor gehad, en had altijd dit programma willen hebben. Stel eenmalig zoveel mogelijk regels in voor het importeren van de bank, en de volgende periode boek je in seconden. Ik zoek enkele testers, want ik wil weten of het klaar is om commercieel aan te bieden. Het wordt sowieso goedkoper dan bestaande programma's. Ook omdat de functionaliteit beperkter is (lees: dingen die je voor zo'n kleine administratie toch niet nodig hebt). Er komt een versie voor 1 administratie en een versie die onbeperkt is. Als je wilt testen, stuur me dan een berichtje hier via Higherlevel. Dan zend ik je een wachtwoord om de applicatie te downloaden. En je krijgt straks de 2026-versie. Groeten, Bob -

Bob__S werd lid van de community

-

Inderdaad. Als de intermediair ("de boekhouder") de jaarstukken samenstelt / de winstaangifte doet op basis van - zoals de wet voorschrijf - goed koopmansgebruik, dan zal je in dit soort situaties snel een verschil krijgen met de gegevens van de 'doe-het-zelf' ondernemer die ook (kennelijk) niet precies weet wanneer wat meegenomen hoort te worden voor wat qua resultaat en BTW aangiften.

-

Is dit de reden waarom je boekhouder op een andere jaaromzet uitkomt dan jijzelf?

Is dit de reden waarom je boekhouder op een andere jaaromzet uitkomt dan jijzelf? -

Hartelijk bedankt voor de input @Joost Rietveld en @Norbert Bakker - iets om nog even iets verder uit te zoeken met een fiscalist wellicht.

Hartelijk bedankt voor de input @Joost Rietveld en @Norbert Bakker - iets om nog even iets verder uit te zoeken met een fiscalist wellicht. -

Ik snap wel dat de gemeente niet wil dat je aan huis een garage begint...

Ik snap wel dat de gemeente niet wil dat je aan huis een garage begint... -

Paul, ik kan niet in jouw portemonnee kijken uiteraard (is maar goed ook ;-) ). Maar even buiten de hokjes denkend, ken je wellicht iemand met een (bedrijfs)pand dat in een omgeving staat waar het wel is toegestaan? (Want voor zover ik lees is dat het enige probleem?) IJsbrand

Paul, ik kan niet in jouw portemonnee kijken uiteraard (is maar goed ook ;-) ). Maar even buiten de hokjes denkend, ken je wellicht iemand met een (bedrijfs)pand dat in een omgeving staat waar het wel is toegestaan? (Want voor zover ik lees is dat het enige probleem?) IJsbrand -

De omzet hoort bij het lopende jaar (onderhanden werk). De kosten ook (overlopende passiva). En de BTW inderdaad tot het nieuwe jaar, omdat de factuurdatum van deze 'self-billing' factuur kennelijk 1 januari van het nieuwe jaar is.

-

i stand corrected

i stand corrected -

Dank jullie wel allemaal voor de kritische en waardevolle feedback! Hans en RubenT: Jullie hebben natuurlijk helemaal gelijk. Ik merk dat ik te snel hier om antwoorden vroeg die ik eigenlijk bij mijn doelgroep zelf moet ophalen. Het advies om de Lean Canvas erbij te pakken en écht met potentiële klanten in gesprek te gaan neem ik ter harte. Ik ga daar concrete stappen in zetten. JvanMa: Heel praktisch idee om webshops te rangschikken op Google reviews en daar patronen uit te halen. Daar kan ik zeker mee aan de slag, dat geeft concrete data over waar de meeste frustratie zit. Peter73: Goede vraag over het verdienmodel. Het klopt dat €4,95 per claim laag lijkt, maar door schaalgrootte kan dit werken. Mijn kosten per claim liggen rond de €1,20, dus zelfs met jouw 75% succesratio (€3,71 gemiddelde opbrengst) blijft er ongeveer €2,51 over per claim. De marge per klant is inderdaad klein, maar bij voldoende volume moet dat kunnen werken. Dat gezegd hebbende: jullie reacties maken me wel duidelijk dat ik mijn businesscase nog beter moet doorrekenen en valideren. Pieter__VH: Je punt over "vergeten worden" is scherp en confronterend (op een goede manier). Ik had inderdaad nog niet echt nagedacht over hoe hoog de frequentie moet zijn om top-of-mind te blijven bij iets wat mensen maar sporadisch nodig hebben. Je suggestie over reviewplatforms is interessant, ook al is de kans klein, het is in ieder geval een concrete lead om uit te zoeken. Kortom: ik ga terug naar de basis. Klantgesprekken voeren, assumpties toetsen, en pas daarna terugkomen met scherpere vragen. Bedankt voor het wakker schudden! Met vriendelijke groet, Sander

Dank jullie wel allemaal voor de kritische en waardevolle feedback! Hans en RubenT: Jullie hebben natuurlijk helemaal gelijk. Ik merk dat ik te snel hier om antwoorden vroeg die ik eigenlijk bij mijn doelgroep zelf moet ophalen. Het advies om de Lean Canvas erbij te pakken en écht met potentiële klanten in gesprek te gaan neem ik ter harte. Ik ga daar concrete stappen in zetten. JvanMa: Heel praktisch idee om webshops te rangschikken op Google reviews en daar patronen uit te halen. Daar kan ik zeker mee aan de slag, dat geeft concrete data over waar de meeste frustratie zit. Peter73: Goede vraag over het verdienmodel. Het klopt dat €4,95 per claim laag lijkt, maar door schaalgrootte kan dit werken. Mijn kosten per claim liggen rond de €1,20, dus zelfs met jouw 75% succesratio (€3,71 gemiddelde opbrengst) blijft er ongeveer €2,51 over per claim. De marge per klant is inderdaad klein, maar bij voldoende volume moet dat kunnen werken. Dat gezegd hebbende: jullie reacties maken me wel duidelijk dat ik mijn businesscase nog beter moet doorrekenen en valideren. Pieter__VH: Je punt over "vergeten worden" is scherp en confronterend (op een goede manier). Ik had inderdaad nog niet echt nagedacht over hoe hoog de frequentie moet zijn om top-of-mind te blijven bij iets wat mensen maar sporadisch nodig hebben. Je suggestie over reviewplatforms is interessant, ook al is de kans klein, het is in ieder geval een concrete lead om uit te zoeken. Kortom: ik ga terug naar de basis. Klantgesprekken voeren, assumpties toetsen, en pas daarna terugkomen met scherpere vragen. Bedankt voor het wakker schudden! Met vriendelijke groet, Sander -

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/btw_aangifte_doen_en_betalen/bereken_het_bedrag/hoe_berekent_u_het_btw_bedrag/factuurstelsel#:~:text=De%20btw%20die%20u%20aftrekt,de%20factuur%20te%20laat%20stuurt.

-

Duidelijk en overzichtelijk artikel Joost, dank daarvoor! Eerder concludeerden we al dat ik mij vooralsnog weinig zorgen hoef te maken over schijnzelfstandigheid. Toch zitten er voor mij nog een aantal losse eindjes. De situatie is nog ongewijzigd: ik vul als interimmer vanuit mijn werk-BV tijdelijke opdrachten in via één of meerdere intermediairs. Ik heb uitsluitend een overeenkomst met de intermediair, maar werk feitelijk bij de opdrachtgever. Mijn holding verloont mijn DGA-salaris. Met de intermediair heb ik een bepaling afgesproken in de trant van: we gaan niet uit van schijnzelfstandigheid, maar als een autoriteit toch dat standpunt inneemt, dan wordt de overeengekomen vergoeding (excl. btw) geacht een bruto loon te zijn, waarin alle loonheffingen en premies (werkgevers- én werknemersdeel) zijn begrepen. Ik ben daarnaast gehouden om hetzelfde af te rekenen over reeds ontvangen vergoedingen, voor zover dat nog niet is gebeurd. Een dergelijk standpunt betekent nog niet dat sprake is van een verkapt dienstverband. In deze bepaling is uitgegaan van een standpunt van een autoriteit, dus niet van een definitief oordeel. Dat punt heb ik ook bij de intermediair neergelegd, met de vraag of we hierover opnieuw in gesprek kunnen. In dat kader heb ik de volgende vragen, die naar mijn idee voor veel zelfstandigen relevant zijn: Is zo’n bepaling (met name fiscaal gezien) eigenlijk toegestaan, mede in het licht van dit artikel? En is het verstandig om dit anders te formuleren? Maakt het voor vraag 1 uit dat het hier om een BV gaat en niet om een eenmanszaak/zzp’er? Hoe verhoudt de toepassing van deze bepaling zich tot de loonheffingen die mijn holding al inhoudt op mijn DGA-salaris? Wordt dit verrekend of wordt dit als losstaand gezien? Hoe moeten partijen met btw omgaan in de periode tussen het innemen van een standpunt door de autoriteit en het definitieve oordeel daarover? Dien ik beter gewoon te blijven doorfacturen met btw? Wat gebeurt er – met terugwerkende kracht – met btw en loonheffingen als later blijkt dat het innemen van het standpunt onterecht was? Tot slot: bij wie ligt het meest voor de hand om te procederen tegen een dergelijk standpunt, en wie draagt de kosten daarvan? Klopt het dat de procedure wordt gevoerd door de partij tegen wie het besluit is gericht en dat ieder zijn eigen kosten draagt, of is dat te kort door de bocht omdat de andere partij per definitie ook belanghebbende is? Alvast dank voor de inzichten!

Duidelijk en overzichtelijk artikel Joost, dank daarvoor! Eerder concludeerden we al dat ik mij vooralsnog weinig zorgen hoef te maken over schijnzelfstandigheid. Toch zitten er voor mij nog een aantal losse eindjes. De situatie is nog ongewijzigd: ik vul als interimmer vanuit mijn werk-BV tijdelijke opdrachten in via één of meerdere intermediairs. Ik heb uitsluitend een overeenkomst met de intermediair, maar werk feitelijk bij de opdrachtgever. Mijn holding verloont mijn DGA-salaris. Met de intermediair heb ik een bepaling afgesproken in de trant van: we gaan niet uit van schijnzelfstandigheid, maar als een autoriteit toch dat standpunt inneemt, dan wordt de overeengekomen vergoeding (excl. btw) geacht een bruto loon te zijn, waarin alle loonheffingen en premies (werkgevers- én werknemersdeel) zijn begrepen. Ik ben daarnaast gehouden om hetzelfde af te rekenen over reeds ontvangen vergoedingen, voor zover dat nog niet is gebeurd. Een dergelijk standpunt betekent nog niet dat sprake is van een verkapt dienstverband. In deze bepaling is uitgegaan van een standpunt van een autoriteit, dus niet van een definitief oordeel. Dat punt heb ik ook bij de intermediair neergelegd, met de vraag of we hierover opnieuw in gesprek kunnen. In dat kader heb ik de volgende vragen, die naar mijn idee voor veel zelfstandigen relevant zijn: Is zo’n bepaling (met name fiscaal gezien) eigenlijk toegestaan, mede in het licht van dit artikel? En is het verstandig om dit anders te formuleren? Maakt het voor vraag 1 uit dat het hier om een BV gaat en niet om een eenmanszaak/zzp’er? Hoe verhoudt de toepassing van deze bepaling zich tot de loonheffingen die mijn holding al inhoudt op mijn DGA-salaris? Wordt dit verrekend of wordt dit als losstaand gezien? Hoe moeten partijen met btw omgaan in de periode tussen het innemen van een standpunt door de autoriteit en het definitieve oordeel daarover? Dien ik beter gewoon te blijven doorfacturen met btw? Wat gebeurt er – met terugwerkende kracht – met btw en loonheffingen als later blijkt dat het innemen van het standpunt onterecht was? Tot slot: bij wie ligt het meest voor de hand om te procederen tegen een dergelijk standpunt, en wie draagt de kosten daarvan? Klopt het dat de procedure wordt gevoerd door de partij tegen wie het besluit is gericht en dat ieder zijn eigen kosten draagt, of is dat te kort door de bocht omdat de andere partij per definitie ook belanghebbende is? Alvast dank voor de inzichten! -

Dat zal vooral afhangen van het antwoord op de vraag of het gehanteerde fulltime loon op zichzelf voldoet aan de gebruikelijkheidseis. Als dat zo is, dan kun je de parttimefactor toepassen. In elk geval ligt wel alle bewijslast bij Max en zijn compagnon, ook voor het parttime werken en de gehanteerde uren

Dat zal vooral afhangen van het antwoord op de vraag of het gehanteerde fulltime loon op zichzelf voldoet aan de gebruikelijkheidseis. Als dat zo is, dan kun je de parttimefactor toepassen. In elk geval ligt wel alle bewijslast bij Max en zijn compagnon, ook voor het parttime werken en de gehanteerde uren -

Ik vermoed alleen wel dat de werkmij wel een sociale verzekeringsplicht heeft voor deze DGA ( tenzij je het ontslag onmogelijk maakt via o.a. letteraandelen) Ben benieuwd of de Belastingsdienst hier akkoord gaat met een heffing over iets anders dan het gebruikelijke loon. Wat denk jij @Joost Rietveld ?

Ik vermoed alleen wel dat de werkmij wel een sociale verzekeringsplicht heeft voor deze DGA ( tenzij je het ontslag onmogelijk maakt via o.a. letteraandelen) Ben benieuwd of de Belastingsdienst hier akkoord gaat met een heffing over iets anders dan het gebruikelijke loon. Wat denk jij @Joost Rietveld ?