brood

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door brood

-

Ik zal een poging doen: Indien je nog geen aparte (extra) grootboekrekening “Winst en Verlies” hebt kun je deze aanmaken. Bijvoorbeeld : #9999 winst & Verlies Na je laatste boeking over de Vpb die je hier opgeeft is het resultaat de winst na belasting. Dit bedrag kun je uit het resultaat wegwerken met memoriaal: 9999 winst en verlies /aan/ 2... “Algemene Reserve” (Balans). Zie dit.

-

Maar na 5 jaar hoef je de herzienings-correctie niet meer mee te nemen, toch? Ook al neem je 20% , ik bespeur toch uit je tekst dat dit niet gelijk hoeft te lopen met de afschrijvingen, waarbij toch ook een restwaarde genomen kan worden. Doet men deze herzieningscorrectie in 5 jaar volledig weg, zou men dan de auto als marge-auto mogen beschouwen bij de BTW verkoopregels hieromtrent?

-

Beste Dennis, Allereerst complimenten over je begripvolle en geduldige uitleg, hierboven. Aanvullend heb ik een vraag of bij een prive auto (IB) die zakelijk wordt ingezet de BTW op onderdelen voor vervanging of bevestiging aan de auto ook in aftrek als voorbelasting volgens de nieuwe regeling genomen mogen worden. In eerdere instantie was dit uit voorgaande berichten niet mogelijk, maar volgens de tekst in Besluit van 20-12-2011, nr. BLKB 2011/2560M neem ik namelijk aan van wel. Althans is er twijfel, wat wel mag. Klopt dat volgens jou? Zie onderlijning.

-

Beste Kemal, Moeten we bemerken dat je de verkeerde kant op gaat? Zo niet, dan geldt deze uitleg niet. De correctie heeft niets te maken met het jaar van aanschaf. Elk jaar na de aanschaf komt de correctie terug en moet je die toepassen. Je hebt de BTW bij aankoop blijkbaar teruggevraagd. Dus daarna elk jaar 2,7% corrigeren, ongeacht de voorbelasting over de auto in het jaar. Alleen als je een sluitende km administratie per jaar bijhoud, kun je zelf de BTW in aftrek nemen bij de zakelijke toepassingen. En is correctie niet nodig. Woon-werk verkeer is prive :-\

-

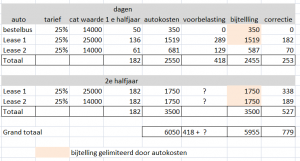

Dat laatste klopt ten dele. In ieder geval heb ik wellicht al een fout ontdekt. De correctie op lease auto's over het 2e halfjaar is wellicht 1,5% van de cataloguswaarde: In het schema: Lease 1 1,5% x 25000/2 = 188 Lease 2 1,5% x 14000/2 = 105 Totaal 293 En over het jaar: Totaal 545 Ik ben nog onzeker of bij leasen onder de oude regeling de 12% ook moet toegepast worden, of dat de 75% aftrek geldt? Dus daar kan met dit verzoek een deskundige/fiscalist op HL wat over zeggen Wat betreft de bus neem ik aan dat er geen km-administratie is die wijst dat er minder dan 500km prive mee gereden is dus is er bijtelling. Ik heb de voorbelasting op 0 gezet en de totale voorbelasting verdeelt over de lease auto's. Dit maakt volgens mij niet veel uit in afdracht van deze en de correctie is ondergebracht bij de lease auto's. Maar wanneer je dat niet durft te verdedigen. Kun je daar jouw 29 neerzetten. Ja over de grondslag geeft het invulformulier geen mogelijkheid voor meerdere auto's en gebroken tijdsperiodes. Misschien een belletje met de belastingtelefoon waard.

-

Je kunt wellicht de voorbelasting en daardoor ook de correctie van de bus niet in aanmerking nemen. Zijn trouwens peanuts. Ik heb wel vraagtekens over de BTW van leaseauto’s? Maar misschien helpt mijn opgesteld schemaatje beter. Ik weet nog niet zelf of het wel correct is. Maar men kan erover chatten. ;) Ja, en wat vul je als grondslag in? Fictief misschien op: 28857 ??? Of naar rato beschikbaarheid cataloguswaarde: 33110 ???

-

-

Het is een heel karwei, maar zou je het niet nog verder verdelen, namelijk in de autokosten per auto per half jaar. Is ook wat overzichtelijker bij eventuele controle. Voor de bestelbus heb je weinig autokosten neem ik aan. Hierop kun je al de bijtelling limiteren. Standaard 25% van de 14000 x 50/360 = 486 . Maar als de afschrijving het enigste is, is dat € 350. Op een margeauto hoef je niets te corrigeren met 12%. Alleen van de voorbelasting 75% daarvan in aftrek brengen. Dus prive hiervan 25% van € 418 = € 105,-

-

-

Volgens mij is een website niet alleen een visitekaartje. Ik zou eerder zeggen een VER ;). [*]Visitekaart (bedrijfsnaam en contact gegevens) [*]Etalage (kennis, aanbiedingen, webshops) [*]Reclamebord (uitstraling) Dat laatste is zeker een bedrijfsmiddel, of het nu uit papier, karton, linnen of elektronen (bits) bestaat of niet. Het reclamebord is verder gigantisch groot. De VER (content) staat op een digitale drager, het geraamte is software, en is geplaatst op meerdere plaatsen (servers). Verder heb ik dit hervonden. Is wel van 2009 met daarin de beoordeling hieromtrent van software. En de boeking op een Transitorische Post. Misschien past dat? Maar zoals vermeld vind ik een website juist veel meer dan software.

-

-

-

Maar ik denk niet dat je met de bezwaren een mogelijk voordeel moet wegnemen. Bij splitsing van de autokosten (excl. afschrijving) en wanneer deze op datum in het eerste deel van het jaar veel lager zijn dan in het tweede deel van het jaar dan is de bijtelling (wanneer deze onder 0,25/2 van de cataloguswaarde uitkomt) over het eerste deel lager (slechts autokosten+1/2 afschrijving) en eveneens de correctie van 12% daarop.

-

-

Dag Joost, Nu artikel 15 lid 1 is vervallen op 1-7-2011. Betekend dat dan ook dat in de periode vóór deze datum de 12 % berekening over de bijtelling volgens jouw gegeven quote uit dit artikel niet meer van toepassing is voor het berekening van de BTW correctie over het eerste half jaar van 2011? Groet, Brood

-

Ik ben hierbij van drie punten uitgegaan. Deskundigen (Joost) moeten me maar verbeteren of dat juist was: (over 1e halfjaar) [*]De 12 % correctie (BTW) is genomen over de IB bijtelling (dus niet over de 25% van cat.) .12% van € 3976 = € 476,- [*]De auto was voor de BTW zakelijk ge-etiketteerd dus de correctie valt als kostenpost bij de autokosten. [*]De IB bijtelling wordt beperkt door de totale autokosten (incl. correctie).

-

1e half jaar: Correctie (BTW) is 476 daardoor worden de autokosten 3976 ( 3500+476) De IB Bijtelling is gelijk aan deze kosten € 3976. 2e half jaar: Correctie (BTW) is 608 daardoor worden de autokosten 4608 (4000+608) De IB bijtelling is gelijk aan deze kosten € 4608. Totale BTW Correctie € 1084; Totale IB bijtelling € 8584

-

-

-

-

-

Marjan heeft het natuurlijk zeer kort en duidelijk samengevat. Is niets mis mee. Wat aanvullend: Ik laat privé betalingen via KAS lopen. Wanneer dat regelmatig voorkomt lopen de prive betalingen niet allemaal via memoriaal. Memoriaal moet je volgens mij incidenteel gebruiken. Hierover kun je op HL wel enkele discussies vinden. Fictief kun je met Prive altijd KAS aanvullen. Zorg ervoor dat dit niet negatief wordt, en op het einde van het jaar saldo nul(0) maken. Maar ja, ik ben geen officiële boekhouder. :'( Factuur inboeken volgens het inkoopboek. 2-1-2012: :) Aanloopkosten inkoop & BTW inkoop /aan/ Crediteuren 3-1-2012: ;) Met Kasboek: Ontvangen KAS / aan/ Privé (storting) 4-1-2012 ::) Met Kasboek: Crediteuren /aan/ Uitgegeven KAS

-

@janBolt: Ik wil nog even terugkomen op je keuze: Je neemt maar de bijtelling over 3 maanden in de boekhouding. Wat verreken je het 3e kwartaal? En moet ik aannemen dat je bij de aangifte de correctie van 6 maanden neemt? Ik vraag me namelijk af in hoeverre men selectief mag zijn in de periode? Volgens mij kun je niet selectief zijn want dat impliceert dat je een km-administratie kunt bijhouden. @ Joost: klopt dat? @ Marjan: Bij een marge auto (gebruik ik al) hoef je inderdaad niet te gaan kiezen uit 1001 mogelijkheden en bezwaren. ;) De BD zal blij zijn met deze versnaperingen versnipperingen :-\

-

Ja, strikt genomen klopt je argument. De 2,7 % is forfaitaire dus kun je met de km-administratie bewijzen dat je slechts zakelijk rijdt. Dan ben ik ook even abuis, maar ik weet niet of ook hiervoor de 500 km grens als totaal niet prive geldt. Zo niet dan wordt de correctie 450/(20000+450) * 2,7 % * cataloguswaarde. En dan nog over het half jaar. Is dus inderdaad een kleine correctie. Wat er moet gebeuren over het eerste half jaar 2011, wil ik even niet op gokken. Ik laat dan toch het oordeel maar aan Joost of een ander die zich deskundig neemt, of dit correct is.

-