-

Update Verplichte AOV 01-05-2024 De Minister heeft deze week via een kamerbrief en via overleg met de vaste commissie MSZ&W het volgende bekend gemaakt: De wet om de verplichte AOV te regelen gaat Wet(svoorstel) Basisverzekering arbeidsongeschiktheid voor zelfstandigen heten, afgekort BAZ. De BAZ wordt dus de opvolger van de WAZ (de Wet Arbeidsongeschiktheidsverzekering Zelfstandigen die tot 2004 van toepassing was) De wachttijd wordt 52 weken De maximale uitkering is het wettelijke minimumloon Er komt een opt out regeling waarbij het mogelijk is je privaat te verzekeren in plaats van publiek. Er gelden dan wel voorwaarden waaraan deze verzekering moet voldoen (minimaal de zelfde dekking tegen minimaal dezelfde prijs) Over de eerbiedigende werking van huidige bestaande verzekeringen (die naar verwachting aan minder en minder strenge voorwaarden hoeven te voldoen dan de opt out) heeft de minister het hier niet gehad: dat komt in het wetsvoorstel De Minister heeft omwille van de betaalbaarheid en uitvoerbaarheid gekozen voor een nieuwe methode van beoordelen van arbeidsongeschiktheid: de drempelfunctievariant. Hierbij wordt bij het vaststellen van de mate van arbeidsongeschiktheid en uitkering gekeken naar of de ondernemer in eigen of in andere beroepen nog minimaal het minimum loon zou kunnen verdienen. (Zo ja, dan volgt er geen uitkering) . Voordeel is dat de basisverzekering daarmee mogelijk nog iets goedkoper wordt, nadeel is dat vooral part time ondernemers of ondernemers die gedeeltelijk ziek of chronisch ziek zijn niet of nauwelijks in aanmerking komen voor een uitkering Door deze variant heeft de concept wetgeving wat vertraging opgelopen: de Minister verwacht nu eind mei met het voorstel te komen en dan start ook de internetconsultatie. De wet moet nog dit jaar worden ingediend en behandeld, want anders loopt Nederland 4.7 Miljard Coronasteun van de EU mis Nota bene Voor ondernemers die nu deelnemen aan een Broodfonds of schenkkring, kan het interessant zijn om deel te nemen aan de internetconsultatie en de Minister dringend te verzoeken de wachttijd te verruimen naar 2 jaar of daar een keuzeoptie voor in te bouwen. Het is echter wel belangrijk dat het allemaal individuele reacties zijn, en geen standaard copy past voorgefabriceerde stellingen: doublures worden eruit gefilterd en tellen maar 1 x mee.

Update Verplichte AOV 01-05-2024 De Minister heeft deze week via een kamerbrief en via overleg met de vaste commissie MSZ&W het volgende bekend gemaakt: De wet om de verplichte AOV te regelen gaat Wet(svoorstel) Basisverzekering arbeidsongeschiktheid voor zelfstandigen heten, afgekort BAZ. De BAZ wordt dus de opvolger van de WAZ (de Wet Arbeidsongeschiktheidsverzekering Zelfstandigen die tot 2004 van toepassing was) De wachttijd wordt 52 weken De maximale uitkering is het wettelijke minimumloon Er komt een opt out regeling waarbij het mogelijk is je privaat te verzekeren in plaats van publiek. Er gelden dan wel voorwaarden waaraan deze verzekering moet voldoen (minimaal de zelfde dekking tegen minimaal dezelfde prijs) Over de eerbiedigende werking van huidige bestaande verzekeringen (die naar verwachting aan minder en minder strenge voorwaarden hoeven te voldoen dan de opt out) heeft de minister het hier niet gehad: dat komt in het wetsvoorstel De Minister heeft omwille van de betaalbaarheid en uitvoerbaarheid gekozen voor een nieuwe methode van beoordelen van arbeidsongeschiktheid: de drempelfunctievariant. Hierbij wordt bij het vaststellen van de mate van arbeidsongeschiktheid en uitkering gekeken naar of de ondernemer in eigen of in andere beroepen nog minimaal het minimum loon zou kunnen verdienen. (Zo ja, dan volgt er geen uitkering) . Voordeel is dat de basisverzekering daarmee mogelijk nog iets goedkoper wordt, nadeel is dat vooral part time ondernemers of ondernemers die gedeeltelijk ziek of chronisch ziek zijn niet of nauwelijks in aanmerking komen voor een uitkering Door deze variant heeft de concept wetgeving wat vertraging opgelopen: de Minister verwacht nu eind mei met het voorstel te komen en dan start ook de internetconsultatie. De wet moet nog dit jaar worden ingediend en behandeld, want anders loopt Nederland 4.7 Miljard Coronasteun van de EU mis Nota bene Voor ondernemers die nu deelnemen aan een Broodfonds of schenkkring, kan het interessant zijn om deel te nemen aan de internetconsultatie en de Minister dringend te verzoeken de wachttijd te verruimen naar 2 jaar of daar een keuzeoptie voor in te bouwen. Het is echter wel belangrijk dat het allemaal individuele reacties zijn, en geen standaard copy past voorgefabriceerde stellingen: doublures worden eruit gefilterd en tellen maar 1 x mee. -

Nabrander in een anderhalf jaar inactief topic op basis van voortschrijdend inzicht Recht op deelname aan de vrijwillige verzekeringen (Ziektewet en of WIA) ontstaat pas na 1 jaar bij een full time dienstverband waar je verplicht sociaal verzekerd bent 3 jaar bij een part time dienstverband waar je verplicht sociaal verzekerd bent Zie voorwaarden vrijwillige verzekering UWV, artikel 1, lid 2 sub C: Kortom: een part time dienstverband zoals TS hier voorstelt werkt niet binnen 1 jaar, je zult dat minstens 3 jaar moeten volhouden. En dan nog zal na 3 jaar de hamvraag worden of zijn: kun je alleen je sociaal verzekerde inkomen afdekken, of je volledige winst.

-

Bijtelling werkelijke kosten financial lease vs operational lease

Ron van der Kolk reageerde op JLely's vraag in Fiscale zaken

Zolang het zuivere financial lease is, en de onderneming least, is het zoals Joost al zegt: rente wel, aflossing niet. Als er toch andere componenten in zitten, ook als die zogenaamd "gratis" zijn, wordt het mogelijk een ander verhaal. Let dus goed op waar die lease verplichtingen uit bestaan. Zie ook bij de Belastingdienst: "bij operational lease: leasekosten; bij financial lease: alleen de rentekosten". De bijtelling wordt gemaximeerd tot de werkelijke kosten, maar als je naast de rente ook de brandstof, verzekering, motorrijtuigenbelasting, onderhoud en afschrijving meetelt is het maar de vraag of je onder de 22% kunt blijven. Reken jezelf dus niet rijk. -

gewerkte 'productie' uren op een factuur

Cosara reageerde op HansM_01's vraag in Administratie en verzekeringen

Als je een goede kostprijsberekening hebt gedaan, dan zijn die werkuren onderdeel van de verkoopprijs. Bij verzending verzeker je de verkoopwaarde, en daar heb je een factuur van. Als de verzekerde verzending tot 100 euro de factuurwaarde niet dekt, dat heb je de verkeerde of te lage verzekering gekozen. -

Hoe kan je je beschermen tegen mogelijke claims?

Bazzio reageerde op JulieS's vraag in Aansprakelijkheid en risicobeheer

wat denk je van verzekeren? bedrijfsschade of risico verzekering of dergelijke, meer een vraag voor een verzekeringsagent, als je die nog niet hebt zijn die hier op HL ook voldoende aanwezig -

De Minister maakt de spelregels, maar bedenk je wel dat dit hele plan niet van de Overheid komt maar van de sociale partners (werkgevers- en werknemersorganisaties, oa AVWN VNO-NCW, MKB Nederland en de Vakbonden): die hebben de verplichte AOV voor ondernemers afgesproken als onderdeel van een Pensioenakkoord tussen werkgevers en werknemers(!). Het voornaamste doel was ook niet om een betaalbare goede basisvoorziening te treffen, maar om een vermeend concurrentievoordeel dat zelfstandigen hebben ("ze kunnen goedkoper werken dan werknemers omdat ze zich niet verzekeren") ongedaan te maken. De zelfstandige moest simpelweg duurder worden.... Dat dit zonder noemenswaardig tegengeluid kon gebeuren heeft vooral te maken met de ronduit gebrekkige vertegenwoordiging van zelfstandigen in Den Haag. De zogenaamde ""ZZP" belangenhartigers zijn vooral commerciële bedrijven en geen verenigingen met inspraak die opkomen voor de belangen van hun leden.

-

BV of BV & Holding

bovennemen reageerde op bovennemen's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Dag Joost Rietveld, Die berekening is slechts een indicatie en kan fors afwijken van de uitkomst als je de persoonlijke omstandigheden (andere aftrekposten, partner met inkomen, hoogte privébestedingen) meeneemt. Zoals ik aangaf vrij lage prive besteding. Partner met een lager inkomen dan de hoogste schijf. Dus hogere ZZP IB is voordeliger bij partner. Dus dat zou betekenen dat ZZP dan nog voordeliger zou moeten zijn? Dan blijft de vraag sparen voor later en aansprakelijkheid alleen nog over. je maakt een dermate fout waardoor je cliënt schade lijdt, die niet geheel vergoed kan worden door de BV, dan is de fout an sich geen reden voor bestuursaansprakelijkheid, maar het achterwege hebben gelaten van een beroepsaansprakelijkheidsverzekering wel. Je zegt dus eigenlijk, bij een lege BV ben je alsnog persoonlijk aansprakelijk. Dit is te voorkomen met een verzekering. Dan zou dat hetzelfde zijn bij BV als bij ZZP, zolang de verzekering dekking maar hoog genoeg is en uitkeerd. Ik dacht namelijk dat BV meer bescherming bied, zolang boekhouding in orde is en geen opzettelijke verliezen bij andere laat, ben je niet persoonlijk aansprakelijk, maar daar heb ik het dus mis? In de BV kun je in elk geval al enige jaren niet meer een pensioen opbouwen. Dat zul je extern moeten doen bij een verzekeraar. Oppoten is niks anders dan sparen/beleggen. Daarbij betaalt de BV gewoon VPB over het rendement. En ook dan komt de onmogelijkheid van de vergelijking met box 3 om de hoek kijken, zie vorige antwoord. Ik gebruik niet de juiste bewoording. Pensioen bedoelde ik mee sparen/beleggen voor een latere dag. Dat is natuurlijk niet hetzelfde. Wel heeft het hetzelfde doel, namelijk geld overhouden voor later. De betere vraag is dus eigenlijk, sparen/beleggen in holding, BOX3 of pensioen? Bij BOX 3 en pensioen heb je geen BV/holding nodig. Daarbij zijn natuurlijk overdraagbaarheid en laagste belasting belangrijk. Daarbij geef jij aan dat BOX 3 te onzeker is. -

Product in de brand gevlogen, wat te doen?

Tradewithme1 reageerde op AnoAno's vraag in Aansprakelijkheid en risicobeheer

Er staat 'vermoedelijk'. Ik zie ook nergens staan dat de brandweer met zekerheid kan zeggen dat jouw product de oorzaak is. Ik neem aan dat je bewakingscamera's hebt verkocht. Ook een les voor de volgende keer: altijd aansprakelijkheid verzekering afsluiten voordat je dit doet. -

Vast, maar ik heb verschillende collegas ook gesproken die de beveiliging aan de wensen van verzekering voldoen, maar de verzekering belangrijker vinden. Dit gezien een betje boef ook niet meer bankg is voor een paar camera tegenwoordig.

Vast, maar ik heb verschillende collegas ook gesproken die de beveiliging aan de wensen van verzekering voldoen, maar de verzekering belangrijker vinden. Dit gezien een betje boef ook niet meer bankg is voor een paar camera tegenwoordig. -

youngtimer verzekeren

Norbert Bakker reageerde op spruce's vraag in Administratie en verzekeringen

Niet als je die schadevrije jaren ook vrij beschikbaar hebt (m.a.w. ze niet tegelijkertijd ook op een andere actieve autoverzekering geregistreerd staan). Dat krijg je als je belt met particuliere budgetverzekeraars. Als je belt met algemene of zakelijke verzekeraars (zoals Centraal Beheer, ASR, NN, Allianz, Turien) etc. dan krijg je een offerte voor een zakelijke autoverzekering. (Ik rijd zelf ook een youngtimer. Zakelijk verzekeren was voor mij een stuk goedkoper dan particulier, ben nu verzekerd bij Avéro Achmea) -

Kun je je na 1 jaar part time in loondienst weer vrijwillig verzekeren bij UWV?

Signature reageerde op Sevn77's vraag in Arbeidsrecht

Uit artikel 21 lid 1 van de Wet werk en inkomen naar arbeidsvermogen (WIA) begrijp ik dat de persoon in beginsel zelf zijn te verzekeren dagloon opgeeft, met dien verstande dat dit gemaximeerd is en door het UWV beoordeeld dient te worden. In het daarop gebaseerde Algemeen inkomensbesluit socialezekerheidswetten blijkt uit artikel 3:2 lid 1 sub d dat onder inkomen ook de belastbare winst uit onderneming valt. Het is daarom van belang dat de aanvrager bij het bepalen van het dagloon ook rekening houdt met de belastbare winst uit onderneming die men verwacht te missen bij ziekte. -

gewerkte 'productie' uren op een factuur

StevenK reageerde op HansM_01's vraag in Administratie en verzekeringen

Nee, dat kun je niet met een factuur oplossen. Dat los je op met de juiste afspraken over de dekking van de transportverzekering. En dat zal je bij een massaproduct als een pakketje van PostNL niet lukken, maar wellicht dat er andere manieren zijn om je transport te verzekeren. -

Als importeur ben je verantwoordelijk alsof je zelf de fabrikant bent. Wat die verzekering betreft: let goed op dat die dus ook echt dat risico dekt. En voor die dekking tegen een betaalbare premie zal die keuring mogelijk een vereiste zijn. Omzet is om van te zweten, winst is om van te eten. Maar zo'n keuring kost je zomaar 10 of 20k. Of dat voor TS wel of niet haalbaar is, weet ik niet. Het is lastig in andermans portemonnee kijken.

-

Auto financieren voor iemand anders

Norbert Bakker reageerde op bcastelijns's vraag in Financiering

Idem voor het verzekeren van busjes die voor die activiteiten gebruikt worden (zeker in combinatie met de leeftijd van de bestuurder: een risico dat alleen de Vereende zal willen dragen, en alleen voor het WAM gedeelte) -

Auto financieren voor iemand anders

espen reageerde op bcastelijns's vraag in Financiering

Huren lijkt mij juist een kopzorg, dan zit je met verzekeren, schade etc. Wat @Cosara zegt lijkt mij ook het meest verstandige, gewoon een lening met die auto als onderpand. -

Ik wil zzp'er koerier worden. Wat moet ik weten!

jevad1 plaatste een vraag in Ondernemingsplan en businessplanning

Beste lezers, Ik wil zzp'er worden om pakketen te gaan bezorgen voor bedrijven. Ik heb al bedrijven waar ik als zzp'er aan de slag kan, ze betalen me best goed €1.40 excl btw per stop. Ik krijg 150 tot 250 stops per dag. (Ik zal alleen post pakketjes gaan afleveren.) Ik heb een caddy met minder dan 500kg laad vermogen, heb ik een niwo vergunning nodig of niet? Ik lees online dat het zo zit, als je laadvermogen onder de 500kg zit dat je geen vergunning nodig hebt klopt dit? Wat voor verzekeringen moet ik allemaal afsluiten, is een auto verzekering genoeg of heb ik nog extra's nodig? Wat ik wil weten natuurlijk is wat komt er allemaal mee als koerier, wat zijn de nadelen maar ook de voordelen. Hoe moet ik me belasting gaan berekenen moet ik 21% van die €1,40 eraf trekken of juist erbij? Sorry als de vragen niet logisch lijken, heb nog nooit een bedrijf gehad dus mijn excuus als ik iets vraag wat eigelijk logisch is😅. -

Auto financieren voor iemand anders

bcastelijns reageerde op bcastelijns's vraag in Financiering

De bedoeling is de auto dusdanig te verzekeren dat er bij schade door schuld van de lessee een uitkering van de verzekering volgt. Dat zal dan de waarde van de auto betreffen net voor het ongeluk , min, het eigen risico, min, de prijs die een opkoper er nog voor geeft. Dan kan het zijn dat restwaarde voor het ongeluk laag wordt ingeschat en/of dat ik een lage prijs krijg van de opkoper, wat resulteert in een verlies ten opzichte van de uitgekeerde termijnen. Hoe eerder er sprake is van total loss, hoe groter de kans dat er sprake is van verlies. Dit wordt wel afgedekt in de algemene voorwaarden. Verlies zal in dit geval worden verhaald op de leaser. Maar goed, het is natuurlijk wel een hoop gedoe, en wellicht dat de leaser het verlies niet zomaar kan compenseren. Dat kan ik niet afdekken. -

Interessant, goed om te weten! Bedankt voor de informatie. Ik ga verhuizen naar een andere bedrijfsruimte, daar ga ik zorgen dat zowel verzekering als alarminstallatie in orde is. Het zal mij geen tweede keer overkomen.

Interessant, goed om te weten! Bedankt voor de informatie. Ik ga verhuizen naar een andere bedrijfsruimte, daar ga ik zorgen dat zowel verzekering als alarminstallatie in orde is. Het zal mij geen tweede keer overkomen. -

Een auto met twee verschillende ondernemingen

Cosara reageerde op bram10's vraag in Administratie en verzekeringen

Er is maar één eigenaar zijn ... de VOF of één van beide eenmanszaken. De eigenaar factureert aan de andere bedrijven op basis van geregistreerde kilometers. Naar ratio verdelen. Het wordt pas vervelend als een (regelmatige) gebruiker schade veroorzaakt ... en de gebruikers zijn niet bij de verzekering aangemeld. -

Business runnen zonder aandelen?

Bramen plukker plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste, Ik ben zelfstandig en ik sta op het punt om voor een klein bouw bedrijfje de back office te runnen. Ik zal de administratie doen, de kwartaal aangifte, ik zal wat offertes maken en wat calculaties doen, verzekeringen afsluiten etc etc. Kan ik dit alles doen zonder aandelen? Kan ik gewoon uurtje factuurtje doen zonder dat we in de problemen komen? Ik wil namelijk geen aandelen. Ik wil eigenlijk gewoon ernaast mijn ding doen. Het is part-time, ongeveer 15 uur per week. Want daarnaast heb ik nog mijn eigen "passie project" waar ik mee bezig ben. De vraag is of ik dan ook alle bevoegdheden kan hebben? Mag ik handtekeningen zetten onder werk-contracten die we aangaan? Mag ik verzekeringen afsluiten? Mag ik de kwartaal-aanslag indienen in mijn naam? Of moet ik daarvoor toch echt aandelen bezitten en bestuurder zijn? Hartelijk dank voor de hulp. -

Private lease van (Stamrecht) BV als niet ingezetene

R.Schothorst plaatste een vraag in Fiscale zaken

Ik woon in het buitenland maar wil lan in Nederland in auto tot mijn beschikking hebben. Het is niet mogelijk om als niet ingezetene in Nederland een auto te kopen en op mijn naam te zetten. Ik heb een Nederlandse (Stamrecht) BV die middels beleggingen het gestort kapitaal beheert. Is het mogelijk om mijn BV een auto te laten aanschaffen en deze via een private (financial) lease aan mij ter beschikking te stellen (markt conforme kosten)?. Kenteken, Verzekering en Wegenbelasting staan dan op naam van de BV, die deze dan ter beschikking stelt aan een niet ingezetene - iets wat bij normale lease maatschappijen niet mogelijk is (vanwege krediet risico vermoed ik). Of zie ik iets over het hoofd? -

Hoe kan je je beschermen tegen mogelijke claims?

JulieS plaatste een vraag in Aansprakelijkheid en risicobeheer

Hallo! Mijn kledingmerk word in steeds meer landen verkocht. Hoe kan ik mij beschermen tegen claims? 1. Stel dat er een claim komt vanuit de VS. Welke wetgeving is dan leidend? Die van de VS of de Nederlandse? 2. Hoe kan je je beschermen tegen mogelijke claims? Is hier een verzekering o.i.d. voor? Moet ik mijn wederverkopers ook een speciaal contract o.i.d. voor laten tekenen? Alvast bedankt voor jullie reactie. -

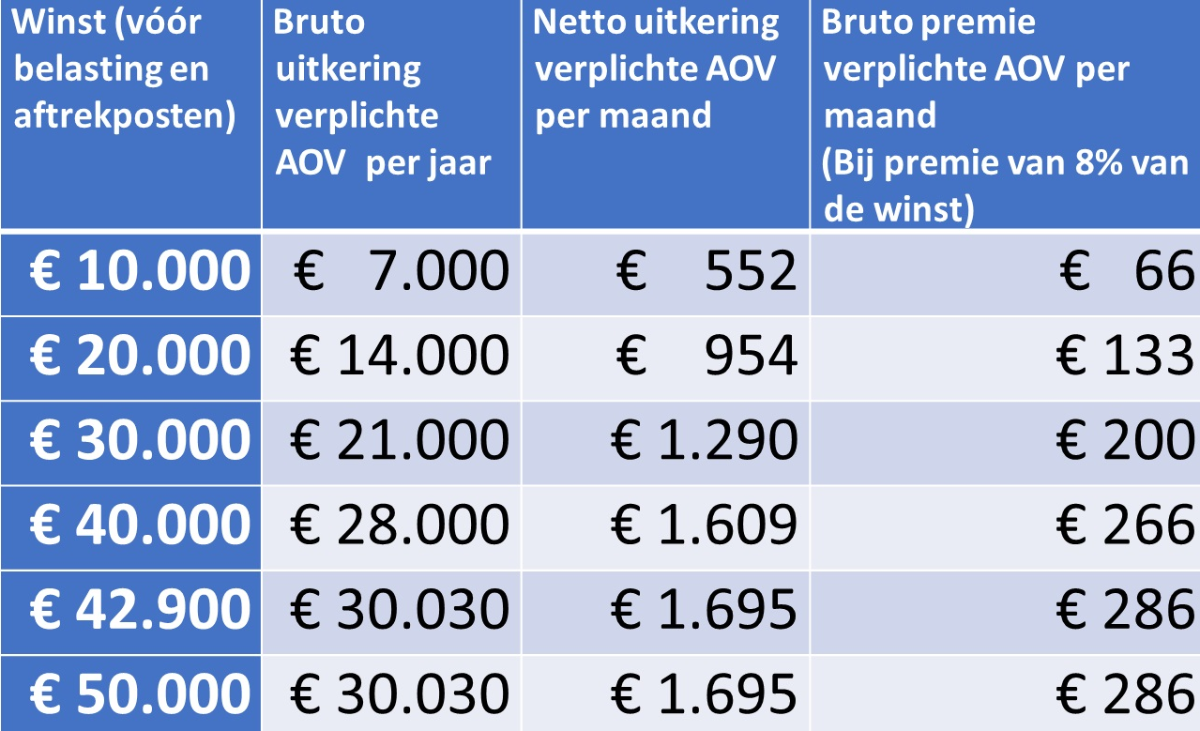

Update verplichte AOV De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen.

-

Hoe kan je je beschermen tegen mogelijke claims?

Norbert Bakker reageerde op JulieS's vraag in Aansprakelijkheid en risicobeheer

Beste @JulieS, alleereerst welkom op Higherlevel! Voor wettelijke aansprakelijkheid en aansprakelijkheid t.o.v. derden die van het land waar de schade/situatie zich voordoet, dus de VS in dat geval. Bij contractuele aansprakelijkheid ten opzichte van kopers en importeurs etc. kan dat anders liggen: als iemand vanuit de VS bij jou in Nederland kleding besteld, is de contactuele aansprakelijkheid geregeld volgens de koopovereenkomst en algemene voorwaarden: daarin staat dan meestal ook welk recht van toepassing is en welke rechter bevoegd is. Zorgen voor goede en veilige producten, met goede gebruiksaanwijzingen en disclaimers, en controleer/test je producten ook regelmatig zelf. Als je zelf al het nodige gegaan hebt om claims te voorkomen, zijn de restrisico's van o.a. productaansprakelijkheid prima verzekerbaar, ook voor de Verenigde Staten. Contractuele aansprakelijkheid en inbreuk op intellectuele eigendommen ligt voor kleding een stuk lastiger: in de MKB markt in Nederland vrijwel niet verzekerbaar Een goede resellerovereenkomst is altijd verstandig, maar je hebt neem ik aan toch al een soort koop/leveringscontact met voorwaarden met deze partijen? -

Beste allen, ik wil naast mijn loondienst baan als ZZPer in de zorg diensten draaien, ongeveer 2-3x per maand via een intermediair. Omdat ik niet wordt gezien als ondernemer voor de belastingdienst (niet voldoende uren, waarschijnlijk maximaal 1-2 opdrachtgevers) wilde ik mijn inkomsten als “inkomsten uit overige werk” opgeven. Loon is desondanks nog steeds fors hoger dan in loondienst, met verzekeringen etc. meegerekend. Ik ben van plan mij in te schrijven bij het KvK, omdat dat vereist is vanuit de intermediair. De intermediair had het wel over schijnzelfstandigheid en dat ze daar binnenkort strenger op gaan handhaven (https://www.tmi.nl/blog/nieuwe-wetvoorstel-zzp/). Nu had ik 2 vragen: Ten eerste is mijn vraag of ik onder schijnzelfstandigheid zou vallen. Ik dacht dat dat niet het geval zou zijn omdat mijn inkomsten belast gaan worden via “inkomsten uit overig werk” ipv als ondernemer. Of is deze constructie niet mogelijk en kan ik alleen in loondienst aangenomen worden sinds ik niet aan de eisen voldoe van een “ondernemer voor de belastingdienst”. Ten tweede vroeg ik me af of ik bij het KvK inschreven kan zijn terwijl ik niet als ondernemer gezien wordt door de belastingdienst. Mijn situatie komt het meeste overeen met scenario 2 (https://www.kvk.nl/starten/moet-ik-mijn-bedrijf-inschrijven-bij-kvk/) waarbij ze ook spreken over mogelijke schijnzelfstandigheid. Alvast bedankt!

Beste allen, ik wil naast mijn loondienst baan als ZZPer in de zorg diensten draaien, ongeveer 2-3x per maand via een intermediair. Omdat ik niet wordt gezien als ondernemer voor de belastingdienst (niet voldoende uren, waarschijnlijk maximaal 1-2 opdrachtgevers) wilde ik mijn inkomsten als “inkomsten uit overige werk” opgeven. Loon is desondanks nog steeds fors hoger dan in loondienst, met verzekeringen etc. meegerekend. Ik ben van plan mij in te schrijven bij het KvK, omdat dat vereist is vanuit de intermediair. De intermediair had het wel over schijnzelfstandigheid en dat ze daar binnenkort strenger op gaan handhaven (https://www.tmi.nl/blog/nieuwe-wetvoorstel-zzp/). Nu had ik 2 vragen: Ten eerste is mijn vraag of ik onder schijnzelfstandigheid zou vallen. Ik dacht dat dat niet het geval zou zijn omdat mijn inkomsten belast gaan worden via “inkomsten uit overig werk” ipv als ondernemer. Of is deze constructie niet mogelijk en kan ik alleen in loondienst aangenomen worden sinds ik niet aan de eisen voldoe van een “ondernemer voor de belastingdienst”. Ten tweede vroeg ik me af of ik bij het KvK inschreven kan zijn terwijl ik niet als ondernemer gezien wordt door de belastingdienst. Mijn situatie komt het meeste overeen met scenario 2 (https://www.kvk.nl/starten/moet-ik-mijn-bedrijf-inschrijven-bij-kvk/) waarbij ze ook spreken over mogelijke schijnzelfstandigheid. Alvast bedankt!