-

Administratie boete omzetbelasting

Jerry70 plaatste een vraag in Administratie en verzekeringen

Beste mensen, ik krijg het niet voor elkaar om een eenvoudige boete van 50 euro te boeken zodat mijn balans gelijk uitkomt voor de eigen administratie en de aangifte vpb. Ik heb eerst de boete betaald en als kosten geboekt onder "4…Niet aftrekbare kosten". Hierna heb ik de (50 euro lagere) winst getransporteerd naar de Balans. De boete is eigenlijk van 2017 kwartaal 4, maar deze is niet op de balans 1 januari gezet en is betaald in februari 2018. Nu is de activa 50 euro lager dan de passiva... Ik begrijp het niet want de boete is al per bank betaald en aan de andere kant is de winst op de balans lager. -

Beste HL-leden, Ik ben in 2013 een eenmanszaak begonnen en toen dat goed ging ben ik in 2015 gaan uitbreiden met personeel en flink wat investeringen gedaan. Nieuw kantoor, leaseauto's etc. Door de omzetgroei en verhoging van de risico's heb ik in overleg met mijn boekhouder besloten om over te gaan naar BV vorm. De werkzaamheden vanuit de boekhouder zijn gestart in januari 2016 (BV i.o.) en in juni 2016 met de notaris afgerond met terugwerkende kracht met als begindatum 1 januari 2016. Waar de prognoses goed waren, ging het toch ineens fout waardoor ik in de loop van 2016 helaas afscheid heb moeten nemen van het personeel. Simpelweg eigen fout, teveel risico genomen. Heb uiteindelijk gelukkig iedereen kunnen betalen. Enkel heeft de Belastingdienst nog een aantal openstaande posten zoals onder andere loonheffingen. Deze werden eind 2015 niet meer volledig of op tijd betaald. Omdat de eenmanszaak in 2015 door de investeringen en afbetalingen verlies heeft gemaakt konden we d.m.v. de carry back regeling een 40% van de openstaande kosten bij de Belastingdienst laten verrekenen. Ik was voor 2015 niet eens op de hoogte van deze regeling. Heeft ons flink wat geld gescheeld. Wetende dat de carry back voor 2015 positief heeft gewerkt op de openstaande posten bij de Belastingdienst wilden we met de aangifte 2016 hetzelfde doen. Dit aangezien 2016 ons grootste verliesgevende jaar was en de verrekening nog groter zou zijn qua bedrag. Hiermee zouden we om de nabij alles bij de Belastingdienst opgelost kunnen hebben. Echter, de aangifte voor 2016 hebben we even op on hold moeten zetten, omdat er simpelweg geen geld was om de boekhouder te betalen. Uiteraard wacht de Belastingdienst niet oneindig totdat wij een keer geld hiervoor hebben, dus kwamen zij met eigen torenhoge schattingen. Uiteindelijk hun kunnen duidelijk maken dat ze op 2016 moeten wachten, en ze hierbij verwezen naar de 2015 cijfers/carry back verrekening. Doordat men dit kon verifiëren in hun systeem hebben ze me uitstel gegeven en heb ik halverwege vorig jaar werk laten maken van het jaar 2016 aangezien ik daar wat funds voor opzij heb kunnen zetten. Ondanks de hoge kosten voor mijn boekhouder, was ik erg blij dat het eindelijk doorgang kon vinden. Dit met in het verschiet de gedachte dat het nog maar enkele maanden zou duren dat ik ook eindelijk met de Belastingdienst weer op nul zou uitkomen. Die carry back voor 2016 was het hoofddoel. Zowel ik, mijn boekhouder en de Belastingdienst hebben hier volledig in meegedacht. Erg prettig hoe die communicatie is verlopen. Wellicht omdat er licht aan het einde van die tunnel te zien was. De belastingdienst heeft in september 2018 de aangifte ontvangen. Had hier nog wel wat vragen, omdat de eenmanszaak over is gegaan naar een BV vorm. Deze hebben we geruisloos ingebracht. Dus alle vragen netjes beantwoord, waar we ook prima zijn uitgekomen. De Belastingdienst heeft de aangifte geaccepteerd. Maar toen........ Ik dus maar wachten op de bevestiging van de definitieve cijfers voor 2016. Krijg ik in december 2016 een brief dat ik moet betalen. Men heeft de schatting bijgesteld maar er staat alsnog dat ik een bedrag moet betalen, terwijl ik juist het tegenovergestelde verwacht. Niet dat ik verwacht dat ik iets terug zou krijgen. Maar ik had de automatische verwerking van de carry back regeling verwacht met daarop de resultaten met de verliesverrekening met de openstaande posten zoals in 2015 het geval is geweest. Ik contact opgenomen met mijn carry back contact bij de belastingdienst. Hij zegt: cijfers zijn inderdaad definitief maar de carry back kunnen we niet toepassen, want u bent sinds 2016 een BV. de BV kan enkel Vpb verliezen verrekenen van het jaar daarvoor, maar u heeft nog geen Vpb verliesaangiftes, want u was voor 2016 nog geen BV. U behoudt dit nog wel voor de komende 3 jaren als u winst maakt waarmee u dit kunt verrekenen. Kort samengevat: de hele inzet waar ik ruim 2 jaar voor heb gecommuniceerd en gevochten kan helemaal niet. Niemand die mij dat in die twee jaar verteld. Ben tenslotte op dit gebied ook maar een leek. Verrekenen met toekomstige winsten is leuk maar daar koop ik nu niets mee, want ik wilde die openstaande posten voldoen bij de Belastingdienst. En aangezien ik al 2 jaar ook in loondienst ben verwacht ik totaal geen winsten in de toekomst. De enige rede dat ik de BV heb aangehouden was om mijn afbetalingen goed te stroomlijnen en dat ik mijn verplichtingen op deze manier wilde nakomen. Excuses voor het lange verhaal. Gezien de unieke situatie moest ik het even in detail uitleggen. Anders zou mijn vraagstelling enkel nog meer vragen bij u oproepen. Maar dan nu mijn vraag. Welke mogelijkheden heb ik om wellicht alsnog de carry back voor 2016 te kunnen doen zoals ik in 2015 heb gedaan. Is het enkel door de switch naar BV dat ik hier nu als leek, ondanks alle partijen om me heen, de dupe van ben. In alle eerlijkheid, ik wil naar niemand wijzen. Ik probeer enkel een optie te vinden die over het hoofd gezien wordt. Ik weet dat dit iets is op fiscaal niveau, vandaar dat ik mij tot u richt. Kunnen we iets met terugwerkende kracht. Of kan de BV niet pas in 2017 starten met terugwerkende kracht, zodat 2016 toch als eenmanszaak te boek staat. Per saldo heb ik niets meer of minder verdient namelijk. Dus qua saldo blijven de cijfers gelijk. Ook van belang kan dit zijn voor de aangiftes voor 2017 en 2018. Want die staan nog open. Als het verloren zaak is voor 2016 wil ik bekijken wat te doen met 2017 en 2018. Waar zou ik nog baat bij kunnen hebben. Het mag best wat kosten, want als ik niets doe dan scheelt het mijn voor 2016 tienduizenden euro's. Ik hoop dat iemand hier iets mee kan. Bij voorbaat dank voor jullie tijd. Al is het maar voor het hele verhaal dat jullie hebben moeten lezen.

Beste HL-leden, Ik ben in 2013 een eenmanszaak begonnen en toen dat goed ging ben ik in 2015 gaan uitbreiden met personeel en flink wat investeringen gedaan. Nieuw kantoor, leaseauto's etc. Door de omzetgroei en verhoging van de risico's heb ik in overleg met mijn boekhouder besloten om over te gaan naar BV vorm. De werkzaamheden vanuit de boekhouder zijn gestart in januari 2016 (BV i.o.) en in juni 2016 met de notaris afgerond met terugwerkende kracht met als begindatum 1 januari 2016. Waar de prognoses goed waren, ging het toch ineens fout waardoor ik in de loop van 2016 helaas afscheid heb moeten nemen van het personeel. Simpelweg eigen fout, teveel risico genomen. Heb uiteindelijk gelukkig iedereen kunnen betalen. Enkel heeft de Belastingdienst nog een aantal openstaande posten zoals onder andere loonheffingen. Deze werden eind 2015 niet meer volledig of op tijd betaald. Omdat de eenmanszaak in 2015 door de investeringen en afbetalingen verlies heeft gemaakt konden we d.m.v. de carry back regeling een 40% van de openstaande kosten bij de Belastingdienst laten verrekenen. Ik was voor 2015 niet eens op de hoogte van deze regeling. Heeft ons flink wat geld gescheeld. Wetende dat de carry back voor 2015 positief heeft gewerkt op de openstaande posten bij de Belastingdienst wilden we met de aangifte 2016 hetzelfde doen. Dit aangezien 2016 ons grootste verliesgevende jaar was en de verrekening nog groter zou zijn qua bedrag. Hiermee zouden we om de nabij alles bij de Belastingdienst opgelost kunnen hebben. Echter, de aangifte voor 2016 hebben we even op on hold moeten zetten, omdat er simpelweg geen geld was om de boekhouder te betalen. Uiteraard wacht de Belastingdienst niet oneindig totdat wij een keer geld hiervoor hebben, dus kwamen zij met eigen torenhoge schattingen. Uiteindelijk hun kunnen duidelijk maken dat ze op 2016 moeten wachten, en ze hierbij verwezen naar de 2015 cijfers/carry back verrekening. Doordat men dit kon verifiëren in hun systeem hebben ze me uitstel gegeven en heb ik halverwege vorig jaar werk laten maken van het jaar 2016 aangezien ik daar wat funds voor opzij heb kunnen zetten. Ondanks de hoge kosten voor mijn boekhouder, was ik erg blij dat het eindelijk doorgang kon vinden. Dit met in het verschiet de gedachte dat het nog maar enkele maanden zou duren dat ik ook eindelijk met de Belastingdienst weer op nul zou uitkomen. Die carry back voor 2016 was het hoofddoel. Zowel ik, mijn boekhouder en de Belastingdienst hebben hier volledig in meegedacht. Erg prettig hoe die communicatie is verlopen. Wellicht omdat er licht aan het einde van die tunnel te zien was. De belastingdienst heeft in september 2018 de aangifte ontvangen. Had hier nog wel wat vragen, omdat de eenmanszaak over is gegaan naar een BV vorm. Deze hebben we geruisloos ingebracht. Dus alle vragen netjes beantwoord, waar we ook prima zijn uitgekomen. De Belastingdienst heeft de aangifte geaccepteerd. Maar toen........ Ik dus maar wachten op de bevestiging van de definitieve cijfers voor 2016. Krijg ik in december 2016 een brief dat ik moet betalen. Men heeft de schatting bijgesteld maar er staat alsnog dat ik een bedrag moet betalen, terwijl ik juist het tegenovergestelde verwacht. Niet dat ik verwacht dat ik iets terug zou krijgen. Maar ik had de automatische verwerking van de carry back regeling verwacht met daarop de resultaten met de verliesverrekening met de openstaande posten zoals in 2015 het geval is geweest. Ik contact opgenomen met mijn carry back contact bij de belastingdienst. Hij zegt: cijfers zijn inderdaad definitief maar de carry back kunnen we niet toepassen, want u bent sinds 2016 een BV. de BV kan enkel Vpb verliezen verrekenen van het jaar daarvoor, maar u heeft nog geen Vpb verliesaangiftes, want u was voor 2016 nog geen BV. U behoudt dit nog wel voor de komende 3 jaren als u winst maakt waarmee u dit kunt verrekenen. Kort samengevat: de hele inzet waar ik ruim 2 jaar voor heb gecommuniceerd en gevochten kan helemaal niet. Niemand die mij dat in die twee jaar verteld. Ben tenslotte op dit gebied ook maar een leek. Verrekenen met toekomstige winsten is leuk maar daar koop ik nu niets mee, want ik wilde die openstaande posten voldoen bij de Belastingdienst. En aangezien ik al 2 jaar ook in loondienst ben verwacht ik totaal geen winsten in de toekomst. De enige rede dat ik de BV heb aangehouden was om mijn afbetalingen goed te stroomlijnen en dat ik mijn verplichtingen op deze manier wilde nakomen. Excuses voor het lange verhaal. Gezien de unieke situatie moest ik het even in detail uitleggen. Anders zou mijn vraagstelling enkel nog meer vragen bij u oproepen. Maar dan nu mijn vraag. Welke mogelijkheden heb ik om wellicht alsnog de carry back voor 2016 te kunnen doen zoals ik in 2015 heb gedaan. Is het enkel door de switch naar BV dat ik hier nu als leek, ondanks alle partijen om me heen, de dupe van ben. In alle eerlijkheid, ik wil naar niemand wijzen. Ik probeer enkel een optie te vinden die over het hoofd gezien wordt. Ik weet dat dit iets is op fiscaal niveau, vandaar dat ik mij tot u richt. Kunnen we iets met terugwerkende kracht. Of kan de BV niet pas in 2017 starten met terugwerkende kracht, zodat 2016 toch als eenmanszaak te boek staat. Per saldo heb ik niets meer of minder verdient namelijk. Dus qua saldo blijven de cijfers gelijk. Ook van belang kan dit zijn voor de aangiftes voor 2017 en 2018. Want die staan nog open. Als het verloren zaak is voor 2016 wil ik bekijken wat te doen met 2017 en 2018. Waar zou ik nog baat bij kunnen hebben. Het mag best wat kosten, want als ik niets doe dan scheelt het mijn voor 2016 tienduizenden euro's. Ik hoop dat iemand hier iets mee kan. Bij voorbaat dank voor jullie tijd. Al is het maar voor het hele verhaal dat jullie hebben moeten lezen. -

Beëindigen B.V.

Remco TH reageerde op capsoft's vraag in Administratie en verzekeringen

Geen dank, dit forum is er om elkaar te helpen. Wat je kan doen is een nihil aangifte. De enige die je daar (op basis van de door jou aangeleverde informatie) mee benadeelt is jezelf (voor een bedrag van maximaal EUR 500 * VPB tarief = EUR 100) waardoor ik denk dat er weinig praktisch bezwaar te bedenken valt om het zo op te lossen: P&L 2017: nihil Balans 2017: nihil W&V 2018: nihil Balans 2018: nihil Zo vul je alle cijfers in voor je jaarcijfers KVK en VPB aangifte. Bespaart je wat werk en aan belasting betalen kwam je toch al niet toe (gezien de verlies situatie). Het liquidatiememorandum kan op deze manier ook simpel zijn: ================= NEDERLAND Opheffing en liquidatie van [vul naam in] B.V. Dit memorandum beschrijft de opheffing, liquidatie en belastingimplicaties (VPB) voor [vul naam in] B.V. (hierna: "Vennootschap") op basis van de Nederlandse Wet zoals deze van kracht is sinds januari 1992. 1. Algemeen De Vennootschap kan worden ontbonden zonder tussenkomst van het Hof door een besluit van de aandeelhouder(s) in de AV. Over het algemeen bepalen de statuten van de Vennootschap de bijbehorende vereisten, zoals de formaliteiten van dit besluit en wie als vereffenaar optreedt. We hebben de statuten van het bedrijf gecontroleerd voordat we de beslissing hebben genomen en eventuele aanvullende informatie opgenomen in het AV besluit, zie bijlage A. We zijn ons bewust dat een AV besluit om de Vennootschap te ontbinden, altijd onherroepelijk is. 2. Besluit van Algemene Vergadering In het algemeen moet de resolutie van de aandeelhouder de volgende beslissingen bevatten: - Om de onderneming van het bedrijf te beëindigen; - Om het Bedrijf per een bepaalde datum te ontbinden; - Een vereffenaar benoemen en zijn vergoeding vaststellen; - De vereffenaar machtigen om alleen de Vennootschap te vertegenwoordigen in het geval dat volgens de statuten de Vennootschap hoofdelijk is vertegenwoordigd; - Het aanvaarden accepteren van het aftreden van de gedelegeerd bestuurder (s) en / of commissaris (sen) die niet de leiding hebben tijdens de liquidatieprocedure; en - Een bewaarder benoemen onder de opschortende voorwaarde dat de vereffening zal worden voltooid. Zie voor het AV besluit dat ten grondslag ligt aan dit memorandum Bijlage A. Het AV besluit in Bijlage A behandeld alle bovenstaande punten. 3. Liquidatie De ontbinding van de Vennootschap betekent niet automatisch dat de Vennootschap ophoudt te bestaan. Het bestaan van de Vennootschap wordt gecontinueerd indien dit nodig zou zijn voor de liquidatie van de activa en passiva van de Vennootschap, hetgeen "liquidatie" wordt genoemd. Tijdens de liquidatie van de Vennootschap liquideert de vereffenaar alle activiteiten, verkoopt alle voorraden, incasseert alle vorderingen, converteert de activa in contanten en betaalt alle schuldeisers, inclusief eventuele belastingvorderingen. Verwacht wordt dat de afwikkeling van dergelijke belastingvorderingen enige tijd in beslag kan nemen. 4. Geen activiteiten en geen bezittingen Er hebben geen activiteiten plaatsgevonden namens de Vennootschap en de Vennootschap heeft geen bezittingen noch schulden, derhalve is er gekozen om geen liquidatieoverzicht samen en vast te stellen. In het geval dat de ontbonden onderneming geen onderneming heeft, noch enige activa en passiva, zal de onderneming op het moment van ontbinding ophouden te bestaan. De Vereffenaar (in dit geval bestuurder) moet de Kamer van Koophandel op de hoogte brengen van de ontbinding van de Vennootschap en het feit dat de Vennootschap heeft opgehouden te bestaan en die als bewaarder van de boeken van de Vennootschap optreedt. Dit is gedaan middels het zogenaamde formulier 17a, zie bijlage B. 5. Heropening De liquidatie van de Vennootschap kan worden heropend op verzoek van een rechthebbende, in het geval er achteraf een actief lijkt te bestaan dat aan de aandeelhouder kan worden uitgekeerd. Bovendien kan de liquidatie worden heropend op verzoek van de schuldeiser of rechthebbende die zijn vordering niet eerder kon indienen. 6. Fiscale implicaties Ad 1. Waardering Vennootschapsbelasting: Er hebben geen activiteiten plaatsgevonden namens de Vennootschap en de Vennootschap heeft geen bezittingen noch schulden. Als gevolg daarvan zijn alle posten gewaardeerd op nihil en zijn er geen realiseerbare stille reserves. Omzetbelasting: De Vennootschap is geen ondernemer (ook niet geweest) in het kader van de Omzetbelasting. Ad. 2 Aansprakelijkheid Vereffenaar De Vereffenaar van de ontbonden Vennootschap, kan gedurende een periode van drie jaar na de ontbinding verantwoordelijk worden gehouden voor het feit dat de onderneming niet aan haar belastingverplichtingen heeft voldaan. Dit is mogelijk als de vereffenaar schuldig kan worden verklaard voor "duidelijk onbehoorlijk beheer", de belastingautoriteiten dragen de last van van bewijs in dit opzicht. Op basis van de voor ons beschikbare informatie is er geen sprake van zogenaamd "duidelijk onbehoorlijk beheer". ONDERTEKENING [vul je eigen naam in] als Vereffenaar, PLAATS, XX-XX-2018 [JOUW HANDTEKENING] Vereffenaar van [vul naam in] B.V. d.d. XX-XX-2018 names deze, [JOUW HANDTEKENING [vul je eigen naam in], PLAATS, XX-XX-2018 Bijlage: - Bijlage A: AV besluit d.d. XX-XX-2018 - Bijlage B: KVK deregistratieformulier 17a ====== Vermeld duidelijke paginanummering (1 van 4, 2 van 4, etc.) en print eenzijdig, op de lege achterzijdes print je "opzettelijk blanco gelaten" in een duidelijk en groot lettertype. Bij het beantwoorden van je hulpvraag ben ik er vanuit gegaan dat je er onbezonnen aan begonnen bent en geen middelen hebt aanvullend (professioneel) advies in te winnen. Het voorbeeld hierboven heb ik in datzelfde kader publiek gedeeld met je opdat mogelijk andere mensen er baat bij hebben. Ten overvloede: Sla geen punten uit mijn eerdere reactie over, deponeer eerst de KVK cijfers bij KVK en aangifte VPB voordat je de andere stappen ten uitvoer brengt. Onderteken de documenten bewaar deze goed voor tenminste 7 jaar. Succes. -

Hoe boek ik mijn waardering van aandelen?

dirkmuis plaatste een vraag in Fiscale zaken

Ik heb in 2017 met mijn Holding aandelen gekocht in een werkmij. (10%aandelen, 50% stemrecht). Deze aandelen wil ik in mijn fiscale cijfers waarderen volgens de nettovermogenswaarde. De goodwill die ik heb betaald is fiscaal niet aftrekbaar. Boek ik deze dan als rechtstreekse vermogensmutatie in mijn reserves? Of dien ik dit in de resultatenrekening te verwerken en in mijn VPB-aangifte via de deelnemingsvrijstelling op te nemen? De aandelen zijn geregeld via letter-/soortaandelen. Dus aandelen A 10% en die gaan over dividend etc. en aandelen B 50% en die gaan over stemrecht. -

prive-auto ter beschikking gesteld

prinsrachid reageerde op Eeren's vraag in Fiscale zaken

Wat ik persoonlijk zou doen, en dat is een beetje in lijn met het bovenstaande antwoord, is om de boel alsnog te administreren alsof het wel goed is gegaan. Boek deze dan gewoon op 31 december 2017 en stuur de aangiftes Vpb nogmaals in, als je nog geen definitieve aanslag hebt ontvangen. Of anders, boek die correctie op 1 januari 2018. Dat laatste is uiteraard niet helemaal correct en het resultaat valt dan weliswaar niet in het goede jaar, maar ik kan me voorstellen dat de fiscus daar ook weer niet al te zwaar aan zal tillen, als je maar duidelijk kunt maken dat het om een fout gaat die je per ongeluk hebt gemaakt en deze nu te goeder trouw probeert recht te zetten. Zorg dan wel dat het voor 2018 goed gaat en volgens dezelfde methode. Als ik het goed begrijp is het in 2017 al volgt gegaan: BV Y --- 41ct/km ---> DGA Terwijl het eigenlijk zo had moeten gaan: BV Y --- 41ct/km ---> BV X --- 19ct/km ---> DGA Zoals je ziet, zijn de kosten van 41ct/km in BV Y wel goed gegaan. Die hoef je niet te corrigeren. Wat wel fout is gegaan, is dat deze 41ct/km niet in BV X is geboekt als omzet. En ook de kosten van 19ct/km zijn niet als kosten geboekt in BV X. Verder heeft de DGA (jijzelf) 22ct/km teveel ontvangen. Ik denk dat dit met een enkele simpele boeking in BV X is recht te trekken: 8XXX 41 ct/km (omzet doorbelaste autokosten) 4XXX 19 ct/km (autokostenvergoeding) 1XXX 22 ct/km (rekening-courant DGA) Zoals hierboven al aangegeven, is er dus een feitelijke schuld van de DGA (jij) aan BV X, die je nog even moet rechttrekken (terugstorten). -

Help! in bezwaar tegen kwalificatie "houdsterverlies" door inspecteur.

ibeatza plaatste een vraag in Fiscale zaken

Beste Forumleden, Ik zit met een probleempje en ik hoop dat jullie mij kunnen helpen, ??? Ik heb een persoonlijke holding BV, van waaruit ik directie en management werkzaamheden verricht. Voor 1 van de dochtermaatschappijen, heb ik in 2015 veel management werk verricht. Echter heeft mijn holding BV een verlies te boek staan over 2015 van €7200. Dit is een fiscaal verlies en is ontstaan door operationele activiteiten o.a. mijn eigen loonkosten en kosten van juridisch advies. Nu heeft mijn Holding in 2016 een fiscale winst behaald (operationele winst, dus exclusief deelnemingswinsten/verliezen) en heb ik aangegeven in mijn aangifte VPB dat ik deze winst wil verrekenen met het verlies uit 2015. Ik krijg nu echter een brief van de inspecteur dat hij van plan is om deze verliesverrekening niet toe te staan, omdat de winst over 2015 is gekwalificeerd als "houdsterverlies". De inspecteur vraagt mij om een schriftelijke reactie wanneer ik het niet met hem eens ben, anders zet hij zijn zienswijze door, en staat hij de verrekening niet toe. Nu heb ik heb even wat ge-googled en dit gevonden: "Een houdster- of financieringsmaatschappij houdt zich (bijna) het hele jaar bezig met (bijna) alleen het houden van deelnemingen of het (in)direct financieren van verbonden lichamen. Hierbij is in ieder geval van belang: De tijdsbesteding van werknemers richt zich bijna uitsluitend op het houden van deelnemingen >90%. Als een management-bv bijvoorbeeld de directie voert over een werkmaatschappij, is er meestal geen sprake van het bijna uitsluitend verrichten van houdsteractiviteiten." Naar mijn mening, kan ik makkelijk aantonen dat er in 2015 niet bijna of uitsluitend houdsteractiviteiten vanuit mijn Holding zijn verricht. Er zijn immers loonaangiften in 2015 gedaan, en ik heb als directeur veel directie en management werkzaamheden uitgevoerd voor oa dochterondernemingen Weet iemand welke argumenten ik moet gebruiken in mijn schriftelijke reactie aan de inspecteur, om ervoor te zorgen dat hij de verliesverrekening toch toetstaat, en de "kwalificatie" van het houdsterverlies laat vallen, zodat het ene wel verrekenbare winst wordt? Bij voorbaat dank! -

In 2018 blijkt dat mijn leverancier al in 2017 een factuur aan mij heeft opgemaakt. Deze heb ik niet ontvangen. Deze factuur is (alsnog of opnieuw) aan mij verstuurd en door mij ontvangen na het indienen van mijn aangiften BTW 4e kwartaal 2017 en 1e kwartaal 2018. De jaarlijkse aangifte over de winst (IB/VPB) is nog niet ingediend. Moet ik nu de factuur alsnog boeken in 2017, zodat er een bedrag "Te vorderen BTW" op de balans komt dat nog niet is aangegeven? Of moet ik hem boeken in 2018, zodat er een factuur met factuurdatum 2017 in de administratie 2018 komt? De kosten hebben betrekking op 2017, maar dat maakt niet zoveel uit, want die kan ik al dan niet reserveren.

In 2018 blijkt dat mijn leverancier al in 2017 een factuur aan mij heeft opgemaakt. Deze heb ik niet ontvangen. Deze factuur is (alsnog of opnieuw) aan mij verstuurd en door mij ontvangen na het indienen van mijn aangiften BTW 4e kwartaal 2017 en 1e kwartaal 2018. De jaarlijkse aangifte over de winst (IB/VPB) is nog niet ingediend. Moet ik nu de factuur alsnog boeken in 2017, zodat er een bedrag "Te vorderen BTW" op de balans komt dat nog niet is aangegeven? Of moet ik hem boeken in 2018, zodat er een factuur met factuurdatum 2017 in de administratie 2018 komt? De kosten hebben betrekking op 2017, maar dat maakt niet zoveel uit, want die kan ik al dan niet reserveren. -

BV als vennoot in vof, hoe verwerken in boekhouding

ejva reageerde op ejva's vraag in Administratie en verzekeringen

@shoptillyoudrop Dank voor het antwoord. Dit geeft duidelijkheid over waar het vermogen wordt geboelt en verantwoord in de Vpb-aangifte. Een ander deel van mijn vraag ging over het resultaat (W&V). Ik denk er over om per rubriek (omzet, inkoop op omzet, personeelskosten, huisvestingskosten e.d.) een gecomprimeerde te boeken van 50% van de betreffende rubriek in de vof. Dit zijn dan resultaatboekingen die bij elkaar opgeteld de tegenboeking moet zijn voor de vermogensmutatie in de "overige financiële activa". -

Hi Roel, Dankjewel voor je snelle en heldere reactie. Dan was ik fout met de veronderstelling dat VPB rechtstreeks van de EV moet en niet via W&V. In eerdere jaren heb ik de betaalde vpb wel over w&v laten lopen maar twijfelde elke keer en lees steeds dat dit niet mag. Dat je het direct moet boeken tlv EV , net als een (verkeers)boete bijvoorbeeld. Blij dat ik het gedeeltelijk goed heb gedaan (alleen ik corrigeer achteraf op betaalde vpb). Nogmaals dank Mvg,

Hi Roel, Dankjewel voor je snelle en heldere reactie. Dan was ik fout met de veronderstelling dat VPB rechtstreeks van de EV moet en niet via W&V. In eerdere jaren heb ik de betaalde vpb wel over w&v laten lopen maar twijfelde elke keer en lees steeds dat dit niet mag. Dat je het direct moet boeken tlv EV , net als een (verkeers)boete bijvoorbeeld. Blij dat ik het gedeeltelijk goed heb gedaan (alleen ik corrigeer achteraf op betaalde vpb). Nogmaals dank Mvg, -

Elke jaar weer problemen met VPB in aangifte (saldo W&V is ongelijk fiscal winst

Roel J reageerde op katturbo's vraag in Fiscale zaken

maar elk jaar weer heb je toch aangifte kunnen doen.. heb je nergens opgeschreven wat de uiteindelijke correctie was? Het heeft te maken met de vpb die je nog moet betalen. Jij verhoogd de winst reserves met de winst voor belasting. Maar bij een bv moet je in de winst en verliesrekening ook een boeking maken met de geschatte vpb zodat je de winst na belasting toevoegd aan de winstreserve. Dus de jp die je nog moet maken is voor dit jaar 150 x 20% = 30 w&v 9.... Vennootschapsbelasting 30 aan Te betalen vpb 30 zodra de aanslag van 2017 binnen is boek je de afname van liquide middelen dan weg tegen de balanspost "te betalen vpb" een eventueel verschil tussen je schatting en de aanslag boek je als verschil weer in de w&v rekening -

Representatie boeken in vennootschap

Joost Rietveld reageerde op ShopJeRot's vraag in Administratie en verzekeringen

Gewoon 100 % boeken. De correctie maak je in de vpb aangifte -

Agio omzetten

WijnandN reageerde op WijnandN's vraag in Fiscale zaken

Beste allen, Alvast dank voor jullie antwoord. Excuses, ik zal één en ander nog even verder verklaren, want ik heb mij eerder niet duidelijk genoeg gemaakt. De nieuwe investeerder is op de hoogte van de situatie. Hij heeft ook al wat converteerbare leningen verstrekt aan de BV. Dit is in een leenovereenkomst vastgelegd met daarin de optie tot converteren opgenomen. Zoals ik al eerder zei, er is nu 1 aandeel van 1 euro. Daarnaast is er vanuit de holding door mij persoonlijk (privé naar holding en van holding naar BV), laten we zeggen een bedrag van 100.000 euro extra overgemaakt naar de BV. Dit is een kapitaalstorting geweest en ik heb dit in de boeken opgenomen als agio. Dit is ook zo bij de VPB aangifte doorgegeven. Maatschappelijk kapitaal is niet in de statuten opgenomen. Ik snap al jullie opmerkingen dat de nieuwe investeerder argwanend zal zijn als dat agio wordt omgezet in aandelenkapitaal, maar dat is juist de bedoeling. In de holding heb ik te maken met een partij (zonder stemrecht) die nu aandelen bezit en juist dat aandeel willen we (de investeerder en ik) verwateren. Deze partij wil ook niets meer met de onderneming te maken hebben, alleen veel geld proberen te vangen voor aandelen die nu weinig tot niets waard zijn. Voor de rest heeft deze holding geen andere belangen of deelnemingen, dus verwatering vind ik prima. Door het uitbrengen van 100.000 extra aandelen van 1 euro wordt de waarde per aandeel een fors stuk lager. Nadat we die aandelen hebben uitgebracht (en feitelijk betalen vanuit de agioreserve), willen de investeerder en ik (als zijnde ik als bestuurder van de BV en met stemrecht in de holding) additioneel bijvoorbeeld 1 miljoen extra aandelen uitbrengen en de investeerder verkrijgt die aandelen dan met 80% korting (mede door het converteren van de leningen en het inbrengen van intellectueel eigendom). Dus hij stort dan 200.000 euro en verkrijgt daarmee 1 miljoen aandelen. De investeerder zal dat doen vanuit een BV waarin ik ook een aandeel heb, dus mijn aandeel zal niet zo zeer verwateren. Kan dit, mag dit? Ik las iets over gevaar van bestuursaansprakelijkheid bij faillissement. Geldt dat ook als het agio wordt omgezet in aandelenkapitaal? Dit kapitaal blijft in de onderneming en zal niet worden opgenomen of worden uitgekeerd. Maar stel dat om welke reden dan ook de nieuwe investeerder besluit niet in te stappen, dan is er een kans dat de BV het niet redt. Als ik dan alleen het agio heb omgezet in aandelenkapitaal, dan doe ik toch niets fout? Een andere mogelijkheid, las ik, is het toekennen van de agio aan het bestaande aandeel. Gezien het verwateringsidee, is dat dan verstandiger? Ik ga ervan uit dat in beide gevallen ik richting de notaris moet. Mijn belangrijkste vragen nu zijn welke exacte stappen ik moet nemen om het agio om te zetten in kapitaal. Moet dit in een aandeelhoudersvergadering worden vastgesteld? Mag ik dan die 100.000 aandelen (agiobonusaandelen) uitgeven en dat wegboeken tegen agio? Mag ik daarna x nieuwe aandelen uitgeven van 1 euro op naam van de nieuwe investeerder en dit bedrijf 80% korting geven op de nieuwe aandelen? Moet ik dit ook vastleggen in de statuten? In de holding heb alleen ik stemrecht en in de BV ben ik bestuurder, dus ik kan handelen zoals ik wil. Hopelijk maakt dit mijn verhaal helder. Met vriendelijke groet, Wijnand -

Cryptocurrency betalingen die in waarde zijn gestegen, en hoe dit te boeken?

prinsrachid reageerde op Duzendo's vraag in Fiscale zaken

Ik leg momenteel de laatste hand aan een artikel over hoe hiermee om te gaan in verband met boekhouding en fiscus. Ik zal het hopelijk binnenkort op het forum plaatsen. Het verwarrende is dat de juridische en fiscale kwalificatie van de bitcoin niet gelijk is. Juridisch is Etherium geen geld, maar een 'bezitting'. Fiscaal is het soms wel geld (loon/omzetbelasting), soms een activum (inkomstenbelasting/Vpb). Het is op zich niet zo heel spannend, als je de Ethereum-wallet gewoon hetzelfde behandelt als een Paypal-account. Een Ethereum-adres is niets anders dan (en net zo anoniem als) een e-mailadres. In jouw geval moet je helder hebben of je de Ethereum-wallet privé of zakelijk hebt geëtiketteerd. Als je de wallet zakelijk hebt geëtiketterd, dan moet de waarde van de wallet op de belans van je onderneming terugkomen en zul je telkens moeten herwaarderen (bijvoorbeeld op de laatste dag van het fiscale jaar of telkens nét voor de 1e van iedere maand). Fiscaal kan dat oninteressant zijn. Als je de wallet privé hebt geëtiketteerd, dan moet de waarde van de wallet privé worden opgegeven in box 3. Je betaalt dan per 1 januari 2018 over de waarde van de wallet voor 2018 (en niet voor 2017). Je moet dan overigens wel goed opletten hoe je die betaling boekt. Als je gewoon al je facturen netjes hebt verstuurd en je klanten hebben gewoon netjes op je Ethereum-wallet betaald, dan kun je al je facturen dus als betaald wegboeken, maar zul je die betaling ook meteen als privé-onttrekking moeten boeken (het geld staat immers daarna op je privé wallet). Je moet niet inkomsten- en omzetbelasting door elkaar halen. Voor de omzetbelasting ben je waarschijnlijk gewoon verplicht om facturen te sturen (en btw af te dragen). Het maakt daarbij niet uit in welke valuta jij je verkopen doet, als je de aangifte (én afdracht) maar in euro's doet. Voor de inkomstenbelasting moet je zelf bepalen of je ondernemer bent. Ben je géén ondernemer voor de inkomstenbelasting, dan zijn je inkomsten belast als resultaat uit overige werkzaamheden, en anders als winst uit onderneming. Maar in beide gevallen maakt het ook niet uit hoe je betaald hebt gekregen, zolang je de inkomsten maar in euro's opgeeft. Ja, dat kan. Je kunt gewoon facturen maken (met btw) en deze aan het eind van elk kwartaal opgeven. Vervolgens boek je deze facturen als betaald op het moment dat je de Ethereum-betaling hebt ontvangen. Als de Ethereum-wallet privé is, boek je tegelijkertijd een privé-onttrekking. Let hier wel een beetje mee op. Heel strikt genomen moet je je factuur uiterlijk 15 dagen ná de maand van levering sturen (althans voor de omzetbelasting). Een levering van 5 mei moet je dus uiterlijk 15 juni hebben gefactureerd. Mocht iemand vooruit hebben betaald voor een levering die je pas later hebt gedaan, dan zul je op de factuur moeten vermelden dát er is vooruit betaald en zul je ook de datum van vooruitbetaling op de factuur moeten zetten. Nee. Als je 30.000 euro bent overeengekomen, zal dat bedrag hoogstwaarschijnlijk bestaan uit 24793,39 euro omzet en 5.206,61 euro btw. De 5.206,61 euro btw moet je afdragen bij je aangifte omzetbelasting. Je mag overigens hier alle betaalde btw vanaf trekken. Als je geen liquide middelen (= gangbaar geld) hebt om deze btw te voldoen, zul je dus een deel van je wallet moeten omzetten in euro om deze zakelijke btw-schuld te voldoen. Als je die betaling doet vanaf een privérekening is dat dus boekhoudkundig weer een privéstorting. Vervolgens geeft je de resterende 24.793,39 euro op voor de inkomstenbelasting. Als je overigens ondernemer voor de inkomstenbelasting bent, heb je wel recht op extra vrijstellingen, zoals zelfstandigenaftrek, startersaftrek, Mkb-winstvrijstelling, FOR, investeringsaftrek. Je betaalt dan nooit belasting over het hele bedrag. Nee, waarschijnlijk niet of in ieder geval niet meteen. En je moet zakelijk en privé niet door elkaar halen. Als je Ethereum-wallet op 1 januari 2018 60.000 euro waard is, moet je die dán opgeven. Je hebt een vrijstelling van 30.000 euro, dus zou je inderdaad over het meerdere box 3-heffing betalen. Gezien de belastingverlagingen in box 3 per 2018 zal dat niet zo'n probleem zijn. Het zou neerkomen op zo'n 180 euro extra inkomstenbelasting. En let ook op: als je je aangifte doet voor 2017, betaal je waarschijnlijk dus wel inkomstenbelasting over je winst uit onderneming, maar nog niet over je Ethereum-wallet, als je de wallet op 1 januari 2017 nog niet had. Die datum is namelijk de peildatum voor dit jaar (2017). Je geeft het op onder het kopje "Bankrekeningen en andere bezittingen" en dan "Overige bezittingen". Het enige dat daarbij van belang is, is het aantal vermenigvuldigd met de waarde per 1 januari 2018 (eigenlijk de waarde per het niet bestaande moment 31 december 2017 23:59:60). -

Waardering deelneming

Joost Rietveld reageerde op bavgd's vraag in Fiscale zaken

Dag In de holding boek je het resultaat van de dochter na vpb door: Deelneming (balans) Aan resultaat deelneming (w&v) Op de balans van je holding reflecteert de waarde deelneming dus het eigen vermogen van de dochter. Datzelfde doe je in de aangifte vpb. Groet Joost -

Waardering deelneming

bavgd plaatste een vraag in Fiscale zaken

Beste iedereen, Na een tijdje internet afstruinen naar het juiste antwoord kom ik er niet echt uit. Ik heb een simpele moeder dochter constructie met elk 18000 geplaatst kapitaal. Nu heb ik de volgende vraag over de deelneming: In de boekhouding hou ik dit volgens de netto vermogenswaarde bij. Aan het eind van het jaar boek ik dus Deelneming Aan resultaat deelneming In de aangifte vpb krijg je voor het resultaat deelnemingsvrijstelling. Tot zover duidelijk. Maar wat te doen met de waardering? Volg ik de netto vermogenswaarde ook in de aangifte vpb? Of waardeer ik hier volgens kostprijs? Ik heb het wetboek erbij gepakt (online), maar kan geen uitleg vinden over de waardering. Graag hoor ik jullie antwoord. -

Verwerking deelneming (fiscaal)

Learning AC plaatste een vraag in Administratie en verzekeringen

Hi allemaal, Vrienden van mij hebben in 2016 een bedrijf opgericht inzake verschillende webshops. De situatie is als volgt: 2 'bestuurders', waarvan één op papier in loondienst als personeel (nog geen aandeelhouder en dat blijft voorlopig zo), de ander heeft een Holdingmaatschappij (BV) welke 100% aandeelhouder is van de webshops BV. De Holding heeft € 1 betaald voor de webshops BV. Er is geen sprake van een fiscale eenheid: zowel voor de BTW als VPB zijn beide BV's gescheiden. Gezien de geringe activiteiten willen de 'bestuurders' (officieel dus eigenlijk maar één, namelijk de Holding) een jaarrekening op fiscale grondslagen, zodat de VPB-aangiften en deponeringsstukken zsm afgerond kunnen worden. Allereerst de betaling van € 1. Deze dient (volgens mij) als volgt verwerkt te worden: In Holding: deelneming AAN bank In Webshops BV: bank AAN aandelenkapitaal Vervolgens heeft de webshops BV over 2016 een verlies van afgerond € 10K. Verwacht wordt komende jaren wel winst te draaien. Volgens mij leidt dit tot het volgende: In Webshops BV: het eigen vermogen van de Webshops BV wordt negatief: het verlies wordt (na goedkeuring op de AVA) opgenomen onder 'overige reserves', waardoor het eigen vermogen € 1 - € 10K = € 9.999 wordt. Het verlies van € 10K is verrekenbaar voor de VPB de komende jaren indien winst wordt behaald. In Holding: bij de Holding zou dit kunnen leiden tot een voorziening, mits ze aansprakelijk zouden zijn voor de schulden van de BV. Hier is niets over vastgelegd voor zover bekend. Is het dan mogelijk om de deelneming voor € 1 op de balans van de Holding te laten staan? En dus eigenlijk niet inzake het verlies de deelneming te boeken? Kunnen jullie aangeven of ik de situatie zo goed inschat? Of mis ik iets? Aangezien ik zelf weinig tot geen ervaring heb, graag wat feedback :) Alvast bedankt! -

Hallo, Debet staan eigendommen; Voorraad Te vorderen Credit staan kapitaal en schulden; Eigen vermogen Crediteuren Kosten staan debet en baten staan credit dus debiteur a/ Verkopen Vorderingen omhoog is debet Baten omhoog is credit Prijsverschillen kunnen positief en negatief zijn (debet en credit) zijn. Voor een kleine winkel zou ik het volgende doen; Kijk welke BTW groepen voorkomen; BTW Hoog laag en nul tarief Verkopen NL, Im en export EU en buiten EU. Artikelen samenvoegen in Artikelgroepen die voor ondernemer relevant zijn. Deze groepen ook in Grootboek opnemen een verkoop en een kostprijsrekening. Afhankelijk van werkdruk alles via voorraad boeken en aansluiten met kassa verantwoording verkopen (dag/week of maandstaten). Anders (bij redelijk gelijkblijvende voorraad) alle inkopen meteen op kostprijs boeken en voor de jaarbalans werken met een voorraadopname en kostprijs corrigeren. Je kan bij binnenkomst ook alles meteen tegen verkoopwaarde op voorraad zetten en kortingen bijhouden. Voordeel is dat je dan met geschatte marges (per groep) kunt werken en de voorraad zo corrigeren. Op de "gecalculeerde" marge worden dan winkelkortingen apart geboekt en gecorrigeerd. Maar let op een controle telling voorraad is van tijd tot tijd altijd nodig! Bij binnenkomst boek je dan; Voorraad tegen verkoopwaarde a/ Niet gerealiseerde winstopslag a/ crediteuren Bij verkoop; Kassa verkopen Kortingen op verkopen a/ Verkopen Kostprijs verkopen Gerealiseerde winstopslag a/ voorraad tegen winkelwaarde Ingesloten een voorbeeld overzicht IB/VPB aangifte 2016 en BTW aangifte voor een rekeningenschema. Aan te vullen met eigen behoeften en specificaties. Ik moest zelf de aangiftes doorlopen. Een voorbeeld is niet voorhanden op Belastingdienst.nl dat zou te leuk zijn :) . Vriendelijke groet Rekeningschema_Belastingen.pdf

Hallo, Debet staan eigendommen; Voorraad Te vorderen Credit staan kapitaal en schulden; Eigen vermogen Crediteuren Kosten staan debet en baten staan credit dus debiteur a/ Verkopen Vorderingen omhoog is debet Baten omhoog is credit Prijsverschillen kunnen positief en negatief zijn (debet en credit) zijn. Voor een kleine winkel zou ik het volgende doen; Kijk welke BTW groepen voorkomen; BTW Hoog laag en nul tarief Verkopen NL, Im en export EU en buiten EU. Artikelen samenvoegen in Artikelgroepen die voor ondernemer relevant zijn. Deze groepen ook in Grootboek opnemen een verkoop en een kostprijsrekening. Afhankelijk van werkdruk alles via voorraad boeken en aansluiten met kassa verantwoording verkopen (dag/week of maandstaten). Anders (bij redelijk gelijkblijvende voorraad) alle inkopen meteen op kostprijs boeken en voor de jaarbalans werken met een voorraadopname en kostprijs corrigeren. Je kan bij binnenkomst ook alles meteen tegen verkoopwaarde op voorraad zetten en kortingen bijhouden. Voordeel is dat je dan met geschatte marges (per groep) kunt werken en de voorraad zo corrigeren. Op de "gecalculeerde" marge worden dan winkelkortingen apart geboekt en gecorrigeerd. Maar let op een controle telling voorraad is van tijd tot tijd altijd nodig! Bij binnenkomst boek je dan; Voorraad tegen verkoopwaarde a/ Niet gerealiseerde winstopslag a/ crediteuren Bij verkoop; Kassa verkopen Kortingen op verkopen a/ Verkopen Kostprijs verkopen Gerealiseerde winstopslag a/ voorraad tegen winkelwaarde Ingesloten een voorbeeld overzicht IB/VPB aangifte 2016 en BTW aangifte voor een rekeningenschema. Aan te vullen met eigen behoeften en specificaties. Ik moest zelf de aangiftes doorlopen. Een voorbeeld is niet voorhanden op Belastingdienst.nl dat zou te leuk zijn :) . Vriendelijke groet Rekeningschema_Belastingen.pdf -

Verlies verrekening

ellies1950 reageerde op ellies1950's vraag in Fiscale zaken

Joost bedankt voor je reactie, Ik heb een Beschikking Vennootschapsbelasting 2015 met ''Mededeling nog verrekenbare verliezen" ten bedrage van € 48.155. Dit betreft het totaalverlies vanaf 2007. Kan ik dit hele bedrag in de aangifte vpb 2016 verrekenen. De winst over 2016 bedraagt ca. € 50000,00. Dit is ontstaan door een vrijval van het stamrecht uit 1986. Naar mijn inzicht kan dit. Alleen ben ik hier niet zeker over. Of kan ik alleen het verlies over 2007 van € 14.075,--verrekenen? Ook over het boeken in de boekhouding van deze transactie heb ik grote twijfel. Nog niet eerder bij de hand gehad. Ik dacht het opgebouwde stamrecht verminderen (dus debet) en op mijn R/C minus de VpB crediteren. De VPB van 20% waar gaat deze dan heen. Het is me niet helemaal duidelijk. Ik hoop dat je me verder kan helpen. Momenteel ben ik met de jaarrekening/aangifte VpB 2016 bezig, vandaar mijn vragen. Met grote belangstelling zie ik je berichten tegemoet. Nogmaals mijn dank. Ellie -

Beste Joost, of iemand anders die mij hiermee kan helpen, Mijn vraag is erg in de lijn van deze post, en kan geen meer relevante en/of recentere post vinden. Ipv een nieuwe post te starten een aanvullende vraag over jouw opmerking in dit antwoord. Jij geeft aan dat het aangifterprogramma de W&V winst uitrekent door: Echter in het aangifte-programma wordt duidelijk aangegeven bij de niet-aftrekbare posten, dat het gaat om VPB die je in het lopende jaar hebt betaald. In het probleem gaat het volgens mij om vpb die je in het volgende boekjaar gaat betalen over de winst van het lopende boekjaar. Of anders begrijp ik het verkeerd. Het lijkt me ook wel logisch, want als je je winst verhoogd met de nog te betalen VPB, dan wordt de winst weer hoger en de nog te betalen VPB ook. Zoals in deze post wordt geadviseerd boek ik de nog te betalen VPB (over het boekjaar 2016) niet als kosten en neem ik deze op als passiva onder crediteuren. In onderstaande tabel heb ik een sterk versimpelde weergave van mijn W/V en balans. Alleen de relevante posten staan erin. VW-D VW-C B-A B-P Eigen Vermogen Aandelen kapitaal storting 120 winstreserve (winst na belasting 2016) 2298 Kortlopende schulden crediteuren (vpb 2016 (20%(resultaat-KIA)) *) 292 Afschrijvingen afschrijving 790 Overige kosten Overige bedrijfskosten 3192 Financiering - en rentelasten Rentelasten leningen 67 Netto Omzet Omzet 21% 6612 Bijzondere baten en lasten bijzondere baten 27 subtotaal 4049 Winstsaldo voor belasting (VPB) 2590 Totalen 6639 6639 2710 Waarbij de VPB-KIA = 292: 20%(2590-28%*4026), met 4026 mijn netto investeringen in 2016. Ook ik heb dezelfde problemen met het programma en krijg de melding dat het saldo fiscalewinstberekening (2418) niet gelijk is aan het saldo winst-en-verliesrekening (2590). Dat is ook logisch, want 2418 is de som van het aandelenkapitaal en de winstreserve na belasting. Terwijl de 2590 vergeleken zou moeten worden met de 2298 (winstreserve na belasting) en de crediteurenpost 292 (VPB). Er staat ook expliciet in het aangifte-programma vermeld bij overige kortlopende schulden: Dat is dus precies zoals ik die geboekt heb. Ik snap echter ook wel dat het programma de vergelijking niet kan maken, want er is geen specificatie van vpb schuld als onderdeel van overige kortlopende schulden (terwijl die er wel is voor schuld omzetbelasting :( ). Ik heb inmiddels geen idee meer hoe ik dit moet rechttrekken. Toevoeging: Na een dag puzzelen, en het plaatsen van deze post, kreeg ik toch nog een helder moment, zo laat op de avond. Ik weet alleen niet of het nu echt helemaal klopt wat ik doe: Het aandelenkapitaal wat dus eigenlijk bij aanvang aanwezig was (dit is het eerste verlengde boekjaar okt-2015/2016 bij oprichting) heb ik bij aanvang van het boekjaar nu op 120 gezet, waarnaast ik dan de liquide middelen (saldo betaalrekening) ook van 0 naar 120 heb gezet bij aanvang van het boekjaar => hierdoor is de balans weer in evenwicht maar is de toename van eigen vermogen alleen de winstreserve na belasting. Als ik daarna inderdaad aangeef onder "niet aftrekbare posten" (waar bij nader inzien ook staat dat het niet alleen om betaalde VPB gaat, maar ook evt. "gepassiveerde" (dat heb ik dus gedaan door deze onder crediteuren op te nemen)) wat de VPB is, dan telt ie die netjes op bij de 2298, wat dan gelijk is aan de W/V winst van 2590. Alleen, heb ik toch nog het gevoel dat dit niet helemaal klopt. Want formeel genomen stond alles in het begin van het verlengde boekjaar op 0 en is de eerste handeling geweest het storten van het aandelen kapitaal. Dit maak het totale EV dan geen 2590 maar 2710 wat ik dan ergens in mijn W/V rekening zou moeten verwerken, waardoor de winst dus iets hoger uitvalt en ik dus een net iets hogere VPB moet betalen. Kortom, not sure if I am doing the right thing. Als iemand advies heeft? Alvast bedankt.

Beste Joost, of iemand anders die mij hiermee kan helpen, Mijn vraag is erg in de lijn van deze post, en kan geen meer relevante en/of recentere post vinden. Ipv een nieuwe post te starten een aanvullende vraag over jouw opmerking in dit antwoord. Jij geeft aan dat het aangifterprogramma de W&V winst uitrekent door: Echter in het aangifte-programma wordt duidelijk aangegeven bij de niet-aftrekbare posten, dat het gaat om VPB die je in het lopende jaar hebt betaald. In het probleem gaat het volgens mij om vpb die je in het volgende boekjaar gaat betalen over de winst van het lopende boekjaar. Of anders begrijp ik het verkeerd. Het lijkt me ook wel logisch, want als je je winst verhoogd met de nog te betalen VPB, dan wordt de winst weer hoger en de nog te betalen VPB ook. Zoals in deze post wordt geadviseerd boek ik de nog te betalen VPB (over het boekjaar 2016) niet als kosten en neem ik deze op als passiva onder crediteuren. In onderstaande tabel heb ik een sterk versimpelde weergave van mijn W/V en balans. Alleen de relevante posten staan erin. VW-D VW-C B-A B-P Eigen Vermogen Aandelen kapitaal storting 120 winstreserve (winst na belasting 2016) 2298 Kortlopende schulden crediteuren (vpb 2016 (20%(resultaat-KIA)) *) 292 Afschrijvingen afschrijving 790 Overige kosten Overige bedrijfskosten 3192 Financiering - en rentelasten Rentelasten leningen 67 Netto Omzet Omzet 21% 6612 Bijzondere baten en lasten bijzondere baten 27 subtotaal 4049 Winstsaldo voor belasting (VPB) 2590 Totalen 6639 6639 2710 Waarbij de VPB-KIA = 292: 20%(2590-28%*4026), met 4026 mijn netto investeringen in 2016. Ook ik heb dezelfde problemen met het programma en krijg de melding dat het saldo fiscalewinstberekening (2418) niet gelijk is aan het saldo winst-en-verliesrekening (2590). Dat is ook logisch, want 2418 is de som van het aandelenkapitaal en de winstreserve na belasting. Terwijl de 2590 vergeleken zou moeten worden met de 2298 (winstreserve na belasting) en de crediteurenpost 292 (VPB). Er staat ook expliciet in het aangifte-programma vermeld bij overige kortlopende schulden: Dat is dus precies zoals ik die geboekt heb. Ik snap echter ook wel dat het programma de vergelijking niet kan maken, want er is geen specificatie van vpb schuld als onderdeel van overige kortlopende schulden (terwijl die er wel is voor schuld omzetbelasting :( ). Ik heb inmiddels geen idee meer hoe ik dit moet rechttrekken. Toevoeging: Na een dag puzzelen, en het plaatsen van deze post, kreeg ik toch nog een helder moment, zo laat op de avond. Ik weet alleen niet of het nu echt helemaal klopt wat ik doe: Het aandelenkapitaal wat dus eigenlijk bij aanvang aanwezig was (dit is het eerste verlengde boekjaar okt-2015/2016 bij oprichting) heb ik bij aanvang van het boekjaar nu op 120 gezet, waarnaast ik dan de liquide middelen (saldo betaalrekening) ook van 0 naar 120 heb gezet bij aanvang van het boekjaar => hierdoor is de balans weer in evenwicht maar is de toename van eigen vermogen alleen de winstreserve na belasting. Als ik daarna inderdaad aangeef onder "niet aftrekbare posten" (waar bij nader inzien ook staat dat het niet alleen om betaalde VPB gaat, maar ook evt. "gepassiveerde" (dat heb ik dus gedaan door deze onder crediteuren op te nemen)) wat de VPB is, dan telt ie die netjes op bij de 2298, wat dan gelijk is aan de W/V winst van 2590. Alleen, heb ik toch nog het gevoel dat dit niet helemaal klopt. Want formeel genomen stond alles in het begin van het verlengde boekjaar op 0 en is de eerste handeling geweest het storten van het aandelen kapitaal. Dit maak het totale EV dan geen 2590 maar 2710 wat ik dan ergens in mijn W/V rekening zou moeten verwerken, waardoor de winst dus iets hoger uitvalt en ik dus een net iets hogere VPB moet betalen. Kortom, not sure if I am doing the right thing. Als iemand advies heeft? Alvast bedankt. -

Lening aan horeca-onderneming

Horecaondernemer plaatste een vraag in Financiering

Beste Allemaal, We zijn bezig met het opstarten van een horecazaak. Mijn compagnon en ik gaan het nodige storten/verstrekken aan onze Horeca BV. Omdat het een historische plek betreft hebben wij 10 personen gevonden die aan ons €10.000 willen lenen in ruil voor 5% rente in F&B (eten & drinken) per jaar. Omdat wij de zaak graag zonder bank op willen zetten en omdat we zo zeker zijn van 10 ambassadeurs willen wij graag met ze in zee gaan. Het betreft dus een 'zakelijke lening' Ons idee is om hier een aparte knop/post voor in de kassa aan te maken, zodat we jaarlijks uit kunnen draaien dat de geldverstrekker zijn €500,- besteed heeft en dus rente op de verstrekte lening gekregen heeft. Waar ik maar niet achter kom: 1. Mag de Horeca BV de rente betalen in een tegoed? En kan Horeca BV die betaalde rente nog aftrekken? 2. Wat betekent dit voor privé geldverstrekker? Zijn verstrekte lening wordt nog steeds belast in box 3 (vorderingen), hoe moet hij de ontvangen rente boeken, en wordt deze nog belast? Box I? 3. Wat betekent dit voor de zakelijke geldverstrekker(bv)? De bv geeft de rente aan als winst in haar aangifte Vpb en, zet de lening als vordering of lening uitgeleend geld op de balans? Kortom wordt dit als een zakelijke lening gezien, moeten we een melding van bij de belastingdienst maken of kunnen we het zoals bovenstaande uitvoeren? Kunnen jullie me op weg helpen? Alvast bedankt! Groet Tom -

Bijna DGA, eigen youngtimer in BV of niet?

prinsrachid reageerde op 100 Punten's vraag in Fiscale zaken

Pas op met dit soort berekeningen. Allereerst haal je zaken door elkaar. Je berekent de bijtelling op basis van de netto kosten voor jezelf (privé), terwijl je de btw-correctie dat niet is! De btw-correctie mag je namelijk als kosten voor de zaak boeken, waardoor de uiteindelijke kosten netto voor jezelf 40% lager zijn (Kosten zorgen immers voor een lagere Vpb-aanslag en uiteindelijk minder dividend- en inkomstenbelasting). Verder nog een waarschuwing voor de optie om de btw te corrigeren op basis van werkelijke kilometers. Woonwerkkilometer worden voor de btw niet als zakelijk gezien. Als je dus uitsluitend woonwerkverkeer hebt, heb je dus 100% btw-correctie (als je een sluitende kilometeradministratie hebt). Voor de Vpb/loon/inkomstenbelasting worden woonwerkkilometers wel als zakelijk gezien, dus mag je die allemaal (belastingvrij) vergoeden à 19 ct/km. -

Afwaarderen bedrijfspand

YOLO reageerde op YOLO's vraag in Fiscale zaken

Bedankt alvast voor de tips en commentaren. Het pand staat op de balans voor ca. 132k De vrije verkoopwaarde is door twee gecertificeerde makelaars getaxeerd op gemiddeld 69k De hoge balanswaarde komt door het faillissement waarbij er door mij teveel vooruit is betaald. Ik heb dat geld niet terug kunnen halen. Wellicht had ik dat destijds als kosten moeten boeken? Dat heb ik echter niet gedaan en zodoende staat het nog op de balans. Neemt niet weg dat het maar ca. 20k betreft en het pand dan nog steeds veel te hoog op de balans staat. Wat betreft de taxaties. NVM of niet de belasting accepteerd niet de taxatie van de vrije verkoopwaarde met het doel onderbouwing voor een afwaardering. De gemeente geeft ook geen aparte WOZ waarde voor het bedrijfspand omdat het tegen het huis is gebouwd en ik van beide de eigenaar ben. Ik overweeg nu dus verkoop aan mijn bv om zo de afschrijving te nemen. Ook kan de BV mij dan het pand weer verhuren hetgeen een voordeel opleverd. De huur is immers aftrekbaar in de eenmanszaak en word voor de veel lagere vpb belast. Wel betaal ik dan inderdaad de 6 % overdrachtsbelasting. Het pand terug naar prive halen kan natuurlijk ook maar dan krijg ik wel te maken met de TBS regeling. Wat is wijsheid.... -

Beste Leden, Wat moet ik activeren. Ik heb een Laptop gekocht, met de volgende zaken: Hp Pro €889,= Adv. Docking station € 258,= HP Care Pack € 119,= Brother printer € 141,= Muis € 38,= MS OfficeStd 2016 € 390,= Ik zou het liefste zoveel mogelijk de kosten in boeken en de laptop, is boven de € 450,= alleen maar activeren. Het scheelt immers onder aan de streep vpb last. Maar ik weet niet of dit wel mag, immers het één kan niet zonder het ander. Wie kan mij helpen? Groet, Bram [verandering: titel]

Beste Leden, Wat moet ik activeren. Ik heb een Laptop gekocht, met de volgende zaken: Hp Pro €889,= Adv. Docking station € 258,= HP Care Pack € 119,= Brother printer € 141,= Muis € 38,= MS OfficeStd 2016 € 390,= Ik zou het liefste zoveel mogelijk de kosten in boeken en de laptop, is boven de € 450,= alleen maar activeren. Het scheelt immers onder aan de streep vpb last. Maar ik weet niet of dit wel mag, immers het één kan niet zonder het ander. Wie kan mij helpen? Groet, Bram [verandering: titel] -

Voorlopige aanslag vennootschapsbelasting

Easy does it reageerde op MoRis's vraag in Fiscale zaken

Hallo, Voor de commerciële winst is het gebruikelijk de belasting over de winst in de Resultatenrekening te boeken. Dus vpb over winst resultaatpost A/ te betalen vpb balans. Op aanslag betaalde belasting boek je dan tegen op de balanspost te betalen vpb. Alleen als de aanslag afwijkt van de gereserveerde post boek je dat verschil af op het commerciële resultaat. (Of je maakt bezwaar afhankelijk welke berekening juist is!). In de fiscale winstberekening kun je vpb niet ten laste van de fiscale winst brengen en dan boek je het als vermogensmutatie. Maar dat is dus meestal in de vpb aangifte. Succes! -

Voorlopige aanslag vennootschapsbelasting

Monique de Vos reageerde op MoRis's vraag in Fiscale zaken

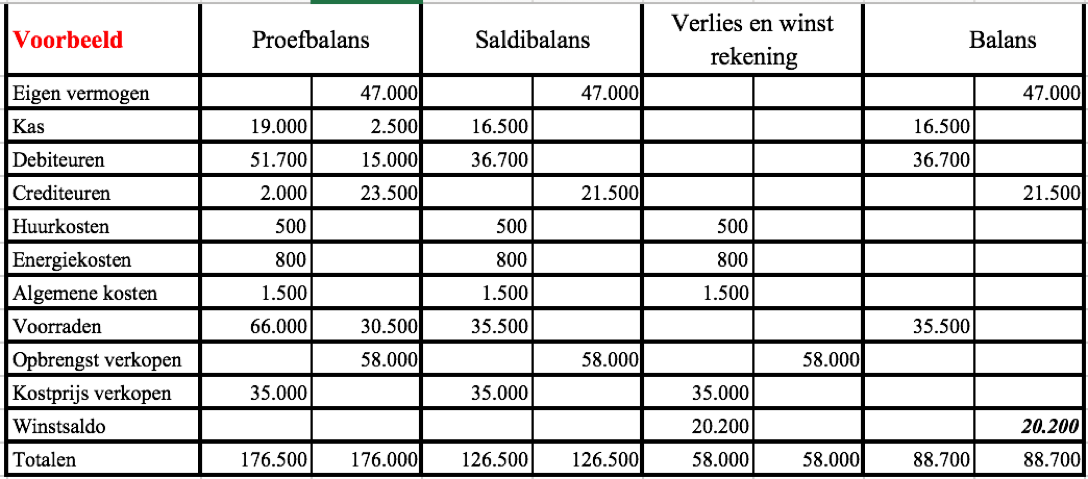

Hallo, in mijn zoektocht naar een antwoord en tevergeefs allerlei sites afgestruind te hebben, kom ik met mijn vraag toch het dicht in het buurt van de disussie in deze topic. Ik realiseer me dat hij al een paar jaar oud is, maar de vraag is nog steeds relevant en het leek me niet nodig om een nieuwe topic te starten. Op mijn vraag: hoe boek ik vennootschapsbelasting zijn een aantal antwoorden te vinden, bijv: http://www.administratievoeren.nl/vennootschapsbelasting.html En ook in de topic waar ik nu in post vindt ik de reactie van moderator Joost Rietveld die aangeeft dat "de VPB is geen kostenpost, maar een balanspost." en dat: "De VPB gaat ten laste van de winstreserve. Het drukt dus niet de winst, maar wel hetgeen je uiteindelijk aan de winstreserve kunt toevoegen. Die bestaat namelijk uit winst na VPB." Allemaal duidelijk, maar toch wordt de VPB geboekt op een 9.. rekening die een winst/verlies rekening is. Als voorbeeld, zoals ik dacht het goed aan te pakken: betaalrekening | VPB huidig jaar | Vennootschapsbelasting 111000-D 111000-C | 134020-D 134020-C | 910001-D 910001-C ----------------------------------------------------------------------------------------------------- Te betalen VPB | 4040 | 4040 Betaalde VPB 4040 | 4040 | Uiteindelijk wordt de betaalrekening gecrediteerd (welke een balansrekening is), waartegen een Vennootschapsbelasting boeking van het gelijke bedrag debet staat (op de 9... rekening) Ik had deze 9... rekening echter ook als een balans rekening gezien. Als ik echter de 9.. rekening als een winst/verlies rekening zie, weet ik niet meer hoe ik dat moet doen in de kolommenbalans. Ik heb destijds, toen ik begon als voorbeeld de bijgevoegde kolommenbalans gebruikt. Hierin is dus het resultaat (voor belasting) 20200. Hoe boek ik nu die 4040 in de winst- en verliesrekening? => Debet? En dan? Ook in een andere topic discussie op dit forum zie ik dan weer dat ik een aparte grootboekrekening "9999 Resultaat" moet hebben die waarop het resultaat na belasting/Winstreserve/… geboekt moet worden, of beter gezegd: Het winstsaldo voor belasting wordt hierop geboekt en daarna wordt de VPB dan weer ten laste van deze rekening geboekt. Dit zou een balansrekening moeten zijn (Dit hoort nl aan de rechterkant op de balans rekening thuis lijkt mij, tesamen met het eigen en vreemd vermogen, net zoals het winstsaldo in de voorbeeld balans die ik heb bijgevoegd). Maar Grootboekrekeningen uit de 9… serie heten winst/verliesrekeningen te zijn. Conclusie: ik denk iedere keer dat ik er ben, maar vind dan toch weer een fout in mijn redenatie. Ik ben al twee dagen aan het googlen, en ook dit forum aan het afstruinen en krijg mijn vinger er niet achter. Als iemand me hiermee kan helpen ben ik hem/haar erg dankbaar. Als iemand me een goed boek "boekhouden" kan aanbevelen waar ik juist dit soort details in terug kan vinden houd ik me ook aanbevolen. Want dit soort vragen krijg ik nergens beantwoord in de online resources, of het nu voorbeeldmodellen of online boekhoudcursussen zijn …