-

Kleine Ondernemers Regeling (KOR)

Joep461 plaatste een vraag in De overheid en ondernemers

Goedemiddag, Ik heb een aantal vragen met betrekking tot de KOR. Ik wil namelijk graag starten met een handelsonderneming in tweedehands motorsport artikelen. Ik zit met de volgende vragen waarop ik geen antwoord kan vinden op het web: -Als ik een tweedehands artikel/onderdeel koop voor €1000 en ik verkoop deze voor €1200, geldt voor mijn omzet dan alleen de marge? (=1200-1000=200 euro). of het volledige verkoopbedrag? -Geldt er een minimaal aantal uren dat aan de onderneming moet worden besteed voor de KOR? Ik wil het namelijk naast mijn fulltime baan als engineer gaan doen. -Kan ik zakelijk rijden met het bijbehorende wegenbelastingvoordeel? of geldt ik voor de belastingdienst niet als ondernemer? Alvast bedankt! Mvg Joep -

Vragen over start in de meubel branche

Jasper88 reageerde op Jasper88's vraag in Ondernemingsplan en businessplanning

Beste Bart, Hartelijk bedankt voor je reactie. De doelgroep, of het marktsegment waar ik actief wil worden, is die van de hogere klasse meubels, zowel in kwaliteit als prijs. Denk bijvoorbeeld aan Bolia of Muuto als concurrenten. Mijn doel is ook om meubels met een Scandinavische stijl te maken, waarbij een eettafel bijvoorbeeld tussen de €2000 en €3000 euro kost. In dit marktsegment zijn meerdere merken, zoals de twee bovengenoemde, en winkels die deze merken aanbieden actief, maar ik ben dus niet bekend met de gebruikelijke afspraken in deze branche. Heb jij een idee van de marge die een winkel verlangt? En wat de gangbare afspraken zijn omtrent showroommodellen? Zelf de maximale winst eruit halen is niet mijn doel, maar tegelijkertijd wil ik natuurlijk wel mijn eerlijke deel ontvangen en mij bovenal niet in de luren te laten leggen door mijn gebrek aan ervaring in deze branche. Hoor graag weer van je! Met hartelijke groeten, Jasper -

Voorlopige aanslag verlagen ivm rente spaarrekening

Roel J reageerde op davegrohl's vraag in Fiscale zaken

Hallo Davegrohl Welkom! Vergeet de belastingrente die je moet betalen volgend jaar ook niet mee te wegen De belastingrente is per 1 januari verhoogd naar 10 procent. de toprente op een spaarrekening is op moment 3,5% als je 1000 euro per maand spaart levert dat in 12 maanden 226 euro op. tel er nog een half jaar bij zit je op ~350 euro. Stel je moet 13 weken rente betalen over je aanslag inkomstenbelasting (toevallig) ook 12000 euro. 12000 x 10% = 1200 / 4 = 300 euro En dit is even de versimpelde berekening.. kortom je 1,5 jaar "rendement" verdampt net zo hard aan de andere kant door de hoge belastingrente. Mijn advies? Betaal je voorlopige aanslag en als je in de uitstelregeling zit betaal dan liever elke maand paar tientjes teveel dan te weinig want ook over een teruggave krijg je meestal ook 10% rente vergoed. Mijn mening: Het is en blijft gerommel in de marge.. zelfs als je aanslag 20 of 30K bedraagt. Focus je op ondernemen dat geeft vele malen meer rendement dan een paar duiend euro belasting te gaan zitten oppotten een spaarrekening. -

Excel formules

Bert. reageerde op Leonora's vraag in ICT, Automatisering en internet

Daar heb ik je al twee antwoorden op gegeven, afhankelijk van of je het uitdrukt in een percentage van de inkoopprijs (1095%) of verkoopprijs (90,9%). Dan nog maar eens de vraag van wat je bedoeld met marge? Een marge is een plus of min berekening, jij bent aan het delen..... -

Excel formules

Bert. reageerde op Leonora's vraag in ICT, Automatisering en internet

Wat bedoel je met marge bruto? De marge ex BTW is B3/1,21-A3, dat is hetzelfde als E toch? Het netto winstpercentage hangt er vanaf of je uitgaat van de inkoop of verkoopprijs, dus C3/A3, of 1-(A3/C3). -

Transferpricing tussen GmbH en eenmanszaak

Lex123 plaatste een vraag in Internationaal ondernemen

Goedemiddag leden, Ik ben van plan een Duitse GmbH op te zetten waar ik inkopen ga doen op een locatie vlak over de grens. Deze inkopen worden vervoert en verkocht naar mijn Nederlandse eenmanszaak. Nu vraag ik mij af wat voor tarieven ik voor deze transacties moet rekenen. Ik lees veel op internet over transfer pricing en dat het zakelijke prijzen moeten zijn die je ook naar derden rekent. Mijn vraag dus: Hoe bepaal je de deze marge die je moet hanteren? Verder vraag ik mij af hoe het zit met de BTW verleggen naar je eigen eenmanszaak. Is dit gewoon toegestaan? Normaal maak ik dan een afhaalverklaring, maar om dit naar jezelf te doen lijkt me vreemd. Ik hoop dat jullie mij kunnen helpen hiermee. Mvg, Lex -

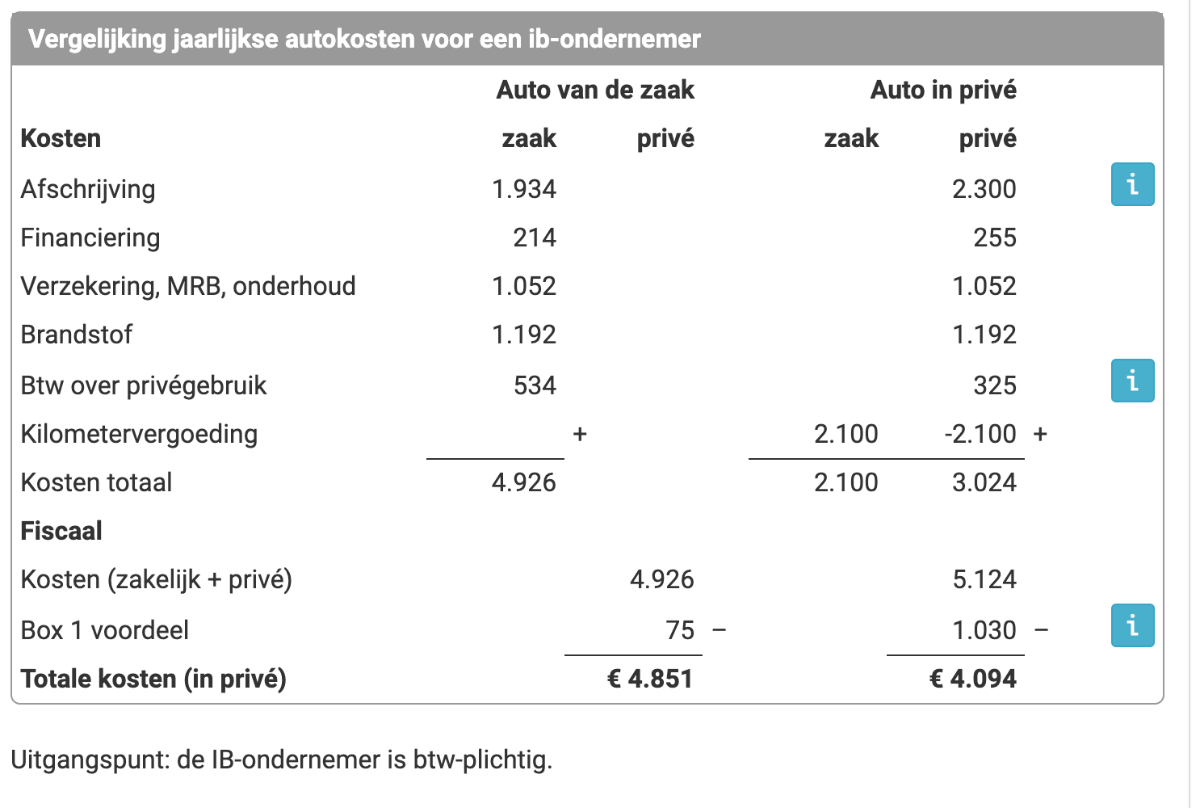

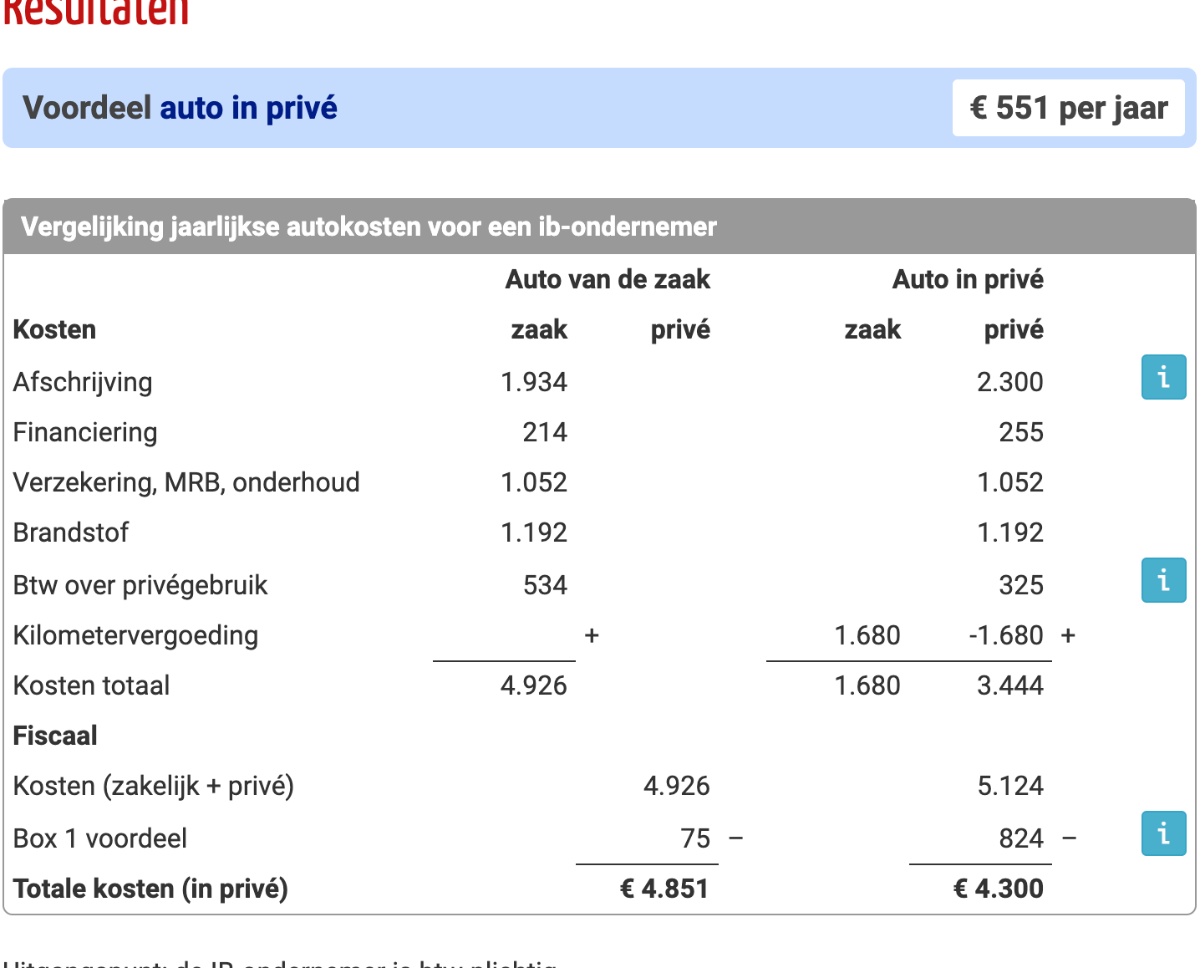

Auto zakelijk/privé: wie kan mij helpen?

KAGOJO plaatste een vraag in Fiscale zaken

Goedeavond allemaal, Ik ben een startende ZZP-er en wil een zo-goed-als-nieuwe auto kopen. Vraag is even zakelijk kopen btw auto/zakelijk kopen marge auto/ prive kopen marge auto. Volgens mij zijn dat de keuzes die ik heb. Ik heb veel gegoogled en berekenhet.nl gehanteerd. Maar kom er niet aan uit. Berekenhet.nl laat maar een minimaal verschil zien van zo'n 500-700 euro per jaar netto, in het voordeel als je de auto op prive zet. Kort door de bocht, kan iemand mij adviseren in wat te doen? Catalogusprijs auto 21500 euro aankoopprijs auto 18500 euro (auto is 10 mnd oud, btw auto) zie onderstaande 2 berekeningen, mijn km's verschillen nogal, afhankelijk vd opdrachten die ik krijg. Daarom 1 berekening uitgevoerd met 8000 zakelijke km.7000 prive km, en een berekening met 10000 zakelijke kms/ 5000 prive. Als ZZP kan ik de btw aftrekken, ofwel kost me de auto dan nog maar 15300 euro. Als prive kan ik dat niet. Klopt het dat ik -als het een btw auto betreft en geen marge auto ik 2.7% de eerste vier jaar moet bijbetalen aan btw correctie bijtelling-, ook al staat hij op prive als ik de zakelijke km's declareer voor 0.21 per km, als autokosten. Ik verreken nu ook de btw naar rato gereden zakelijke/prive km's, en onderhoudskosten btw naar rato. De afschrijving kan ik bij zakelijk inbrengen ook een bedrag aan terugkrijgen, omdat ik dat kan opvoeren als autokosten. Ook onderhoudskosten etc. kan ik dan als ik deze zakelijk inbreng verkleinen zakelijk omdat ik daar dan geen inkomsten belasting hoef te betalen daarover. De bijtelling komt neer op 398 euro per maand bruto , netto 223 euro per maand , 2676 euro per jaar zegt berekenhet.nl Ofwel simpel geredeneerd, als ik kijk naar vaste kosten (MRB 432 euro per jaar, verz kn 732 euro per jaar, onderhoudskosten 750 euro per jaar , is samen 1914 euro per jaar) kom ik op het volgende: Prive Aankoop 18500 euro (even uitgaande van een marge auto,zie niet het voordeel van een btw auto bij prive aanschaf?) zakelijke km's declaratie 10000 km x 0.21 = 2100 euro en hiervan zeg geen 35% belasting betalende. = voordeel 735 euro per jaar ofwel aanschaf 18500 euro en 735 euro per jaar voordeel naast voordeel btw hieronder Voordeel btw voor 2/3 terugvorderen (10000/15000 km) van brandstof en onderhoudskosten Zakelijk Aanschaf 15289 euro , want btw krijg ik terug Afschrijvingskosten over 5 jaar, met restwaarde 7000 euro, 1657 per jaar, 35% belasting minder te betalen =voordel 580 euro per jaar MRB, onderhoudskosten, verz kn, alle 35% minder belasting aan deze kn = 1914x35%=. voordeel 670 euro per jaar Bijtelling kosten netto zo'n 2676 euro. Ofwel aanschaf 15289 euro en voordel 580+670= 1250 euro per jaar voordeel Bijtelling wel 2676 euro. Ofwel nadeel 1426 euro per jaar? Concreet: bovenstaande berekeningen zijn vast en zeker even heel erg in hoofdlijnen, en mogelijk ook niet kloppend ben echt een leek hierin. Concreet de vraag: uitgaande van een wisselend aantal km's , verwachting max 15000-17500 km per jaar, waarvan zo'n 7000-10000 km zakelijk gereden, wat kan ik in dit geval het beste doen? De auto zakelijk kopen en dan een btw auto of prive aankopen en houden en marge auto (of btw auto, maar neem aan van niet?) Als iemand mij hierbij kan helpen, heeeel graag!

-

Excel formules

DaMedia reageerde op Leonora's vraag in ICT, Automatisering en internet

De marge kan niet groter zijn dan het verschil tussen inkoop en verkoop, dus je kunt zelf bedenken dat je formule niet klopt. De formule met som() gebruik je om het totaal van de producten op te tellen, je vraag was om per product de formules te geven. Zie reactie van 3 uur geleden. -

Excel formules

Leonora plaatste een vraag in ICT, Automatisering en internet

Hoi, Wie van jullie slimmeriken kan mij verder helpen met een drietal excel formules? Ik heb een inkoopprijs (IP) ex BTW en een verkoopprijs (VP) incl BTW. Ik zou graag de excel formules willen weten voor de volgende 3 zaken. 1. Marge bruto tussen IP en VP 2. Het netto winstpercentage ex btw 3. het netto winstbedrag ex btw. Ik kom hier niet helemaal uit. kolom a kolom b kolom c kolom d kolom e IP ex btw VP incl btw Marge bruto Netto % ex btw Netto ex btw € 0,55 7,95 Ik zie jullie reacties graag tegemoet. Bij voorbaat dank! -

Verhuizen naar a1 locatie?

Pieter__VH reageerde op Ondernemer1978's vraag in Groei!

Is de huur nu 15% van de brutowinst met (BV) of zonder (eenmanszaak/VOF) jullie salaris meegerekend? Hoeveel % van de bezoekers komt nu gericht (als je dat niet weet kun je dat peilen bij ze), en hoeveel % komt spontaan? Ik bedoel: met kleren kun je getriggerd worden door iets in de etalage, terwijl je bij een brillenwinkel niet zoveel spontane mensen hebt die denken goh leuke bril, hier ga ik naar binnen. Heb je concurrentie in de binnenstad (ben je 1 van de 40 damesmode zaken, of verkoop je iets exclusiefs waarvoor men alleen bij jou terecht kan)? Het is heel lastig om zonder informatie tot een goed beeld te komen. Neem wel even 1 hele grote factor mee: personeel. Jullie zijn nu met zijn vieren. Wanneer heb je een vijfde nodig? Is dat als je 20% meer klandizie hebt? Of zit er rek in tot 50% alvorens je een nieuw personeelslid nodig hebt? Hoeveel kost een personeelslid je per jaar, en wat is je marge? Ik bedoel te zeggen: staar je niet blind op alleen de huurprijs. Even fictief: Als je omzet 600k is, brutowinst na personeel maar voor eigen opames 120k en als je huurprijs van 18k naar 36k gaat, en je met 20% meer omzet (naar €720k) een vijfde personeelslid nodig hebt die je 40k per jaar kost, waarbij de brutomarge op die extra 120k 30% oftewel 36k is betekent het dat je onderaan de streep 22k minder overhoudt (18k extra huur, en 4k voor het extra personeelslid wat zich niet volledig terugverdiend). Cijfers in de toekomst blijven altijd gissen, maar een aantal dingen kun je wel schatten en kun je een best- en worst case scenario op papier zetten. Grofweg heb je nodig: - huidige huur - nieuwe huur - huidige omzet - huidige winst - gemiddelde bruto marge op iedere extra euro omzet die je maakt - hoeveel % meer klandizie verwacht je (best- en worstcase) - hoeveel % meer klandizie kun je aan met je huidige personeel - wat zou een nieuw personeelslid je kosten (per jaar incl vakantiegeld, pensioen, etc, maar hoeft natuurlijk niet fulltime te zijn) -

Auto zakelijk/privé: wie kan mij helpen?

Joost Rietveld reageerde op KAGOJO's vraag in Fiscale zaken

Je kunt ook een btw auto privé kopen. Bovendien kun je de keuze 'zakelijk of privé' per wet bepalen, dus een btw auto hoeft voor de inkomstenbelasting niet per se zakelijk te zijn, omdat je die keuze al gemaakt hebt voor de btw. Dus 2 soorten auto's: met btw of margeauto. En dan heb je per belastingsoort de keuze zakelijk of prive. Dat zijn dus 8 keuzes: IB zakelijk BTW privé IB zakelijk BTW zakelijk IB privé BTW privé IB privé BTW zakelijk En dat per auto: BTW of marge. Altijd heel veel rekenwerk voor een uitkomst die altijd minder oplevert dan je verwacht. Mijn tip: ga eerst een auto uitzoeken die je bevalt. Dan heb je daarna nog maar 4 keuzes te maken -

BTW auto, maar wil km's declareren

deno plaatste een vraag in Fiscale zaken

Dag allen, ik heb een mooie auto gevonden die ik graag zou willen aanschaffen. Nu is dit een "BTW-auto". Echter, afgelopen jaren heb ik mijn auto altijd op de zaak gehad, maar eerlijk gezegd zag ik de voordelen er niet zo van in. Vind het teveel gedoe en einde van de rit zie ik het voordeel er niet zo van in, uiteindelijk betaal je een hoop bijtelling over het gebruik en ook btw-bijtelling; verder is het administratief altijd een gedoe. Het liefst lever ik gewoon jaarlijks mijn km's in en declareer ik die. Misschien is dat financieel iets minder voordelig, maar veel minder gedoe. Probleem is dat als ik deze auto in privé aankoop, de auto omslaat in een zgn. 'marge-auto'. Bij inruil in de toekomst is die daardoor gelijk minder waard. Hoe kan ik alsnog de auto als 'BTW auto' houden, maar de auto verder zo veel mogelijk buiten het bedrijf houden c.q. privé rijden en gewoon km's declareren. Had ergens ooit iets gelezen dat je voor de BTW ondernemer kan zijn, zonder dat je dat voor de IB of VPB bent... wellicht zit daar een opening. Hoop dat dat de vraag een beetje duidelijk is. Mogelijk hebben jullie hier zelf al een keer naar gekeken. -

In een eerdere reactie suggereerde je nog dat de klant twee opties had: Volgens mij is die eerste vraag ook de achterliggende gedachte van Melvin z'n vraag. Het is duidelijk dat verkoper de fout heeft gemaakt door het verkeerde mee te geven, maar aangezien koper in dit geval voor de gratis mogelijkheid tot afhalen heeft gekozen, is Melvin benieuwd of hij juridisch gezien 'gedwongen' kan worden om kosteloos af te moeten leveren bij de klant. Als de koper bij de initiële bestelling voor huislevering had gekozen had diegene daarvoor betaald en was er vermoedelijk enige marge geweest voor verkoper om daaruit de nalevering te 'betalen'. De suggesties en adviezen die vervolgens uit service oogpunt worden gegeven lijken me relevant, maar doen niets af aan de vraag van Melvin wat zijn positie juridisch gezien is.

In een eerdere reactie suggereerde je nog dat de klant twee opties had: Volgens mij is die eerste vraag ook de achterliggende gedachte van Melvin z'n vraag. Het is duidelijk dat verkoper de fout heeft gemaakt door het verkeerde mee te geven, maar aangezien koper in dit geval voor de gratis mogelijkheid tot afhalen heeft gekozen, is Melvin benieuwd of hij juridisch gezien 'gedwongen' kan worden om kosteloos af te moeten leveren bij de klant. Als de koper bij de initiële bestelling voor huislevering had gekozen had diegene daarvoor betaald en was er vermoedelijk enige marge geweest voor verkoper om daaruit de nalevering te 'betalen'. De suggesties en adviezen die vervolgens uit service oogpunt worden gegeven lijken me relevant, maar doen niets af aan de vraag van Melvin wat zijn positie juridisch gezien is. -

Paarden kosten aftrekbaar?

Equipo reageerde op Equipo's vraag in Fiscale zaken

Bedankt voor de reactie Joost! Ja maar op DIT moment minimaal. De kosten zijn in totaal €400,- per maand voor de paarden. Grofweg blijft er dan dus €200 per maand aan winst over. In januari start er een een client bij mij met een contract voor een jaar (vergoed vanuit gemeente) die 4 keer per maand komt a €75,- per sessie. Dan zou de winst die overblijft als ik paarden kosten zou aftrekken dus al €500,- zijn. Tel je de twee dagen freelance erbij dan praten we over +/- €2500 winst per maand er bij. Maar heel sec gebruik ik daarvoor niet mijn paarden, maar de paarden bij het bedrijf waar ik mezelf aan verhuur. Dus dat zou dan weer niet uitmaken voor het fiscale ondernemerschap? Eigenlijk is alle omzet tot nu toe me tot zo ver komen "aanwaaien". Ik heb deze klanten niet actief gezocht, benaderd, of voor geadverteerd. Ik verwacht redelijkerwijs (maar kan niet garanderen) dat als ik wat meer tijd (wat ik vanaf januari dus heb) en budget stop in bloggen/vloggen/social media/adverteren/netwerken met scholen/dokters/gemeentes dat ik meer klanten krijg. Laat ik het zo zeggen: als dat niet het geval is moet ik me na een tijdje toch gaan afvragen of ik niet toch weer een baan in loondienst moet gaan zoeken. Misschien moet ik de vraag anders insteken: mogen de paardenkosten alleen worden afgetrokken op het moment dat de kosten een minimaal percentage zijn van de gemaakte winst door die paarden? Dus bijvoorbeeld als de paarden €600 "verdienen" en €400 kosten maken is de marge te minimaal en mag het niet, maar als de paarden €1500 "verdienen" en €400 kosten maken is dat verhoudingsgewijs wel genoeg voor fiscaal ondernemerschap? Zijn daar maatstaven or regels voor die ik er op kan na slaan? -

Excel formules

Leonora reageerde op Leonora's vraag in ICT, Automatisering en internet

Bedankt voor jullie reacties. De eerste formule (Kolom C) die ik zoek is de marge tussen IP 0,55 (ex btw) en VP 7,95 (incl btw). =Som(kolom b2/kolom a2) uitkomst 14,45 In de derde formule (kolom E) zie ik wat ik aan een product ex btw verdien (6,57 - 0,55). =SOM(kolom b2/1,21-kolom a2) uitkomst € 6,02 Maar waar ik nu complete kortsluiting van krijg, en dat ligt beslist aan mij, is hoe ik die uitkomst van € 6,02 omgezet krijg naar een percentage? -

Doorverkoop bedrijfsmiddel op Marktplaats

avanderwerf plaatste een vraag in Fiscale zaken

Hallo allen, Ik wil mijn in 2019 zakelijk aangeschafte microfoon (€144 incl. btw) doorverkopen op Marktplaats. De btw over deze 144 euro is na aankoop al teruggevraagd bij de Belastingdienst. Ik verwacht deze microfoon te kunnen verkopen voor €110 (incl. btw). Wat betekent dit boekhoudkundig? - Stuur ik een factuur naar de klant op Marktplaats? - Betaal ik de teruggevorderde btw minus de btw van marktplaats-verkoop bij de volgende relevante OB-aangifte? - Vergeet ik een belangrijke regeling of andere details? Marge-regeling lijkt mij n.v.t. Alvast bedankt! -

Wehkamp retourkosten van 50 cent per artikel

Yen_Kee reageerde op Domé's vraag in Commercie en marketing

Wij bieden klant 3 mogelijkheden - zelf terug brengen naar ons magazijn - retourneren op eigen kosten - retourneren via ons verzendnetwerk (met een pittig retourbedrag) Wij hebben een shop waar we 2 soorten verzendstromen hebben: pakketverzending (DHL, PostNL enz), en stukgoed (speciale vervoerders met bijbehorend tarief). Retour gaat dan ook via stukgoed(tarief). Wij rekenen een vrij pittig bedrag voor de retourkosten (daadwerkelijke retourkosten + ongeveer de helft van de verzendkosten), om daarmee ongeveer de helft te dekken voor de terug te betalen verzendkosten waar consument recht op heeft). Zo verzachten we de spreekwoordelijke pijn. Resultaat: Klant met pakketgoederen kiest ervoor om dit zelf bij een pakketpunt te retourneren en betalen (wij nemen de terug te betalen initiële verzendkosten voor ''ondernemersrisico'') i.v.m. te hoge retourkosten via de shop. Klant met stukgoed (grote artikelen dus) krijgt de stevige retourkosten voor haar rekening (omdat zelf brengen vaak geen optie is). Daarmee hebben we dan ongeveer de helft van de initiële verzendkosten terug. Pakketgoederen (zeg +- 6eur) is iets dragelijker dan Stukgoed (+- 25Eur) in de marge. Wij beseffen ons dat dit waarschijnlijk ook een stukje omzet kost, omdat stevig betalen voor retourkosten afschrikt. We hebben echter ook een vrij laag (< 1%) retour percentage. Dat hebben we liever, omdat een retourbehandeling bij onze producten intensiever is dan alleen het product weer terug leggen op het schap. -

Auto (kosten) in Personal Holding of Werkmij

huttenkloas87 plaatste een vraag in Fiscale zaken

Hoi, Mijn onderneming heeft een standaard holding werkmij structuur. Verloning gaat via de gebruikelijke route werkmij --> man fee (PH) --> DGA salaris (PH). Ik wil een auto op naam van de zaak kopen. Onder andere in dit topic lees ik hierover logische dingen. "Een auto in eigendom gaat via de holding. E.e.a. uit oogpunt van risico en de gevolgen bij faillissement (bezit in holding, verplichtingen in de werkmij)". Omdat ik op de payroll sta van de Holding lijkt het me logisch dat de auto ook in de Holding wordt geactiveerd. Ik gebruik de auto ook privé dus ik zal ook te maken krijgen met bijtelling. De verloning vindt ook plaats in de PH dus de bijtelling kan mooi mee worden genomen in de verloning. Doordat de auto op naam van de PH staat heeft dit als gevolg dat MRB kosten en verzekeringskosten, afschrijving en dergelijke ook in de PH terecht komen. De werkmij zal de auto echter gebruiken om de dienstverlening te kunnen aanbieden. Omdat de auto op naam staat van de PH heb ik de volgende vragen: 1. moeten alle kosten (ook onderhoud, benzine e.d.) in de PH worden verantwoord omdat deze de auto in bezit heeft, auto zal in praktijk enkel door de werkmij worden gebruikt.. 2. mag ik ook alle auto gerelateerde kosten doorberekenen aan de werkmij omdat a. de werkmij de auto gebruikt en b. ik anders structureel verlies zal draaien in de PH (marge tussen opbrengsten vanuit man fee en kosten vanuit DGA salaris, autokosten en overige kosten is namelijk te laag om alle kosten te kunnen dragen). Uiteraard zonder rekening te houden met deelnemingswinsten maar de aangifte VPB zal er zonder rekening te houden met vrijgestelde deelnemingswinsten verliesgevend uitzien. 3. moet deze doorberekening/doorbelasting incl. btw? (lijkt mij onnodig BTW rondpompen..) -

Margeregeling BTW bij verkopen aan het buitenland

medewerker123 reageerde op medewerker123's vraag in Fiscale zaken

Maar wij pakken wel een marge per transactie. En op die marge staan we btw af in Nederland. We willen nu weten hoe dit zit met verkopen naar België -

BTW op offerte inkoopdienst

Heuts e-Commerce plaatste een vraag in Fiscale zaken

Beste lezer, Ik heb een vraag betreft de BTW. Ik lever een inkoopdienst aan voor ondernemers. Deze ondernemers kopen via mij producten in. Ik koop deze producten DDP in. Hier zit dus geen BTW in, en de klant kan dus op deze inkoop geen BTW verrekenen, want ik heb er ook geen BTW op betaald. Echter op het stukje 'dienst' hoort wel 21% BTW te zitten. Ik moet dan dus in mijn offerte de diensten splitsen. Op deze manier kan een klant de marge zien, hetgeen ongewenst is. Hoe kan ik dit oplossen? Ik hoor graag van iemand! Mvg, Niels Heuts -

Globalisatiemethode BTW met One Stop Shop Regeling (éénloketsysteem)

Bert. reageerde op melseru's vraag in Fiscale zaken

https://www.belastingdienst.nl/wps/wcm/connect/nl/btw/content/omgaan-btw-goederen-leveren-buitenland-vanaf-1-juli-2021 Als je deze tool gebruikt dan is de uitkomst bij margegoederen als volgt: Bent u de leverancier? JA Installeert of monteert u de goederen? NEE Worden de goederen in verband met de levering vervoerd? JA Begint het vervoer buiten de EU? NEE De goederen worden vervoerd naar een: ander EU-land Levert u nieuwe of bijna nieuwe vervoermiddelen? NEE Past u de margeregeling toe? JA Waar begint het vervoer van de goederen? Nederland Maakt u gebruik van de kleineondernemersregeling? NEE Resultaat De levering is belast in Nederland. Wat moet u doen? Pas de margeregeling toe, net als bij margegoederen die u binnen Nederland verkoopt. Noteer 'margeregeling' op de factuur. Geef de levering en de btw over de marge aan in rubriek 1 van de btw-aangifte. Geef de levering niet op in de Nederlandse opgaaf intracommunautaire prestaties. Pas als je kiest om de margereling niet toe te passen komt de keuze voor OSS in beeld. Logische conclusie na gebruik van deze tool is dan ook dat OSS niet bedoeld is voor margegoederen -

BTW op offerte inkoopdienst

Bert. reageerde op Heuts e-Commerce's vraag in Fiscale zaken

Als we er even vanuit gaan dat hier inderdaad sprake is van dubieuze dropshipping dan bestaat de kans dat TS zich ook nog schuldig maakt aan het meewerken aan een incorrecte douane aangifte, De waarde waarvoor aangegeven wordt zal waarschijnlijk die van de verkoop door de Chinees aan TS zijn. Als je de marge beschouwt als bemiddelingskosten kan de douane zich op het standpunt stellen dat die kosten deel uitmaken van de douanewaarde, ook kan de douane de transactie tussen TS en zijn klant beschouwen als de basis voor de douanewaarde (first sale, last sale problematiek). In beide gevallen kan er sprake van een te lage douanewaarde waarbij de schatkist dus invoerrechten misloopt. -

Margeregeling bij montage en demontage

Cosara reageerde op HokVanHandel's vraag in Fiscale zaken

Ik zou willen stellen dat … eens marge, altijd marge. Met de assemblage van een computer met uitsluitend tweedehands onderdelen, blijft het een tweedehands computer. Daar staat tegenover … “Als u handelt in margegoederen, kunt u de btw berekenen over de winstmarge in plaats van over de verkoopprijs. U mag bij alle margegoederen ervoor kiezen om btw te berekenen over de verkoopprijs in plaats van over de winstmarge. Dat is voordelig als uw klant ondernemer is en recht heeft op aftrek van btw.” Toepassing van de margeregeling is geen verplichting. Administratie gezien lijkt mij dat btw in rekening brengen een stuk makkelijker is. Daarmee kan je arbeid, gebruikte en nieuwe onderdelen onder één noemer zetten. -

Bedrijf vraagt tegemoetkoming

Tegemoetkoming reageerde op Tegemoetkoming's vraag in Contracten en aanverwante onderwerpen

Wederom bedankt! Wij hebben algemene voorwaarden die de klant bij uitchecken dient te accepteren. Wij hebben deze doorgenomen maar kunnen niet concreet iets lezen over een situatie als deze zover wij kunnen lezen: 1. Algemeen 1.1 Deze algemene voorwaarden zijn van toepassing op alle aanbiedingen van xxx.nl. De voorwaarden zijn voor een ieder toegankelijk en opgenomen op de internetsite van xxx.nl. Op verzoek zenden wij u een schriftelijk exemplaar. 1.2 Door het plaatsen van een bestelling geeft u te kennen dat u met de leverings- en betalingsvoorwaarden akkoord gaat. xxx.nl behoud zich het recht voor haar leverings- en/of betalingsvoorwaarden na het verstrijken van de looptijd te wijzigen. 1.3 Tenzij schriftelijk anders is overeengekomen worden de algemene of specifieke voorwaarden of bedingen van derden niet door xxx.nl erkend. 1.4 xxx.nl garandeert dat het geleverde product beantwoord aan de overeenkomst en voldoet aan de in het aanbod vermelde specificaties. 2. Levering 2.1 Levering vindt plaats zolang de voorraad strekt. 2.2 In het kader van de regels van de koop op afstand zal xxx.nl bestellingen tenminste binnen 30 dagen uitvoeren. Indien dit niet mogelijk is (doordat het bestelde niet op voorraad is of niet meer leverbaar), of er is om andere redenen vertraging, of een bestelling kan niet danwel slechts gedeeltelijk worden uitgevoerd, dan ontvangt de consument binnen 1 maand na plaatsing van de bestelling bericht en heeft hij in dat geval het recht de bestelling zonder kosten en ingebrekestelling te annuleren. 2.3 Aan de leveringsplicht van xxx.nl zal, behoudens tegenbewijs, zijn voldaan zodra de door xxx.nl geleverde zaken een keer aan de afnemer zijn aangeboden. Bij bezorging aan huis strekt het rapport van de vervoerder, inhoudende de weigering van acceptatie, tot volledig bewijs van het aanbod tot levering. 2.4 Alle op de internetsite genoemde termijnen zijn indicatief. Aan de genoemde termijnen kunnen derhalve geen rechten worden ontleend. 3. Prijzen 3.1 Prijzen worden binnen de looptijd van de aanbieding niet verhoogd, tenzij wettelijke maatregelen dit noodzakelijk maken of indien de fabrikant tussentijdse prijsverhogingen doorvoert. 3.2 Alle prijzen op de site zijn onder voorbehoud van druk- en zetfouten. Voor de gevolgen van druk- en zetfouten wordt geen aansprakelijkheid aanvaard. 3.3 Alle prijzen op de site zijn in EURO's. 3.4 Doorgaans, tenzij anders aangegeven, wordt op onze producten de marge-regeling toegepast. Dit houdt in dat over onze gebruikte producten, tenzij anders vermeldt, reeds BTW is geheven en derhalve niet wordt doorberekend. 4. Zichttermijn / herroepingrecht 4.1 Indien er sprake is van een consumentenkoop, overeenkomstig de Wet verkopen op Afstand (artikel 7:5 BW), heeft de afnemer het recht (een deel van) de geleverde goederen binnen een periode van 14 werkdagen zonder opgave van reden te retourneren.(met uitzondering van gebruikte elektronische delen) Deze termijn begint op het moment dat de bestelde zaken zijn afgeleverd. Indien de afnemer na afloop van deze termijn de geleverde zaken niet aan xxx.nl heeft teruggezonden, is de koop een feit. De afnemer is gehouden, alvorens over te gaan tot terugzending, daarvan binnen de termijn van 14 werkdagen na aflevering schriftelijk melding te maken bij xxx.nl. De afnemer heeft na melding nog 14 dagen de tijd om het product te retourneren. De afnemer dient te bewijzen dat de geleverde zaken tijdig zijn teruggestuurd, bijvoorbeeld door middel van een bewijs van postbezorging. Terugzending van de zaken dient te geschieden in de originele verpakking (inclusief accessoires en bijbehorende documentatie) en in nieuwstaat verkerend. Indien de zaken bij de afnemer zijn gebruikt, bezwaard of op enige wijze beschadigd zijn geraakt, vervalt het recht op ontbinding in de zin van dit lid. Met inachtneming van hetgeen is bepaald in de vorige zin, draagt xxx.nl er zorg voor dat binnen 14 dagen na goede ontvangst van de retourzending, het volledige aankoopbedrag aan de afnemer wordt terugbetaald. Het terugzenden van de geleverde zaken komt geheel voor rekening en risico van de afnemer. 4.2 Het recht op ontbinding, zoals omschreven in het vorige lid, heeft slechts betrekking op de geleverde zaken. 4.3 Het herroepingrecht geldt niet voor: • diensten waarvan de uitvoering, met instemming van de consument, is begonnen voor de termijn van zeven werkdagen • Maxton Design producten deze worden op bestelling gefabriceerd en geleverd in de gekozen afwerking • goederen of diensten waarvan de prijs gebonden is aan schommelingen op de financiële markt, waarop de leverancier geen invloed heeft • goederen die volgens specificaties van de consument zijn vervaardigd, bijvoorbeeld maatwerk, of die een duidelijk persoonlijk karakter hebben • voor goederen of diensten die door hun aard niet kunnen worden teruggezonden, bijvoorbeeld i.v.m. hygiëne of die snel kunnen bederven of verouderen • audio- en video-opnamen en computerprogrammatuur waarvan de consument de verzegeling heeft verbroken • de levering van kranten en tijdschriften; voor de diensten van weddenschappen en loterijen 5. Gegevensbeheer 5.1 Indien u een bestelling plaatst bij xxx.nl, dan worden uw gegevens opgenomen in het klantenbestand van xxx.nl. xxx.nl houdt zich aan de Wet Persoonsregistraties en zal uw gegevens niet verstrekken aan derden. 5.2 xxx.nl respecteert de privacy van de gebruikers van de internetsite en draagt zorg voor een vertrouwelijke behandeling van uw persoonlijke gegevens. 5.3 xxx.nl maakt in sommige gevallen gebruik van een mailinglijst. Elke mailing bevat instructies om uzelf van deze lijst te verwijderen. 6. Garantie 6.1 xxx.nl garandeert dat de door haar geleverde producten voldoen aan de eisen van bruikbaarheid, betrouwbaarheid en levensduur zoals deze door partijen bij de koopovereenkomst in redelijkheid zijn bedoeld, en staat daarmede in voor de fabrieksgarantie van het aan u geleverde product. Is de fabriekgarantie reeds verlopen vanwege een gebruikt (marge) product, dan krijgt u werkingsgarantie bij aflevering op de werking van het product. Op gebruikte elektronische producten zit geen garantie. 6.2 De garantietermijn van xxx.nl komt overeen met de fabrieksgarantietermijn. xxx.nl is echter nimmer verantwoordelijk voor de uiteindelijke geschiktheid van de zaken voor elke individuele toepassing door de afnemer, noch voor eventuele adviezen t.a.v. het gebruik of de toepassing van de zaken. 6.3 De afnemer is verplicht de geleverde zaken bij ontvangst onmiddellijk te controleren. Indien blijkt dat de afgeleverde zaak verkeerd, ondeugdelijk of incompleet is, dan dient de afnemer (alvorens over te gaan tot terugzending aan xxx.nl) deze gebreken onmiddellijk schriftelijk of via e-mail te melden aan xxx.nl. Eventuele gebreken of verkeerd geleverde goederen dienen en kunnen uiterlijk tot maximaal 3 dagen na levering aan xxx.nl schriftelijk of via e-mail te worden gemeld. Terugzending van de zaken dient te geschieden in de originele verpakking (inclusief accessoires en bijbehorende documentatie) en in nieuwstaat verkerend. Ingebruikneming na constatering van gebreke, beschadiging ontstaan na constatering van gebreke, bezwaring en/of doorverkoop na constatering van gebreke, doet dit recht tot reclameren en terugzending geheel vervallen. 6.4 Indien klachten van de afnemer door xxx.nl gegrond worden bevonden, zal xxx.nl naar haar keuze of de geleverde zaken kosteloos vervangen of met de afnemer een schriftelijke regeling over de schadevergoeding treffen, met dien verstande dat de aansprakelijkheid van xxx.nl en mitsdien het bedrag der schadevergoeding steeds beperkt is tot ten hoogste het factuurbedrag der betreffende zaken. Iedere aansprakelijkheid van xxx.nl voor enige andere vorm van schade is uitgesloten, waaronder mede begrepen aanvullende schadevergoeding in welke vorm dan ook, vergoeding van indirecte schade of gevolgschade of schade wegens gederfde winst. 6.5 xxx.nl is niet aansprakelijk voor schade veroorzaakt door opzet of daarmee gelijk te stellen bewuste roekeloosheid van niet-leidinggevend personeel. 6.6 xxx.nl biedt standaard 3 maanden garantie op haar producten tenzij anders vermeld. Wanneer het product niet functioneert naar behoren is het mogelijk om binnen een maand na ontvangst het product om te ruilen voor een vergelijkbaar product (ten alle tijden nader te bepalen door xxx.nl) of het aankoopbedrag retour te ontvangen. 6.7 Deze garantie geldt niet indien: A) en zolang de afnemer jegens xxx.nl in gebreke is; B) de afnemer de geleverde zaken zelf heeft gepareerd en/of bewerkt of door derden heeft laten repareren/of bewerken. C) de geleverde zaken aan abnormale omstandigheden zijn blootgesteld of anderszins onzorgvuldig worden behandeld of in strijd met de aanwijzingen van xxx.nl en/of gebruiksaanwijzing op de verpakking zijn behandeld; D) de ondeugdelijkheid geheel of gedeeltelijk het gevolg is van voorschriften die de overheid heeft gesteld of zal stellen ten aanzien van de aard of de kwaliteit van de toegepaste materialen; 7. Aanbiedingen, Kortingen en Kortingscodes 7.1 Aanbiedingen zijn vrijblijvend, tenzij anders in de aanbieding is vermeld. 7.2 Bij aanvaarding van een vrijblijvende aanbieding door koper, behoudt xxx.nl zich het recht voor de aanbieding binnen de termijn van 3 werkdagen na ontvangst van die aanvaarding te herroepen of daarvan af te wijken. 7.3 Mondelinge toezeggingen verbinden xxx.nl slechts nadat deze uitdrukkelijk en schriftelijk zijn bevestigd. 7.4 Aanbiedingen van xxx.nl gelden niet automatisch ook voor nabestellingen. 7.5 xxx.nl kan niet aan haar aanbieding worden gehouden indien de afnemer had behoren te begrijpen dat de aanbieding, danwel een onderdeel daarvan, een kennelijke vergissing of verschrijving bevatte. 7.6 Aanvullingen, wijzigingen en/of nadere afspraken zijn slechts van kracht, indien schriftelijk overeengekomen. 7.7 Kortingen en/of kortingscodes worden tijdelijk aangeboden. De periode waarin een kortingscode wordt aangeboden is bindend. Dat wil zeggen dat de korting enkel en alleen geldt voor de genoemde periode tenzij anders schriftelijk overeengekomen. Er kan buiten deze periode nimmer claim gemaakt worden op de dan verlopen kortingscodes en/of kortingsacties. Een korting wordt pas doorgevoerd wanneer de kortingscode is toegepast, wanneer een product besteld wordt in een kortingsperiode zonder het aangeven van de kortingscode bij de bestelling, dan is het totaalbedrag op de factuur van toepassing. 8. Overeenkomst 8.1 Een overeenkomst tussen xxx.nl en een klant komt tot stand nadat een bestelling opdracht door xxx.nl op haalbaarheid is beoordeeld. 8.2 xxx.nl behoudt zich het recht voor om zonder opgave van redenen bestellingen of opdrachten niet te accepteren of uitsluitend te accepteren onder de voorwaarde dat de verzending geschied onder rembours of na vooruitbetaling. 9. Afbeeldingen en specificaties 9.1 Alle afbeeldingen; foto’s, tekeningen etc.; o.a. gegevens betreffende gewichten, afmetingen, kleuren, afbeeldingen van etiketten, etc. op de internetsite van xxx.nl gelden slechts bij benadering, zijn indicatief en kunnen geen aanleiding zijn tot schadevergoeding of ontbinding van de overeenkomst. 10. Overmacht 10.1 xxx.nl is niet aansprakelijk, indien en voor zover haar verbintenissen niet kunnen worden nagekomen ten gevolge van overmacht. 10.2 Onder overmacht wordt verstaan elke vreemde oorzaak, alsmede elke omstandigheid, welke in redelijkheid niet voor haar risico behoort te komen. Vertraging bij of wanprestatie door onze toeleveranciers, storingen in het Internet, storingen in de elektriciteit, storingen in e-mail verkeer en storingen of wijzigingen in door derden geleverde technologie, vervoersmoeilijkheden, werkstakingen, overheidsmaatregelen, vertragingen in de aanvoer, nalatigheden van leveranciers en/of fabrikanten van xxx.nl alsmede van hulppersonen, ziekte van personeel, gebreken in hulp- of transportmiddelen gelden uitdrukkelijk als overmacht. 10.3 xxx.nl behoudt zich in het geval van overmacht het recht voor haar verplichtingen op te schorten en is tevens gerechtigd de overeenkomst geheel of gedeeltelijk te ontbinden, danwel te vorderen dat de inhoud van de overeenkomst zodanig wordt gewijzigd dat uitvoering mogelijk blijft. In geen geval is xxx.nl gehouden enige boete of schadevergoeding te betalen. 10.4 Indien xxx.nl bij het intreden van de overmacht al gedeeltelijk aan haar verplichtingen heeft voldaan, of slechts gedeeltelijk aan haar verplichtingen kan voldoen is zij gerechtigd het reeds geleverde c.q. het leverbare deel afzonderlijk te factureren en is de afnemer gehouden deze factuur te voldoen als betrof het een afzonderlijk contract. Dit geldt echter niet als het reeds geleverde c.q. leverbare deel geen zelfstandige waarde heeft. 11. Aansprakelijkheid 11.1 xxx.nl is niet aansprakelijk voor schade ontstaan aan voertuigen of andere objecten ontstaan door verkeerd aanwenden van de producten. Lees voor het gebruik de aanwijzingen op de verpakking/handleiding en/of raadpleeg onze website. 12. Eigendomsvoorbehoud 12.1 Eigendom van alle door xxx.nl aan de afnemer verkochte en geleverde zaken blijft bij xxx.nl zolang de afnemer de vorderingen van xxx.nl uit hoofde van de overeenkomst of eerdere of latere gelijksoortige overeenkomsten niet heeft voldaan, zolang de afnemer de verrichte of nog te verrichten werkzaamheden uit deze of gelijksoortige overeenkomsten nog niet heeft voldaan en zolang de afnemer de vorderingen van xxx.nl wegens tekort schieten in de nakoming van zodanige verbintenissen nog niet heeft voldaan, waaronder begrepen vorderingen ter zake van boeten, renten en kosten, een en ander zoals bedoeld in artikel 3:92 BW. 12.2 De door xxx.nl geleverde zaken welke onder het eigendomsvoorbehoud vallen mogen slechts in het kader van een normale bedrijfsuitoefening worden doorverkocht en nimmer als betaalmiddel worden gebruikt. 12.3 De afnemer is niet bevoegd de onder het eigendomsvoorbehoud vallende zaken te verpanden noch op enige andere wijze te bezwaren. 12.4 De afnemer geeft reeds nu onvoorwaardelijk en onherroepelijk toestemming aan xxx.nl of een door xxx.nl aan te stellen derde om, in alle gevallen waarin xxx.nl haar eigendomsrechten wil uitoefenen, al die plaatsen te betreden waar haar eigendommen zich dan zullen bevinden en die zaken aldaar mee te nemen. 12.5 Indien derden beslag leggen op de onder eigendomsvoorbehoud geleverde zaken danwel rechten daarop willen vestigen of doen gelden, is de afnemer verplicht xxx.nl zo snel als redelijkerwijs verwacht mag worden daarvan op de hoogte te stellen. 12.6 De afnemer verplicht zich de onder eigendomsvoorbehoud geleverde zaken te verzekeren en verzekerd te houden tegen brand, ontploffings- en waterschade alsmede tegen diefstal en de polis van deze verzekering op eerste verzoek ter inzage te geven aan xxx.nl. -

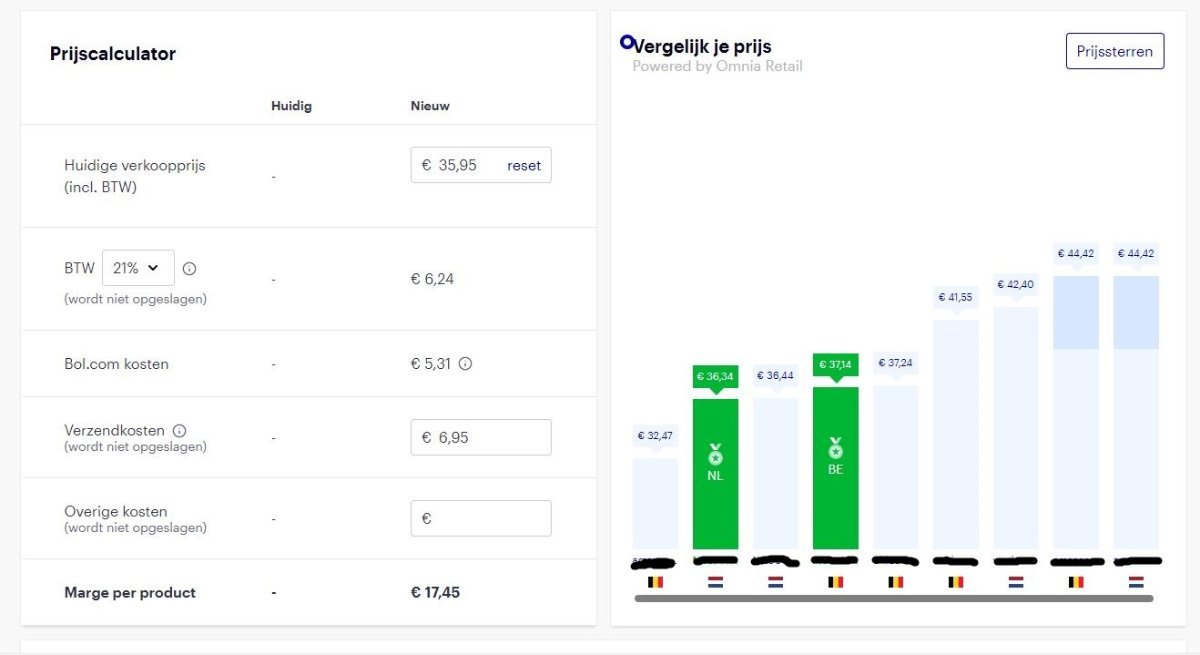

Verkopen op Bol.com

0108daniel plaatste een vraag in Commercie en marketing

Hallo, Ik ben partner van zakelijk verkopen via Bol. Er is mij iets niet helemaal duidelijk op de manier hoe bedragen worden vermeld. Om het duidelijker te maken heb ik een screenhot erbij gedaan. Via de Bol calculator kan je berekenen wat het kost/oplevert als je een product aan bied. Mij valt iets op bij alle producten die ik te koop zet. Om een voorbeeld te geven wil ik een puzzel aanbieden voor een prijs van 35,95. In de verokopprijs zit de BTW verrekend van 6,24. De kosten die ik aan Bol moet afdragen zijn 5,31. Verzendkosten zijn 6,95 (deze kan ik niet afzonderlijk invullen want volgens Bol moeten de verzendkosten in de huidige verkoopprijs vermeld zijn) Als ik de verkoopprijs - BTW - Bol kosten - verzendkosten moet afhalen kom ik uit op een marge van 17,45 euro. De inkoopprijs van de puzzel is 19 euro. Ik zou dus verlies maken. Bij de 143 producten die ik heb gecontroleerd is dit allemaal het geval. Uiteraard kan ik mijn prijs verhogen, maar dan kom ik boven de concurrent waardoor ik niks zal verkopen en dit ook niet ten goede is voor mijn account via Bol. Hoe kunnen andere verkopers zo laag zitten en waarschijnlijk nog steeds winst maken op hun producten? Bij een aantal concurrenten weet ik dat ze dezelfde leverancier hebben, dus ook dezelfde inkoopprijs hebben van dat product. Alvast bedankt voor de informatie!