-

Voorraadbeheer belastingtechnisch verplicht?

JuniorSM plaatste een vraag in Administratie en verzekeringen

Ik heb een webshop in kruiden. Denk hierbij dat ik deze per 'x' aantal kilo's inkoop en vervolgens voor een 'x' aantal gram ompak en weer verkoop. Er worden veel kleine bestellingen geplaatst. Ik gebruik e-boekhouden en zij bieden ook een Voorraadbeheer module aan. Het principe is mooi: bij zowel inkomende en uitgaande facturen wordt de voorraad af/bij geboekt. Voor de inkoopfacturen is dit nog wel haalbaar. Echter is dit voor de verkoop een stuk lastiger aangezien de export vanuit mijn webshop (csv bestand) niet automatisch een factuur aanmaakt binnen e-boekhouden. Het geld wordt eens per week door de betaalverwerker (denk aan een Mollie/Adyen) op de grote hoop gegooid en ineens betaald. Van zo'n betaling vanuit de betaalverwerker kunnen dus wel honderden tot duizenden bestellingen onderdeel uitmaken. Als met al werkt dit dus allemaal niet heel goed samen. Mijn vraag is of enkel een voorraadwaardering aan het einde van het jaar voldoet? (link BD: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/winst/inkomstenbelasting/inkomstenbelasting_voor_ondernemers/waardering-van-voorraad). In dit geval is het vrij simpel: op 31 december inventariseer van welke producten ik hoeveel aan voorraad heb en vermenigvuldig dit met de inkoopprijs van de meest recente factuur om de waarde van de voorraad te bepalen. -

Als zzper kun je inderdaad geen reguliere bijstand aanvragen Als je BBZ wilt aanvragen dan moet je je nadrukkelijk NIET uitschrijven bij de KvK . een BBZ aanvraag kan juist weer alleen als je je onderneming nog niet beëindigd hebt. Alleen als uit onderzoek in opdracht van de gemeente blijkt dat je niet levensvatbare onderneming hebt dan kan de BBZ niet voorgezet of toegekend worden. Jij hoeft niet zelf in te schatten of je levensvatbaar bent. Je krijgt een gesprek met een bedrijfsadviseur die inschat wat jou kansen zijn, zaken als dat je een opleiding hebt afgerond kan daarbij helpen. De IOAZ is voor oudere ondernemers (55+) en bij die regeling bestaat een verplichting je uit te schrijven binnen X jaar, maar bij de meeste vormen van BBZ is dat juist niet zo. Bij BBZ is juist meestal het doel om het bedrijf "door te laten starten" je krijgt dan 12 maanden de tijd (soms 24 maanden ) om voldoende inkomen uit je onderneming te verkrijgen. Als jij het liefst blijft ondernemen zoek dan eerst contact met het juiste team van je gemeente of de regiogemeente die de BBZ uitvoert. (dat vind je op de site van je eigen gemeente welke dat is) De teams de belast zijn met reguliere bijstand hebben GEEN kennis van BBZ en andere ondernemersregelingen en laten het te vaak lijken alsof er geen andere mogenlijkheid is dan uitschrijven. De corona bijstand (TOZO) leek op BBZ maar was een andere regeling. Het zal aan de exacte omstandigheden afhangen of dit in je nadeel werkt of dat je huidige problemen juist nog een logische napijn zijn van de corona periode. Dit wordt individueel beoordeeld, daar valt vrij weinig over te zeggen. Als je ook betaalachterstanden hebt kun je ook schuldhulp krijgen via de gemeente dat kan al vrij snel en hoe eerder je hulp zoekt. Als je moeite hebt met het vinden van de informatie over BBZ dan mag je me een PM sturen met je woonplaats dan help ik de juiste informatie / links voor jou te vinden.

Als zzper kun je inderdaad geen reguliere bijstand aanvragen Als je BBZ wilt aanvragen dan moet je je nadrukkelijk NIET uitschrijven bij de KvK . een BBZ aanvraag kan juist weer alleen als je je onderneming nog niet beëindigd hebt. Alleen als uit onderzoek in opdracht van de gemeente blijkt dat je niet levensvatbare onderneming hebt dan kan de BBZ niet voorgezet of toegekend worden. Jij hoeft niet zelf in te schatten of je levensvatbaar bent. Je krijgt een gesprek met een bedrijfsadviseur die inschat wat jou kansen zijn, zaken als dat je een opleiding hebt afgerond kan daarbij helpen. De IOAZ is voor oudere ondernemers (55+) en bij die regeling bestaat een verplichting je uit te schrijven binnen X jaar, maar bij de meeste vormen van BBZ is dat juist niet zo. Bij BBZ is juist meestal het doel om het bedrijf "door te laten starten" je krijgt dan 12 maanden de tijd (soms 24 maanden ) om voldoende inkomen uit je onderneming te verkrijgen. Als jij het liefst blijft ondernemen zoek dan eerst contact met het juiste team van je gemeente of de regiogemeente die de BBZ uitvoert. (dat vind je op de site van je eigen gemeente welke dat is) De teams de belast zijn met reguliere bijstand hebben GEEN kennis van BBZ en andere ondernemersregelingen en laten het te vaak lijken alsof er geen andere mogenlijkheid is dan uitschrijven. De corona bijstand (TOZO) leek op BBZ maar was een andere regeling. Het zal aan de exacte omstandigheden afhangen of dit in je nadeel werkt of dat je huidige problemen juist nog een logische napijn zijn van de corona periode. Dit wordt individueel beoordeeld, daar valt vrij weinig over te zeggen. Als je ook betaalachterstanden hebt kun je ook schuldhulp krijgen via de gemeente dat kan al vrij snel en hoe eerder je hulp zoekt. Als je moeite hebt met het vinden van de informatie over BBZ dan mag je me een PM sturen met je woonplaats dan help ik de juiste informatie / links voor jou te vinden. -

Oef, ik schrik daar toch wel van. Had geen idee dat het zó beroerd was. Is het nog een mogelijkheid dat iedereen verplicht zelf een particuliere AOV-verzekering uitkiest met ten minste een basisdekking (zoals bij de Zvw)? Dan worden al die extra verzekerden in ieder geval een beetje verspreid over alle bestaande verzekeraars en heb je in ieder geval nog enige invloed op bij welke verzekeraar je uitkomt. Het grootste probleem is volgens mij de perceptie van het risico. Ik ben eerlijk gezegd verbaasd dat maar 20-30% van de ondernemers zich heeft verzekerd. Ik ben misschien vrij risico-avers, maar het is eigenlijk nooit bij me opgekomen om géén AOV te hebben. Maar degenen die zich nu niet verzekeren vinden de premie blijkbaar te hoog (of schatten het risico te laag). Als er dan ook nog eens een soort onderlinge solidariteit wordt opgetuigd op basis van beroep (gelijke premie ongeacht soort werk) of op basis van leeftijd (gelijke premie ongeacht leeftijd), dan is eigenlijk iedereen ontevreden. Degenen die nooit verzekerd zijn, moeten opeens gaan betalen voor iets dat zij kennelijk tot dusver niet hebben kunnen waarderen. Degene die een licht beroep met een lage premie heeft, gaat opeens ook meer betalen voor niets extra's. Degene die net begint met ondernemen wordt misschien ook ontmoedigd door meteen een doorsneepremie voor de kiezen te krijgen. Wat ik ook een beetje lastig vind om te achterhalen is wie er nou precies onder de verzekeringsplicht zou gaan vallen. Zo zag ik dat een eenmanszaak wél verzekerd zou moeten zijn, maar een DGA van een eenmans-BV weer niet. Tenzij de eenmanszaak personeel in dienst heeft, dan hoeft de ondernemer ook niet verzekerd te zijn. Ik snap in beide gevallen de logica niet echt. En worden er nog voorwaarden gesteld aan die verzekeringsplicht? Is het gewoon voor iedereen met inkomen uit overige werkzaamheden? Of moet de ondernemer ook ondernemer voor de inkomstenbelasting zijn? Eventueel met het urencriterium? Het is gewoon een lastig verhaal om te verkopen. Het enige dat er in feite mee wordt opgelost zijn tweede-orde-effecten voor de maatschappij. Hoewel ik persoonlijk voor een uniform systeem ben met maximale spreiding van het risico (en ik ook geen probleem heb met een hogere en/of inkomensafhankelijke premie), kan ik me ook voorstellen dat de meeste ondernemers vanuit een individueel oogpunt niet echt op zitten te wachten. Persoonlijk vind ik het meest vervelende dat ik niet vrij kan kiezen tussen verzekeraars - of dat ik misschien niet meer kan overstappen tijdens de overgangsperiode.

Oef, ik schrik daar toch wel van. Had geen idee dat het zó beroerd was. Is het nog een mogelijkheid dat iedereen verplicht zelf een particuliere AOV-verzekering uitkiest met ten minste een basisdekking (zoals bij de Zvw)? Dan worden al die extra verzekerden in ieder geval een beetje verspreid over alle bestaande verzekeraars en heb je in ieder geval nog enige invloed op bij welke verzekeraar je uitkomt. Het grootste probleem is volgens mij de perceptie van het risico. Ik ben eerlijk gezegd verbaasd dat maar 20-30% van de ondernemers zich heeft verzekerd. Ik ben misschien vrij risico-avers, maar het is eigenlijk nooit bij me opgekomen om géén AOV te hebben. Maar degenen die zich nu niet verzekeren vinden de premie blijkbaar te hoog (of schatten het risico te laag). Als er dan ook nog eens een soort onderlinge solidariteit wordt opgetuigd op basis van beroep (gelijke premie ongeacht soort werk) of op basis van leeftijd (gelijke premie ongeacht leeftijd), dan is eigenlijk iedereen ontevreden. Degenen die nooit verzekerd zijn, moeten opeens gaan betalen voor iets dat zij kennelijk tot dusver niet hebben kunnen waarderen. Degene die een licht beroep met een lage premie heeft, gaat opeens ook meer betalen voor niets extra's. Degene die net begint met ondernemen wordt misschien ook ontmoedigd door meteen een doorsneepremie voor de kiezen te krijgen. Wat ik ook een beetje lastig vind om te achterhalen is wie er nou precies onder de verzekeringsplicht zou gaan vallen. Zo zag ik dat een eenmanszaak wél verzekerd zou moeten zijn, maar een DGA van een eenmans-BV weer niet. Tenzij de eenmanszaak personeel in dienst heeft, dan hoeft de ondernemer ook niet verzekerd te zijn. Ik snap in beide gevallen de logica niet echt. En worden er nog voorwaarden gesteld aan die verzekeringsplicht? Is het gewoon voor iedereen met inkomen uit overige werkzaamheden? Of moet de ondernemer ook ondernemer voor de inkomstenbelasting zijn? Eventueel met het urencriterium? Het is gewoon een lastig verhaal om te verkopen. Het enige dat er in feite mee wordt opgelost zijn tweede-orde-effecten voor de maatschappij. Hoewel ik persoonlijk voor een uniform systeem ben met maximale spreiding van het risico (en ik ook geen probleem heb met een hogere en/of inkomensafhankelijke premie), kan ik me ook voorstellen dat de meeste ondernemers vanuit een individueel oogpunt niet echt op zitten te wachten. Persoonlijk vind ik het meest vervelende dat ik niet vrij kan kiezen tussen verzekeraars - of dat ik misschien niet meer kan overstappen tijdens de overgangsperiode. -

Financial lease auto overkopen van een bedrijf, hoe en wat?

Pieter__VH reageerde op Agepagelage's vraag in Fiscale zaken

Het is toch wat met jou en al je auto’s. Je zou toch denken dat er inmiddels wat ervaring is na zoveel vragen ;-) Stel je koopt een auto van 100.000 incl btw met financial lease. Je betaalt minimaal (misschien wil je zelf meer aanbetalen) de btw aan (€17355,37). Ik hou BPM even buiten beschouwing, je weet inmiddels hoe dat werkt. Die voorbelasting mag je bij de eerst volgende kwartaal aangifte geheel terugvragen. Gezien deze teruggave afwijkend zal zijn van je huidige btw patroon zal de BD je bellen om te vragen waardoor dat is. Je stuurt je 10 grootste inkomende facturen van dat kwartaal en je krijgt de voorbelasting terug. Ik zie niet in waarom ze dit niet goedkeuren als je boekhouding gewoon op orde is. Geen zorgen daar dus. De auto komt na betaling direct op jouw (bedrijfs)naam en je bent meteen fiscaal eigenaar. Je lost een X aantal maanden af (meestal een veelvoud van 12) die je vooraf afspreekt. Stel je voor dat je een slot termijn van €30.000 afspreekt, dan is het je laatste termijn (bij 60 maanden dus je 61e termijn die je tegelijkertijd met je 60e voldoet). Hier krijg je niet een aparte factuur van, die heb je bij aanschaf al gehad. Je krijgt ook niet elke maand een factuur voor de aflossing. Als je de slot termijn hebt voldaan kan je met de auto doen wat je wilt. Doorrijden, of verkopen (het blijft dan een btw auto, als dat het bij aanschaf was). Als je hem verkoopt draag je dus BTW af over de verkoopprijs, los van af of je hem aan een bedrijf, particulier, sloop bedrijf of handelaar verkoopt, en los van voor welk bedrag je hem verkoopt. Heb je een contract voor 60 maanden en wil je de auto eerder verkopen? Dat kan pas nadat de leasemaatschappij hem vrij geeft. In de regel is dat als de volledig openstaande schuld (inclusief slot termijn) hebt voldaan. In de meeste gevallen zal dit ook inclusief de vastgestelde rente zijn, maar wellicht zijn er maatschappijen die korting geven bij betaling in 1 keer. Je zal dan dus eerst met geld over de brug moeten komen voordat je hem kunt overschrijven op een andere naam. Kun je de slot termijn niet voldoen? Dan zul je waarschijnlijk eerst een vriendelijke herinnering krijgen. Als ze dat zat zijn zullen ze de auto terugvorderen en voor een handelsprijs verkopen (of misschien per opbod). Voor het restant bedrag zullen ze achter jou privé (eenmanszaak) of achter je bv aankomen (als je niet privé hebt meegetekend). Volgens mij zijn dat zo’n beetje alle mogelijke situaties die je zou willen weten. -

TV-programma Radar kritisch op zakelijke sluikreclame bij RTL en SBS

vloerengilde reageerde op TwaBla's topic in MediaBoard

van al die jehuiswordtverbouwdprogramma's, en dat zijn er best veel met best veel verschillende productiebedrijfjes.. Die bedrijven die bellen mij nog best vaak, ze zijn op zich best duidelijk dat jij hun helpt aan een inkomen voor zendtijd die zij hebben ingekocht.. de gesprekken beginnen echter nog steeds met RTL/SBS of welke zender dan ook. Vrij vlot wordt wel duidelijk dat ze losstaande partijen zijn en dat't je in de aanbieding slechts € 3000,00 kost maar je wel je zooi moet meenemen... -

er is hier zoals wel vaker op het forum bij bepaalde mensen een enorme drang om te kunnen oordelen en veroordelen, ook al is nog geen 40% van alle info bekend (die ook helemaal niet van belang is voor de oorspronkelijke vraag en ook niet via een forum te geven en uit te leggen valt) en wordt veel moeite in gestoken om allerlei info erbij te proberen te trekken om nog harder te kunnen oordelen zonder dat dat van belang is om oorspronkelijke vraag te kunnen beantwoorden. Zal nog paar zaken beantwoorden en dan hou ik het verder voor gezien, deel van de vraag is reeds beantwoord voor betreffende persoon en ander deel valt niet exact te beantwoorden. zal eigen vraag die ik had vanwege groei van mijn bedrijf en starten met importeren dan ook verder maar niet plaatsen om verdere discussie te voorkomen (aangezien volgens bepaalde mensen deze vraag echt wel over mezelf zou moeten gaan) en zal ook geen vragen voor andere meer stellen of deze naar dit forum sturen. dat is dus zoals uit eerdere berichten van mij al bleek een misvatting, willen zeker wel in loondienst werken, maar moet je wel ergens aangenomen worden en dat zijn ze tot op heden niet ondanks tientallen/honderden sollicitaties (gek genoeg zitten meeste bedrijven niet te wachten op mensen die nooit anders gedaan hebben als ondernemen en een ondernemersmentaliteit hebben. Freelancen is begonnen uit nood om in elkgeval inkomen te krijgen en uit uitkering te komen. en voor 1 van de 2 was min of meer ook verplichting om een bedrijf te starten aangezien gemeente bestemmingsplan veranderde en er enkel nog op dat adres gewoond mocht worden als je een bedrijf hebt. zijn zeer beperkt nog wat schulden zover ik weet. Meeste schuldeisers van toeleveranciers hebben goederen terug gehaald (aan het eind op verzoek van beide ondernemers zelf) en/of zaken afgeschreven omdat het verder altijd goede klanten waren en ze er zelf ook niet veel aan konden doen betreft ontstane situatie. dat wordt dus freelance werkzaamheden opzeggen en in de bijstand. als het zo makkelijk was on in loondienst te gaan hadden ze dat al gedaan. maar daarbij spelen meerdere zaken mee die hier op forum niet nodig zijn om allemaal te vertellen. ex partner (al vele jaren volledig uit beeld en geen enkel contact meer) staat nog als mede eigenaar van woning en ook voor hypotheek verplichting. hypotheek wordt echter op geen enkele manier meer mede gedragen/betaald door die ex partner. die heeft daarvoor zelfs een schuld van vele tienduizenden euro's (voldoende voor schuld belastingdienst) dus bij de gene die nog in huis woont en betaald. (de hypotheek werd ooit door ex partner betaald, die stopte met betalen, bank melde dit niet bij degene die nu betaald, paste vervolgens hypotheek zonder huidige betaler in kennis te stellen aan naar ongunstige hypotheek vorm, liet een flinke spaarpot die er in hypotheek was verdwijnen en zegt daarvan dat ze niet meer kunnen terugvinden wat mee gebeurd is, vrij ernstige verzaking van zorgplicht maar ook allemaal ellende die speelt (overigens geen achterstallige hypotheekschuld meer, die is door de die persoon zelf afgelost en opgelost (vandaar die schuld van ex partner aan hem) (dit is van voor problemen door einde bedrijf) verder is er iemand die het huis wel wil kopen en ook voldoende inkomen heeft om het huis te betalen namelijk de huidige partner van eigenaar van woning. maar die kan en mag het huis niet kopen omdat ze geen bedrijf heeft en niet voldoende kapitaal om de eigen inbreng bij zakelijke hypotheek op tafel te leggen (hoewel dat laatste dus een 2de punt is waar niet eens aan toegekomen wordt doordat ze er gewoon geen eigenaar mag zijn doordat ze geen bedrijf heeft. hoe exact zit weet ik ook niet maar wat ik zo begreep zijn de huizen in die hele wijk door makelaars als onverkoopbaar bestempeld door bestemmingswijziging van gemeente (wat te maken heeft o.a. met specifiek nabijgelegen bedrijf zover ik begrijp). woning is voor zover ik weet in goede staat (ben daar maar 1 keer zelf geweest) overwaarde zit erin dat er gedwongen een stuk grond is bijgekocht welke op papier een waarde van b.v. (weet exacte cijfers niet)70.000 euro heeft en er maar 10.000 euro voor die grond betaald is (de andere eigenaar heeft het zo goedkoop verkocht omdat door gemeente gedwongen die 2 stukken grond samengevoegd moesten worden omdat los later niet verkocht zou mogen worden en met dat losse stuk grond ze dus helemaal niks meer konden/mochten (zover heb ik het begrepen) dan is er in theorie dus flinke overwaarde, maar als je huis niet kan verkopen dan heb je niks aan die theorie. dat was op dat moment zover ik kan inschatten niet een kwestie van keuzes dan verkoop je de bank waarop je zit, je eettafel en stoelen, de kasten waarin je spullen staan en de potten, pannen en servies en speelgoed kan je kinderen en de oude auto waarin je rijd. en dan? zit je in een kaal huis op de grond, kan je al helemaal nergens meer naartoe om geld te verdienen. dat is namelijk wat er verpand is schuldsanering zou ook kunnen zonder eerst faillissement aan te vragen volgens mij. maar inderdaad, dan zou de Duitse belastingdienst inderdaad na die periode waarschijnlijk geen enkel rotcent krijgen. liever betalen de beide ex firmaneten de schuld gewoon helemaal terug en doen er alles aan om dat voor elkaar te krijgen maar valt op geen enkele manier over oplossing te praten. klopt, ondertussen is de persoon waarover dat ging verhuist naar veel goedkopere woning waar hij iets van 600 euro per maand minder huurkosten heeft dit loopt volgens mij nu een 1 1/2 tot 2 jaar en hier hou ik het verder dan bij. wat mij betreft hoeven er ook geen reacties meer te volgen op mijn antwoorden, de waren puur informatief en niet om verdere "hulp" te krijgen.

er is hier zoals wel vaker op het forum bij bepaalde mensen een enorme drang om te kunnen oordelen en veroordelen, ook al is nog geen 40% van alle info bekend (die ook helemaal niet van belang is voor de oorspronkelijke vraag en ook niet via een forum te geven en uit te leggen valt) en wordt veel moeite in gestoken om allerlei info erbij te proberen te trekken om nog harder te kunnen oordelen zonder dat dat van belang is om oorspronkelijke vraag te kunnen beantwoorden. Zal nog paar zaken beantwoorden en dan hou ik het verder voor gezien, deel van de vraag is reeds beantwoord voor betreffende persoon en ander deel valt niet exact te beantwoorden. zal eigen vraag die ik had vanwege groei van mijn bedrijf en starten met importeren dan ook verder maar niet plaatsen om verdere discussie te voorkomen (aangezien volgens bepaalde mensen deze vraag echt wel over mezelf zou moeten gaan) en zal ook geen vragen voor andere meer stellen of deze naar dit forum sturen. dat is dus zoals uit eerdere berichten van mij al bleek een misvatting, willen zeker wel in loondienst werken, maar moet je wel ergens aangenomen worden en dat zijn ze tot op heden niet ondanks tientallen/honderden sollicitaties (gek genoeg zitten meeste bedrijven niet te wachten op mensen die nooit anders gedaan hebben als ondernemen en een ondernemersmentaliteit hebben. Freelancen is begonnen uit nood om in elkgeval inkomen te krijgen en uit uitkering te komen. en voor 1 van de 2 was min of meer ook verplichting om een bedrijf te starten aangezien gemeente bestemmingsplan veranderde en er enkel nog op dat adres gewoond mocht worden als je een bedrijf hebt. zijn zeer beperkt nog wat schulden zover ik weet. Meeste schuldeisers van toeleveranciers hebben goederen terug gehaald (aan het eind op verzoek van beide ondernemers zelf) en/of zaken afgeschreven omdat het verder altijd goede klanten waren en ze er zelf ook niet veel aan konden doen betreft ontstane situatie. dat wordt dus freelance werkzaamheden opzeggen en in de bijstand. als het zo makkelijk was on in loondienst te gaan hadden ze dat al gedaan. maar daarbij spelen meerdere zaken mee die hier op forum niet nodig zijn om allemaal te vertellen. ex partner (al vele jaren volledig uit beeld en geen enkel contact meer) staat nog als mede eigenaar van woning en ook voor hypotheek verplichting. hypotheek wordt echter op geen enkele manier meer mede gedragen/betaald door die ex partner. die heeft daarvoor zelfs een schuld van vele tienduizenden euro's (voldoende voor schuld belastingdienst) dus bij de gene die nog in huis woont en betaald. (de hypotheek werd ooit door ex partner betaald, die stopte met betalen, bank melde dit niet bij degene die nu betaald, paste vervolgens hypotheek zonder huidige betaler in kennis te stellen aan naar ongunstige hypotheek vorm, liet een flinke spaarpot die er in hypotheek was verdwijnen en zegt daarvan dat ze niet meer kunnen terugvinden wat mee gebeurd is, vrij ernstige verzaking van zorgplicht maar ook allemaal ellende die speelt (overigens geen achterstallige hypotheekschuld meer, die is door de die persoon zelf afgelost en opgelost (vandaar die schuld van ex partner aan hem) (dit is van voor problemen door einde bedrijf) verder is er iemand die het huis wel wil kopen en ook voldoende inkomen heeft om het huis te betalen namelijk de huidige partner van eigenaar van woning. maar die kan en mag het huis niet kopen omdat ze geen bedrijf heeft en niet voldoende kapitaal om de eigen inbreng bij zakelijke hypotheek op tafel te leggen (hoewel dat laatste dus een 2de punt is waar niet eens aan toegekomen wordt doordat ze er gewoon geen eigenaar mag zijn doordat ze geen bedrijf heeft. hoe exact zit weet ik ook niet maar wat ik zo begreep zijn de huizen in die hele wijk door makelaars als onverkoopbaar bestempeld door bestemmingswijziging van gemeente (wat te maken heeft o.a. met specifiek nabijgelegen bedrijf zover ik begrijp). woning is voor zover ik weet in goede staat (ben daar maar 1 keer zelf geweest) overwaarde zit erin dat er gedwongen een stuk grond is bijgekocht welke op papier een waarde van b.v. (weet exacte cijfers niet)70.000 euro heeft en er maar 10.000 euro voor die grond betaald is (de andere eigenaar heeft het zo goedkoop verkocht omdat door gemeente gedwongen die 2 stukken grond samengevoegd moesten worden omdat los later niet verkocht zou mogen worden en met dat losse stuk grond ze dus helemaal niks meer konden/mochten (zover heb ik het begrepen) dan is er in theorie dus flinke overwaarde, maar als je huis niet kan verkopen dan heb je niks aan die theorie. dat was op dat moment zover ik kan inschatten niet een kwestie van keuzes dan verkoop je de bank waarop je zit, je eettafel en stoelen, de kasten waarin je spullen staan en de potten, pannen en servies en speelgoed kan je kinderen en de oude auto waarin je rijd. en dan? zit je in een kaal huis op de grond, kan je al helemaal nergens meer naartoe om geld te verdienen. dat is namelijk wat er verpand is schuldsanering zou ook kunnen zonder eerst faillissement aan te vragen volgens mij. maar inderdaad, dan zou de Duitse belastingdienst inderdaad na die periode waarschijnlijk geen enkel rotcent krijgen. liever betalen de beide ex firmaneten de schuld gewoon helemaal terug en doen er alles aan om dat voor elkaar te krijgen maar valt op geen enkele manier over oplossing te praten. klopt, ondertussen is de persoon waarover dat ging verhuist naar veel goedkopere woning waar hij iets van 600 euro per maand minder huurkosten heeft dit loopt volgens mij nu een 1 1/2 tot 2 jaar en hier hou ik het verder dan bij. wat mij betreft hoeven er ook geen reacties meer te volgen op mijn antwoorden, de waren puur informatief en niet om verdere "hulp" te krijgen. -

Even een vraag voor een bevriende (ex) ondernemer. Situatie (korte samenvatting) is dat deze persoon een VOF gehad heeft samen met een familielid. Door omstandigheden hebben ze bedrijf een jaar of 2 terug moeten stoppen. Daaruit is een aantal schulden achtergebleven waaronder een grote schuld (ruim 50K) bij de duitse belastingdienst. Is iets wat simpelweg niet betaald kan worden en welke ook niet bewust gecreëerd is. Duitse belastingdienst weigert om op welke manier dan ook mee te werken en medewerkers daar hebben aangegeven dat ze desnoods alles wat ze hebben zullen gaan verkopen (lijkt alsof een persoonlijke kwestie is voor betreffende medewerkers die daar gesproken zijn). Bevriende ondernemer is weinig te halen, woont weer in bij zijn moeder (hij heeft geen partner of kinderen), heeft een auto die geen cent waard is, bezit vrijwel niks. Inkomen komt uit deels wat freelance werk, deels een webshop (paar honderd euro omzet) en aanvullende (leen) bijstand van gemeente. Dat hij bedrijfje is begonnen heeft te maken met dat het hem als ex ondernemer (altijd ondernemer geweest) niet lukt om baan te vinden in dienstverband (ook deels door gezondheids situaties). Andere ex VOF venoot leeft ook van wat freelance inkomsten, heeft vrouw en kinderen en woont in een koophuis. Dat huis is echter onverkoopbaar geworden door aanpassingen van bestemmingsplan van gemeente (woonwijk midden op industrieterrein) waar je nu enkel nog mag wonen als je een bedrijf aan huis hebt. daardoor is huis (en alle andere in die wijk) door makelaars als (vrijwel) onverkoopbaar aangemerkt. kan enkel nog met bedrijfshypotheek kopen. Partner van diegene heeft voldoende inkomen om huis te kunnen kopen maar kan het dus niet doordat die geen bedrijf heeft en daardoor geen hypotheek op huis kan krijgen (situatie is nog ingewikkelder maar dit is hoofdlijn). Theoretisch zou er overwaarde in huis zitten (indien wel normaal verkocht kon worden) wat voldoende zou zijn voor belastingschuld. Duitse belastingdienst heeft vordering nu overgedragen aan Nederlandse belastingdienst om het bij de 2 ex venoten te incasseren. Iemand enig idee hoe dat nu verder gaat? Hoe gaat NL belastingdienst met een situatie als dit om? Zal die huis gaan (proberen) te verkopen? wat met restschuld? als ze de schuldsanering ingaan krijgen ze dan na afloop een schone lei? valt de Duitse btw belastingschuld ook onder zo een schuldsanering en schone lei? Beide willen de schuld ook zeker wel betalen maar kunnen het simpelweg niet en de opties via 2de hypotheek of verkoop huis aan partner om zo geld vrij te krijgen lukken dus ook niet. hebben ook contact met gemeente gehad maar die weet ook (nog niet) wat ze mee aan moeten. kijken nog wel of die een hypotheek op huis kunnen verstrekken of iets dergelijks maar dat lijkt ook lastig. Benieuwd of iemand hier ervaring mee heeft hoe dit soort trajecten verlopen

-

Modelovereenkomst en dienstverband

Jeerke1 plaatste een vraag in Contracten en aanverwante onderwerpen

Hoi, Middels een intermediar X ben ik aan het werk bij een opdrachtgever Y. Tussen de intermediar en mij is er een modelovereenkomst "tussenkomst" getekend. Gemiddeld 32 uur/week op jaarbasis. Alle betalingen, facturering etc gebeurd tussen intermediair en mij. Opdrachtgever staat hier volledig buiten. Uiteraard ontvang ik geen enkel inkomen bij ziekte, verlof of ander moment. Tevens kan ik op ieder moment eruit worden gegooid, maar sta ik zelf ook vrij om ergens anders aan de slag te gaan. Er staat wel een intentie in om voor een bepaalde duur de overeenkomst aan te gaan. Inmiddels ben ik ongeveer 1 jaar middels deze modelovereenkomst bij dezelfde opdrachtgever aan het werk. De opdrachtgever heeft de intentie om deze te verlengen. Heb een eigen AOV verzekering, aansprakelijkheidsverzekering, kan zelf bepalen wanneer ik kom, uiteraard geen overige vergoedingen. Tussen de intermediair en mij bestaat er sowieso geen enkele gezagsverhouding. Tevens heb ik een webshop waar ik +/- gemiddeld 20 uur per week op jaarbasis mee bezig ben. Inkomen webshop zal op jaarbasis minimaal 1/3 van het totale inkomen bedragen. In hoeverre is er sprake van een fictief dienstverband bij de intermediair? Mi is dat redelijk goed gekaderd door behoorlijke overige wzh en het tekenen van de modelovereenkomst. Hoe wordt er echter door jullie naar gekeken naar het fictieve dienstverband, zeker na de uitspraken van de Hoge Raad in november 2020? Zo ja, welke partij loopt er dan een risico? De intermediar of ik als ZZP'er. Dank voor het meedenken. -

Managementfee achteraf factureren

Norbert Bakker reageerde op Edwin_85's vraag in Fiscale zaken

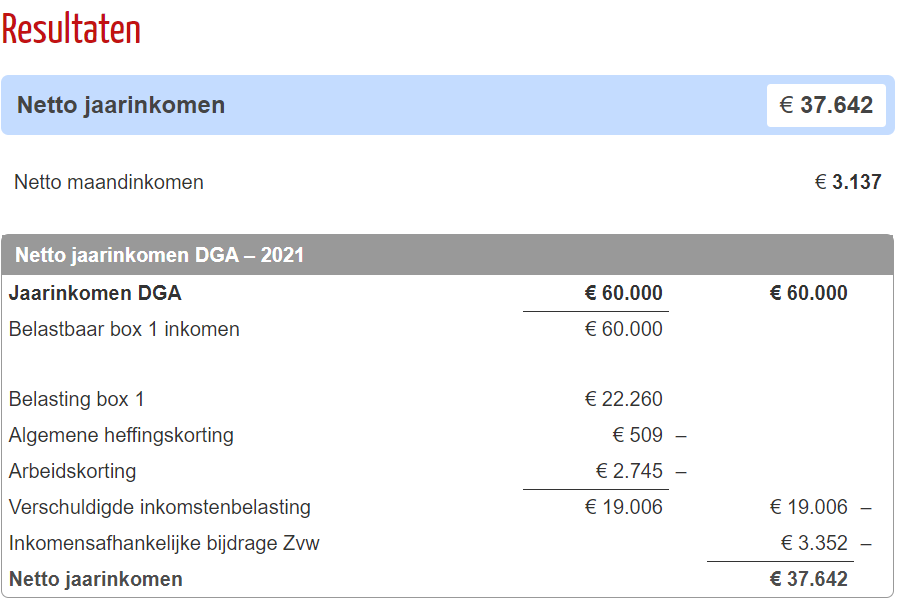

Maak het jezelf vooral makkelijk. Prinsrachid heeft al aangegeven en voorgerekend dat - als je alle winst uitdivident bij dit salaris - het verschil qua belasting ten opzichte van uitkeren als salaris vrij gering is. Sla het daarom voor het gemak eens plat en vergelijk een DGA salaris van 60K met een IB ondernemer van 60K, bijvoorbeeld via berekenhet.nl/ bruto-netto inkomen ondernemer Even met cijfers 2021: De IB ondernemer (VOF): houdt van 60K winst een netto inkomen over van € 45.338,- De DGA houdt van 60K salaris een € 7.500 lager netto inkomen over van € 37.642,- En dan hebben we nog geen rekening gehouden met de oprichtingskosten van de BV's en de doorgaans hogere kosten voor boekhouding en aangifte voor een BV ten opzichte van een VOF en niet te vergeten de salarisadministratie voor de DGA Kortom Deze keuze en dit advies van het grote online adviesbureau gericht op starters kost jou minimaal 7500 netto ( maar er met alles er bij maar 10.000 Euro netto van ) en opzichte van een VOF. De hamvraag is dan nog steeds: waarom een BV, is/was dat het fiscale nadeel waard? En nogmaals: er kúnnen hele goede redenen zijn om dat fiscale nadeel voor lief te nemen, maar ik ben zolangzamerhand dan wel benieuwd welke redenen dat zijn...en of ze kloppen....

-

vof uitstappen - wat gebeurt met IP?

Sjors3 reageerde op Sjors3's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Haha, wat ik bedoel, ik heb geen opleiding als ontwikkelaar en heb nooit als ontwikkelaar gewerkt en ben ook niet van plan om in de toekomst mij inkomen als developer te verdienen. De app heb ik wel binnen een paar manden zelf via een no-code platform gebouwd - de auteursrechten zouden dan hopelijk alsnog bij mij moeten liggen. Ja, dat is idd het idee. Dat zou je zonder problemen netjes kunnen scheiden. Ik bezie de app en de content als verschillende / redelijk onafhankelijke assets. Omdat we nog maar net in de opstartfase zatten is je eerste vraag heel moeilijk te beantwoorden. Het kan vrij groot worden, maar er is ook een reeël kans dat er niet veel van gaat komen. Dat hangt ook heel erg samen van hoe goed je het runt. Voor dezelfde redenen kijk ook liever op je tweede voorgestelde manier naar de vraag. Wat is de waarde nú. Daarbij is mijn manier van denken om een waarde te hechten aan de verschillende assets die er nu al zijn. Bijv. stel we hadden de app wél extern laten maken dan had ons dat x€ gekost / stel je besluit nu ipv van een webapp toch een native app te laten bouwen, dan heb je x€ bespaart omdat je nu al een heel precies idee hebt hoe de app eruit ziet, welke functionaliteit erin moet zitten, hoe het backend werkt en je zo enorm veel iteratie / kosten kan besparen. Stel we hadden de content extern laten maken, dan had ons dat x€ gekost, etc. Vind je dat een redelijk / logisch manier van denken? -

Goedemorgen, De afgelopen maanden heb ik van het UWV mogen besteden aan het opzetten van een eigen bedrijf. Dit was een mooie periode waar ik veel energie van heb gekregen. Het is me echter nog niet gelukt om hier een succesvolle onderneming van te maken. Ik vermoed dat dit te maken heeft met de (on)bekendheid van de diensten die ik aanbied. Vanuit het UWV krijg ik nu de vraag wat ik wil gaan doen. Stoppen of doorgaan en hoe. Mijn voorkeur heeft het om een vaste baan te zoeken met een vast inkomen. Daarnaast wil ik de onderneming (een BV) in de lucht te houden en de tijd die ik eraan besteed opgeven bij het UWV. Dit is heel weinig op dit moment (boekhouding en website bijhouden): paar uur per maand dus. Als ik die vaste baan heb gevonden heb ik er een mooie hobby bij. Als de hobby uit de hand loopt, kan ik fulltime in de onderneming. Dit moet ik sowieso binnen drie jaar doen omdat dan een andere fiscale regeling rondom DGA salaris niet meer geldt Omdat mijn salaris voordat ik werkloos werd vrij hoog was, is bij het berekenen van mijn WW uitkering een maximum dagloon gehanteerd. Ik vroeg me af welk dagloon wordt gehanteerd bij het berekenen van het fictieve loon als ik straks mijn uren opgeef bij het UWV: mijn oude dagloon of het maximale dagloon. Ik heb de vraag voorgelegd bij de live-chat van UWV en kreeg vrij snel het antwoord dat het maximale dagloon wordt gehanteerd. Toen ik vroeg om een linkje naar de bron van die informatie, werd het anders (nergens te vinden). Heeft iemand op dit forum hier ervaring mee? groet Johannes

Goedemorgen, De afgelopen maanden heb ik van het UWV mogen besteden aan het opzetten van een eigen bedrijf. Dit was een mooie periode waar ik veel energie van heb gekregen. Het is me echter nog niet gelukt om hier een succesvolle onderneming van te maken. Ik vermoed dat dit te maken heeft met de (on)bekendheid van de diensten die ik aanbied. Vanuit het UWV krijg ik nu de vraag wat ik wil gaan doen. Stoppen of doorgaan en hoe. Mijn voorkeur heeft het om een vaste baan te zoeken met een vast inkomen. Daarnaast wil ik de onderneming (een BV) in de lucht te houden en de tijd die ik eraan besteed opgeven bij het UWV. Dit is heel weinig op dit moment (boekhouding en website bijhouden): paar uur per maand dus. Als ik die vaste baan heb gevonden heb ik er een mooie hobby bij. Als de hobby uit de hand loopt, kan ik fulltime in de onderneming. Dit moet ik sowieso binnen drie jaar doen omdat dan een andere fiscale regeling rondom DGA salaris niet meer geldt Omdat mijn salaris voordat ik werkloos werd vrij hoog was, is bij het berekenen van mijn WW uitkering een maximum dagloon gehanteerd. Ik vroeg me af welk dagloon wordt gehanteerd bij het berekenen van het fictieve loon als ik straks mijn uren opgeef bij het UWV: mijn oude dagloon of het maximale dagloon. Ik heb de vraag voorgelegd bij de live-chat van UWV en kreeg vrij snel het antwoord dat het maximale dagloon wordt gehanteerd. Toen ik vroeg om een linkje naar de bron van die informatie, werd het anders (nergens te vinden). Heeft iemand op dit forum hier ervaring mee? groet Johannes -

Nee. we moeten kennelijk allemaal stoppen met ondernemen! Dát lijkt zo op het eerste gezicht het uiteindelijke doel van deze hele exercitie: meer (vaste) banen en minder ZZP-ers Edit / aanvulling: Vandaag in FD overigens diverse artikelen over hoe deze verzekeringsplicht tot stand kwam en welke hobbels er nog te nemen zijn. O.a. "Een verplichte verzekering voor zzp-ers: makkelijker bedacht dan uitgevoerd" (gratis te lezen na registratie) met daarin ook een interessante opsomming over de diverse te maken keuzes (mijn aanvullingen daarop in Oranje) Voor Wie? Alle ZZP-ers ZZP-ers zonder vermogen ZZP-ers zonder vermogen en zonder verzekering ZZP-ers zonder vermogen en zonder verzekering die niet voor een private verzekering in aanmerking komen door beroep, leeftijd of medisch verleden (vangnet-variant) Door Wie? Private verzekeraars Overheid / UWV Publiek product / private uitvoering (zoals de Zorg-basisverzekering) Hoe Solidair? Wel of geen acceptatieplicht Wel of geen medische test m.a.w. mogelijkheid van non-acceptatie, toeslagen en/of uitsluitingen Wel of geen premie-differentiatie (meerdere vormen: op leeftijd, op leeftijd bij aanvang en/of op soort beroep) Wel of geen premievrije voet (zoals in de oude WAZ: over 80% van minimumloon werd geen premie betaald) Welk verzekerd inkomen Uniform minimum (70 of 80% van minimum loon) Afhankelijk van premie (auteur FD bedoelt: afhankelijk van keuze of budget) Afhankelijk van historische winst Welk eigen risico? Uitkering begint direct Twee jaar wachttijd Vrije keuze Afhankelijk van deelname aan ander vangnet (oa LTO, broodfondsen etc)

-

UWV: vrijgestelde uren, korting & terugbetaling

prinsrachid reageerde op mrkoetje's vraag in KvK, UWV en overige juridische zaken

Staat gewoon op de website van het UWV: https://www.uwv.nl/particulieren/werkloos/ik-word-werkloos/detail/kan-ik-een-ww-uitkering-krijgen/ik-ben-zelfstandige-en-word-werkloos Niet aan het UWV, wel aan de Belastingdienst! Aangezien het UWV zelf werkt met een 26-weeks-gemiddelde, zou ik persoonlijk elke week het voortschreidende 26-weeks-gemiddelde blijven uitrekenen. Zodra dit gemiddelde boven je aanvankelijke opgave van 15 uur per week uitkomt, zou ik dat doorgeven. Precies, maar wel met de kanttekening dus dat je sowieso géén zelfstandigenaftrek, géén startersaftrek of welke andere fiscale ondernemersfaciliteit kunt claimen én dat je tijdens het ondernemen moet blijven solliciteren voor de benodigde overige uren. Dat geldt voor inkomen uit loondienst. Staat ook heel erg duidelijk op de website van UWV: https://www.uwv.nl/particulieren/werkloos/tijdens-ww-uitkering/detail/werken-en-een-ww-uitkering/ik-ga-werken-in-loondienst Zoals gezegd kijken ze inderdaad naar of je gebruik maakt van bijvoorbeeld een aftrekpost als de zelfstandigenaftrek. Als je die namelijk claimt geef je impliciet aan dat je minimaal 1.225 uur per jaar hebt gewerkt als ondernemer voor de inkomstenbelasting. Dat is 23,5 uur per week. Als je 15 uur per week aan vrijgestelde uren hebt opgegeven en vervolgens toch zelfstandigen aftrek gaat claimen, weet het UWV dat er iets niet klopt. Niet te veel je oren laten hangen naar onzinverhalen van "horen zeggen" en gewoon even opzoeken op de website van het UWV. De regelingen kunnen soms wat complex zijn om misbruik te voorkomen, maar persoonlijk vind ik dat de website desondanks vrij goed is om helder uit te leggen hoe de WW werkt. -

Dga salaris opgeven als inkomen uit overig werk

prinsrachid reageerde op VictorReneCarel's vraag in Fiscale zaken

Ik zou de voorlopige aangifte in z'n geheel niet aanpassen. Die is er alleen om een schatting door te geven van de hoogte van het verwachte inkomen. En op zich verandert daar niets aan, welke optie je ook kiest. Het feit dat de verloning verhuist naar een andere bv (zelfs als je dat uiteindelijk als RoW zou aangeven) verandert niets aan het inkomen zelf. Ah, ok. Ik ging er vanuit dat je voortaan via de holding ging werken. Tja, het is een beetje een judgement call, maar correct is het volgens mij niet. Persoonlijk zou ik gewoon een loonheffingennummer aanvragen. Zeker als het vanaf 1 september is, ben ik er zeker van dat je meer dan genoeg tijd hebt om dat voor elkaar te krijgen. En vier maanden is net weer te lang om als 'even' te worden aangemerkt. Dat is ook een beetje het nadeel van een bv. Je moet handelen als juridische entiteit, en dus niet op een manier die toevallig handig is voor jezelf als privé persoon. Het is namelijk geen eenmanszaak. Maar op zich hoeft het ook niet zo spannend te zijn. Je vraagt gewoon het nummer aan via een vrij eenvoudig formulier. En als je de enige werknemer bent van je holding, mag je op 1 september meteen alle loonaangiftes voor september t/m december vooruit invullen en opsturen. En je kunt jezelf dan meteen uit dienst melden per 31 december in de aangifte van december. 1 keer een nummer aanvragen en 1 dagje aangiftes versturen. Verder hoef je dan de rest van het jaar niets meer te doen. Behalve de loonheffingen afdragen. ;) -

Wat blijft er over onderaan de streep

Roel J reageerde op JHofman's vraag in Fiscale zaken

Als het een beetje meezit heb je net aangifte inkomstenbelasting gedaan. Naast de jaarlijkse aangifte zit er ook een mogelijkheid tot een voorlopige aanslag aan te vragen. Vul die gewoon in met gegevens die je zeker weet, bijv de hypotheek en je loondienst inkomen als je dat hebt. Vul daarna het ondernemersdeel in welke winst je verwacht dan kan het programma jou vrij nauwkeurig laten zien hoeveel belasting je dit jaar moet betalen bij een verwachte winst. Je kunt gewoon onbeperkt spelen met bedragen om effecten te zien zonder dat je de voorlopige aanslag hoeft in te sturen.. Het voorlopige aanslag programma is echt de meest betrouwbare berekening die je kunt maken omdat je alle inkomsten en aftrekposten die persoonlijk van toepassing zijn kunt opnemen. Op basis van alleen je winst van de onderneming is belastingschatten alleen heel grof mogelijk. maar zodra er ook nog loondienst inkomen is of een grote aftrekpost als een hypotheek (of andere afttrekposten) dan wordt die schatting al heel snel onnauwkeurig -

Eigen koopwoning met winkel

prinsrachid reageerde op Andrenee's vraag in Fiscale zaken

WOZ-waarde en taxatiewaarde zijn geen feitelijke kosten. WOZ-waarde is het resultaat van een computerprogrammaatje en is alleen maar van belang voor het betalen van bepaalde belastingen en voor het bepalen van de maximale (fiscale) afschrijving. Taxatiewaarde heeft eigenlijk al helemaal geen waarde, hooguit bij onderhandelingen of voor het bepalen van de waarde bij staking. Stel dat je een 'zakelijke' pot pindakaas koopt voor 3,99 euro bij de Albert Heijn. En stel dat tegelijkertijd het CBS zegt dat een gemiddelde pot pindakaas 3,76 euro kosten. En stel dat een goede kennis zegt dat je die pot toch zeker wel ergens voor 2,99 euro had kunnen kopen. Welke kosten trek je dan af? Wat 'men' er gemiddeld voor betaalt? Wat iemand 'denkt' dat je er voor had moeten betalen? Of wat je er daadwerkelijk voor hebt betaald? (Antwoord: dat laatste ;)) Van belang is simpelweg wat je er daadwerkelijk voor hebt betaald. Al is dat natuurlijk wel weer aan redelijkheid gebonden. Als je 1 miljoen voor een huis van 100.000 euro betaalt, dan gaat er iets mis. Als ik het goed begrijp was de aanschaf 212.400 euro en wordt 32% van het totale oppervlak zakelijk gebruikt. Je mag daarom inderdaad 32% van die aankoopprijs op de balans zetten als bezitting en ook 32% van de hypotheek als schuld. Vervolgens mag je ook alle kosten naar rato aftrekken van de winst. Het gaat dan dus niet alleen om aankoop en kosten van de aankoop (bijvoorbeeld makelaar, overdrachtsbelasting, etc), maar ook om de rente van de hypotheek, energiekosten, verzekering, etc. Inrichtingskosten van de winkel mag je volledig afschrijven, omdat die volledig zakelijk zijn te etiketteren. Je moet dan denken aan vloerbedekking, verf, behang, kasten, bureaux, etc. Deze (volledig) zakelijk kosten mag je dus geheel aftrekken en je mag ook de volledige btw terugvragen. Als je nou wel een factuur hebt, maar geen precieze opsplitsing, dan mag je ook naar evenredigheid opsplitsen. Maar ook hier geldt weer de redelijkheid. Als je het hele pand hebt geschilderd (woning én winkel), is het alleszins verdedigbaar dat je de kosten voor 32% in de zaak laat vallen. Zorg wel dat je van alle kosten ten minste een bewijs van aanschaf hebt. Als je van die kosten overigens een factuur hebt, mag je uiteraard ook de btw terugvragen (naar evenredigheid). Ik neig eerlijk gezegd naar jouw optie. De kosten die je hier gemaakt hebt, zijn duidelijk toe te rekenen aan een privé- of zakelijk gedeelte. De nieuwe kozijnen zijn kosten die volledig een zakelijk doel dienen. De nieuwe keuken lijkt me volledig privé. Ik kan me ook voorstellen dat één en ander met timing te doen heeft. Als zowel kozijnen als keuken geplaatst moesten worden, omdat het anders onbruikbaar was, dan kan ik voorstellen dat het als één geheel gezien kan worden en vervolgens naar rato opgesplitst kan worden. Als de woning en winkel op zich prima in orde waren en de keuken en kozijnen zijn daarna geplaatst als regulier onderhoud, dan zou ik het eerder één op één toewijzen naar privé respectievelijk zakelijk. Als je het geld voor de keuken en kozijnen óók hebt geleend, zou ik in dat laatste geval de lening niet naar rato maar op basis van daadwerkelijke kosten toewijzen. Per saldo zal het in jouw geval misschien eens zo veel uitmaken of je het op de ene of de andere manier doet. De kozijnen zelf lijken me overigens geen 'onderhoudskosten', omdat ze aard- en nagelvast aan het gebouw komen te zien. Die kosten komen mijns inziens bij de aankoopprijs van het onroerend goed. Het schilderwerk mag je mijns inziens wel naar verhouding meteen aftrekken als onderhoudskosten. Dat ligt er maar aan. Aan privékant van je aangifte gelden soms iets andere regels. Daar waar je aan de zakelijke kant in feite alle kosten naar rato mag aftrekken, mag je dat voor het resterende deel privé soms niet. Hier gelden wat beperkingen. Zo mag je wél de volgende zaken privé aftrekken: 68% van de advies- en afsluitkosten, notariskosten en kadastrale rechten voor de hypotheekakte, taxatiekosten voor het krijgen van de hypotheek, kosten van de aanvraag van een Nationale Hypotheek Garantie, bouwrente over de periode na het sluiten van de voorlopige koop-/aannemingsovereenkomst, kosten van nieuwbouwdepot of verbouwingsdepot (allemaal inclusief btw). Maar je mag dus bijvoorbeeld geen (68% van de) makelaarsprovisie, overdrachtsbelasting en omzetbelasting over de koopsom, notariskosten en kadastrale rechten voor de koopakte, bouwrente over de periode vóór het afsluiten van de voorlopige koop-/aannemingsovereenkomst of kosten van onderhoud en verbouwing aftrekken. Let dus ook op soms vreemde uitsluitingen. Zo zijn notariskosten en kadastrale rechten voor de hypotheekakte wél aftrekbaar, maar notariskosten en kadastrale rechten voor de koopacte níet aftrekbaar. Tot slot nog een paar overwegingen aan de zakelijke kant. Je kunt eventueel KIA toepassen voor de investering. Daarmee verlaag je de te betalen belasting. Let wel op als je de winkel binnen 5 jaar gaat verhuren. Dan moet je een deel van die aftrek weer terugbetalen. Als je nog als starter wordt gezien voor de inkomstenbelasting heb je misschien nog een ander voordeel. Dan kun je namelijk willekeurig afschrijven. Theoretisch zou je dan zelfs meteen kunnen afschrijven naar 50% van de WOZ-waarde van het pand met mogelijk een negatief fiscaal inkomen tot gevolg. Mocht dit mogelijk zijn en mocht je hiervoor kiezen, heb je mogelijk ook een hoop belastingvoordeel. Het nadeel is evenwel dat je meteen een vrij hoge 'stille reservewinst' in je zaak hebt zitten. Zodra je met je onderneming stopt, kan het zijn dat je een ontzettend hoge aanslag krijgt over het verschil tussen de boekwaarde (50% WOZ) en de taxatiewaarde op het moment van staken. Wees hier dus heel voorzichtig mee. -

[Artikel] Het einde van de online supermarkt

R.I.P. - Benm reageerde op Ab Bauer's topic in Nieuws en artikelen

Dit is het onderliggend fenomeen waardoor moderne monster bedrijven als Amazon, Uber überhaupt zo groot kunnen worden. De maatschappij gaat naar een "U" vorm. Een kleine groep welvarenden bovenaan die voor welke klus dan ook een 'bediende' kunnen inhuren. Aan de onderkant een grote groep 'krabbelaars' die met flexibele *k*klusjes elke dag het hoofd boven water probeert te houden. Er tussenin zat vroeger de middeninkomens. Traditioneel de grootste groep maar die zie ik steeds meer verdwijnen. Een bezorger (Postbode) was vroeger een volstrekt normale fulltime baan, waar je met een gezin van kon leven. Ondanks dat de hoeveelheid te bezorgen spullen enorm is toegenomen is het beroep van bezorger duidelijk verschoven naar de onderkant van de U. Er zijn altijd mensen aan de onderkant geweest zul je zeggen. Maar in Amerika waar de meeste grote tech-spelers zijn ontstaan is de armoede enorm toegenomen de laatste decennia. Bedrijven als Amazon en Uber maken handig gebruik van dit leger aan krabbelaars die de autootjes rondrijden of orders picken. Tot het moment dat een nog goedkopere robot het overneemt. Dat zou maar zo kunnen, maar maakt dat het businessmodel van iets als picnic onbruikbaar? Ik denk dat je een beetje negatief in staat. Ik ken ook mensen die in indonesie bijklussen als GoJek bezorger, en best blij zijn met de extra inkomsten uit dat werk. Rijk zul je er niet direct van worden, maar in een land waar je niet zomaar bijstand + subsidies + kwijtscheldingen voor alles krijgt als je geen inkomen hebt is het een welkome aanvulling. En er is met de huidige rente genoeg inversteerderskapitaal beschikbaar, iets dat zeker ook een pluspunt is. Je hebt bedrijven die ten onder gaan in bepaalde landen, bijvoorbeeld Uber in nederland - niet als gevolg van een slecht idee maar omdat ze domweg verboden worden door regelgeving. Uber werkt nog wel in nederland, maar de 'killer service' UberPop niet meer - daarmee kon je daadwerkelijk een chauffeur regelen voor minder dan de helft van een normale taxi. Wat nu nog resteert is een app waarmee je taxi's kunt boeken die amper goedkoper zijn dan een 'gewone' taxi, en daardoor vrij nutteloos zijn geworden (als ik de lokale taxicentrale bel sturen ze ook zsm een auto en het prijsverschil is niet meer significant). Maar voor bezorgdiensten gelden dergelijke reguleringen niet: als ik met mn eigen auto pakjes wil bezorgen mag ik dat gewoon doen, met dezelfde rechten als postnl busjes en dergelijke. -

Ziek en uit dienst: gedwongen betermelding

anononiemPH reageerde op ElleFlowers's vraag in Arbeidsrecht

Dank u, ik vraag me dus af: - instanties zoals UWV nog kunnen doorkomen met sancties (tenslotte hebben ze de werknemer niet gereintegreerd of daartoe een poging gedaan). Het UWV is heel vaag als het gaat om openbare informatie (website heb je echt vrij weinig aan). - de werknemer kan in geval van bijvoorbeeld definitieve arbeidsongeschiktheid (welke later blijkt) een claim hebben. Werkgevers hebben vaak aanvullende verzekeringen afgesloten voor hun werknemers indien je arbeidsongeschikt wordt, het zgn WAO-gat welke een aanvulling is op je inkomen (WAO/WIA is vaak toch lager). Deze loop je mis lijkt me indien je al uit dienst bent. -

Artikel: Bitcoins en belastingen

prinsrachid plaatste een vraag in Fiscale zaken

Het is bitcoin wat de klok slaat. Dertig procent erbij, twintig procent eraf. In één week. Of zelfs één dag. Mensen die er in belegd hebben moeten over een stevige hand en een sterke maag beschikken. De koersontwikkeling van de meeste cryptovaluta voelden het afgelopen jaar als een dolle achtbaanrit. En de hoeveel aandacht besteed aan het onderwerp in de media lijkt de bitcoin definitief gemeengoed te hebben gemaakt. Het gevolg is wel dat er begrijperlijkwijs ook steeds meer praktische vragen over cryptovaluta opkomen, met name als het gaat om de fiscale, jurdische en administratieve kant ervan. Soms kan de indruk ontstaan dat deze crypto currencies zó nieuw en bijzonder zijn dat het onmogelijk is om er goed mee om te gaan als het op boekhouden en belasting betalen aankomt. Ik denk dat veel mensen zich op dit punt graag van de domme (laten) houden, omdat ze in de veronderstelling verkeren dat de astronomische koersstijgingen wel eens voor een onbetaalbare belastingaanslag kan gaan zorgen. Maar is dat eigenlijk wel zo? 1. Bitcoins Om een antwoord op die vraag te vinden, zal ik eerst uitgebreid ingaan op zoveel mogelijk aspecten van de bitcoin zelf. Hoe werkt een bitcoin en wat is het eigenlijk? Hoe (ver)koop je bitcoins vervolgens? En hoe bepaal je de waarde ervan? Op basis van de antwoorden op al die vragen kan mijns inziens een vrije goede inschatting worden gemaakt hoe je vervolgens deze munt moet behandelen – en tegen welke wettelijke en fiscale beperkingen je aan kunt lopen. En die kennis is weer van belang voor het bepalen hoe je met de bitcoin om moet gaan met betrekking tot de inkomenstenbelasting, omzetbelasting, loonbelasting en vennootschapsbelasting. 1.1 Wat is bitcoin? Bitcoin draait op zogenaamde blokketentechnolgie. Een blokketen (blockchain) is eigenlijk niets meer dan een grootboek (ledger) waarin iedereen alle transacties noteert. Dat grootboek is niet opgeslagen op één centrale plaats, maar in duplicaat bij gebruikers zelf. Omdat er geen centrale opslag of controle is op de juistheid van de blokketen, wordt er binnen het systeem vanuit gegaan dat de blokketen correct is, als het bij nagenoeg iedereen hetzelfde is. Iedere gebruiker kan een nieuwe transactie toevoegen. Deze transactie wordt vervolgens meegedeeld (broadcasted) aan andere gebruikers, die de transactie controleren. Als er voldoende gebruikers zijn die de transactie hebben gevalideerd, wordt deze genoteerd in een nieuw blok (block) dat wordt vastgeklikt aan de blokketen. Als dat is gebeurd, wordt de blokketen bij alle gebruikers bijgewerkt. Het grootboek is daarna bij iedereen gesynchroniseerd. Transacties die eenmaal in het grootboek zijn opgenomen kunnen niet meer worden veranderd. Zo kan men er dus zeker van zij dat alleen de daadwerkelijke eigenaar van de bitcoins deze kan overboeken. Het toevoegen van nieuwe blokken met transacties aan de blokketen heet delven (mining). Tijdens dat proces van delven worden nieuwe transacties gecontroleerd op juistheid. Zo wordt verkomen dat dezelfde bitcoins twee keer worden uitgegeven of dat er bitcoins worden overgeschreven die niet bestaan. Het delven gebeurt door met vrij geavanceerde computers een moeilijk cryptografische puzzels op te lossen. Degene die de puzzel oplost krijgt als beloning een aantal bitcoins en een vergoeding voor alle transacties binnen het blok. Overigens is dit ook meteen een op termijn mogelijk zwak punt van de blokketentechnologie. De blokketen moet immers op steeds meer apparaten worden bijgehouden, geverifiëerd en gesynchroniseerd. En omdat het aantal transacties alleen maar toeneemt, wordt de omvang van de blokketen op ieder apparaat ook steeds groter. De schaalbaarheid op de lange termijn kan dus nog een probleem worden. 1.2 Hoe gebruik je bitcoins? Om bitcoins te kunnen ontvangen en uitgeven heb je een bitcoinportemonnee (bitcoin wallet) nodig. Als je de bitcoinportemonnee opent gaat deze alle transacties downloaden via andere bezitters van een bitcoincoinportemonnee. Dat zijn inmiddels zoveel transacties, dat het soms dagen duurt voordat alles op je eigen computer staat. Het is aan te raden om een kopie te maken van het portemonneebestand (wallet.dat). Als je die namelijk kwijt raakt, ben je ook je toegang tot de bitcoins kwijt. Je kunt de wallet ook beschermen met een wachtwoord. Maar ook hier geldt dat je het niet moet vergeten. Het wachtwoord is namelijk normaal gesproken niet meer te resetten in het geval je het bent vergeten. Al zijn er tegenwoordig ook weer websites die zich toeleggen op het kraken van je bitcoinwachtwoord. Het is natuurlijk de vraag in hoeverre je de dát moet willen. Het is mogelijk om een portemonnee te nemen waarbij de bitcoins of de blokketengegevens bij een derde partij (in de cloud) worden bijgehouden in plaats. Het nadeel hiervan is dat je erop moet vertrouwen dat het bedrijf je bitcoins goed zal beheren. Dat dat niet altijd het geval is bleek wel toen in 2013 het Mt Gox failliet ging. Om vervolgens bitcoins te kunnen betalen heb je een zogenaamd bitcoinadres (bitcoin address) nodig. Deze kun je zelf aanmaken in je wallet. Een bitcoinadress bestaat uit 26 tot 35 cijfers en letters (bijvoorbeeld 1BvBMSEYstVetqTFn5Au4m4GXg7xJaNVN3). Een beetje vergelijkbaar met een IBAN, dat tegenwoordig uit 16 tot 34 cijfers en letters bestaat (bijvoorbeeld LC14BOSL123456789012345678901234). In dat opzicht lijkt de bitcoinportemonnee een beetje op een bankrekening. Net als bij IBAN zit er bij de bitcoinsoftware een interne controle op de juistheid van elk ingetypte bitcoinadres, maar dan beter. De kans dat je per ongeluk een verkeerd bitcoinadres intypt zou 1 op 4.290.000.000 moeten zijn. 1.3 Is bitcoin anoniem? Er wordt vaak gedacht dat Bitcoins of cryptovaluta anoniem zijn, maar in feite zijn de bitcoinadressen van de bitcoin wallets zelfs minder anoniem dan een e-mailadres of een bankrekeningnummer. Een e-mailadres is meestal niet direct aan een specifiek persoon te gekoppeld, maar zodra een e-mailadres vaker gebruikt wordt, wordt het veelal ook steeds duidelijker wie er bij dat e-mailadres hoort. Bovendien zijn alle bitcoinadressen én transacties tot aan het hele begin van de blokketen toegankelijk en doorzoekbaar voor iedereen. Als je dus ooit een spelletje in de Steam Store of een pizzaatje bij Thuisbezorgd hebt besteld met bitcoins, heb je eigenlijk al een aantal broodkruimels laten vallen. Om je anonimiteit enigszins te waarborgen wordt aangeraden om voor iedere transactie een nieuw bitcoinadres aan te maken. Als iemand immers een bitcoinadres weet, kan die persoon via het openbare grootboek immers alle transacties inzien die op dat adres zijn uitgevoerd. Als je een nieuw adres aanmaakt voor een nieuwe transactie, zal alleen díe transactie met dat adres zichtbaar zijn. Bitcoinadressen zou je dus misschien meer kunnen vergelijken met de serienummers op bankbiljetten. Het verschil is alleen dat bij transacties met bankbiljetten gewoonlijk niet wordt bijgehouden welk biljet met welk serienummer bij elke transactie van hand tot hand is gegaan. Papiergeld is dus feitelijk anoniemer. Maar zelfs als je er zelf alles aan doet om anoniem te blijven, kunnen anderen door hun (betaal)gedrag alsnog je identiteit verraden. Bij elke transactie zijn immers altijd minimaal twee partijen betrokken en de mate van anonimiteit daarvan hangt af van de zwakste schakel. Via vrij eenvoudige analyse van alle transacties (die immers openbaar zijn) hebben onderzoekers al aanzienlijke stukken van het bitcoinnetwerk weten te deanonimiseren. Je kunt er dus eigenlijk niet zonder meer vanuit gaan dat je niet te traceren bent door gebruik te maken van het bitcoinnetwerk. 1.4 Is bitcoin geld? Over de vraag of bitcoin geld is zijn de meningen verdeeld, maar juridisch en fiscaal lijkt het antwoord vooralsnog: nee. Zo is er geen fysieke munt die je kunt vasthouden. Het is eigenlijk niets meer dan een stukje software. Is het dan misschien digitaal geld? Juridisch wordt bitcoin In Nederland niet gezien als geld in de zin van de Wet op het financieel toezicht, omdat er niet wordt voldaan aan alle wettelijke voorwaarden die daaraan zijn gesteld. Zo zijn bitcoins niet uitgegeven in ruil voor ontvangen geld en is er geen vordering op de uitgever van de bitcoin. Bitcoins kunnen immers alleen worden gemaakt door bitcoins te delven (minen). In 2016 bepaalde het Hof Arnhem-Leeuwarden verder dat het geen geld is in de zin van de wet, maar een ruilmiddel. Het kan worden gezien als een "zaak met de dagprijs" volgens 7:36 BW of een "vermogensrecht" volgens 7:47 BW. De rechtbank vond dat het handelen in bitcoin overeenkomsten had met de manier waarop dat gebeurt met bijvoorbeeld zilver of goud. Edelmetalen worden als belegging gezien en niet als gangbaar geld of wettig betaalmiddel. Door een uitspraak van het Europese Hof van Justitie wordt de bitcoin in fiscale zin wél min of meer als een traditionele valuta erkend, althans voor wat betreft de omzetbelasting. Voor de inkomstenbelasting lijkt het Ministerie van Financiën vooralsnog uit te gaan van een waardering volgens dat van een LETS (Local Exchange and Trade System) ofwel lokaal geldstelsel. Het vervelende van die kwalificatie is alleen dat er in het geval van bitcoin geen LETS-organisatie is en dat de waarde dus ook niet centraal kan worden vastgesteld. De Europese Centrale Bank houdt het erop dat er sprake is van een virtual currency scheme (en dus niet van digitaal of electronisch geld), vanwege het gebrek aan tegenwaarde in echte valuta. 1.5 Hoe kom je aan bitcoins? Om aan bitcoins te komen, kun je ze proberen te delven. Dat kost een hoop computerrekenkracht, maar hopelijk heb je dan na een héle lange tijd een aantal bitcoins in je wallet. De kans daarop is echter heel erg klein. Als je delvingssoftware in de achtergrond op je laptop zou draaien, zou het je zo maar honderden jaren kunnen kosten voordat je een bitcoin hebt gedolven. Om fatsoenlijk te kunnen delven heb je dus eigenlijk een computer nodig met zóveel rekenkracht dat de kans op het oplossen van de benodigde cryptografische puzzels binnen handbereik komt. De hoeveelheid hitte die vrij komt bij dat delvingsproces is zo hoog dat sommige mensen inmiddels die warmte proberen te gebruiken om hun huis mee op temperatuur te brengen. Maar als het kopen van zo’n dure computeropstelling geen optie is, kun je jezelf ook nog aansluiten bij een soort van delvingscollectief (mining pool). Daarbij zetten verschillende mensen hun individuele computers in om gezamelijk bitcoins te delven om vervolgens de gedolven bitcoins naar rato van ingezette rekencapaciteit te verdelen. Het wordt geschat dat maar liefst 80% van alle blokken door dit soort collectieven in China wordt gedolven. Als delven op welke manier dan ook geen optie is, kun je ze altijd nog gewoon kopen bij een soort bitcoinwisselkantoor (bitcoin exchange). Er zijn er inmiddels een heleboel. Coinbase in the Verenigde Staten is de grootste, maar ook in Nederland en Europa timmeren veel bedrijven inmiddels veel bitcoinhandelsplatformen aan de weg, zoals Coinbase (VS), Litebit (NL), Bitrush (NL), BTCDirect (NL), Satos (NL), Bitcoin.de (DE), Cryptopay (GB) of Spectrocoin (GB). 1.6 Wat zijn bitcoins waard? Hoeveel je voor een bitcoin krijgt bij verkoop of hoeveel je voor een bitcoin moet betalen bij aankoop hangt af van aan wie je het vraagt. De waarde van een bitcoin wordt namelijk op ieder handelsplatform afzonderlijk bepaald door vraag en aanbod. Omdat de hoeveelheid vraag en aanbod niet op ieder handelsplatform hetzelfde is, is ook de bitcoin niet overal hetzelfde waard. Toch ben ik van mening dat deze waardeverschillen een goede waardebepaling niet in de weg hoeft te staan. Eén van de makkelijkste manieren is om de dollarwaarde te gebruiken van bijvoorbeeld Coinmarketcap. Deze organisatie geldt als autoriteit op dit gebied en wordt daarom ook als bron aangehaald in (Amerikaanse) overheidsdocumenten, zoals de SEC, de Accountability Office, de House Committee on Small Business en de Amerikaanse belastingdienst. Het handige van Coinmarketcap is dat zij de waarde van de bitcoin bepalen aan de hand van een gewogen gemiddelde van zo’n 400 verschillende bitcoinwisselkantoren. Omdat Coinmarketcap de waarde van de bitcoin uitdrukt in Amerikaanse dollars, moet de waarde alleen nog worden omgerekend naar euro. Dat kan onder andere aan de hand van de officiële wisselkoerslijst van de Europese Centrale Bank (elke werkdag) of de Belastingdienst (elke eerste van de maand). Er zijn verder nog een aantal goede alternatieven, zoals Coinbase, BitcoinAverage of WorldCoinIndex. Deze websites gebruiken allemaal een vergelijkbare manier van waardebepaling, namelijk door het nemen van een gewogen of ongewogen gemiddelde van de koersen op verschillende platforms, al dan niet op basis van kwalitatieve criteria. 2. Bitcoins en omzetbelasting Het is een tijd onduidelijk geweest of er nu wel of geen btw moest worden berekend over de aan- en verkoop van bitcoin. In 2013 stelde de minister van Financiën zich nog op het standpunt dat er gewoon omzetbelasting moest worden berekend over de aan- en verkoop van bitcoins. Eind 2015 oordeelde het Europese Hof van Justitie echter dat een bitcoin niet moet worden gezien als een goed of dienst, onder meer omdat dat "Bitcoin geen ander nut heeft dan voor het doen van betalingen". Bitcointransacties zijn sindsdien vrijgesteld van omzetbelasting. Ook hoeven er daarom geen facturen te worden uitgereikt en hoeft er ook geen administratie te worden bijgehouden voor de btw. Dat betekent evenwel dat je daarom geen recht hebt op teruggave van btw over gedane investeringen of aankopen. Echter, dit laatste is alleen het geval voor zover het bitcoinverkopen betreft bínnen de Europese Unie. Je kunt namelijk alsnog btw-voorbelasting terug krijgen naar rato van je bitcoinverkopen búiten de Europese Unie. Als je dus een bitcoindelver bent en alle gedolven bitcoins aan een niet-EU partij verkoopt, mag je vervolgens ook alle betaalde btw over je inkopen en investeringen als voorheffing aftrekken. Bitcoin heeft hierdoor een status aparte. Het wordt namelijk niet als geld beschouwd, maar is desondanks binnen de EU btw-vrij vanwege het feit dat bitcoin uitsluitend de fúnctie van geld vervult. 3. Bitcoins en loonbelasting De enige manier waarop bitcoins en loonbelasting elkaar tegenkomen, is als werkgever en werknemer een loon in bitcoin of euro afspreken en besluiten om dat vervolgens voor zover mogelijk in bitcoin uit te betalen. In beide gevallen zal de werkgever zowel de aangifte als de afdracht in euro moeten doen, maar het uitbetalen van het loon kan in principe, mits met wederzijdse instemming uiteraard, gewoon in bitcoin. Dit wordt gezien als loon in natura. Er zijn echter wel een aantal praktische, wettelijke en fiscale beperkingen. Als de werknemer afspreekt om het loon te ontvangen in bitcoin, kan dat sindskort niet meer onbeperkt. Vanaf 1 januari 2015 is het verplicht dat het loon ter hoogte van het wettelijk minimumloon giraal wordt overgemaakt. Alleen het loon dat uitstijgt boven het wettelijk minimumloon mag op een andere manier worden uitbetaald, bijvoorbeeld in bitcoin. Hoewel deze regeling eigenlijk was bedoeld om schijnconstructies tegen te gaan, heeft het indirect dus ook gevolgen voor een eventuele loon(deel)betaling in bitcoin. Het kan ook zijn dat het loon zélf in bitcoin is afgesproken. Omdat de koers van de bitcoin nogal heftig op en neer kan gaan, zou het dus kunnen voorkomen dat het afgesproken loon bij een enorme koersval zorgt voor een inkomen dat – in euro – lager is dan het minimumloon. In dat geval kan de werkgever niet volstaan met het lagere bitcoinequivalent, maar zal het (hogere) minimumloon moeten worden betaald en ook daarover loonbelasting moeten worden ingehouden. Bovendien geldt dan nog steeds de bovenstaande antischijnconstructiemaatregel, waardoor in zo’n geval het héle loon giraal in euro moet worden overgemaakt. Een bijkomend nadeel kan zijn dat de werkgever telkens een nieuwe loonstrook moet overhandigen, zelfs bij een vast loon. Er zal immers telkens een andere hoeveelheid bitcoin worden overgemaakt in verband met de wijzigende wisselkoersen. Normaal gesproken hoeft de werkgever immers geen nieuwe loonstrook te maken, als er geen wijzigingen zijn in de uit te betalen bedragen ten opzichte van de vorige loonstrook. Voor de omrekening van de waarde van bitcoin naar euro geldt overigens het einde van de laatste dag van het aangiftetijdvak als peildatum. Praktisch gesproken kan het nog een ander vervelend gevolg hebben voor de werknemer. De Europese Hypothekenrichtlijn maakt banken huiverig om loon als onderpand te accepteren, als dat loon niet in euro wordt uitbetaald. De richtlijn verplicht banken namelijk om ook het (toekomstige) valutarisico op waarde te schatten en kunnen op basis daarvan dan ook hypotheekaanvragen afwijzen. 4. Bitcoins en inkomstenbelasting of vennootschapsbelasting Het kan verleidelijk zijn om te denken dat het voor de Belastingdienst onmogelijk is om te achterhalen hoeveel bitcoins iemand heeft en dat je daarom makkelijk weg kunt komen met het verzwijgen van bitcoininkomen of –vermogen. Think again. Zeker als het aantal bitcoinaccepterende bedrijven blijft toenemen is mijn inschatting dat door het toegenomen gebruik van de bitcoin het ook steeds makkelijker zal worden om personen en bedrijven aan bitcoinadressen te koppelen. Maar er zullen ook juridische middelen kunnen worden ingezet om de identiteit achter bitcoinaddressen te achterhalen. In de Verenigde Staten won de Belastingdienst al een zaak waarbij zij vervolgens toegang kreeg tot zo’n 14.000 bitcoinrekeningen om navorderingsaanslagen te kunnen sturen. In Nederland is dat ook mogelijk. De fiscus kan in principe tot 5 jaar na dato (of in sommige gevallen zelfs tot 12 jaar) nog een navorderingsaanslag sturen. Als door voortschreidende technieken of juridische armslag alsnog kan worden bepaald van wie bepaalde bitcoinadressen zijn (geweest), kan de Belastingdienst navorderen en een vergrijpboete opleggen tot 300% afhankelijk van het soort inkomen. 4.1 Bitcoins and inkomstenbelasting (box 1) Het is een misvatting dat als je als particulier actief handelt in of delft naar bitcoins dat de winsten (en verliezen) automatisch in box 1 van de inkomstenbelasting thuis horen. Dat is namelijk niet zo. Maar zelfs als dat wel het geval is, dan is er nog niet automatisch sprake van winst uit onderneming. Het kan ook worden belast als resultaat uit overige werkzaamheden zonder recht op allerlei fiscale ondernemersfaciliteiten. Zodra er géén sprake is van zogenaamd ‘normaal’ vermogensbeheer zal het inkomen uit handelen in of delven naar bitcoins in box 1 moeten worden opgegeven. Als er sprake is van actief handelen of delven, moet er uitzicht zijn op een bron van inkomen. Is dat niet het geval, dan wordt de winst op de bitcoins niet in box 1, maar de waarde ervan in box 3 belast als ‘overig vermogen’ (zie 4.3 Inkomstenbelasting over bitcoins als privévermogen (box 3)). Als je zelf in je eentje bitcoins delft en bij toeval bitcoins hebt gedolven, wordt dit overigens niet als inkomen gezien mede op basis van de pyramidespel-arresten. Dat heeft te maken met het feit dat – onder normale omstandigheden – het zelfstandig delven naar bitcoins zo’n lage kans op success oplevert, dat het niet kan worden aangemerkt als iets waarmee een voorzienbaar voordeel mee valt te behalen. Ook dan hoort het in box 3 thuis. Het actief delven binnen een delvingscollectief maakt de kans op succes een stuk groter en winsten voorzienbaar. De gedolven bitcoins zullen dan ten minste worden belast als resultaat uit overige werkzaamheden. Daar staat tegenover dat alle relevante kosten ook mogen worden afgetrokken. Als je voldoet aan de ondernemerschapscriteria wordt het belast als winst uit onderneming en kun je ook gebruik maken van aftrekposten voor ondernemers. Zodra bitcoins als bron van inkomen kan worden aangemerkt, ontstaat de vraag hoe die dan vervolgens op de balans van de onderneming moeten worden opgenomen, hoe eventuele winsten en verliezen moeten worden verantwoord en hoe die dan vervolgens worden belast. Aangezien bitcoins geen geld zijn, lijkt het opnemen onder liquide middelen uitgesloten. Toch zijn er sommige boekhoudprogramma’s, zoals Moneybird, die ondersteuning bieden voor bitcointransacties alsof het om vreemde valuta of anderszins liquide middelen gaat. Mijns inziens wringt dat met het feit dat bitcoin voor de wet geen geld is. Het kan echter een snelle oplossing zijn om ten minste koersverschillen makkelijk in te boeken. In mijn optiek hoort de bitcoin op de balans thuis onder Effecten of anders onder Voorraden (grond- en hulpstoffen). Volgens de in Nederland algemeen aanvaarde boekhoudprincipes (Dutch GAAP of Generally Accepted Accounting Standards) mag er voor deze zaken zowel worden gekozen voor het inboeken van deze zaken voor [*] de kostprijs of de lagere opbrengstwaarde of [*] de actuele waarde. De wet gaat standaard uit van het voorzichtigheidsprincipe, hetgeen eerder voor de eerste optie pleit. Het gevolg is dat uitsluitend gerealiseerde (koers)winsten op bitcoinverkopen in de winst vallen. De waarde kan worden bepaald op basis van de waarde zoals gepubliceerd op bijvoorbeeld Coinmarketcap of Bitcoinaverage en eventueel omgerekend naar euro via de wisselkoerslijst van de ECB of de Belastingdienst. Het kan handig zijn om in het achterhoofd te houden dat (veel) gedolven, maar verder binnen de onderneming ongebruikte bitcoins naar verloop van tijd kunnen worden aangemerkt als overtollige beleggingen. Het gevolg daarvan zou kunnen zijn dat de waarde van de bitcoins dan op enig moment verhuist van zakelijk naar particulier vermogen. Er moet dan alsnog fiscaal worden afgerekend over de waardeverandering van de bitcoins in box 1, terwijl het bitcoinsaldo vervolgens het jaar erna meetelt voor box 3. 4.2 Bitcoins en vennootschapsbelasting (box 2) Voor bv-ondernemers wordt de winst simpelweg belast met vennootschapsbelasting en vervolgens met inkomstenbelasting in box 2 bij het uitkeren van de overgebleven winst als dividend. De waardering en verwerking zijn in principle hetzelfde als bij een IB-ondernemer (zie 4.1 Bitcoins and inkomstenbelasting (box 1)). Het verschil is wel dat door het feit dat de bv een eigen rechtspersoon is en dat er geen ondernemersfaciliteiten op het spel staan er geen probleem is met eventuele herkwalificatie van de aangehouden bitcoins. Deze blijven dus gewoon op de balans van de onderneming staan. Een klein nadeel zou wel kunnen zijn dat de omvang van het tegoed uiteindelijk zichtbaar wordt voor de buitenwereld vanwege de publicatieplicht voor de jaarcijfers. In dat licht kan het voorzichtigheidshalve handig zijn om te waarderen tegen de kostprijs of de lagere opbrengstwaarde in plaats van de marktwaarde. Gek genoeg is het door een gekke wettelijke samenloop voor de micro-bv met een jaarrekening op commerciële grondslag niet mogelijk om een keuze te maken. Daarvoor is het namelijk verboden beleggingen tegen marktwaarde te waarderen. Overigens is het waarderen van de bitcoins tegen kostprijs of de lagere opbrengstwaarde tevens verplicht als er wordt gewerkt volgens de International Financial Reporting Standards (IFRS). 4.3 Inkomstenbelasting over bitcoins als privévermogen (box 3) Als er sprake is van een privé bitcoinportemonnee, dan zal deze in box 3 moeten worden opgegeven. Dit is in lijn met een zelfde besluit van de Amerikaanse fiscus in 2014. De Nederlandse fiscus belast de waarde als ‘overige bezittingen’. De waarde kan ook hier worden bepaald op basis van de waarde op Coinmarketcap of Bitcoinaverage met omrekening via de wisselkoerslijst van de ECB of Belastingdienst. Daytraying in bitcoin als privépersoon verdient nog een speciale vermelding, omdat er vaak onterecht van wordt uitgegaan dat dit in box 1 moet worden opgegeven. Dat is niet zo. Om te handelen in bitcoins is op zich geen speciale kennis vereist vanwege de hoge mate van speculatie. Daghandel in bitcoins wordt daarom gezien als een vorm van (speculatief) beleggen en is het daarmee belast in box 3. "Het hebben van ervaring en deskundigheid op het gebied van optiehandel is niet gelijk te stellen met het hebben van voorkennis.", alsdus de Hoge Raad in een vergelijkbare zaak over daghandel in opties. De peildatum voor de aangifte van de waarde in box 3 is exact 1 januari van het belastingjaar om 0:00 uur Nederlandse tijd. Het is eventueel te verdedigen om uit te gaan van de slotkoers op de laatste handelsdag vóór deze peildatum (zoals bij effecten). Dat laatste zal alleen niet vaak van toepassing zijn, aangezien de handel in bitcoin wereldwijd is en de handel niet echt gebonden aan tijd. Er zal dus in de meeste gevallen een koers bekend zijn op dit exacte fiscale peilmoment. Als er gebruik wordt gemaakt van buitenlandse websites moet er bovendien goed worden gekeken naar de tijdzone. De koers die gebruikt moet worden is namelijk niet de koers om 0:00 uur in de desbetreffende tijdzone, maar de koers op het moment dat overeenkomt met die van 0:00 uur Nederlandse tijd (Midden-Europese Tijd plus één uur ofwel CET+1). Conclusie Alles overziende denk ik dat er voldoende wettelijke en fiscale aanknopingspunten zijn om de bitcoin netjes en volledig op te nemen in de zakelijke administratie. Dat heeft echter ook tot gevolg dat deze nieuwe munt gewoon wordt betrokken in alle relevante belastingen zoals dat ook gebeurt met alle andere zaken. Voor de huis-tuin-en-keukenbelegger zal de klap niet echt hard aankomen, zeker niet nu het nieuwe kabinet heeft besloten om de vrijstelling in box 3 te verhogen en het fictieve rendement te verlagen. Maar ook voor de ondernemende delver of belegger zal het allemaal niet zo'n vaart lopen als er alleen hoeft te worden afgerekend over daadwerkelijk gerealiseerde koerswinsten. -

Parttime baan + eigen bedrijf, btw/aftrekposten

Roel J reageerde op Njvr's vraag in Fiscale zaken

Hallo Nvjr, Een lang verhaal, maar toch is het niet zo ingewikkeld hoor. Je bent ondernemer voor de BTW, dat betekent dat jij de btw op alle zakelijke kosten die je maakt mag aftrekken van de btw, in het startjaar gebeurd het vaker dat je soms meer btw terugkrijgt dan je afdraagt, juist door opstart investeringen Een fotograaf zonder goede pc is bijna net zo gek als een fotograaf zonder fototoestel tegenwoordig. Ook stelt het bewerken van foto's best een aantal eisen aan je PC op gebied van grafische prestaties en mogelijk ook geheugen en rekenkracht en misschien zelfs het beeldscherm. Nu zijn pc's voor zzp-ers toch altijd een beetje lastige kostenpost omdat er ook altijd een vraag van privégebruik om de hoek komt kijken. Voor welk deel jij denkt deze pc privé te gaan gebruiken kan ik natuurlijk weinig zinnigs over zeggen. Feit is dat als jij de pc deels privé gebruikt dan mag je voor dat deel de btw en de kosten (voor de inkomstenbelasting) niet als zakelijk nemen ik kan me voorstellen dat jou oude pc nog wel prima geschikt is om je lessen voor te bereiden en te internetten. Als dat zo is dan en je houd die pc ook aan dan kan je waarschijnlijk zelfs gewoon wel de nieuwe pc als 100% zakelijk aanmerken en alle btw en kosten zakelijk zien. Dat hangt dus van jou persoonlijke situatie af en moet je zelf inschatten en bepalen. Met 2000 euro omzet zou ik het eerste jaar ook niet direct gaan voor ondernemer voor de inkomstenbelasting maar je fotografie werkzaamheden gewoon als inkomen uit overig werk opgeven. MEt urencriteriums heb je dan vrij weinig te maken en je winst is te klein om echt voordeel te hebben van de mkb vrijstelling, laat staan de zelfstandigenaftrek die gebonden is aan dat urencriterium. en dat jij ander werk hebt is niet relevant voor je recht op aftrek van zakelijke kosten. Ook als je inkomen uit overig werk aangeeft mag je gewoon een pc kopen en deze afschrijven, dat moet volgens de regels in minimaal 5 jaar dus een nieuwe pc van 2500 euro kun je voor 500 euro als afschrijvingskosten opvoeren. (tenzij een deel privegebruik is) -

Moet ik me vestigen als ondernemer?

Ron van der Kolk reageerde op WillemVM's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht