brood

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door brood

-

-

Zonder al teveel uitleg kom ik zonder kortingen tot een voordeel van €385 Als ik het goed heb is er toch nog ook een verschil door de heffingkortingen arbeidskorting: €360 (3,6%*(10000)) algemene heffingskorting: €468 (4,683%* 10000) Geeft totaal een voordeel van € 1213 (385+360+468). Ik zou daarom kiezen voor aanvankelijk een laag 'basis' inkomen, loonsverhogingen zijn later eerder mogelijk en verlaging geeft een wat onbetrouwbare verdenking als dat uitgewisseld wordt met dividend. Tevens geeft het lage loon nog het voordeel van de kortingen. Echter ook al moeten we de fiscale beleidsmakers nu gaan vertrouwen ::) er is niets zo vluchtig als fiscale regels in deze tijd en toekomst. We nemen dus hier aan dat in 2018 nog geen regels gaan veranderen.

-

-

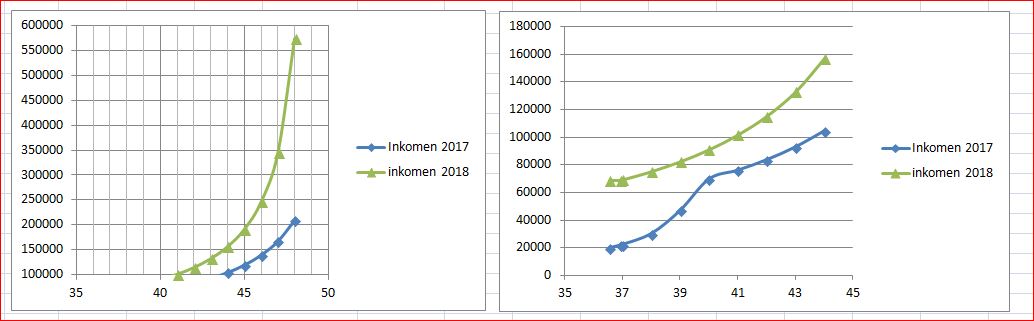

Het effectieve Belastingheffing (e-heffing) is inderdaad afhankelijk van het inkomen. Dat wordt nu ook heel anders dan in voorgaande jaren (incl. 2017). In 2017 is de e-heffing voor 55K ongeveer 39%. In 2018 wordt dat 37%. In 2017 is de e-heffing 43 % voor € 92.875. In 2018 wordt dat ongeveer 40%. (exact bij €90.769). Bijgevoegde grafieken (inkomen vs e-heffing) geven de afhankelijkheid te zien. Alles volgens de huidige bronnen en aangenomen de juistheid van de berekening.

-

-

-

-

-

Voor mij is het nu duidelij wat de risico's inhoud. Bedankt Joost. Ik heb nog de vragen over salaris: Indien de holding het management fee int, moet er dan een 'manager' of de DGA van de holding een salaris uit de holding verplicht nemen? Als de DGA van de holding ook nog (andere) werkzaamheden verricht in de werkmij, moet deze dan daaruit ook een salaris verplicht nemen?

-

Misschien helpt dit draadje alvast iets.

-

Misschien helpt deze uitleg. Volgens mij klopt dat nog steeds zo. Dit is natuurlijk lood om oud ijzer. Wanneer je gedurende het jaar al zelf prive autokosten heb betaald dan zit dat dus niet in de autokosten als Lasten op de V&W. De bijtelling wordt alleen door die auokosten gelimiteerd. In de aangifte moet je dat dus niet nog eens invullen.

-

-

-

-

Dus conclusie: De BTW die in principe (of aanvankelijk) in de voorbelasting opgenomen mag worden en als daarop correcties tbv privé gebruik komen, dan mag dat deel van de BTW in de zakelijke lasten opgenomen worden. Klopt dat? (De 2 voorbeelden van Joost mogen in principe niet in de voorbelasting)

-

Joost ik zie geen verschil. Of moet ik zeggen in beide gevallen heeft je 'werkgever' het toch goed gedaan? In het eerste geval gaat er van de €100 voor prive de €21 niet op kosten, in de boekhouding van de klant. In het tweede geval gaat 20 %* niet op kosten dus uiteindelijk ook niet de 20% van de BTW van €500 *Bedoel je hier niet de 26,5%

-

-

-

Een auto met lage bijtelling € 1575 (35% v 4500) , die je ook redelijk veel prive rijd, is zeer gunstig om zakelijk te etiketteren i.v.m. hoge onderhoud per jaar. Kilometerregistratie is dan overbodig. wel zo makkelijk. Argumenten als milieu, veiligheid en luxe zijn echter ook punten om mee te nemen.

-

-

Of het voorstel van Norbert legitiem verondersteld kan worden weet ik niet. Men zou dan inderdaad ook bij een volgende gelegenheid, als je die van deze klant 'nog' kunt verwachten, het bedrag van de BTW kunnen compenseren. Of meer direct ten gunste van de klant de BTW crediteren en terugbetalen en dan met een suppletie (over 2016) aan de gang.

-

Zover ik kan 'surfen' is er geen toelichting op de jaarrekening nodig, noch een accountantsverklaring. Je zou in de AVA kunnen vermelden dat op grond van een micro onderneming, deze ook als zodanig aangeeft bij de belastingdienst en bij deponering aan kvk. Verder keuren de aandeelhouders de jaarrekening goed. Getekend de directeuren en notulist.

-

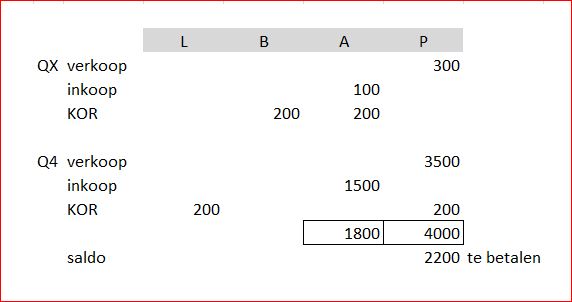

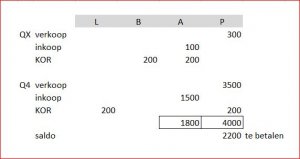

Je kunt een inrichting kiezen met KOR op de balans (debet) en op W&V (credit). Ik neem aan dat je in een X kwartaal 200 KOR hebt verrekend. Die boeking zou zijn: KOR(balans) aan KOR(w&v) . Het 4e kwartaal en X kwartaal laat zien dat je al boven de 1883 uitkomt. Andere kwartalen kennen we niet en we nemen weer aan dat je daar geen KOR hebt toegepast of dat er geen hoge terugvordering is. We nemen dus aan dat je geen recht hebt op de KOR. Dan moet je de KOR uit X terugzetten : KOR(w&v) aan KOR(balans) €200 en dus op aangifte 4 deze KOR met -200 invullen. Zie attachment

-

-