-

Vraag over opvoeren BTW in aangifte

mmint reageerde op Btw4all's vraag in Administratie en verzekeringen

In de middelste paragraaf heb je het juist verwoord. Met de KOR kun je überhaupt geen betaalde BTW terugvragen, dat doe je middels je normale BTW aangifte. De KOR is een regeling voor kleine ondernemers die er in voorziet dat je bij een (relatief) klein af te dragen BTW bedrag dit niet hoeft te doen. Je mag de ontvangen BTW dan dus houden, maar dit voordeel moet je vervolgens wel bij je winst tellen. Lees anders nog even het (gratis) Handboek Ondernemen van de belastingdienst. -

KOR vraag

electra plaatste een vraag in Administratie en verzekeringen

Ik boek al jaren de KOR aan het eind van het jaar, maar nu ik mijn administratie vlak voor de belastingaangifte nog even controleer, zie ik, dat ik dat ben vergeten. Geen probleem, dacht ik. De KOR pas je toe door de verschuldigde BTW te verminderen met het toegestane bedrag en dat naar omzet te boeken. Ik weet ineens niet meer hoe dat moet. Ik heb in mijn balans onder BELASTINGEN EN SOC.LASTEN staan: BTW verkoop hoog BTW inkoop hoog BTW betaald bij i8nklaring Omzet belasting betaald BTW kleine ondernemers regeling ( met een bedrag van 0) Daarna pas ik de KOR toe, door een boeking via memoriaal. Ik boek in Memoriaal: Toepassing KOR, Kleine ondernemersregeling BTW €1234 Credit BTW Geen + Toepassing KOR, BTW Kleine ondernemersregeling €1234 Debet BTW Geen Daarna staat op de balans het verschuldige bedrag aan belastingen €1234 lager. In de resultaten rekening (V&W) is €1234 toegevoegd aan de bedrijfsopbrengsten: Overige bedrijfsopbrengst Kleine ondernemersregeling BTW €1234 Overige bedrijfsopbrengsten Totaal €1234,- ::)Ik vraag me af, of dit wel goed is. Ik heb namelijk niks geboekt via Omzet. Is het simpeler dan ik dacht, of vergeet ik iets? ??? ::)Het bedrag is natuurlijk fictief. Ik heb het bedrag geboekt dat ik verschuldigd was zonder toepassing van de KOR. Of moet ik het bedrag nemen dat bij de belastingdienst in de tabel staat voor de regeling? Ik hoop dat een andere forumbezoeker vandaag een helderder hoofd heeft dan ik. :-\ Mod edit: referenties aan een ernstige ziekte zijn niet nodig en niet grappig. Verwijderd uit topictitel en post -

Verdiensten uit overige werkzaamheden

Marcel Spruit R.I.P. reageerde op Elsjehh's vraag in Fiscale zaken

Fijn, generieke vragen ;) Geef me een dag en ik ga helemaal los. Ik heb helaas geen dag. De btw is een fantastische belasting, die haar eigen regels kent, onder andere omtrent de vraag "wanneer val je er onder?" Je valt er onder als je volgens de btw-regels 'ondernemer' bent. Dat zijn andere criteria dan waarmee het ondernemerschap voor de inkomstenbelasting bepaald wordt. Voor de btw ben je ondernemer als regelmatig diensten tegen een vergoeding verleent in het economisch verkeer. (ik snoei even wat weg uit de definitie). Als ik je post goed lees, heb je één afnemer voor je pgb-activiteiten, en één afnemer voor je kunst-activiteiten. Je kunt je afvragen of je dan actief bent "in het economisch verkeer". Maar laten we eens aannemen dat dit voldoende is om je voor de btw als ondernemer te kwalificeren. VOor je diensten die uit een pgb betaald worden zou zomaar een btw-vrijstelling kunnen bestaan, maar daar weet ik het fijne niet van, hopelijk vult iemand mij hier aan. Het delen van kennis over het maken van kunst lijkt mij nou typisch een activiteit die met 21% belast zou zijn ALS ze door een btw-ondernemer uitgevoerd werd. Afhankelijk van hoeveel btw je moet afdragen, zou je ook nog onder de kleine ondernemersregeling (KOR) kunnen vallen, een regeling die er voor zorgt dat mensen die niet veel (minder dan 1883 per jaar) btw hoeven af te dragen, (een deel van) die btw mogen houden. Kortom: de btw is een mooi grijs gebied en op je vraag kan ik geen ja of nee zeggen. Stuur een brief aan je inspecteur leg je situatie voor. Dan krijg je een briefje terug met een reactie en weet je waar je aan toe bent. -

Van particulier naar Zzp-er in de zorg

Norbert Bakker reageerde op stan1970's vraag in Fiscale zaken

Verrassend, nog steeds geen enkele boekhoud of belastingspecialist die heeft gereageerd? Ad 1: fiscaal voordeel starters- en zelfstandigenaftrek als je aan het urencriterium voldoet. Nadelen zijn er ook: geen recht meer op WW (maar daar betaal je dan ook geen premie meer voor) . Zaken als pensioen en ziekte zelf te regelen, maar dat doe je zo te zien nu ook al.... A2: ik ben geen boekhouder maar ik neem aan van wel: je bent/wordt immers ondernemer ad 3: laat ik graag aan de specialisten over. Sinds januari 2013 is de btw vrijstelling voor para(medische) beroepen beperkt. BIG voorbehouden handelingen zijn nog wel vrijgesteld, maar meestal moet je wel periodieke aangifte doen. Voer je ook niet BIG-voorbehouden werkzaamheden uit dan zijn die wel belast met 21% btw. Jij kunt dan de BTW over jouw aankopen gedeeltelijk verrekenen (in de verhouding btw belaste omzet : totale omzet. Is 25% van jouw omzet dus btw belast, dan kun je 25% van jouw betaalde btw verrekenen/terugvorderen, de overige 75% btw kun je als zakelijke kosten opvoeren) Ook kan de KOR (Kleine ondernemers regeling) van toepassing zijn: jij hoeft de btw over jouw omzet dan niet af te dragen als dit beneden een bepaald drempelbedrag blijft Ad 4: laat ik graag aan de specialisten over Doe jezelf een groot plezier en laat - als je de administratie zelf wilt gaan doen - in ieder geval de eerste IB aangifte en BTW aangifte uitvoeren of op z'n minst controleren door een boekhouder of administratiekantoor. Niets vervelender om er pas na lange tijd achter te komen dat je hierin fouten hebt gemaakt en/of voordeel hebt laten liggen. -

Eind kalenderjaar gestart - KOR toepassen?

TIM_DIT plaatste een vraag in Fiscale zaken

Goededag forum leden, Ik ben oktober dit jaar gestart als ZZP-er en het is me nog niet echt duidelijk of ik dit jaar in aanmerking kom voor de kleine ondernemers regeling of niet. Het zit namelijk zo: Als ik een heel jaar ZZP-er zou zijn dan kom ik niet in aanmerking voor de KOR, aangezien ik naar schatting iedere maand zo'n €600 a €700 BTW zou moeten afdragen (de terug te vorderen BTW heb ik daarin al meegerekend). Nu ben ik pas eind van dit jaar gestart, waardoor ik waarschijnlijk nog onder de €1345 blijf. Geldt de KOR dan voor mij in dat geval? Ik denk van wel, behalve als de fiscus in hun berekening rekening houdt met wat ik gemiddeld over een heel jaar aan BTW zou moeten afdragen. Een tweede vraag: of ik onder de €1345 grens blijf hangt een beetje af van hoeveel facturen in dit jaar nog uit stuur. Ik heb op internet een bericht gelezen uit 2006 dat de factuurdatum bepalend is voor de BTW aanslag en niet de periode waarover de factuur betrekking heeft. Klopt dat? Ik kan dit jaar 2 of 3 facturen uit sturen. Met 2 facturen kom ik rond de €1300 aan BTW, met 3 facturen rond de €1900 aan BTW. Als de factuurdatum bepalend is kan ik het beste de 3e factuur op 1 januari of later zetten, of is dat niet toegestaan? Alvast bedankt! Tim -

Vraag KOR (kleine ondernemers regeling)

Jan23 plaatste een vraag in Fiscale zaken

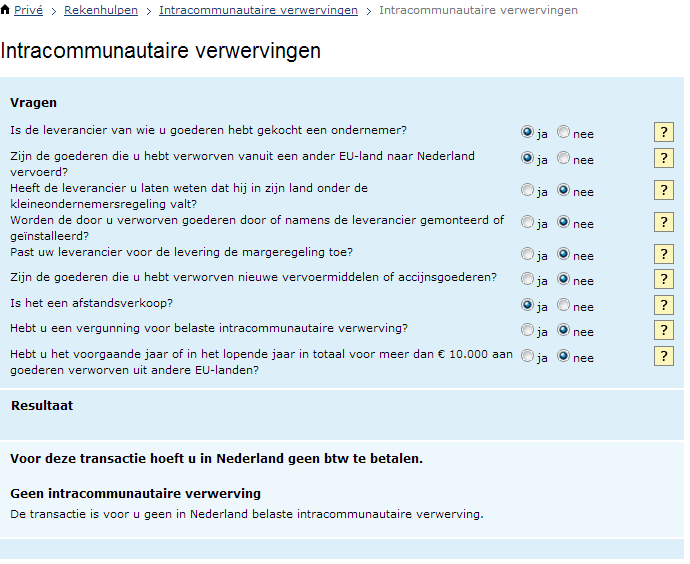

Beste, Bij deze een schets van de situatie waar ik momenteel in zit : Inkoop : Buitenland (Met geldig BTW nummer) 7500 Buitenland (Kleine Ondernemers/bijzonder statuut) 1000 Paticulieren (Binnen/buitenland) 2000 Omzet : Omzet 19.000 Btw betaald 3300 Voorbelast (NL) 800 Als ik dan kijk naar de kleine ondernemers-regeling zit ik er nogal ver boven, nu zijn de producten die ik verkoop eigenlijk alleen maar op voorhanden in het buitenland. Mocht het mogelijk zijn voor mij om deze producten in Nederland aan te schaffen, dan viel ik met mijn voorbelasting nog binnen de boot. Is het mogelijk om binnen de kleine ondernemersregeling te vallen? Of moet ik gewoon zorgen dat ik snel nog even boven de 10.000 euro uit komt aan producten uit het buitenland, waarna ik al mijn aankopen moet voorbelasten in Nederland en op die manier de ~1380 euro terug kan vragen? Of mag ik in theorie de aangeschafte producten uit het buitenland inbrengen als voorbelasting? Ik heb dit tot dusver nooit gedaan (zie ook bijlage hieronder)

-

Hoeveel tijd kost dat nou, administratie bijwerken en btw-aangifte doen?

Roel J reageerde op Belastingdienst's vraag in Fiscale zaken

Een administratiepakket van de belastingdienst zal er nooit komen, dat zou als oneerlijke concurrentie worden gezien, net als het gratis ondernemingsplan format van de kamer van koophandel die deze niet meer (zelf) mag verstrekken van de rechter omdat dat als oneerlijke concurrentie word gezien ten opzichte van de businessplan boeren die starters betaald willen begeleiden. Het idee van een invulhulp voor de KOR zou ik wel een goede aanvulling vinden. Dillema is vooralsnog dat de kleine ondernemersregeling per jaar word vastgesteld en kan dus niet automatisch elk kwartaal kan worden berekend ( je mag wel per kwartaal toepassen, maar moet in 4e kwartaalaangifte definitief bedrag bepalen) Maar wat al een goede stap zou zijn is als er een rekenhulp komt waarbij aan het einde van het jaar je je aangiftebedragen per kwartaal (of maand) kan invullen zodat op met die hulp en toepassing van de juiste regels (vooral rond om de verleggingsregelingen) dan het juiste KOR bedrag berekend. De laatste jaren zijn er denk ik "onevenredig" veel kleine ondernemers bijgekomen (ten opzichte van het langjarig gemiddelde) enerzijds als gevolg van de crisis en dan met name in de bouwsector waar ook de complexere regels gelden voor KOR van toepassing zijn door de verlegging en daarnaast het effect van "globalisering" doordat veel kleine ondernemers via internet vooral met webshops toch al sneller over de grens inkopen dan vroeger en daardoor dus ook in aanraking komen met die verleggingsregeling. -

Waarom kleineondernemersregeling / KOR?

Joost Rietveld reageerde op Branko Collin's vraag in Fiscale zaken

@prinsrachid, Calm down ;). Het is maar een idee! Doch, gegeven de keuzes (KOR handhaven of een simpele heffingskorting) dan weet ik het wel. Hoofdmoot van mijn pleidooi is versimpeling! Ik mag hopen dat dat wel duidelijk werd uit het stuk op mijn site en anders wel mijn reactie hiervoor. Dat de KOR een gedrocht is, zoals menig fan van The Lord of the Rings Gollum zal noemen, dat kan haast niemand ontkennen. Althans, niet als ze ook de bijgevolgen kennen van de regeling. Het is nodeloos complex en het levert over de gehele linie niet op wat er ooit mee beoogd was. Dan kijk ik naar alternatieven, want ik ben echt de laatste die een kleine ondernemer een fiscaal voordeel van ettelijke honderden euro's wil afnemen. Daarbij was die 6.000 ook maar als losse pols grensbedrag genoemd. Dat ga ik om 0.52 uur in de nacht niet exact berekenen ;) Als ik als kleine ondernemer de KOR zou zien verdwijnen dan hoop ik dat ergens gecompenseerd te krijgen. En het gaat mij dan ook echt om kleine ondernemers. Niet om ondernemers die toevallig met de KOR in aanraking komen bij wijze van verrassing omdat ze maar deels BTW-plichtig zijn of de omzet in de 6% doen en de kosten in de 21% maken. Die kleine ondernemers zien met mijn voorstel een fiscaal voordeel van maximaal € 1.280 per jaar verdwijnen (KOR 1.345 min 65 ZVW premie). Maar doorgaans zal dat eerder rond de 400 a 500 euro liggen. Dat kun je volgens mij veel eenvoudiger compenseren door in de IB-sfeer een extra korting te verlenen, zodat de KOR eruit kan en daarmee buiten bereik komt van de groepen ondernemers waar ze toch al nooit voor bedoeld was. Met als bonus dat de ridicule KOR-berekeningen, die hun grond vinden in de EU BTW-richtlijn, ook verleden tijd zijn. Nu weet ik niet of jij die reus aan Brood gaf (kan ik wel nagaan, maar doe ik niet), maar ik ben het wel met Brood eens. Je kunt nog zo hard stellen dat een ondernemer in NL zoveel minder belasting betaalt dan een werknemer, maar die opmerking raakt kant noch wal. Want aan de kant staan de werknemers met WW, ziektewet, WIA, vakantietoeslag, CAO, ontslagbescherming, etc etc. Hang daar maar eens een prijskaartje aan. Aan de wal staan de ondernemers zonder al die rechten en zonder zekerheid van een vast maandinkomen! Maar goed, dan nog past ook dat niet in de discussie want de KOR komt juist bij de ondernemers die via de zelfstandigenaftrek, startersaftrek en MKB-winstvrijstelling hun belastbaar inkomen fors zien dalen, nauwelijks voor. Dan lijkt mij een compensatie als een kleine ondernemers aftrek in de IB niet zo'n zware maatregel. groet Joost -

Waarom kleineondernemersregeling / KOR?

Joost Rietveld reageerde op Branko Collin's vraag in Fiscale zaken

Als schrijver van het door Branko aangehaald stuk kan een reactie natuurlijk niet uitblijven, alhoewel ik wel van mening ben dat mijn artikel mijn standpunt zeer helder weergeeft. @Hans van Nijnatten: Uiteraard kan ik me voorstellen dat voor veel kleine/startende/jonge ondernemers de KOR een welkome belastingverlaging is. Ik noem het bewust geen 'inkomen' omdat mijn ervaring is dat veel ondernemers die starten helemaal geen acht slaan op de KOR. Dat komt, zo ze er al kennis van nemen, pas als het eerste jaar erop zit. 1. Op dat moment zijn er ondernemers die zich afvragen waar die vraag 5d op de aangifte nou toch voor dient. Pas dan gaan ze vaak op zoek naar de werking van de KOR en zijn ze blij met het fiscale voordeel. Achteraf. 2. De andere groep ondernemers kijkt helemaal niet naar de KOR en mist zodoende hun fiscale voordeel. In mijn ervaring is de KOR voor menig starter een onverwachte 'bonus'. Een cadeautje van de fiscus waar ze pas achter komen als het eerste jaar erop zit. Het is geen fiscaal voordeel waarop starters doorgaans rekenen als ze de financiële paragraaf van hun ondernemingsplan opstellen. @iedereen Mijn echte probleem met de KOR zit (zoals vrijwel altijd in NL) in de uitzonderingen. HL biedt al bewijs genoeg voor de onduidelijkheden die opkomen bij de mogelijke toepassing van de KOR. In de basis is de regeling simpel, maar doordat NL qua BTW in de EU Richtlijn zit, zijn er stapels uitzonderingen op geplakt. Met name de verlegde BTW (zowel bij omzet als bij kosten) zorgt voor flink wat hoofdpijn en laten we in deze tijden nu juist steeds meer en meer te maken krijgen met de EU verlegging wegens prestaties naar en uit andere EU landen. Gelijkheid binnen de EU De KOR is er bij verlegde BTW zo op gericht dat er geen verschil mag ontstaan tussen toepassing van de KOR voor ondernemers die uitsluitend binnen NL inkopen en leveren en ondernemers die dat binnen de EU doen. Als je je ooit afvraagt hoe je de KOR moet toepassen bij BTW verlegd, denk je dan eens in hoe je de KOR zou toepassen als diezelfde transacties binnen NL zouden zijn gedaan. Die denkwijze helpt, maar is nog steeds geen oplossing. Mijn mening De KOR moet met pensioen. Dat wil niet zeggen dat het voordeel dan maar moet verdwijnen, maar in haar huidige vorm ben ik er van overtuigd dat de KOR over de hele linie gemeten (fiscaal voordeel min adviseurskosten min overheidskosten) de gemeenschap juist geld kost! Van oorsprong was de KOR bedoeld als een middel om de kleine ondernemer te helpen met minder administratieve lasten. Dat gaat op voor zover die ondernemers van jaar tot jaar weten dat ze de KOR kunnen toepassen. Dan kunnen ze een ontheffing administratieve verplichtingen aanvragen bij de fiscus. Maar is het niet zo dat elke ondernemer, hoe klein ook, toch wel zijn inkomsten en uitgaven wenst bij te houden? Welke administratieve lasten verlichten we dan? Zeker als je bedenkt dat ondernemers die de KOR kunnen toepassen doorgaans eens per jaar aangifte doen!! Echter, door de EU harmonisatie van de BTW wetgeving, is daar in de loop van de jaren zoveel aan 'bijwerkingen' en 'symptoombestrijding' bijgekomen dat de regeling nu een doolhof is waarvan menig ondernemer zich afvraagt of ze ervoor in aanmerking komen en zo ja, hoe ze dan in vredesnaam de KOR moeten berekenen. Dat werkt eigen fouten (ik denk dat het zo moet) in de hand. Dat werkt adviseurskosten (het moet zo) in de hand en dat werkt overheidskosten (ik ga even kijken of het moet zoals de ondernemer en/of zijn adviseur het toegepast heeft) in de hand. Als administratieve lastenverlichting het doel was, schaf de KOR dan af en kijk naar alternatieven voor kleine ondernemers. En omdat de Nederlandse Wet Inkomstenbelasting minder last heeft van EU harmonisatie zie ik veel eerder daarin een mogelijkheid om kleine ondernemers te compenseren. Denk bijvoorbeeld aan een extra heffingskorting voor ondernemers met een winst < 6.000 per jaar. Daarmee schakel je ook het vreemde bijgevolg uit dat de KOR van toepassing kan zijn voor ondernemers die hun omzet vooral in de 6% BTW halen en de kosten veelal in de 21% BTW. Voor hen was de KOR sowieso al nooit bedoeld. Groet Joost -

Waarom kleineondernemersregeling / KOR?

Branko Collin plaatste een vraag in Fiscale zaken

"Waarom bestaat de kleineondernemersregeling eigenlijk?", vroeg ik me opeens af. Ik kan me voorstellen dat het ooit is ingevoerd omdat het onzinnig zou zijn de belastingdienst voor kleine bedragen allerlei administratieve handelingen te laten verrichten. Maar dat was in een tijd dat je met pen en papier aangifte deed. Tegenwoordig laat de belastingdienst het invoeren en controleren van aangiftes en betalingen (hopelijk) aan computers over. Google deed me weinig anders vinden dan een pleidooi van Joost Rietveld om de KOR af te schaffen: http://www.denarius-advies.nl/kleine-ondernemers-regeling-kor-afschaffen/ . -

BTW vragen startende ondernemer

Eric Mulders reageerde op stukkie's vraag in Administratie en verzekeringen

Als de regeling niet op deze manier zou werken dan zou de aannemer aan wie u uw diensten levert en naar wie u de BTW verlegt minder snel voor toepassing van de regeling voor kleine ondernemers in aanmerking komen of een kleiner bedrag aan vermindering genieten. En dat is vreemd immers u bent degene die de waarde in de keten heeft toegevoegd en dus Belasting over de Toegevoegde Waarde. En nee u loopt in mijn ogen geen 60 euro mis. Zoals de situatie voor u is, is de regel; de KOR is de uitzondering. Het feit dat een uitzondering niet voor u geldt maakt niet dat u in het nadeel bent. -

Cursus geven: inschrijven bij de kvk?

R.I.P. - Fred Wiersma reageerde op vrouw28's vraag in KvK, UWV en overige juridische zaken

Gegeven je verwachte inkomsten zal de BD je vermoedelijk niet zien als ondernemer, en zul je dus geen recht hebben op ondernemersfaciliteiten. Je inkomsten geef je dan op bij 'overige werkzaamheden'. Overigens zal de BD je op de hoogte stellen zodra je je aanmeldt als starter wat volgens hun jouw status is. Bij de BD kun je ook een startersgids opvragen. Doe dat en lees het helemaal door. Essentieel! Lees ook op hun site de KOR (kleine ondernemers regeling) door. -

Op kleine schaal importeren uit China/VS

Karel Stromph reageerde op Jaap de Boer's vraag in Internationaal ondernemen

Hallo Jaap, De eerste vraag is: ben je een ondernemer (KvK ingeschreven) en heb je een BTW-nummer? Een paar dingen op een rijtje. Als de douane in het verleden de pakjes doorliet is een besluit en dus kan daarop niet meer terugkomen. Ik kan me bijna niet voorstellen dat iets uit China (als product) onder 0-tarief gaat voor de invoerrechten. Bij importeren breng een goed in het binnenlandse economische verkeer, en dus dien je invoerrechten (tenzij inderdaad 0-tarief) en BTW (tenzij 0-tarief) te betalen. In de EU landen heerst een aparte regeling, in dit geval niet relevant. Heb je een BTW-nummer en je verkoopt het door, dan dien je BTW te factureren aan de afnemer. Dit BTW-bedrag dien je aan de fiscus af te dragen. De BTW die je bij het importeren hebt betaald (voorheffing) breng je daarvan in mindering. Zijn je importen door de douane geglipt dan dien je desondanks de (door jou doorberekende) BTW af te dragen. Tenzij je KOR-t (zie Kleine Ondernemers Regeling elders op deze site). Succes, Karel -

cws-media, Als je een bedrijf wil opstarten, dan moet je inderdaad ingeschreven worden bij de KvK. Zo te zien is voor jouw de "eenmanszaak" (firma) de meest voor de handliggende. Vervolgens moet je een BTW nummer aanvragen bij de fiscus: dat is gratis. Vanaf dat moment kun je BTW terugvorderen voor uitgaven die je bedrijf doet en moet betalen wat je doorberekent aan de klant via je factuur. Dus steeds een saldo van de twee. Daar is ook nog een z.g.n. "Kleine ondernemers regeling (KOR)" zoek het op via googles. Dat geldt voor een maximaal jaarlijkse BTW bedrag ergens in de buurt van E 1.3++,++. Indien je hiervoor in aanmerking komt (en kiest) dan moet je het te betalen BTW minus te voorderen BTW tot je inkomen tellen. Dan komen we meteen bij het inkomen. Een eenmanszaak is geen fiscale entiteit (behalve de BTW) betaalt het geen belastingen (krijgt geen aangifte formulier), Dat doet de eigenaar, incasu JIJ. Dus er komt niets van belastingen of dergelijke op je bedrijf. Uit de resultatenrekening blijkt op 31-12-2+++ hoeveel winst je maakt en dat is voor je inkomen voor de fiscus vóór de finale bewerking voor de aangifte (immers je kunt nog andere inkomen en andere (aftrekbare) kosten hebben). Dus doe eerst wat ik je hier aangeef en kom dan weer terug als je vragen hebt. Succes, Karel

-

Eenmanszaak en de risico's

Karel Stromph reageerde op hanso2's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste Hanso2, Al het gras is voor mijn voeten weggemaaid door een paar hele verstandige mensen hierboven. Ik voeg echter hieraan toe, dat in jouw geval failliet gaan is niet eens gemakkelijk wordt! Je werkt van huisuit (geen duur winkelpand), hebt geen personeel en je hebt je werktuig(en). Tenzij je gekke dingen gaat doen, en je bent juist daar bang voor. Toen ik 20 jaar geleden voor mezelf begon - als eenmanszaak (snel daarna VoF - met mijn vrouw) - toen hoorde ik ook de waarschuwingen, maar ik kon geen mogelijkheid verzinnen om failliet te kunnen gaan. Je doet geen dingen die daartoe zouden kunnen leiden. Een BV in jouw geval overdreven, biedt geen voordelen in je huidige set-up. Een firma registreren dus: KvK - een paar tientjes bijdrage paar jaar. De fiscus is gratis, daar vraag je een BTW nummer aan. Overigens denk ik dat je nu nog in aanmerking komt voor de Kleine Ondernemers Regeling (=KOR, ik geloof dat je tot 1.3++,00 mag gaan), d.w.z je hoeft de BTW niet af te dragen, maar het gedeelte wat je per saldo zou moeten betalen (maar niet hoeft) is inkomen, en dus moet je bij IB aangeven. Klaar ben je om een BTW factuur te sturen naar de klant. Het voordeel van BTW plichtig te zijn, is dat je de BTW van al je (bedrijfskosten) terug kunt vorderen. Je betaalt alleen het verschil tussen de door jou berekende BTW (waar je klanten nu om vragen) en de BTW die je aan bedrijfskosten hebt betaald. Houd ons op de hoogte, ik wens je veel succes, Karel -

Aangekochte computer op naam van bedrijf verkopen.

Karel Stromph reageerde op Hilda's vraag in Administratie en verzekeringen

Hilda toch! Wat is een jaarafrekening? Als ondernemer ben je boekhoudplichtig: éénmaal per jaar=31 december dien je een balans en een resultatenrekening te maken (z.g.n. winst en verliesrekening). Mag natuurlijk elk moment. Als burger ben je niet boekhoudplichtig. Je bedrijf is (afgezien van de BTW en de inhoudingen van IB van je loondienstmedewerkers) is een fiscale non-entiteit, d.w.z. het bestaat voor de fiscus niet. Je betaalt als natuurlijke persoon (eigenaar) IB over de winst die uit je bedrijf rolt. Dus geen "afrekening" aangezien IB vanuit het bedrijf. BTW betalingen ("afrekeningen") komen in 4 smaken: qua verrekening maandelijks of per kwartaal of per jaar of KOR (kleine ondernemers regeling). Wat de BTW en de IB inhoudingen bij je werknemers betreft sta je eigenlijk helemaal er buiten: beide doe je namens de fiscus en het heeft feitelijk geen betrekking op je bedrijf. Je stelling is onjuist: ter dege moet je IB aangeven (en hopelijk ook betalen, want dan maak je wins): echter als Hilda NNNNN, en niet als bedrijf, want dat bestaat in dit opzicht voor de fiscus niet. Ik raad je met SteveK aan neem een boekhouder of (mijn raad) leer zelf boekhouden - erg moelijk is dat niet. Karel -

Eureka, ik begin een webwinkel.

retail reageerde op retail's vraag in Columns en octrooiblogs

René, ik sluit me helemaal aan bij de strekking van je betoog. 1 punt ter correctie: De Kleine Ondernemers Regeling heeft betrekking op de BTW en staat dus los van het urencriterium. De meeste webwinkels zullen dus wel de KOR kunnen gebruiken. Ard [/quote Sorry had het even na moeten kijken, zal het meteen veranderen. -

Eureka, ik begin een webwinkel.

Ard-Sc reageerde op retail's vraag in Columns en octrooiblogs

René, ik sluit me helemaal aan bij de strekking van je betoog. 1 punt ter correctie: De Kleine Ondernemers Regeling heeft betrekking op de BTW en staat dus los van het urencriterium. De meeste webwinkels zullen dus wel de KOR kunnen gebruiken. Ard -

bepaling uurtarief

Joost Rietveld reageerde op franksss's vraag in Fiscale zaken

Ik hoop voor je dat de uurtarieven die je noemt alleen een voorbeeld zijn :o ;D Er is (was?) een KOR, Kleine Ondernemers Regeling. Zoek even bij de belastingdienst. EDIT: via via is vaak een slechte adviseur... ;) De KOR is er nog steeds en heeft (nog steeds) niets met het aantal gewerkte uren te maken, maar gewoon met de verschuldigde OB. Gebruik even de zoekfunctie op deze site en je vindt precies hoe je dat berekent. groet Joost -

bepaling uurtarief

R.I.P. - Fred Wiersma reageerde op franksss's vraag in Fiscale zaken

Ik hoop voor je dat de uurtarieven die je noemt alleen een voorbeeld zijn :o ;D Er is (was?) een KOR, Kleine Ondernemers Regeling. Zoek even bij de belastingdienst. EDIT: via via is vaak een slechte adviseur... ;) -

KOR, zie ik iets over het hoofd?

NOYB reageerde op Cryptex's vraag in Fiscale zaken

Ik hoop dat je hier op het forum hebt gezocht? want er is over de KOR al veel geschreven. Maar nog een keer: De KOR (kleine ondernemers regeling) heeft niets met de 1225 uren grens te maken (is voor de IB). De K.O. regeling betekend dat als je per jaar niet meer dan € 1.883 aan omzetbelasting moet betalen (dat is btw op de verkoop -/- btw op je kosten (alleen zakelijke)) je gebruik mag maken van de K.O. regeling. Als je over een jaar niet meer dan € 1.345 aan btw moet betalen, hoef je helemaal niets te betalen. daarboven tot aan €1883 wordt een gedeelte vrijgesteld van betaling. Stel je moet over een jaar 1600 betalen dan krijg je een vermindering van 2.5 x ( 1883 -/- 1600) = 707 vermindering. Je betaald dan over dat jaar 1600 -/- 707 = 893. Met je meer dan € 1883 per jaar betalen, dan krijg je GEEN vermindering. -

IB partculieren - inkomsten uit overige werkzaamheden

Joost Rietveld reageerde op shimmers's vraag in Fiscale zaken

Ik mis de (eventuele) Kleine Ondernemers Regeling als omzet! Als de uitkomst van de BTW aangifte op jaarbasis een te betalen bedrag aan BTW oplevert dat lager is dan 1.883, dan is de KOR van toepassing. Dit is een vermindering van de aanslag BTW, waarbij geldt dat het verschil tussen (1.883 en de daadwerkelijk te betalen BTW) maal 2,5 in mindering komt op de aanslag. Die KOR vermindering is dan wel weer omzet voor de IB aangifte! Groet Joost -

Kosten eenmanszaak in 2007 of 2008 boeken?

ecofin reageerde op VLC's vraag in Administratie en verzekeringen

Aangenomen dat je van de belastingdienst bericht hebt gekregen om kwartaalaangifte te doen is dat via de aangifte per einde maart 2008. Let even op de kleine ondernemers regeling (KOR) John -

Kosten eenmanszaak in 2007 of 2008 boeken?

Ard-Sc reageerde op VLC's vraag in Administratie en verzekeringen

Aangezien er van dit geval niet alle info bekend is, is het lastig om een specifiek antwoord te geven. In het algemeen hanteer ik de tactiek om bij het opstarten de BTW zo snel mogelijk terug te ontvangen (dus een aangifte 4e kwartaal 2007 te doen). Tevens neem je dan in je IB aangifte over 2007 een aanloopverlies mee, waardoor je IB druk al meteen in 2007 lager is ( in de praktijk zorgt het vaak voor een teruggave over 2007) . Het zorgt ervoor dat je een betere cashflow hebt en dat is met name bij het opstarten van een bedrijf zeer belangrijk ("cash is king"). Wachten met de aangifte BTW (en dus geen 4e kwartaal 2007 BTW aangifte doen) is eigenlijk alleen positief wanneer je verwacht in 2008 gebruik te kunnen maken van de Kleine Ondernemers Regeling (KOR) voor BTW en je hierbij de te vorderen bedragen over 2007 nodig hebt om dit te realiseren. Los van een boekhoudkundige juistheid kan het tactisch van belang zijn om iets juist in 2007 of in 2008 te doen. Wat hier ook in meespeelt is je investeringsgedrag. Gaat het echt om investeringen boven de 450 euro? Anders wellicht sowieso zinvol om ze meteen te behandelen als bedrijfskosten. Of is het samen meer dan de drempel voor de investeringsaftrek (2100 euro), dan moet je eerst beoordelen of je in 2007 of 2008 voor de IB wel gezien wordt als ondernemer. Ook het eventueel in 1x (willekeurige afschrijving) afschrijven kan zinvol zijn. Kortom, maatwerk! Afhankelijk van jouw specifieke situatie is er zowel voordeel te behalen qua cash-flow maar wellicht ook qua totale belastingdruk. Om in te schatten of het zinvol is hier een deskundige bij te halen is het misschien handig wanneer je op de bovenstaande aandachtspunten wat meer info geeft. Succes met opstarten! Ard Aanvullend als reactie op je opmerking over een eventuele startersaftrek in 2007. Hiervoor zul je dus eerst als ondernemer voor de IB gezien moeten worden. Op basis van de info die je hier geeft ben je dat niet. Dus je bewaard je startersaftrek sowieso voor 2008-09-10. -

Voorwaarden Kleine ondernemers regeling (KOR)

paalvast plaatste een vraag in Fiscale zaken

Goedendag, Ik ben een eenmanszaak begonnen en denk recht te hebben op belastingvoordeel d.m.v. de KOr. Bij de "voorwaarden" wordt gesproken over het bewaren van facturen, gaat het hier ook om de facturen van alle verkochten producten of enkel van de producten die zijn ingekocht? Uiteraard hou ik gewoon een administratie bij van verkochte producten. En moet er van tevoren aan de belastingdienst worden aangegeven dat je gebruik wilt maken van de regeling? Er mag op de facturen ook geen btw worden vermeld maar in principe weet je aan het begin van het jaar nog niet of je onder het bedrag van 1345,- blijft. Wie helpt mij een handje? Alvast bedankt! Kevin!