-

[Column] Plannen in onzekerheid

Roel J reageerde op insparcom's vraag in Columns en octrooiblogs

Familiebedrijven hebben geen onderlinge familiebank nodig, juist daar zie je vaak al de conservatieve / klassieke balans en financieringsstructuur. Als zo'n bedrijf bij een bank komt staat de deur open, men financiert graag. Bij eenmanszaken is het niet eens zozeer managen van de balans. Maar meer het zo goed mogelijk scheiden van zakelijk en prive en voor je eenmanszaak veel meer zakelijk te denken en er geen sport van maken om zoveel mogelijk privelasten op de zaak af te schuiven.. Dus - zakelijke kosten puur op zakelijk rendement beoordelen, voor fiscale aftrekposten geldt hetzelfde als kopen in de uitverkoop. Niet kopen is altijd goedkoper (100% besparing) dan met 30% korting kopen. en - geen blinde ambitie maar geplande ambitie. "ik stop het eerste jaar alles terug in de zaak en leef van mijn spaargeld.." klinkt altijd prachtig op verjaardagsfeestjes en netwerkborrels. maar dat spaargeld is je financiële imuunsysteem (ik ga hem erin houden), daar mag je best op een paar maandjes op interen, maar je moet hem ook laten herstellen. Dus prima om de eerste 5 duizend winst in voorraad of bedrijfsmiddelen te stoppen. Maar van elke volgende 1000 euro winst gaat er 500 euro naar de privebuffer (terug) en 500 naar uitbreiding ondernemingskapitaal. Prive: moet je er voor starters en jonge bedrijven (5-7 jaar) naar streven een permanente buffer van 6 maanden privelasten te hebben, daarna moet de buffer al snel oplopen naar 1 a 2 jaar zodat je bijv ook het ziekte risico sterk inperkt of een AOV verzekering kan nemen met een lange wachttijd, wat enorm scheelt op premies.. Zakelijk: In de startfase / peuterjaren zo min mogelijke terugkerende kosten en contracten langer dan 1 jaar. Een lease auto is de magnetronmaaltijd van het ondernemerslasten. Lekker makkelijk, geen omkijken naar. Ja als je timmerman of loodgieter bent is zo'n bedrijfsbus onmisbaar en een taxichauffeur en koerier heeft ook weinig keus dan een goede bedrijfsauto te hebben. Maar als je dienstverlener bent of een webshop hebt, denk dan eens na over zakelijk vervoer budgetteren (naar behoefte) en niet meteen voor een leasebak te kiezen. Er wordt nog te snel gedacht, ik wil prive niet zonder auto en heb ook zakelijk regelmatig vervoer nodig dus lease ik er maar één dan heb ik altijd vervoer. Durf ook eens naar zakelijke kosten per kilometer te kijken, hoe vaak je hem nu echt zakelijk nodig hebt en of je hem wel kunt terugverdienen via je tarieven. Ik weet het, het klinkt ingewikkeld, maar dat is zelf erwtensoep maken ook als je het nog nooit gedaan hebt. En tussen 4 jaar leasen en geen auto zit ook nog Short lease, daghuur van auto's, deel auto's en OV gebruik of combinaties. Te weinig mensen realiseren zich dat een 3 of 4 jarige leasecontract feitelijk een persoonlijke lening is van 30-60 duizend euro.. Afijn dit zijn maar wat losse voorbeelden. Sommige noemen zo'n aanpak "bootstrappen" of lean methode, voor eenmanszaken is het gewoon gezond financieel verstand blijven gebruiken en eerder naar je oma of moeder luisteren over hoe het huishoudboekje werkt dan naar de financiële dienstverlener of (auto)verkoper die op papier zet welke mega voordelen je kan halen met het niet kopen maar leasen.. -

Als die daar geen ao verzekering Voor hadden, was er wel de bwri ... starters kunnen ook vaak een bedrijfskapitaal krijgen. Alleen de covid19 eisen die men aan noodpakketten stelt....lijken haast nog onmogelijker dan bij een reguliere incident oid waardoor men inkomsten moet hebben. Is ook best raar dat een zzper geen sociale dienst kan krijgen na jaren hard werken en afdragen. Ouderen die stoppen wegens pensioenleeftijd moeten 1 of ander overgangstraject in etc... en nu mensen die net 1 a 2 jaar gestart krijgen nu niks als je vorig jaar haar cijfertjes erbij haalt....en of lasten bekijkt welke makkelijk veel hoger uit kunnen vallen na 1 jaar... Terwijl een onderneming met huur 1600 pm, een omzet van 18000 pm een verlies had van 1400 afgelopen maand ( maar daardoor wellicht geen geel grote problemen krijt) en aankomende 2 nu wel 4000 krijgt... terwijl iemand met een bijv pedicurepraktijk buitenshuis, met 1600 omzetverlies pm omdat ze 0 hebben, maandelijkse (zakelijk plus prive)lasten hebben van 1400 en dus net mooi rond hadden kunnen komen... nu dus mooi kapot gaan... Ergens denk ik dat er nog wel dibgen veranderen gaan als de kleine ondernemer Nu voor zichzelf gaan opkomen... 15 jaar geleden werd er geopperd... wordt zzper... reclames op tv etc en nu staan ze in de kou....

Als die daar geen ao verzekering Voor hadden, was er wel de bwri ... starters kunnen ook vaak een bedrijfskapitaal krijgen. Alleen de covid19 eisen die men aan noodpakketten stelt....lijken haast nog onmogelijker dan bij een reguliere incident oid waardoor men inkomsten moet hebben. Is ook best raar dat een zzper geen sociale dienst kan krijgen na jaren hard werken en afdragen. Ouderen die stoppen wegens pensioenleeftijd moeten 1 of ander overgangstraject in etc... en nu mensen die net 1 a 2 jaar gestart krijgen nu niks als je vorig jaar haar cijfertjes erbij haalt....en of lasten bekijkt welke makkelijk veel hoger uit kunnen vallen na 1 jaar... Terwijl een onderneming met huur 1600 pm, een omzet van 18000 pm een verlies had van 1400 afgelopen maand ( maar daardoor wellicht geen geel grote problemen krijt) en aankomende 2 nu wel 4000 krijgt... terwijl iemand met een bijv pedicurepraktijk buitenshuis, met 1600 omzetverlies pm omdat ze 0 hebben, maandelijkse (zakelijk plus prive)lasten hebben van 1400 en dus net mooi rond hadden kunnen komen... nu dus mooi kapot gaan... Ergens denk ik dat er nog wel dibgen veranderen gaan als de kleine ondernemer Nu voor zichzelf gaan opkomen... 15 jaar geleden werd er geopperd... wordt zzper... reclames op tv etc en nu staan ze in de kou.... -

Productaansprakelijkheidsverzekering

Bas_81 plaatste een vraag in Administratie en verzekeringen

Goedemorgen allen! Al een tijdje ben ik op zoek naar het antwoord op mijn onderstaande vraag, maar tot op heden nog nergens het juiste antwoord kunnen vinden. Hopelijk kunnen jullie mij wel helpen: Als ik als webshopeigenaar spullen wil gaan verkopen die eventueel schade aan zouden kunnen richten door een productiefout of verkeerd gebruik, dien ik daarvoor natuurlijk verzekerd te zijn (gaat om een elektrisch product, 230V). Echter wat ik nergens terug kan vinden is hoe lang ik hiervoor verzekerd moet blijven. Stel ik start een webshop op, verkoop een jaar die spullen en besluit dan om (om welke reden dan ook) te stoppen met m'n webshop. Ik neem aan dat ik dan nog steeds verantwoordelijk ben voor mijn verkochte producten toch? Maar hoe lang moet ik dan mijn verzekering door laten lopen? Is er hier iemand die daar antwoord op kan geven? Alvast bedankt voor de moeite! -

Nee, dat gaat om meerdere reden niet werken. Stel dat er NU sprake is van een beroepsmatige fout: dan is er NU geen dekking. Stel dat die beroepsmatige fout die nu gemaakt is pas zichtbaar wordt na 1 mei, dan is na 1mei ook geen dekking voor deze fout En normaliter valt dat laatste nog wel op te lossen met een inloopdekking (retro-actieve dekking voor lopende zaken indien en zolang je nog geen weet van hebt van mogelijke fouten en aansprakelijkheden) , maar juist omdat je de BV opricht per 1 mei en de verzekering dan in laat gaan, wordt dat een stuk lastiger en mogelijk duurder (op welke entiteit liep of loopt dat inlooprisico dan?)

Nee, dat gaat om meerdere reden niet werken. Stel dat er NU sprake is van een beroepsmatige fout: dan is er NU geen dekking. Stel dat die beroepsmatige fout die nu gemaakt is pas zichtbaar wordt na 1 mei, dan is na 1mei ook geen dekking voor deze fout En normaliter valt dat laatste nog wel op te lossen met een inloopdekking (retro-actieve dekking voor lopende zaken indien en zolang je nog geen weet van hebt van mogelijke fouten en aansprakelijkheden) , maar juist omdat je de BV opricht per 1 mei en de verzekering dan in laat gaan, wordt dat een stuk lastiger en mogelijk duurder (op welke entiteit liep of loopt dat inlooprisico dan?) -

Wat vragen mbt huurkoop contract.

Toro80 reageerde op Toro80's vraag in Contracten en aanverwante onderwerpen

Ik heb nooit gezegd dat ik geen horeca/management ervaring heb, in tegendeel, ik heb een pizzaria gemanaged en vaker een leiding gevende functie gehad en dat zijn ook dingen waar ik mij niet druk om maak. De grill is heel het jaar open en heel het jaar door zijn er toeristen. Ik weet gewoon dat ik de grill naar een "higher level";) kan brengen omdat er gewoon veel dingen niet ondernomen zijn. Waar ik echt geen kaas van gegeten heb is een bedrijf overnemen en een huurkoop contract op laten stellen. Dat is echt het enige waar ik advies over wil en dan komt het dus op, wat moet ik zeker in een contract laten zetten en welke stukken/papieren moet ik zeker opvragen? Heb al natuurlijk al wel een idee met wat ik ontvangen maar ik weet zeker dat ik dingen mis. Salaris personeel (momenteel een stel en 1 oproep) Gemiddelde inkoop kosten Omzet cijfers van de maanden voordat ze tijdelijk gesloten waren Welke vergunningen en verzekeringen er momenteel zijn wie de verhuurder is andere kosten als g/w/l Daar kom ik denk al een heel eind mee. Thnx -

Welke verzekeringen zijn nu echt nodig?

Norbert Bakker reageerde op Fincalife's vraag in Administratie en verzekeringen

Dat het bij de KvK niet vermeld staat hoort bij een goede verzekering niet uit te maken: het gaat er om dat het niet bij de verzekeraar bekend was. Als een verzekering alleen uitgaat van de KvK omschrijving, is het een slechte verzekering of slecht advies. Dan zou ik dat zeker een keer gaan doen. Beter nog: nodig er meerdere (2 of 3 ) uit, en bekijk met welke persoon je de beste "klik" hebt. -

Welke verzekeringen zijn nu echt nodig?

Fincalife plaatste een vraag in Administratie en verzekeringen

Beste mensen, Zo'n 4,5 jaar geleden begonnen met eigen bedrijfje, naast werken in loondienst. Nu fulltime eigen ondernemener. Zoals ik ingeschreven sta bij de KVK ook dusdanig verzekerd. Bleek helaas niet afdoende omdat ik inmiddels aardig ben uitgebreidt wat betreft de verkoop van produkten. Nu wil ik dus een nieuw verzekerings pakket....maar ik vind het lastig. Moet ook eelijk bekennen dat door tijdsdruk ik het moeilijk vind door die taaie stof heen te komen. Kan iemand mij adviseren mss? Wat heb ik nu echt nodig om goed verzekerd te zijn zodat ik me daar geen zorgen om hoef te maken? -

Waar willen we met Nederland naar toe ná Corona?

R.I.P. - Benm reageerde op Prinsenhof's topic in Off Topic

Hoe breed je gaat testen zal absoluut van invloed zijn op het aantal gevallen. Of slachthuizen er dan nog specifiek slecht uitspringen valt pas te bezien: Hoeveel infecties zou je pakweg extra meten als je al het supermarktpersoneel in Nederland zou testen, ongeacht of ze enige symptomen vertonen of niet? Mogelijk alarmerend veel gezien dat een vrij jonge groep is die zelfs bij infectie in veel gevallen onvoldoende ernstige symptomen vertoont om naar een arts te gaan. Er lijkt nu een plan te liggen waarbij vanaf 1 juni iedereen zich kan laten testen - in principe alleen bedoelt voor mensen met klachten, maar 1 grondige (al dan niet verzonnen) hoestbui is voldoende om in aanmerking te komen. Het is lastig te zeggen hoeveel mensen dat gaan doen (ik zit er zelf niet om te springen), maar wel duidelijk dat er veel meer mensen getest zullen worden, en daarmee oom het aantal bevestigde gevallen snel zal oplopen, ondanks dat er feitelijk geen verschil is. Ik vermoed dat er wel veel vraag zal komen uit ietwat onwenselijke hoek: Landen die weer toeristen toelaten eisen hier en daar een negatieve test uitgevoerd in de afgelopen 7 dagen. Dat gaat een run geven op tests, ook bij mensen zonder enige symptomen, om het papiertje te krijgen. Deze groep is extreem groot: ongeveer 50% van de nederlanders gaat jaarlijks op een vliegvakantie naar het buitenland. Als landen die negatieve test vereisen en verder weer open gaan zit je dus met een vraag van ettelijke miljoenen tests, aardig karwei om dat te bolwerken. Dat Corendon verhaal staat een beetje op zich: zij verkopen veel pakketreizen waarbij ieder aspect van de reis onder hun controle is vanaf het punt dat je de luchthaven binnen loopt. Stel dat je naar een all inclusive wilt in griekenland of turkije, en ze je helemaal geïsoleerd en getest laten gaan, kan ik me voorstellen dat het land van bestemming dit wil faciliteren vanwege inkomsten uit toerisme. Qua verzekering is het wel lastig: BuZa heeft gewoon de hele wereld code oranje gegeven, ongeacht of er in een land sprake is van besmetting en indien het geval in welke mate. Nu is het niet zo dat code oranje direct betekent dat een reisverzekering niet meer dekt, maar het verschilt per geval. Wat helaas een gevolg is: De hele wereld heeft code oranje, het is niet mogelijk te zien wat het relatieve gevaar per land is, terwijl dat wel degelijk per land verschilt. Bovendien zegt de code ook niets meer over veiligheid anders dan door het virus: voorheen waren die codes nog wel eens nuttig om te zien welke delen van een land je beter kon mijden vanwege gevaren als (burger)oorlog en dergelijke, maar dat is nu allemaal onzichtbaar geworden - afgezien van code rood... maar ik denk niet dat veel mensen een vakantie naar Jemen oid plannen :D -

Importeren uit China EXW (Ex Works)

ChinaShopping reageerde op ChinaShopping's vraag in Internationaal ondernemen

Bedankt voor het beantwoorden van mijn post Norbert! Ik heb de EC en de FCC certificering gecontroleerd. Daarnaast is er onlangs door een third-party bedrijf een capability assessment uitgevoerd welke positief is gebleken. Samen met mijn compagnon ben ik van plan om de koptelefoons te gaan verhuren, dat betekent dat wij de koptelefoons zelf (stuk voor stuk) zullen testen voordat ze (opnieuw) verhuurd worden. €10,45 per kilogram is inderdaad een fractie van de waarde. Ik ga even contact opnemen met de leverancier en hem vragen een schatting te maken van het te verzenden pakket (LxBxH en gewicht). Vervolgens ga ik contact opnemen met UPS, FedEx, DHL, TNT en EMS om offertes op te vragen voor verzending inclusief aanvullende verzekering. Nog even terugkomend op de importkosten en btw. Stel ik schakel zelf een koeriersbedrijf in zoals DHL. Moet ik dit bedrijf dan één keer betalen voor het ophalen en verzenden van de producten, en vervolgens nog een keer wanneer ze de producten afleveren aan mijn huis? (voor de importkosten en af te dragen BTW) -

Ondernemingsplan

104969 plaatste een vraag in Administratie en verzekeringen

Ik ben bezig met een ondernemingsplan, voor school. Nou ben ik al bijna 2 uur bezig met het uitzoeken welke verzekeringen en vergunningen ik nodig heb. De onderneming is een BV en een makelaardij, met een huurkantoor in Groningen. 5 werknemers, inclusief mij. Bij voorbaat dank. -

Ik heb een acupunctuurpraktijk en kan sinds vandaag gebruik maken van Togs, mits ik aan afdoende vaste lasten kom. Ik kom daar mogelijk net niet aan (tenminste ik ga uit van 4000 kosten over 3 maanden gemiddeld). Terwijl ik wel gedwongen ben te stoppen en geen inkomsten meer heb. Welke vaste lasten kan je allemaal opboeken? Ik ben bijvoorbeeld verplicht om jaarlijks minimaal 40 punten aan geaccrediteerde bijscholingen te volgen. Zijn dat kosten die ik als vaste last kan opboeken? Reiskosten naar de zaak? Ziektekostenverzekering? Marketingkosten? Ik heb al huur, bankkosten, verplichte verzekering vakvereniging, administratiesysteem en boekhouder, kosten hosting en urls, telefoon/wifi. En pak je dan de gemiddelde kosten per maand over 2019 als graadmeter?

Ik heb een acupunctuurpraktijk en kan sinds vandaag gebruik maken van Togs, mits ik aan afdoende vaste lasten kom. Ik kom daar mogelijk net niet aan (tenminste ik ga uit van 4000 kosten over 3 maanden gemiddeld). Terwijl ik wel gedwongen ben te stoppen en geen inkomsten meer heb. Welke vaste lasten kan je allemaal opboeken? Ik ben bijvoorbeeld verplicht om jaarlijks minimaal 40 punten aan geaccrediteerde bijscholingen te volgen. Zijn dat kosten die ik als vaste last kan opboeken? Reiskosten naar de zaak? Ziektekostenverzekering? Marketingkosten? Ik heb al huur, bankkosten, verplichte verzekering vakvereniging, administratiesysteem en boekhouder, kosten hosting en urls, telefoon/wifi. En pak je dan de gemiddelde kosten per maand over 2019 als graadmeter? -

Detailhandel of Horeca?

Aamo95 plaatste een vraag in Ondernemingsplan en businessplanning

Beste ondernemers, Momenteel ben ik mij aan het oriënteren op het openen van een kleinschalig horeca-zaakje. Het zou gaan om een kleine keuken waarin zeer simpele producten worden gemaakt die worden verkocht vanuit een "raam". Mensen komen de onderneming dus niet binnen en de producten zijn enkel voor directe consumptie. Het concept is te vergelijken met een ijssalon zonder tafels en stoelen. Tijdens mijn zoektocht naar de juiste vergunningen, verzekeringen en HACCP-regels merk ik dat het allemaal niet zo simpel ligt. De eerste vraag die voor mij van groot belang is: ben ik horeca of detailhandel food? En onder welke HACCP-branche val ik daarbij? Bij voorbaat dank. Aamo95 -

zzp Concurrentiebeding- Waar te vinden?

UwJurist reageerde op CatharinaK's vraag in Contracten en aanverwante onderwerpen

Er valt meer vast te leggen bij een samenwerking/overeenkomst van opdracht dan alleen een concurrentiebeding en/of relatiebeding. Denk aan looptijd, opzegtermijn, wanneer kun je ontbinden, betalingsafspraken, voldoen aan de eisen van de belastingdienst ter vermijding van fiscale gevolgen, geheimhouding, intellectuele eigendom, boeteclausules, schade, aansprakelijkheid, verzekeringen, wat te doen bij geschillen, bevoegde rechter in welk arrondissement etc. etc. Ga niet aanmodderen, schakel een contractenrecht jurist in. -

Norbert, Ik wil u weer bedanken voor uw antwoord. Een aantal maanden geleden gaf u mij ook al goede antwoorden op mijn vraag of mijn bedrijf een vergunning nodig had. U zei toen dat dat niet zo zou zijn in het geval mijn bedrijf geen pakketreizen, accommodatie of activiteiten die langer dan 24 uur duurden zou aanbieden. Mijn bedrijf is een platform waar tour operators door Europa hun toeristische activiteiten kunnen presenteren. Het gaat hier om stadstours met gids, quad tours, bustours, boattripjes etc. Wij organiseren deze niet zelf, wij presenteren de organisatoren hiervan slechts. Ook werken wij alleen met organisatoren die een geldige aansprakelijkheidsverzekering kunnen tonen. Ik heb al tig verzekeraars aan de telefoon gehad die mij allemaal proberen wijs te maken dat ik een reisbureau ben. Maar ik heb de ANVR en de VVKR gebeld en die zeggen me dat wij dat geen reisbureau zijn. Ik ga dus geen verzekering voor een reisbureau voor mijn bedrijf afsluiten wanneer wij dat niet zijn. Door uw antwoord van enkele maanden terug heb ik de indruk dat u hier het een en ander van weet. Ik weet niet of u mij hier antwoord op kan geven hoor, maar welke category zou mijn bedrijf in vallen qua verzekeringen? hoe aansprakelijk is mijn bedrijf als er iets misgaat tijdens een tour/activiteit in het buitenland? Ik dacht dat het makkelijker zou zijn om de juiste bedrijfsaansprakelijkheidsverzekering hiervoor te vinden, maar tot nu toe valt dat tegen. Als ik er niet uitkom zal ik een adviseur inschakelen. Vriendelijke groet, Joop

Norbert, Ik wil u weer bedanken voor uw antwoord. Een aantal maanden geleden gaf u mij ook al goede antwoorden op mijn vraag of mijn bedrijf een vergunning nodig had. U zei toen dat dat niet zo zou zijn in het geval mijn bedrijf geen pakketreizen, accommodatie of activiteiten die langer dan 24 uur duurden zou aanbieden. Mijn bedrijf is een platform waar tour operators door Europa hun toeristische activiteiten kunnen presenteren. Het gaat hier om stadstours met gids, quad tours, bustours, boattripjes etc. Wij organiseren deze niet zelf, wij presenteren de organisatoren hiervan slechts. Ook werken wij alleen met organisatoren die een geldige aansprakelijkheidsverzekering kunnen tonen. Ik heb al tig verzekeraars aan de telefoon gehad die mij allemaal proberen wijs te maken dat ik een reisbureau ben. Maar ik heb de ANVR en de VVKR gebeld en die zeggen me dat wij dat geen reisbureau zijn. Ik ga dus geen verzekering voor een reisbureau voor mijn bedrijf afsluiten wanneer wij dat niet zijn. Door uw antwoord van enkele maanden terug heb ik de indruk dat u hier het een en ander van weet. Ik weet niet of u mij hier antwoord op kan geven hoor, maar welke category zou mijn bedrijf in vallen qua verzekeringen? hoe aansprakelijk is mijn bedrijf als er iets misgaat tijdens een tour/activiteit in het buitenland? Ik dacht dat het makkelijker zou zijn om de juiste bedrijfsaansprakelijkheidsverzekering hiervoor te vinden, maar tot nu toe valt dat tegen. Als ik er niet uitkom zal ik een adviseur inschakelen. Vriendelijke groet, Joop -

Verzekeringen en aansprakelijkheid webshop

PurpleJacket25 plaatste een vraag in Administratie en verzekeringen

Ik ga een eenmanszaak starten zonder personeel waarbij ik elektrische steps en e-bikes ga verkopen binnen Nederland en heb een aantal vragen over het kiezen van verzekeringen en aansprakelijkheid. Even wat context: Ik ga eerst uitsluitend via Marktplaats verkopen, later als het eenmaal loopt wil ik een eigen (niche) webshop lanceren. Deze producten zijn afkomstig uit China. Echter leveren deze fabrikanten de producten aan via hun Europese magazijnen. Ik importeer dus binnen de EU. Alle producten zijn illegaal voor op de openbare wegen in Nederland, op de e-bikes na. Ik heb een kleine voorraad, maar ik ga voornamelijk mijn producten direct vanuit de leverancier naar de consument leveren. Na enige research ben ik er nog niet uit welke verzekeringen voor mij zijn aan te raden. Ik dacht zelf dat alleen een productaansrpakelijkheidsverzekering volstaat, want ik heb geen voorraad en kom niet met klanten in contact, of zie ik iets over het hoofd dat wel van belang is om te beperken als risico. Ik vroeg mij af hoe het zit met de aansprakelijkheid en hoe ik mij hiervoor kan indekken. Volgens mij ben ikzelf niet productaansprakelijk, omdat ik de producten niet buiten de EU importeer. Echter is er enige verwarring, omdat mijn leveranciers vanuit een magazijn leveren en deze magazijnen wel zijn gevestigd binnen de EU. Als ik niet aansprakelijk ben, hoe gaat het verleggen hiervan dan in zijn werk naar de importeur, hoe moet ik dit vaststellen in een contract? Als voorbeeld wil ik één van mijn leveranciers nemen. Alle producten zijn CE,FCC, MSDS,UN38.3,MSDS,ROHS,EU DOC gecertificeerd. De leveranciers binnen de EU betrekken de goederen uit China, ook al hebben de producten deze certificaten en markeringen, dan is het alsnog mijn verantwoordelijkheid om dit na te gaan of de CE marketing bijvoorbeeld echt gestaafd kan worden met bijvoorbeeld een deugdelijk testrapport? Hoe gaat dit in zijn werk dan? Of is dit niet nodig, omdat ik binnen de EU importeer? Ik las daarnaast ook dat de producten moeten worden voorzien van een Nederlandse handleiding, kan ik dit ook via de mail naar mijn klanten toesturen en weet u ook welke regels hieraan verbonden zitten? Zie ik verder nog iets over het hoofd? Ik wil namelijk niet voor (nare) verassingen komen te staan. -

Beginnen met een bedrijf [part time ondernemen naast vaste baan]

Mikky Vrolijk reageerde op Mr.WJCA's topic in Off Topic

Ook interessant : brochure Parttime Ondernemen >>> Met informatie over: Ondernemingsplan maken Hoe zit het met de belastingen? Welke verzekeringen heeft u nodig? Woonhuis of bedrijfspand? Houd uw baas te vriend Netwerken Verder regelen -

Als ik dat zo lees, ben je adviseur van een groep mensen. Onderdeel van de advisering zal zijn welke rechtsvorm deze mensen kunnen kiezen. Wat zij kiezen, staat los van jouw rol. Ik zie niet in waarom dat niet vanuit een eenmanszaak kan. Hoogstens moet je denken aan een goede afspraken over de aansprakelijkheid en eventueel een verzekering. Het idee dat de cpo onder jouw bedrijf valt, begrijp ik niet. Een stichting of vereniging staat los. Hoogstens via bestuurders en/of de statuten is er specifieke zeggenschap mogelijk. Dit laatste zal niet zijn wat je bedoeld. Ik vermoed dat je deze cpo-stichting of cpo-vereniging gaat adviseren, daarmee zijn ze nog geen onderdeel van jouw bedrijf geworden. Anders graag uitleg over wat je eigenlijk bedoeld.

Als ik dat zo lees, ben je adviseur van een groep mensen. Onderdeel van de advisering zal zijn welke rechtsvorm deze mensen kunnen kiezen. Wat zij kiezen, staat los van jouw rol. Ik zie niet in waarom dat niet vanuit een eenmanszaak kan. Hoogstens moet je denken aan een goede afspraken over de aansprakelijkheid en eventueel een verzekering. Het idee dat de cpo onder jouw bedrijf valt, begrijp ik niet. Een stichting of vereniging staat los. Hoogstens via bestuurders en/of de statuten is er specifieke zeggenschap mogelijk. Dit laatste zal niet zijn wat je bedoeld. Ik vermoed dat je deze cpo-stichting of cpo-vereniging gaat adviseren, daarmee zijn ze nog geen onderdeel van jouw bedrijf geworden. Anders graag uitleg over wat je eigenlijk bedoeld. -

Iemand aannemen die in de schuldsanering zit

Jasper S. reageerde op Jasper S.'s vraag in Arbeidsrecht

Allereerst bedankt voor de vele reacties, tips en ervaringen. Dit zal me zeker helpen met mijn beslissing. Ik heb hem eerst gevraagd een CV op te sturen en dan wil ik hem uitnodigen voor een gesprek. Behalve dat ik wil weten of hij in ons bedrijf past, ga ik ook proberen uit te vinden hoe hij in deze situatie terecht is gekomen en om welk bedrag we praten. @Benm, dit is zeker uitzoeken waard. @Wouter Hol, dit is inderdaad bij hem ook het geval. Zonder inkomsten wordt hij niet toegelaten. @Cosara, bedankt voor de links, zeker hulpzaam. @Mikky Vrolijk Wat ik nu weet is dat hij nu een uitkering heeft, maar weet niet hoe hij hierin terecht is gekomen. Het doel was een proeftijd van 1 maand in een tijdelijk contract van 7 maanden en dan een contract voor een jaar. Dat laatste doe ik normaal niet, maar in dit geval lijkt het me wel verstandig. @Roel J Ik zou kunnen overwegen om hem pas in dienst te nemen na acceptatie van de WNSP. @henkh Goed om ook jouw ervaringen te lezen. Mijn verzekering betaald pas uit na 2 maanden, omdat ik normaal de kosten van kort verzuim prima zelf kan dragen. Ik ga volgende week eerst eens proberen meer informatie te krijgen en te kijken wat voor man mijn sollicitant is. Wellicht dat we dan een beter inschatting kunnen maken. -

Het is zover, mijn droom gaat in vervulling: Ik ga een kledingwinkel openen in Amsterdam! Nu ben ik alle praktische zaken aan het regelen en zo ook de bedrijfsverzekering. Vanuit de verhuurder wordt gevraagd een glasverzekering en inboedelverzekering af te sluiten. Mijn vraag is aan welke verzekeringen jullie nog meer hebben afgesloten als winkeleigenaar(esse). Ik heb zelf nog rechtsbijstand en bedrijfsaansprakelijkheidsverzerking in het rijtje staan. Ik hoor het graag :) Tips voor verzerkingspartijen zijn ook welkom!

Het is zover, mijn droom gaat in vervulling: Ik ga een kledingwinkel openen in Amsterdam! Nu ben ik alle praktische zaken aan het regelen en zo ook de bedrijfsverzekering. Vanuit de verhuurder wordt gevraagd een glasverzekering en inboedelverzekering af te sluiten. Mijn vraag is aan welke verzekeringen jullie nog meer hebben afgesloten als winkeleigenaar(esse). Ik heb zelf nog rechtsbijstand en bedrijfsaansprakelijkheidsverzerking in het rijtje staan. Ik hoor het graag :) Tips voor verzerkingspartijen zijn ook welkom! -

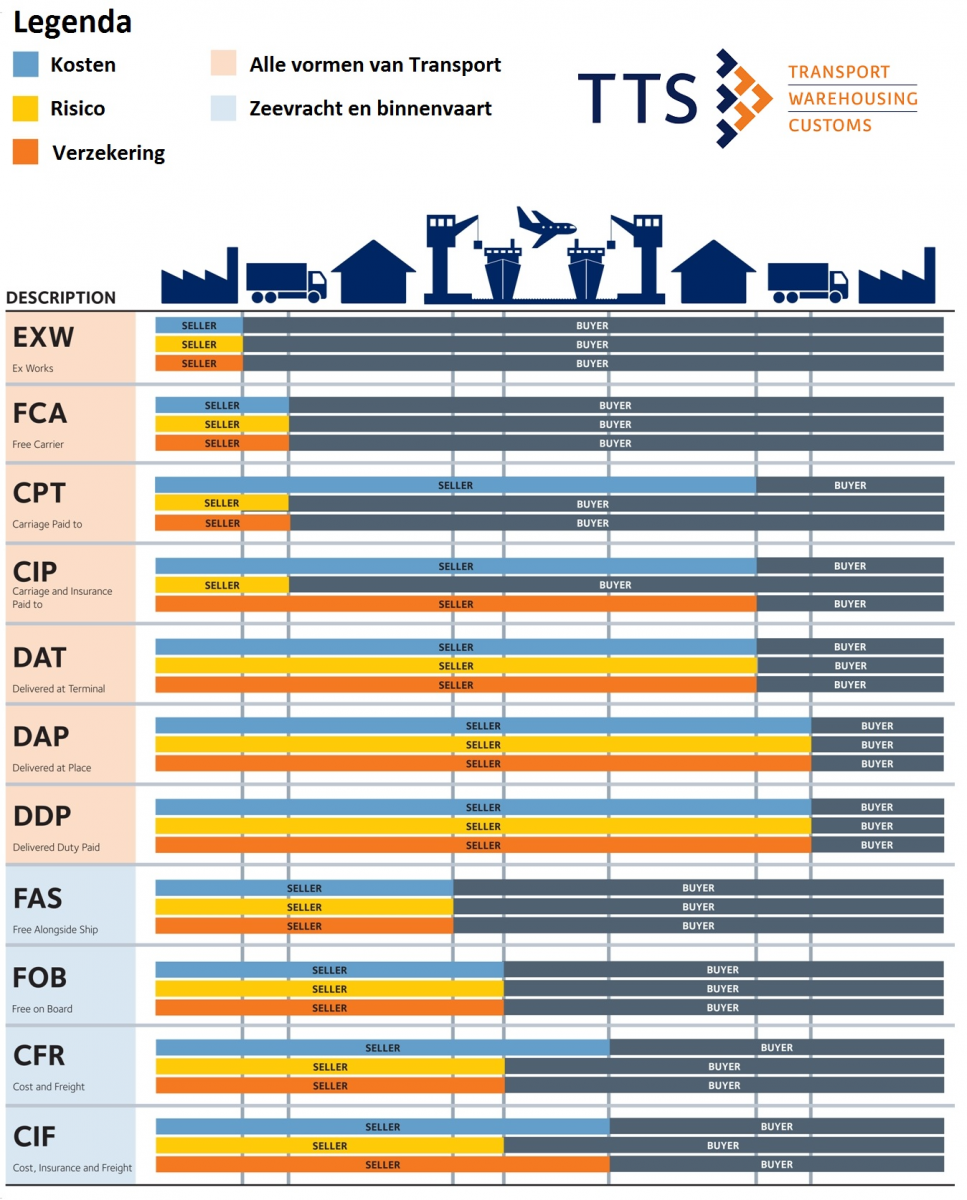

Importeren uit China

Roel J reageerde op handdoekje's vraag in Internationaal ondernemen

Ja en Nee, echte oplichters staan er hooguit een paar maanden op. Mar 10 jaar op Alibaba is ook geen garantie dat alles goed gaat, het is makkelijk om elkaar verkeerd te begrijpen zeker als één van de partijen nog 0 ervaring heeft. Mijn ervaring met incoterms is dat buiten de ervaringsdeskundige heel veel mensen er moeite mee hebben met al die termen. En ook niet zelden wordt toch een draai gegeven aan de voorwaarden. Incoterms valt op hoofdlijnen uiteen in 3 elementen - Wie betaald welke vrachtkosten tot/vanf wel punt - Wie loopt het risico vanaf welk moment - Wie betaald de verzekering tot/vanaf welk punt In een plaatje ziet dat er zo ongeveer uit. De combinatie EXW incl freight bestaat formeel niet. Hoe ik in dit geval de EXW incl freight zou interpreteren is dat zij de vrachtkosten naar het schip voor rekening nemen maar dat jij het risico loopt en de verzekering moet regelen vanaf het moment dat de goederen de fabriek verlaten. Bij een vervoerder ga je dus op basis van EXW offertes uitvragen alleen als ophaal adres in China geef je niet het adres van de fabriek maar geef je aan waar de chineze leverancier de goederen aflevert, dat is wel belangrijk om helder te hebben.

-

Administratieve splitsing eigen woning - aftrekbare kosten

Bishop plaatste een vraag in Fiscale zaken

Beste heren en dames van hoger niveau. Ik zit erover na te denken mijn woning administratief te splitsen. Ik ga namelijk vanaf 2013 terug mijn IB's corrigeren, en het blijkt toch wat lastig om het e.e.a. goed door re rekenen. Op dit moment geniet ik namelijk al volledige hypotheekrenteaftrek (eind 2012 gekocht), dus de baten zullen moeten vloeien uit aftrekbare lasten. Het gaat om een niet-kwalificerende werkruimte (14%, geen eigen opgang etc. ) Ik verwacht de woning begin volgend fiscaal jaar te verkopen, en zal een een overwaarde gerealiseerd worden. Er is onderneming nu sprake van langlopende schulden (financiering) welke eigenlijk de winst door verkoop zullen annuleren bij directe aflossing (lijkt mij positief). Wat ik heb begrepen is dat ik vooral rekening moet houding met twee mogelijkheden, beschreven in dit document: https://www.noab.nl/sites/default/files/visual_select_file/noab_fiscaal_praktijknotitie_etikettering_woningen_en_werkruimten_mvu_jan_2017-1.pdf Het gaat dan om 4.2.3 en verder daaronder: "administratief splitsen naar gebruik" . Het lijkt dat ik met 4.2.3 er dus slechter vanaf kom. Immers, ik heb al geen beperking qua hypotheekrenteaftrek, en dan zal ik dus over de hele woning meer belasting betalen dan nu het lager eigenwoningforfait. De meest logische optie lijkt mij dus naar gebruik splitsen. Daarbij de vragen: 1. Hoe bepaal ik de afschrijvingswaarde ? Ik denk: % zakelijk gebruik (14%) van de overwaarde en dan / 30 (jaar) = bedrag per jaar afschrijving. Correct? 2. Welke kosten kan ik aftrekken (naar rato) ? : - energiekosten - water - onderhoudscontract CV (?) - VVE (?) - Verzekeringen - Gemeente en waterschapsbelastingen (?) - Verbouwingskosten buiten de werkkamer - cq badkamer (?? lijkt mij niet, maar just checking, ook als ik werk moet ik af en toe gaan plassen :)) - Inrichting enz werkkamer. Dank! -

Beste Nancy, Allereerst welkom op Higherlevel! Ja dat is mogelijk. Je moet een aantal dingen vooraf goed overleggen en liefst schriftelijk vastleggen zoals wederzijdse verwachtingen Wat en wie wel in het gezamenlijke bedrijf behandeld wordt en wat niet Zelfstandige en gezamenlijke bevoegdheden en verdeling van de kosten en winst de zware scenario's (overlijden, langdurige ziekte, verschil van inzicht, conflict, exit ) Financiële consequenties zijn er met name als je gaat handelen vanuit een rechtspersoon zoals een BV. Naast gebruikelijk loon heeft dit ook invloed op je IB-voordelen zoals zelfstandigenaftrek omdat de uren voor de BV dan niet meer meetellen voor het urencriterium. Bij een VOF heb je dat nadeel niet, maar dan ben je wel hoofdelijk aansprakelijk (maar dat valt met goede afspraken te beperken, en restrisico's zijn verzekerbaar). De keuze welke rechtsvorm het best passend is voor jullie samenwerking is meestal een keuze tussen BV enerzijds (veilig maar meestal duurder) en VOF anderzijds (makkelijk en goedkoop, maar hoofdelijk aansprakelijk). Voor vrije beroepsbeoefenaren is de LLP ook nog een interessant alternatief omdat de LLP de bescherming van een rechtspersoon combineert met de voordelen (zoals zelfstandigenaftrek) van de IB-ondernemer. Met een LLP is het alleen wat lastiger om zaken bij oa banken te regelen: onbekend maakt onbemind (LLP is een buitenlandse rechtsvorm)

-

WW bij opheffing BV

Nanouk123 reageerde op Nanouk123's vraag in KvK, UWV en overige juridische zaken

Ik werk momenteel nog in loondienst aan een universiteit. Dit contract loopt 1 april af (was contract voor bepaalde tijd). Op basis daarvan krijg ik WW. Ik zou ook aanvullend WW mogen krijgen als de BV nog niet voldoende inkomsten genereerd. Echter zit ik meer van wat als dit 1 maand wel zo is (voldoende klanten), maar de maand erna niet. Dat vind ik echt super spannend (eng). Ik kan dus helemaal niet in dienst van de BV lees ik hier, ik doe 'gewoon' werk voor de BV waar ik een bedrag (in loon) voor krijg. Als dat zo is, dan hebben we alleen de 4 aandeelhouders welke werkzaamheden doen voor de BV en dus ook geen sociale premie verzekering nodig omdat geen van ons deze kan krijgen. Dan moeten we dus zelf iets opstellen voor pensioen etc. Ik moet me hier duidelijk meer/beter in verdiepen. Anders had ik mogelijk andere keuzes gemaakt (bijv. geen aandelen in de BV maar 'gewoon' in loondienst gaan). Ik zie nu niet zo het voordeel van aandeelhouder zijn behalve dat het in geval van verkoop iets oplevert (maar die kans acht ik erg klein). -

WW bij opheffing BV

Nanouk123 plaatste een vraag in KvK, UWV en overige juridische zaken

Dag allen, Ik ben een beginnende ondernemer en merk dat ik tegen heel veel zaken aanloop. Gelukkig heb ik al een uur op dit forum heel fijn gelezen en al veel opgestoken. Ik heb een vraag over het volgende (UWV gebeld maar zij kunnen me niet helpen). Ik heb recent een BV opgericht met 3 andere personen. De BV heeft aandelen welke zijn verdeeld onder ons 4. Twee mensen hebben 4.9% (ivm opgeven bij de belastingdienst) de overige aandelen zijn 50/50 verdeeld tussen mijzelf en de laatste persoon. Naast dat ik deze aandelen bezit ga ik ook in loondienst bij deze BV. We hopen middels onze inkomsten ervoor te zorgen dat ik mijn loonkosten kan betalen ('zelf redzaam' zijn dus). Wat als blijkt dat over 6 maanden het niet zo is dat wij onszelf kunnen bedruipen van de inkomsten. Dan moeten we mogelijk concluderen dat de BV niet levensvatbaar is. Wat betekent dit voor mij? Kan ik dan als nog de WW in? Of kan dat niet omdat ikzelf ook mede eigenaar van deze BV ben? Gelden hier andere regels voor? Of is het zo dat als we vanuit de BV de sociale verzekeringen betalen onze werknemers (me included) wél recht hebben op WW? Alle tips/inzichten zijn welkom! -

Productaansprakelijkheidsverzekering

Quantum plaatste een vraag in Administratie en verzekeringen

Het afgelopen jaar is ons bedrijf flink gegroeid en vind ik het toch wel nodig om een productaansprakelijkheidsverzekering af te gaan sluiten aangezien wij steeds meer electronica verkopen die wij van buiten de EU importeren. Ook aangezien het een V.O.F. betreft (prive aansprakelijkheid). Ik zit er dan ook aan te denken om een BV structuur op te richten om deze aansprakelijkheid te beperken (dit zou echter fiscaal wel nadelig uitpakken i.v.m. 2 DGA) Ik heb eigenlijk een aantal vragen voordat ik contact op ga nemen met een verzekeringsadviseur om iets meer informatie te krijgen. Het lijkt mij van zelfsprekend dat een verzekering alleen maar dekt wanneer de producten ten minste CE gekeurd zijn. Van alle producten heb ik wel een CE certificaat. Dit zijn echter Chinese keuringen en in hoeverre wordt dit geaccepteerd? Ik zie Nederlandse prijzen van enkele duizenden euro's per product voor een CE keuring en dit is gewoon niet rendabel. Een ander mogelijk probleem is dat wij ons assortiment constant uitbreiden met minimaal 5-10 producten per week. Moet ik dan elke keer de verzekeringsmaatschappij op de hoogte brengen van nieuwe producten en wachten op goedkeuring of is er een soort van algemene polis die alles dekt. Ook vraag ik mij af aan welke bedragen ik moet denken voor NL/BE dekking maar het liefst heel EU (omzet 500k-1m). Ik hoor graag of anderen hier ervaring mee hebben.