-

Beste WillemSnel, Om je vraag te beantwoorden zijn er spijtig genoeg te veel niet gespecificeerde afhankelijke factoren, ik ga er dan ook van uit dat je nog weinig advies hebt ingewonnen. De meest gebruikte en fiscaal meest vriendelijke structuur is om een BV op te richten, een zogenaamde Holding BV. Jij zult enig aandeelhouder hiervan zijn en dus 100% van de aandelen in WillemSnel Holding BV hebben. De aandelen die je zult verkrijgen, ik verneem dat dit 16% is, breng je onder in deze Holding BV. Vervolgens spreek je met de werkmaatschappij af dat het management wordt gedaan door Holding BV en de 9400 euro per maand wordt naar de Holding BV overgeboekt. Het grote voordeel is dat je nu zelf kunt bepalen hoeveel salaris je eruit trekt en dat je fiscaal aantrekkelijk(er) je pensioen en verzekeringen kunt verzorgen. Er zijn natuurlijk meer constructies mogelijk dan het aantal meters dat de zee diep is, aanvullende informatie is dan ook gewenst. Burgerlijke staat, leeftijd, nevenactiviteiten, winst werk BV, aftrekposten, huur/koophuis? Gebruik dit forum om je te oriënteren, maar laat het zeker niet na om advies in te winnen bij een professional.

Beste WillemSnel, Om je vraag te beantwoorden zijn er spijtig genoeg te veel niet gespecificeerde afhankelijke factoren, ik ga er dan ook van uit dat je nog weinig advies hebt ingewonnen. De meest gebruikte en fiscaal meest vriendelijke structuur is om een BV op te richten, een zogenaamde Holding BV. Jij zult enig aandeelhouder hiervan zijn en dus 100% van de aandelen in WillemSnel Holding BV hebben. De aandelen die je zult verkrijgen, ik verneem dat dit 16% is, breng je onder in deze Holding BV. Vervolgens spreek je met de werkmaatschappij af dat het management wordt gedaan door Holding BV en de 9400 euro per maand wordt naar de Holding BV overgeboekt. Het grote voordeel is dat je nu zelf kunt bepalen hoeveel salaris je eruit trekt en dat je fiscaal aantrekkelijk(er) je pensioen en verzekeringen kunt verzorgen. Er zijn natuurlijk meer constructies mogelijk dan het aantal meters dat de zee diep is, aanvullende informatie is dan ook gewenst. Burgerlijke staat, leeftijd, nevenactiviteiten, winst werk BV, aftrekposten, huur/koophuis? Gebruik dit forum om je te oriënteren, maar laat het zeker niet na om advies in te winnen bij een professional. -

50% mede-eigenaar na 2 jaar

Vraag2017 reageerde op Vraag2017's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste Ron, Bedankt voor je reactie. Ik heb je verwijzingen gelezen maar vind daar niet de antwoorden waar ik naar op zoek ben. Het gaat om een bestaand bedrijf met 1 persoon en een stabiele jaaromzet van ca. 300K. Omdat de eigenaar alleen niet veel verder kan doorgroeien, zal ik met mijn inbreng de organisatie opschalen en professionaliseren. Hiervoor hoef ik niets aan geld of waarde in te brengen, anders dan mijn inzet. Er wordt notarieel vastgelegd dat er na een looptijd van 2 jaar 50% van de aandelen op mijn naam komen te staan. Verder kom ik tegen een redelijk salaris op de loonlijst. M.b.t. het stemrecht i.v.m. het minderheidsaandeel in de komende 2 jaar zullen we afhankelijk van de gekozen structuur afspraken moeten vastleggen. Wat ik graag wil weten is of het nu al verstandig is om een privé holding bv op te zetten die over 2 jaar voor 50% eigenaar wordt van de werkmaatschappij, of dat het verstandiger is om dat pas over 2 jaar te doen. Rekening houdend met de jaarlijkse kosten van de privé holding en dat de eenmanszaak van de eigenaar binnenkort wordt omgezet naar een BV. Het gaat hier dus puur om fiscale voordelen en zo min mogelijk kosten maken als dat niet nodig is. Mijn 2de vraag gaat over een mogelijke geleidelijke transitie van 0% naar 50% van de aandelen in de werkmaatschappij. Is het verstandig en fiscaal gezien beter om dit direct te regelen en zo ja, hoe? Alvast bedankt voor de reactie, René -

Hypotheek van eigen BV

prinsrachid reageerde op appel58's vraag in Fiscale zaken

Daar is uiteraard niets mis mee. Het is alleen de vraag of dit forum daar geschikt voor is. De insteek van de vraag heeft namelijk meer met het behalen van persoonlijke financiële voordelen door middel van tariefsarbitrage dan met echt ondernemerschap te maken. Uiteraard, dus achtergesteld en wellicht zonder onderpand. Zou dan wellicht geen hypotheek zijn maar onderhandse lening eventueel met posneg om later eventueel 2e pandrecht te kunnen vestigen (voor zover dit kan zonder toestemming van de bank...). Achtergesteld. Zonder onderpand. Je weet wel dat je vanuit een bv een dubbelrol hebt? Eentje als eigenaar en eentje als bestuurder. Je kunt niet alleen doen wat jou privé maar goed en handig uit komt. Als je afziet van zoveel zekerheden in zo'n constructie, dan zou dat onzakelijk kunnen zijn. Welke willekeurig andere onderneming zou een dergelijk risico op zich willen nemen? En als ze dat al zouden willen, tegen wat voor (zakelijke) rente zouden ze dat doen? Je kan dan niet zo maar de 'normale' hypotheekrentes aanhouden. Ja, misschien wel. Dit is wel een super-de-luxe trukendoos! Je wilt een bv én een eenmanszaak aanhouden? Als ik het goed begrijp zou in deze variant het huis een beleggingsobject van de bv worden (waarde van de woning gaat op de balans van de bv tegen de WOZ-waarde, waarop níet tot onder 100% mag worden afgeschreven). Vervolgens komt de eventuele hypotheek uiteraard óók op de balans. Vergeet overigens niet dat zowel het huis als de hypotheek op naam van de bv komen te staan! Het huis staat dan niet op jouw naam en je moet een bank vinden die een beleggingsobject wil financieren. Vervolgens moet die bv dus een huurcontract afsluiten met jou privé. Dit moet ook een zakelijk contract zijn met een zakelijke huur. En tot slot wil je dat huurrecht weer in je eenmanszaak activeren? Nou, laten we aannemen dat je dat voor elkaar krijgt (gok overigens dat de eerste stap al een onoverkomelijke horde, maar dit terzijde). Dan is het nog zo dat de aftrek van de huur geen 52% belasting scheelt. Vanwege de mkb-winstvrijstelling leveren aftrekposten in de eenmanszaak een belastingbesparing op van ten hoogste nog geen 45% - nog even afgezien van het woningforfait. Zonder bv maar mét eenmanszaak zou je natuurlijk een koophuis én hypotheek gewoon privé kunnen afsluiten (minder geouwehoer lijkt me) en vervolgens zakelijk kunnen etiketteren, als je aan de voorwaarden voldoet. Dan komt zowel de woning als de hypotheek ook op de balans, maar dan van de eenmanszaak. Hierop mag je dan eventueel wél mondjesmaat afschrijven en de rente van het resultaat aftrekken - maar uiteraard is ook dan het belastingvoordeel ten hoogste 45% (dat is minder dan 50,5%) en heb je dan een hoger woningforfait van 1,8% ipv het lagere eigenwoningforfait van 0,75%. Nou ja, ik bedoelde 'fors' ook relatief. Alleen al een besparing van 0,87% in Box3 is meer dan je op een willekeurig spaarrekening haalt. Dus als je dan ook nog de helft van de rente daar bovenop bestaart, dan noem ik dat 'fors'. Wat overigens ook nog wel eens wil helpen, is door te rekenen met de daadwerkelijk bedragen die je denkt te gaan besparen. Dus in harde euro's. Stel je tuigt een holding op, een huurcontract, whatever. Hoeveel zou je daar nou echt mee besparen? Vervolgens moet je natuurlijk kijken hoeveel extra tijd dat hele circus kost en hoeveel (extra) administratie en ander kosten je erbij krijgt (een bv opzetten en onderhouden is meestal niet gratis). Deel die tijd eens door de bespaarde euro's. Klinkt het dan nog steeds interessant? Ik geef toe dat het reuze-interessant is om een boom op te zetten om hier en daar een procentpuntje belastingbesparing eruit te knijpen. Maar mijn ervaring is dat het sop de kool bijna nooit (meer) waard is, zeker niet als het om een eigen huis gaat. De reden daarvoor is op zich simpel: het eigenwoningforfait in privé is laag, de financieringskosten in privé ook gewoon volledig aftrekbaar en de waarde van het huis zelf is onbelast als je het betaalt met eigen middelen. En als je de boel helemaal privé hebt afgelost, bespaar je ook nog het eigenwoningforfait. Veel 'gratiser' kan de fiscus het niet maken volgens mij. -

Hypotheek van eigen BV

RDJ reageerde op appel58's vraag in Fiscale zaken

Dankjewel Prins Rachid! Aan de rand groeien de mooiste bloempjes mijn waarde Prins! Voor de bergwandelaars onder ons ;) Alle gekheid om een stokje, ik ben gewoon aan het verkennen wat de (on)mogelijkheden zijn om mijn belastingdruk te minimaliseren, in de context van dat ik nu ga ondernemen. Ik proef wat irritatie en snap niet waarom. Daar is toch niets mis mee? Uiteraard, dus achtergesteld en wellicht zonder onderpand. Zou dan wellicht geen hypotheek zijn maar onderhandse lening eventueel met posneg om later eventueel 2e pandrecht te kunnen vestigen (voor zover dit kan zonder toestemming van de bank...). Excuus voor onzorgvuldige formulering. Omdat je een huur betaalt die tegen 52% aftrekbaar is en tegen 40% belast wordt (20% VPB plus 25% Box II) waarvan Box II element ook nog uitgesteld is? Of zie ik hier iets over het hoofd? Klopt, simpel is het zeker. Of dat bij de huidige rentestand een fors rendement oplevert laat ik even in het midden, maar het gaat inderdaad om de helft van de rente plus de bespaarde Box III belasting. In een BV route zou je daar naast deze 2 voordelen nog een 3e en 4e voordeel aan toevoegen: 3e: de delta tussen tarief aftrekbaarheid (50,5% Box I) en belasting (20% VPB + 25% Box II, effectief 40%). Kan toch aantikken... ook al wordt aftrekbaarheid tarief elk jaar 0.5% minder. 4e: Box II wordt pas betaalt bij uitkering naar persoonlijk vermogen dus uitstel/liquiditeit. Maar de vraag is: werkt het onder huidige wet- en regelgeving of staat de belastingdienst niet toe dat je privé vermogen op deze manier terug leent? Ben het met je eens dat zaken tussentijds kunnen wijzigen, maar een dergelijke structuur kan ongedaan gemaakt worden mocht wet- en/of regelgeving tussentijds veranderen. Dit kan door structuur om te zette in de facto aflossing of door volledige herfinanciering te doen en hogere nieuwe bankhypotheek af te sluiten. Ik ben het met je eens dat het wellicht ver gaat om hier een BV voor op te zetten, maar mocht ik deze holding toch al nodig hebben omdat ik hier aandelen in een werk BV in aan ga houden/management fee in ga ontvangen, dan is het wellicht al minder ver gezocht... de kosten voor de BV heb ik toch al. -

@Patrick, allereerst welkom op Higherlevel! Bijna helemaal correct. De werkmij draagt premies WW en WGA af over jouw salaris, ook als je dat verloont in de personal holding. (de "WAO" bestaat al 10 jaar niet meer, behoudens lopende uitkeringen ) Overbodig niet per sé, maar als je verplicht sociaal verzekerd bent, kun je voor dat deel van je inkomen geen normale AOV afsluiten of aanhouden. Voor de winst die je als eenmanszaak naast de BV houdt kun je de AOV - in gewijzigde vorm - aanhouden, maar vraag is uiteraard of dat ook zin heeft: hoe lager de resterende winst uit de eenmanszaak, hoe minder relevant en interessant dat wordt. Bovendien heb je bij een schadeverzekering ook nog eens te maken met correctiebepalingen. Probleem/pijnpunt voor de verplicht sociaal verzekerde DGA zit m in de eerste 2 jaar doorbetaling bij ziekte : dat is voor de Holding van de verplicht sociaal verzekerde DGA of DGA zelf vrijwel niet verzekerbaar (Ik heb daar als AOV adviseur na lang zoeken wel mogelijkheden voor gevonden, maar die werken - vooralsnog - alleen voor kenniswerkers met een afgeronde HBO of academische opleiding) En bij ziekte gaat een werkmij/overige aandeelhouders niet de managementfee door betalen: die termijn is meestal beperkt tot 3 of 6 maanden max. Daarnaast zit er in de WGA zelf een groot WGA-gat: in theorie zou de WGA uitkering lager dan € 6.000,- per jaar kunnen zijn (uitgaande van gedeeltelijke arbeidsongeschiktheid en niet kunnen benutten restverdiencapaciteit). Dat betekent dat - bijvoorbeeld - een broodfondsoplossing ook niet gaat werken: want daarmee dek je alleen die eerste 2 jaar maar af. Kortom: een paar haken en ogen waar je rekening mee moet houden en die sowieso adviesgevoelig zijn Nee. En het biedt jou een voordeel: niet jouw holding maar de werkmij is verantwoordelijk voor de eerste 2 jaar loondoorbetaling bij ziekte. (en in tegenstelling tot jouw holding is dat voor de werkmij relatief eenvoudig en goedkoop verzekerbaar. Niet iedere verzuimverzekeraar dekt verplicht sociaal verzekerde DGA's, maar genoeg doen dat ook wel) Nee. Ik hoop dat ik er een paar voor je heb omgehakt, maar stel gerust aanvullende vragen als je wilt

@Patrick, allereerst welkom op Higherlevel! Bijna helemaal correct. De werkmij draagt premies WW en WGA af over jouw salaris, ook als je dat verloont in de personal holding. (de "WAO" bestaat al 10 jaar niet meer, behoudens lopende uitkeringen ) Overbodig niet per sé, maar als je verplicht sociaal verzekerd bent, kun je voor dat deel van je inkomen geen normale AOV afsluiten of aanhouden. Voor de winst die je als eenmanszaak naast de BV houdt kun je de AOV - in gewijzigde vorm - aanhouden, maar vraag is uiteraard of dat ook zin heeft: hoe lager de resterende winst uit de eenmanszaak, hoe minder relevant en interessant dat wordt. Bovendien heb je bij een schadeverzekering ook nog eens te maken met correctiebepalingen. Probleem/pijnpunt voor de verplicht sociaal verzekerde DGA zit m in de eerste 2 jaar doorbetaling bij ziekte : dat is voor de Holding van de verplicht sociaal verzekerde DGA of DGA zelf vrijwel niet verzekerbaar (Ik heb daar als AOV adviseur na lang zoeken wel mogelijkheden voor gevonden, maar die werken - vooralsnog - alleen voor kenniswerkers met een afgeronde HBO of academische opleiding) En bij ziekte gaat een werkmij/overige aandeelhouders niet de managementfee door betalen: die termijn is meestal beperkt tot 3 of 6 maanden max. Daarnaast zit er in de WGA zelf een groot WGA-gat: in theorie zou de WGA uitkering lager dan € 6.000,- per jaar kunnen zijn (uitgaande van gedeeltelijke arbeidsongeschiktheid en niet kunnen benutten restverdiencapaciteit). Dat betekent dat - bijvoorbeeld - een broodfondsoplossing ook niet gaat werken: want daarmee dek je alleen die eerste 2 jaar maar af. Kortom: een paar haken en ogen waar je rekening mee moet houden en die sowieso adviesgevoelig zijn Nee. En het biedt jou een voordeel: niet jouw holding maar de werkmij is verantwoordelijk voor de eerste 2 jaar loondoorbetaling bij ziekte. (en in tegenstelling tot jouw holding is dat voor de werkmij relatief eenvoudig en goedkoop verzekerbaar. Niet iedere verzuimverzekeraar dekt verplicht sociaal verzekerde DGA's, maar genoeg doen dat ook wel) Nee. Ik hoop dat ik er een paar voor je heb omgehakt, maar stel gerust aanvullende vragen als je wilt -

Winstuitkering en participatie

BJ9191 plaatste een vraag in Fiscale zaken

Dag Leden, Ik ben nieuw op dit forum, 28 jaar oud en gebrand om te ondernemen. Eind 2017 heb ik met mijn toekomstige vennoten (2 x 50%) de afspraak gemaakt dat ik stapsgewijs ga participeren in de komende 5 jaar. De doelstelling was om dit in 2018 in gang te gaan zetten voor de eerste 5%. Echter, door nieuw aan het licht gekomen zaken o.a. gezagsverhouding en sociale premies voor de bestaande vennoten, is er dit jaar veel tijd verloren gegaan waardoor er nu is besloten dit te gaan starten in januari 2019. De bedoeling is dat ik een Holding BV ga oprichten en vanuit deze BV ga deelnemen in de werkmaatschappij. Aangezien we de afspraak al hadden gemaakt, komt de winstuitkering van 2018 mij toch toe. Graag zou ik deze winstuitkering direct verzilveren in de aankoop van de aandelen vanuit de BV echter loop ik tegen de volgende zaken aan: Indien naar privé, en vervolgens weer naar de BV betaal ik uiteindelijk +- 50% belasting over de winstuitkering Indien gefactureerd vanuit holding naar werkmij in 2019, betaalt de werkmij de VPB over 2018, en vervolgens mijn holding nogmaals vpb over 2019. Nu mijn vraag: is er geen andere mogelijkheid dit fiscaal voordelig in mijn holding te krijgen? Het is namelijk jammer, dat door de uitstel, er nu extra VPB over de winst moet worden betaald. Alvast bedankt voor jullie input! -

Liquidatie vs slapende BV

hvdk plaatste een vraag in Fiscale zaken

Goedemorgen, Na 7 jaar als DGA gewerkt te hebben, ga ik terug in loondienst. Ik worstel nu met de vraag of ik mijn BV's moet liquideren of aanhouden als slapende BV. De situatie is als volgt: -1 werkmaatschappij en 1 holding -mijn echtgenote en ikzelf staan op de loonlijst van de holding -mijn salaris is hoger dan gebruikelijk loon; mijn echtgenote helpt een paar dagen per maand dus zij heeft een zeer bescheiden salaris -de activiteiten in de werkmaatschappij zullen volledig stoppen -in de holding zitten reguliere liquide middelen (bedoeld als pensioenpotje/studiefonds), salarisadministratie, aandelenportefeuille en een afgekocht pensioenpotje eigen beheer -de lopende kosten voor het in stand houden van de slapende BV's zijn ongeveer Eur 1.500,- per jaar -ik gebruik dividend uit de holding om het gat te dichten tussen uitgaven en inkomsten in privé (en ik verwacht dat ik dat op één of andere manier voorlopig moet blijven doen). -Pensioen EB in de holding is afgekocht Een aantal zaken zijn belangrijk: -zowel bij liquidatie als bij slapende BV moet ik toegang blijven houden tot aanvullende liquiditeit bovenop het salaris in loondienst -mijn echtgenote behoudt toegang tot een maandelijks salaris / toelage -voordelige fiscale afwikkeling Rond liquidatie is het plaatje redelijk duidelijk, maar rond slapende BV kon ik weinig informatie vinden omtrent deze onderwerpen. Wat zijn de argumenten waarop ik deze beslissing het beste kan nemen? Ik hoor graag jullie kijk hierop! -

Ik niet.. Ik vond de verdeling Franchise BV en Eigen Winkels BV als zeg maar tussenholdings eigenlijk heel logisch. Als het om redelijk harde franchise gaat, waarin je als ondernemer dus relatief weinig vrijheid hebt of positiever geformuleerd, veel gebruik kunt maken van de ondersteuningsorganisatie vanuit de Franchisegever. Dan is het logisch dat je juist de bedrijfsvoering goedsplitst. Het maakt het eenvoudiger om met de eigen winkels een volledig eigen koers te varen zonder last te hebben van eventuele eventuele beperkende contractuele voorwaarden met de franchise organisatie. (als extreem voorbeeld noem ik de problemen die Hema een tijdlang heeft gehad met franchise ondernemers) Of elke winkel in een eigen BV moet heb ik ook wat dubbele gevoelens. Het is vooral een keuze maken, maar daar vooral niet alleen naar de werkwijze van vandaag te kijken maar ook naar de (verwachte) realiteit over 5 of 10 jaar want met 3 winkels onderneem je totaal anders dan met 15 winkels. Voordeel van franchise winkels is vaak dat die makkelijk(er) te verkopen zijn omdat er voor een beginnende ondernemer een heel ondersteuningsapparaat is vanuit de franchise organisatie, maar ook voor een andere franchiseondernemer die een extra winkel wil. En dan is een totale bv uit een organisatie structuur knippen altijd een stuk eenvoudiger dan 1/5 deel van 1 bv met 5 winkels te ontvlechten. Ook al is dat nu totaal niet aan de orde kan dat over 5 jaar wel anders liggen als bijv 1 winkel een beetje achterblijft moet je er of zelf veel energie in steken maar misschien staat er wel een koper klaar die de kansen ziet en is verkoop ook financieel gezien een goed moment omdat er dan weer (groei) kapitaal beschikbaar komt waardoor je ipv een groeirem hebt om die winkel weer in gang te trekken opeens financiële slagkracht krijgt voor een nieuwe activiteit doordat er een zak geld binnenkomt uit de verkoop. Voor de eigen winkels zou als argument om het wel aparte bv's te gebruiken het snelle groeiscenario zijn. Er zijn ook grotere risico's op een mispeer. je kunt nog zo'n goed concept hebben maar je gaat een keer tegen een grote tegenvaller aanlopen. Door aparte BV's te gebruiken kun je dan de problemen beperken tot die juridische entiteit en in geval van een onherstelbare tegenvaller kan een faillisement beperkt blijven tot die ene bv. Het is dan wel heel belangrijk dat je ook bij aangaan van overeenkomsten zorgt dat der geen "kruis"besmetting ontstaat doordat de holding meetekent . Ik denk dat naast de tijd die gaat zitten in het opzetten van de nieuwe winkels ook het stevig opschalen van de interne organisatie, zoals administratie, voorraadlogistiek en automatisering de nodige aandacht verdienen en feitelijk projectmatig moeten worden opgepakt net zoals dat met nieuwe winkels moet gebeuren. Ik ben het ook niet direct eens met de opmerking dat een eigen boekhouder nog niet rendabel is. Tuurlijk puur in euro's gezien misschien niet maar juist in een snel groeiende organisatie moet je zorgen dat er goede gestandaardiseerde interne werkwijzes zijn, dus laat het klassieke beeld van die boekhouder die factuurtjes zit in te kloppen en kasstaten zit af te vinken eens los en trek het wat breder.. Een beetje boekhouder heeft ook feeling met procesautomatisering en kan ook personeel in de nieuwe winkels trainen in het correct gebruik van het kassasysteem en welke lijsten moeten worden ingevuld, hoe de weekzending verwerkt moet worden enz enz.. Dat zijn allemaal dingen die geen enkel administratiekantoor je gaat leveren, terwijl die processen wel goed moeten lopen.. Dat zijn geen administratiekosten maar opledingskosten die zeer kosteneffectief kunnen zijn omdat iedereen snapt wat ie moet doen en waarom ie dat doet (naast kleding verkopen) Ik zou dus juist overwegen vrij snel naar een eigen boekhouder te gaan die niet alleen "dom" factuurtjes zit in te kloppen maar ook de vragen bedrijfsleiders en assistenten kan beantwoorden zodat je daar als ondernemer of regiomanager niet mee bezig hoeft te zijn maar je energie kan richten op het optimaliseren van de winkelvloer en verkoop. Afijn ik schrijf bovenstaande niet als absolute waarheid, maar gewoon als iets andere kijk op het geheel, ik vond dat er iets teveel aandacht was voor alles "lekker simpel" met maar een paar bv-tjes. De boekhouding wordt met 10 winkels echt niet veel eenvoudiger met 3 bv's ipv 10 bv's. Het is zonder meer een vaststaande realiteit dat waar je met 3 winkels je geheugen nog kunt gebruiken om te onthouden dat er nog wat voorraad overgeboekt moet worden dat je bij 10 winkels het daarmee niet meer red en dus procedures moet hebben voor overdracht van voorraad tussen winkels en wederzijdse inzet van personeel.

Ik niet.. Ik vond de verdeling Franchise BV en Eigen Winkels BV als zeg maar tussenholdings eigenlijk heel logisch. Als het om redelijk harde franchise gaat, waarin je als ondernemer dus relatief weinig vrijheid hebt of positiever geformuleerd, veel gebruik kunt maken van de ondersteuningsorganisatie vanuit de Franchisegever. Dan is het logisch dat je juist de bedrijfsvoering goedsplitst. Het maakt het eenvoudiger om met de eigen winkels een volledig eigen koers te varen zonder last te hebben van eventuele eventuele beperkende contractuele voorwaarden met de franchise organisatie. (als extreem voorbeeld noem ik de problemen die Hema een tijdlang heeft gehad met franchise ondernemers) Of elke winkel in een eigen BV moet heb ik ook wat dubbele gevoelens. Het is vooral een keuze maken, maar daar vooral niet alleen naar de werkwijze van vandaag te kijken maar ook naar de (verwachte) realiteit over 5 of 10 jaar want met 3 winkels onderneem je totaal anders dan met 15 winkels. Voordeel van franchise winkels is vaak dat die makkelijk(er) te verkopen zijn omdat er voor een beginnende ondernemer een heel ondersteuningsapparaat is vanuit de franchise organisatie, maar ook voor een andere franchiseondernemer die een extra winkel wil. En dan is een totale bv uit een organisatie structuur knippen altijd een stuk eenvoudiger dan 1/5 deel van 1 bv met 5 winkels te ontvlechten. Ook al is dat nu totaal niet aan de orde kan dat over 5 jaar wel anders liggen als bijv 1 winkel een beetje achterblijft moet je er of zelf veel energie in steken maar misschien staat er wel een koper klaar die de kansen ziet en is verkoop ook financieel gezien een goed moment omdat er dan weer (groei) kapitaal beschikbaar komt waardoor je ipv een groeirem hebt om die winkel weer in gang te trekken opeens financiële slagkracht krijgt voor een nieuwe activiteit doordat er een zak geld binnenkomt uit de verkoop. Voor de eigen winkels zou als argument om het wel aparte bv's te gebruiken het snelle groeiscenario zijn. Er zijn ook grotere risico's op een mispeer. je kunt nog zo'n goed concept hebben maar je gaat een keer tegen een grote tegenvaller aanlopen. Door aparte BV's te gebruiken kun je dan de problemen beperken tot die juridische entiteit en in geval van een onherstelbare tegenvaller kan een faillisement beperkt blijven tot die ene bv. Het is dan wel heel belangrijk dat je ook bij aangaan van overeenkomsten zorgt dat der geen "kruis"besmetting ontstaat doordat de holding meetekent . Ik denk dat naast de tijd die gaat zitten in het opzetten van de nieuwe winkels ook het stevig opschalen van de interne organisatie, zoals administratie, voorraadlogistiek en automatisering de nodige aandacht verdienen en feitelijk projectmatig moeten worden opgepakt net zoals dat met nieuwe winkels moet gebeuren. Ik ben het ook niet direct eens met de opmerking dat een eigen boekhouder nog niet rendabel is. Tuurlijk puur in euro's gezien misschien niet maar juist in een snel groeiende organisatie moet je zorgen dat er goede gestandaardiseerde interne werkwijzes zijn, dus laat het klassieke beeld van die boekhouder die factuurtjes zit in te kloppen en kasstaten zit af te vinken eens los en trek het wat breder.. Een beetje boekhouder heeft ook feeling met procesautomatisering en kan ook personeel in de nieuwe winkels trainen in het correct gebruik van het kassasysteem en welke lijsten moeten worden ingevuld, hoe de weekzending verwerkt moet worden enz enz.. Dat zijn allemaal dingen die geen enkel administratiekantoor je gaat leveren, terwijl die processen wel goed moeten lopen.. Dat zijn geen administratiekosten maar opledingskosten die zeer kosteneffectief kunnen zijn omdat iedereen snapt wat ie moet doen en waarom ie dat doet (naast kleding verkopen) Ik zou dus juist overwegen vrij snel naar een eigen boekhouder te gaan die niet alleen "dom" factuurtjes zit in te kloppen maar ook de vragen bedrijfsleiders en assistenten kan beantwoorden zodat je daar als ondernemer of regiomanager niet mee bezig hoeft te zijn maar je energie kan richten op het optimaliseren van de winkelvloer en verkoop. Afijn ik schrijf bovenstaande niet als absolute waarheid, maar gewoon als iets andere kijk op het geheel, ik vond dat er iets teveel aandacht was voor alles "lekker simpel" met maar een paar bv-tjes. De boekhouding wordt met 10 winkels echt niet veel eenvoudiger met 3 bv's ipv 10 bv's. Het is zonder meer een vaststaande realiteit dat waar je met 3 winkels je geheugen nog kunt gebruiken om te onthouden dat er nog wat voorraad overgeboekt moet worden dat je bij 10 winkels het daarmee niet meer red en dus procedures moet hebben voor overdracht van voorraad tussen winkels en wederzijdse inzet van personeel. -

Gezonde twijfel is prima. Zorg dat je niet doorslaat. In mijn ogen heb je een mooie juridische opzet met je Winkel BV's (maar misschien nog niet heel praktisch uitgewerkt). Wat zijn nou feitelijk de voordelen van die nevenvestigingen opzet? Ik zie ze niet. In elk geval niet om alles weer om te gooien. Wat mij wel meteen te binnen schoot is waarom de Franchise BV of Holding BV niet de Winkel BV's kan helpen met de administratieve handelingen en kosten waar je over spreekt. Juist dit is telkens een herhaling van zetten en je kunt dit natuurlijk in eigen beheer gaan doen en als dienst leveren aan de Winkel BV's. Wel eens gehoord van een ERP-adviseur?

Gezonde twijfel is prima. Zorg dat je niet doorslaat. In mijn ogen heb je een mooie juridische opzet met je Winkel BV's (maar misschien nog niet heel praktisch uitgewerkt). Wat zijn nou feitelijk de voordelen van die nevenvestigingen opzet? Ik zie ze niet. In elk geval niet om alles weer om te gooien. Wat mij wel meteen te binnen schoot is waarom de Franchise BV of Holding BV niet de Winkel BV's kan helpen met de administratieve handelingen en kosten waar je over spreekt. Juist dit is telkens een herhaling van zetten en je kunt dit natuurlijk in eigen beheer gaan doen en als dienst leveren aan de Winkel BV's. Wel eens gehoord van een ERP-adviseur? -

Wij hebben (sinds 2014) een franchiseorganisatie in de kleding branche. Er zijn nu 12 winkels onder de franchise. We hebben een eigen winkel, sinds 2003, maar starten nu met meer eigen winkels. De eerste daarvan opent in maart. Op advies van accountant/Fiscalist hebben we gekozen voor een structuur van Holding, Franchise Bv en Winkel BV. Onder winkel BV komt voor elke eigen winkel een eigen B.V. Nu zit dit advies me wel dwars en vraag ik me af of het voor ons niet beter is (voor de winkels)om een Hoofdvestiging te hebben met daaronder de andere winkels als nevenvestiging. Ik begrijp de voordelen van een B.V. : de veiligheid indien het niet goed mocht gaan en de winst die indien je meer dan 150.000 winst maakt, lager belast, is 20% of anders 25%. Maar ik zie, nu we 1 BV reeds hebben opgezet voor de nieuwe winkel, erg op tegen alle administratieve handelingen en kosten (jaarrekeningen IB, etc), het aanvragen van rekeningen bij bank, KvK, etc die het oprichten van een BV met zich mee gaat brengen telkens. en jaarlijks ook aan aandacht vraagt. en vooral de kosten zijn van doorslag om deze vraag nu hier neer te leggen. Ik kom nu op gemiddeld 250 euro per winkel als B.v. per maand inclusief 2 werknemers. Daar komt bij dat onze adviseur(s) het nooit heeft gehad over de optie nevenvestiging(en). Daar kom ik zelf pas later achter. Op termijn zullen we 10/15 eigen winkels hebben. Ons risico en investering is laag. Dus mocht een winkel niet goed gaan, dan kunnen we het risico dragen met de andere winkels. Verkopen of overhevelen van de winkels naar franchise is ook niet iets wat we gaan doen. De eigen winkels blijven eigen winkels. We hebben vanuit onze franchise structuur een goede begeleiding, rapportages en stuurinformatie, voor elke individuele winkel. De eigen winkels gaan mee in deze begeleiding. zodat we elke individuele winkel cijfermatig kunnen monitoren ook al komen de kosten/omzetten bij een Hoofd-nevenvestiging structuur op een 'grote hoop'. wat te doen? De huidige losse vestiging als bv die onder de WINKEL BV hangt gebruiken als hoofdvestiging en de nieuwe winkels daaronder hangen? Mijn idee is dat enkel De WINKEL bv eigenlijk genoeg was geweest. er had daaronder geen losse bv hoeven voor een vestiging te hangen. dan hadden we de nieuwe winkel (als hoofd vestiging) op WINKEL BV kunnen zetten. Het voelt een beetje als een puinhoop nu. Zeker aangezien de eigen winkel snel opent voelt het alsof ik vastzit. Ik hoop dat iemand in de vorm van advies mij enige verlichting kan brengen :)

Wij hebben (sinds 2014) een franchiseorganisatie in de kleding branche. Er zijn nu 12 winkels onder de franchise. We hebben een eigen winkel, sinds 2003, maar starten nu met meer eigen winkels. De eerste daarvan opent in maart. Op advies van accountant/Fiscalist hebben we gekozen voor een structuur van Holding, Franchise Bv en Winkel BV. Onder winkel BV komt voor elke eigen winkel een eigen B.V. Nu zit dit advies me wel dwars en vraag ik me af of het voor ons niet beter is (voor de winkels)om een Hoofdvestiging te hebben met daaronder de andere winkels als nevenvestiging. Ik begrijp de voordelen van een B.V. : de veiligheid indien het niet goed mocht gaan en de winst die indien je meer dan 150.000 winst maakt, lager belast, is 20% of anders 25%. Maar ik zie, nu we 1 BV reeds hebben opgezet voor de nieuwe winkel, erg op tegen alle administratieve handelingen en kosten (jaarrekeningen IB, etc), het aanvragen van rekeningen bij bank, KvK, etc die het oprichten van een BV met zich mee gaat brengen telkens. en jaarlijks ook aan aandacht vraagt. en vooral de kosten zijn van doorslag om deze vraag nu hier neer te leggen. Ik kom nu op gemiddeld 250 euro per winkel als B.v. per maand inclusief 2 werknemers. Daar komt bij dat onze adviseur(s) het nooit heeft gehad over de optie nevenvestiging(en). Daar kom ik zelf pas later achter. Op termijn zullen we 10/15 eigen winkels hebben. Ons risico en investering is laag. Dus mocht een winkel niet goed gaan, dan kunnen we het risico dragen met de andere winkels. Verkopen of overhevelen van de winkels naar franchise is ook niet iets wat we gaan doen. De eigen winkels blijven eigen winkels. We hebben vanuit onze franchise structuur een goede begeleiding, rapportages en stuurinformatie, voor elke individuele winkel. De eigen winkels gaan mee in deze begeleiding. zodat we elke individuele winkel cijfermatig kunnen monitoren ook al komen de kosten/omzetten bij een Hoofd-nevenvestiging structuur op een 'grote hoop'. wat te doen? De huidige losse vestiging als bv die onder de WINKEL BV hangt gebruiken als hoofdvestiging en de nieuwe winkels daaronder hangen? Mijn idee is dat enkel De WINKEL bv eigenlijk genoeg was geweest. er had daaronder geen losse bv hoeven voor een vestiging te hangen. dan hadden we de nieuwe winkel (als hoofd vestiging) op WINKEL BV kunnen zetten. Het voelt een beetje als een puinhoop nu. Zeker aangezien de eigen winkel snel opent voelt het alsof ik vastzit. Ik hoop dat iemand in de vorm van advies mij enige verlichting kan brengen :) -

Aandelen en opties van BV waar ik freelance voor werk

J.H. plaatste een vraag in Fiscale zaken

Twee jaar geleden heb ik jullie hulp al eens gevraagd. Ik werk namelijk als freelance IT’er vanuit een eenmanszaak voor verschillende opdrachtgevers. Een van deze opdrachtgevers (een start-up) wil mij aandelen geven ter betrokkenheid bij het project. Inmiddels is mij duidelijk dat >5% aandelen/opties te veel gedoe met zich meebrengt door aanmerkelijk belang, DGA-loon, et cetera. Mijn eenmanszaak vervangen door een BV is helaas nog niet rendabel met mijn huidige inkomen. Mijn idee is nu dus om voor 4,9% (gewone) aandelen plus 4,9% opties op aandelen te gaan. De vraag is nu nog waar ik deze aandelen/opties onder wil brengen (privé of in een persoonlijke holding), en hoe ik deze het beste kan krijgen. 1) Voor zover ik begrijp betaal ik over de 4,9% aandelen enkel vermogensrendementsheffing in box 3, als ik deze privé zou houden. Bij eventuele verkoop is er geen extra heffing. Klopt dit? Het lijkt mij dan dus het slimste om de aandelen persoonlijk te houden? 2) Ik lees dat bij het uitoefenen van opties door werknemers, het voordeel als inkomen in box 1 wordt belast. Ik ben geen werknemer van de BV, maar voer er wel freelance werkzaamheden voor uit. Weet iemand hoe dit gezien wordt? Zou het voordelen bieden als ik de opties in een persoonlijke holding-BV zou onderbrengen (die verder geen werkzaamheden uitvoert)? 3) Mijn opdrachtgever wilde de aandelen een aantal jaar geleden aan mij geven, toen de BV nog maar net gestart was en weinig omzet maakte. Helaas heeft het uitzoeken enige tijd geduurd, en maakt de BV nu meer omzet. De aandelen zijn dus niet meer vrijwel ‘waardeloos’. Hebben jullie ideeën hoe ik de aandelen/opties zo gunstig mogelijk kan ‘krijgen’ (met het oog op inkomstenbelasting)? Alvast bedankt voor het meedenken! -

Hallo, Ik sta op het punt over te stappen naar een BV structuur vanaf september 2018. Het gaat mij eigenlijk alleen maar om 2 reden en dat is fiscaal voordeel (lagere belastingdruk) en oppotten van winsten (na DGA loon) om later te investeren. Ik weet dat hier al veel over is geschreven maar helaas kon ik niets terugvinden over mijn specifieke situatie. Mijn situatie: Halverwege 2017 ben ik gestart met een concultancy EMZ (daarvoor in loondienst) en een winst behaald van circa 45k. Voor 2018 verwacht ik een winst van circa 125k en in navolgende jaren tussen de 100k-150k. Mijn balans is helemaal schoon en heb alleen cash, debiteuren en wat MVA op de balans staan. Geen schulden, geen FOR etc. Wat is nu voor mij het meest praktisch en mogelijk? Ik dacht aan de optie die ik hieronder heb beschreven maar ben benieuwd of dat ook echt mag. • Eenmanszaak staken en vanaf september met een nieuwe Holding en werkBV verder gaan (dus geen inbreng)? (Op deze manier zal mijn winst op circa 80-90k uitkomen waardoor ik na de ondernemersaftrekposten niet in de 52% zal vallen.) Wellicht na DGA salaris wel maar het effect zal niet heel groot zijn. Eventueel vanaf januari 2019 salaris uitbetalen en niet september? Ben benieuwd naar jullie reacties en alvast veel dank! Haci [verandering: titel]

Hallo, Ik sta op het punt over te stappen naar een BV structuur vanaf september 2018. Het gaat mij eigenlijk alleen maar om 2 reden en dat is fiscaal voordeel (lagere belastingdruk) en oppotten van winsten (na DGA loon) om later te investeren. Ik weet dat hier al veel over is geschreven maar helaas kon ik niets terugvinden over mijn specifieke situatie. Mijn situatie: Halverwege 2017 ben ik gestart met een concultancy EMZ (daarvoor in loondienst) en een winst behaald van circa 45k. Voor 2018 verwacht ik een winst van circa 125k en in navolgende jaren tussen de 100k-150k. Mijn balans is helemaal schoon en heb alleen cash, debiteuren en wat MVA op de balans staan. Geen schulden, geen FOR etc. Wat is nu voor mij het meest praktisch en mogelijk? Ik dacht aan de optie die ik hieronder heb beschreven maar ben benieuwd of dat ook echt mag. • Eenmanszaak staken en vanaf september met een nieuwe Holding en werkBV verder gaan (dus geen inbreng)? (Op deze manier zal mijn winst op circa 80-90k uitkomen waardoor ik na de ondernemersaftrekposten niet in de 52% zal vallen.) Wellicht na DGA salaris wel maar het effect zal niet heel groot zijn. Eventueel vanaf januari 2019 salaris uitbetalen en niet september? Ben benieuwd naar jullie reacties en alvast veel dank! Haci [verandering: titel] -

Holding met onderliggende eenmanszaak

Norbert Bakker reageerde op loyal2kings's vraag in Fiscale zaken

Beste Loyal2kings, Allereerst welkom op Higherlevel Lang verhaal kort: dit gaat niet werken; zowel fiscaal niet als juridisch. Fiscaal is het factureren van de eenmanszaak aan de holding onzakelijk, en heb je zo geen recht op de IB-voordelen (o.a. zelfstandigenaftrek, startersaftrek en MKB winstvrijstelling). Bovendien loop je kans dubbel belasting te betalen over de zelfde winst (zowel in Eenmanzaak als holding) Juridisch werkt het niet omdat de aansprakelijkheid van de eenmanszaak niet afgedekt wordt door de holding, en al helemaal niet door die verzekering. Kortom: het idee om zowel de kool (IB voordelen) als de geit (aansprakelijkheid) te sparen is leuk bedacht, maar werkt niet. De oplossing is simpel: maak een keuze tussen beide: is beperken van het risico voor jou het belangrijkste, werk dan vanuit een BV (maar niet per sé vanuit deze holding: dat is risicotechnisch nog steeds onverstandig). Is het operationele risico beperkt en/of goed verzekerbaar, werk dan vanuit je eenmanszaak met een goede verzekering (die je wellicht al hebt, maar je dan alleen nog moet omzetten naar de eenmanszaak toe) Wat jij nodig heb is fiscaal, juridisch én risicotechnisch advies. Dat vind je zelden of nooit bij 1 persoon, laat staan bij 1 kantoor, maar wellicht kun je de adviseur wel vragen met wie hij of zij samenwerkt voor deze grotendeels complementaire diensten. -

Holding met onderliggende eenmanszaak

loyal2kings plaatste een vraag in Fiscale zaken

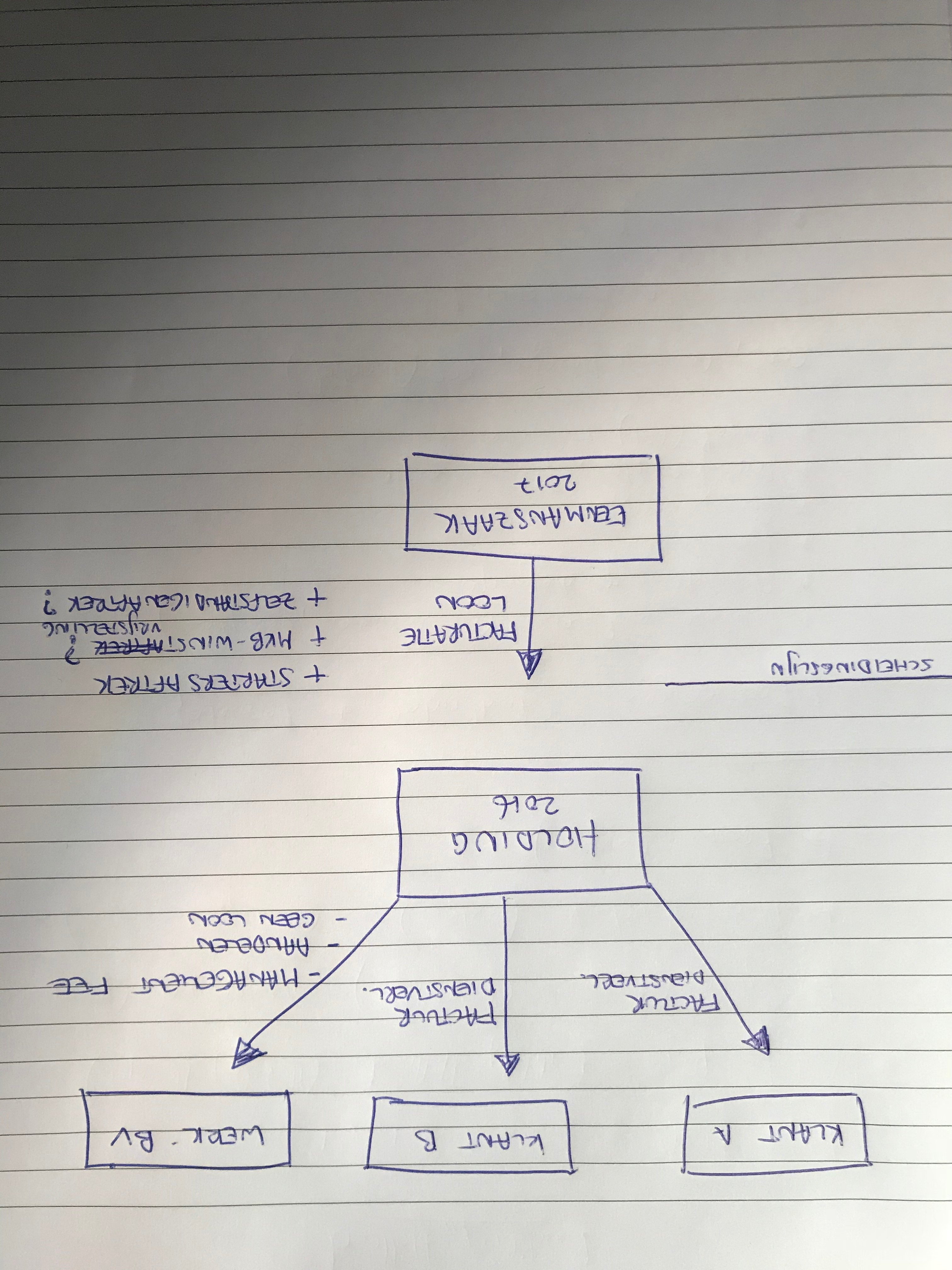

Hallo, Ik heb een aantal vragen waarover ik graag wat advies zou willen inwinnen: Sinds 1 jaar heb ik een fin. holding met aandelen in een werk bv waarnaar ik een aantal management fee's heb gestuurd afgelopen jaar. Ik ben sinds de zomer 2017 niet meer actief voor de werk bv - maar de holding blijft wel aandelen bezitten. Zie bijlage voor verdere toelichting op structuur. Nu heb ik 2 interim klussen aangenomen en in samenspraak met mijn belastingadviseur besloten dat de holding de opdrachtgever wordt van deze klussen. Inachtnemende dat mijn aandelen in gevaar lopen bij aansprakelijkheid. Ook heb ik een beroeps- en bedrijfsaansprakelijkheid op de holding. Om gebruik te kunnen maken van startersaftrek en andere fiscale regelingen stuur ik vanuit mijn nieuw opgerichte eenmanszaak facturen naar mijn eigen holding. De holding stuurt wederom facturen naar de opdrachtgevers voor de verrichte werkzaamheden. Nu zit ik met de volgende vragen: 1. Waar moet ik (over het algemeen) rekening mee houden om in aanmerking te komen voor de fiscale voordelen? 2. Uit welke entiteit betaal ik reiskosten, etc. voor de opdrachten? 3. Dien ik statuten op te zetten voor de holding met bepaalde criteria? 4. Wat zijn verder nodige maatregelen om fiscaal voordeel te behalen? 5. Ik snap dat ik minimaal 1225uur moet draaien vanuit mijn eenmanszaak - alleen hoe kan ik dit het beste weerleggen? 6. Dien ik goedkeuring bij de belastingdienst aan te vragen? 7. Wat moet ik verder nog op letten? Ik ben op zoek naar een (all-round) adviseur die mij als 'noobie' kan helpen om niet alleen boekhoud-technisch alle zaken op orde te hebben. Maar ook welke statuten, contracten of voorwaarden ik zou moeten hanteren tegenover opdrachtgevers. Hopende dat iemand mij hierin kan ondersteunen. Aangezien ik, zoals iedere ondernemer, graag boetes of naheffingen wil voorkomen ben ik ook bereid om tegen een vergoeding een volledig advies af te nemen. Alvast bedankt!

-

Beste HL-ers, Samen met een zakelijke partner, die zelf al een eenmanszaak heeft, ben ik voornemens een VoF op te richten voor het exploiteren van een ontbijtrestaurant. Zelf ben ik in loondienst en zal ik deze onderneming naast mij huidige baan starten, ook mijn partner zal zijn eenmanszaak voortzetten. Beide zijn wij voor ons levensonderhoud niet afhankelijk van deze nieuw op te richten onderneming en hoeven dan ook geen loonbetaling vanuit de VoF te ontvangen en eventuele winsten zullen opnieuw in het bedrijf gestoken worden ter verbetering van de kwaliteit van het restaurant. De te verwachten omzet van het restaurant zal naar verwachting tussen de 120 en 180k op jaarbasis liggen met ongeveer een 10% winstpercentage. Vanwege de relatief lage omzet/winst en de fiscale voordelen is er voor de VoF rechtsvorm gekozen, echter ben je persoonlijk hoofdelijk aansprakelijk in deze vorm. Hoe is dit risico het beste (en voordeligste) af te dekken? Over de volgende opties hebben we nagedacht: 1. Beide partners richten een "lege" beheer BV op die als vennoot in de VoF toetreedt. Alle activiteiten vinden plaats in de VoF zodat er wel van de fiscale voordelen genoten kan worden, echter de aansprakelijkheid wordt afgedekt door de beheer BV/holding company (zolang er geen sprake is van wanbeleid). Kan dit of wordt dit (door de belastingdienst) gezien als een schijn constructie? 2. Beide partners sluiten een bestuursaansprakelijkheidsverzekering af (bestaat dit?). Wegen de kosten hiervan op tegen de jaarlijkse kosten van een BV operationeel te houden (er vanuit gaande dat optie 1 mogelijk is)? 3. Eén van de partners start de onderneming als éénmanszaak met een bedrijfsaansprakelijkheidsverzekering en de andere partner ondersteunt financieel/investeert waarbij in een separate overeenkomst afspraken worden gemaakt over inzet van arbeid, financiële middelen en beëindiging/verkoop van de onderneming. Ik hoor het graag. Alvast bedankt voor het meedenken!

Beste HL-ers, Samen met een zakelijke partner, die zelf al een eenmanszaak heeft, ben ik voornemens een VoF op te richten voor het exploiteren van een ontbijtrestaurant. Zelf ben ik in loondienst en zal ik deze onderneming naast mij huidige baan starten, ook mijn partner zal zijn eenmanszaak voortzetten. Beide zijn wij voor ons levensonderhoud niet afhankelijk van deze nieuw op te richten onderneming en hoeven dan ook geen loonbetaling vanuit de VoF te ontvangen en eventuele winsten zullen opnieuw in het bedrijf gestoken worden ter verbetering van de kwaliteit van het restaurant. De te verwachten omzet van het restaurant zal naar verwachting tussen de 120 en 180k op jaarbasis liggen met ongeveer een 10% winstpercentage. Vanwege de relatief lage omzet/winst en de fiscale voordelen is er voor de VoF rechtsvorm gekozen, echter ben je persoonlijk hoofdelijk aansprakelijk in deze vorm. Hoe is dit risico het beste (en voordeligste) af te dekken? Over de volgende opties hebben we nagedacht: 1. Beide partners richten een "lege" beheer BV op die als vennoot in de VoF toetreedt. Alle activiteiten vinden plaats in de VoF zodat er wel van de fiscale voordelen genoten kan worden, echter de aansprakelijkheid wordt afgedekt door de beheer BV/holding company (zolang er geen sprake is van wanbeleid). Kan dit of wordt dit (door de belastingdienst) gezien als een schijn constructie? 2. Beide partners sluiten een bestuursaansprakelijkheidsverzekering af (bestaat dit?). Wegen de kosten hiervan op tegen de jaarlijkse kosten van een BV operationeel te houden (er vanuit gaande dat optie 1 mogelijk is)? 3. Eén van de partners start de onderneming als éénmanszaak met een bedrijfsaansprakelijkheidsverzekering en de andere partner ondersteunt financieel/investeert waarbij in een separate overeenkomst afspraken worden gemaakt over inzet van arbeid, financiële middelen en beëindiging/verkoop van de onderneming. Ik hoor het graag. Alvast bedankt voor het meedenken! -

Advies over structuur BV

anononiemPH reageerde op Thomasss's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

een eenmanszaak inbrengen als storting op aandelen BV kan zeker. Er zijn op ondernemingsrechtvlak paar dingen om rekening mee te houden: - Kun je de huidige verbintenissen van jouw onderneming overdragen? Meestal vereisen contracten toestemming. Vergunningen en of registraties moeten wellicht worden omgezet (ligt aan de situatie) - Oprichting van een BV en inbreng onderneming kan een benadeling zijn van schuldeisers. Stel je bent in gemeenschap van goederen getrouwd en je gaat verder ondernemen in een BV. Crediteuren kunnen hier moeite mee hebben nu het verhaal minder kan worden. Er zijn hier wel oplossingen voor eea afhankelijk van de onderneming en de verplichtingen. Ik neem aan dat er geen banklening is? - Fiscaal is dit een punt om goed uit te laten zoeken, geruisloze inbreng etc is belangrijk om fiscaal niet genaaid te worden. - Notaris heb je sowieso nodig voor de oprichting. Ik zou niet besparen op de kosten van een goede adviseur. Geen Hema statuten, er zijn goede en kleine notariskantoren die betaalbaar zijn en op termijn voordeel opleveren. Ik heb zoveel slechte statuten gezien, indien die later gewijzigd moeten worden betaal je weer. Hema neemt, weet ik nu al, bepalingen op welke niet goed zijn. De holding heeft andere verplichtingen dan een werkmaatschappij. Ik heb zo 10 voorbeelden welke mis gaan. Neem het voorbeeld uit andere thread (uitgifte van 1 aandeel??). Pandrechten, blokkeringsregeling aanbieding of goedkeuring en wat in geval dga holding niet meer bestuurt of overlijdt en nog veel meer. Kleine notaris welke in ondernemingsrecht is gespecialiseerd is mijn advies. Paar honderd euro meer maar kosten kunnen ten laste van vennootschap. Die notaris kan veel betekenen en een online bestelling door een niet-jurist gaat mis. Ik durf die Hema wel aan maar juist ondernemers hebben meer advies nodig. - Holding en werkmij is juridisch sowieso een goed idee maar qua kosten zijn er haken en ogen (en fiscaal). Je haalt je meer op je nek in geval van 3 entiteiten (denk aan administratie, accounting etc). Er zijn echter wel significante voordelen ivm verdeling van risico's en de fiscale eenheid igv uitkeringen. -

Minderheidsbelang in prive of holding

StefanO reageerde op kali's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

BV brengt wat kosten met zich mee. Als je echter een succes verwacht dan zou ik de aandelen in een holding nemen. Bij verkoop valt de opbrengst dan onbelast in je holding. Verder is voordeel dat je belastingheffing zelf kunt timen. -

Tijd is (vaak) een kwestie van prioriteit. Waarom geeft hij dit zelf geen prioriteit? Je kunt je afvragen of het allemaal wel zo mooi is als voorgespiegeld. In elk geval genoeg reden voor nader onderzoek naar de potentiële haalbaarheid en winstgevendheid. Is dit een doe-het-zelf holding of ben je bijgestaan door een goede adviseur? Wat adviseert deze adviseur over participeren in de genoemde BV? Ben je goed geadviseerd over wat dit fiscaal voor jullie privé betekent als je met een holding/BV aan de slag gaat? Zijn de gegevens bij creditsafe juist en actueel? Welke rechten en plichten zitten er daarnaast in de BV? Waarom is deze waarderingsmethode gekozen? Zijn de boeken onderzocht? Is er een overnamespecialist betrokken? Misschien geen gek idee om de financieel-juridische kant eens na te laten pluizen voor je 35.000 euro overmaakt. Waarschijnlijk andersom: je stuurt een factuur aan een BV die voor de helft van jezelf is en daarna pas wordt de overblijvende winst verdeeld. Effectief is je voordeel dus kleiner dan het lijkt, want er is na die factuur natuurlijk minder winst te verdelen.

Tijd is (vaak) een kwestie van prioriteit. Waarom geeft hij dit zelf geen prioriteit? Je kunt je afvragen of het allemaal wel zo mooi is als voorgespiegeld. In elk geval genoeg reden voor nader onderzoek naar de potentiële haalbaarheid en winstgevendheid. Is dit een doe-het-zelf holding of ben je bijgestaan door een goede adviseur? Wat adviseert deze adviseur over participeren in de genoemde BV? Ben je goed geadviseerd over wat dit fiscaal voor jullie privé betekent als je met een holding/BV aan de slag gaat? Zijn de gegevens bij creditsafe juist en actueel? Welke rechten en plichten zitten er daarnaast in de BV? Waarom is deze waarderingsmethode gekozen? Zijn de boeken onderzocht? Is er een overnamespecialist betrokken? Misschien geen gek idee om de financieel-juridische kant eens na te laten pluizen voor je 35.000 euro overmaakt. Waarschijnlijk andersom: je stuurt een factuur aan een BV die voor de helft van jezelf is en daarna pas wordt de overblijvende winst verdeeld. Effectief is je voordeel dus kleiner dan het lijkt, want er is na die factuur natuurlijk minder winst te verdelen. -

Dank voor de reactie. Die begin liquiditeiten kunnen er ook in met een lening van mij prive aan Holding BV. Binnen holding BV voer ik vanaf januari af en toe wat klussen uit die ook geld binnen brengen in de BV dus daarvandaan kan ik mezelf eventueel wat loon toekennen en eventueel nog meer in BVBA stoppen. Vanuit de BVBA zullen er (bij ruimte) managementfees gaan komen richting Holding BV. Eerste klant verwacht ik al in jan/feb 2018 dus ook daar hoeft geen extra geld bij vanuit BV. Geeft dit beter beeld? Ga ik alles als geplaatst kapitaal inbrengen of op andere manier met een klein geplaatst kapitaal en lening van prive aan holding? Wat kan het voordeel zijn van de ene of de andere manier? Daar ben ik naar op zoek.

Dank voor de reactie. Die begin liquiditeiten kunnen er ook in met een lening van mij prive aan Holding BV. Binnen holding BV voer ik vanaf januari af en toe wat klussen uit die ook geld binnen brengen in de BV dus daarvandaan kan ik mezelf eventueel wat loon toekennen en eventueel nog meer in BVBA stoppen. Vanuit de BVBA zullen er (bij ruimte) managementfees gaan komen richting Holding BV. Eerste klant verwacht ik al in jan/feb 2018 dus ook daar hoeft geen extra geld bij vanuit BV. Geeft dit beter beeld? Ga ik alles als geplaatst kapitaal inbrengen of op andere manier met een klein geplaatst kapitaal en lening van prive aan holding? Wat kan het voordeel zijn van de ene of de andere manier? Daar ben ik naar op zoek. -

(lease)auto Belgisch kenteken in werk-bvba, woonachtig in NL

Stefank13 reageerde op bvba's vraag in Internationaal ondernemen

U stuurt een management factuur vanuit u Holding bv naar uw bvba, de Holding bv betaald uw salaris, u bent dan in loondienst van de Holding bv. Waar zou u de bijtelling dan willen betalen over de auto? daar u niet in loondienst bent in België. btw heeft er niet van doen. in België wordt er dus voor de door u verrichte werkzaamheden geen loonbelasting afgedragen in B maar in NL. (wel voor het persooneel in de bvba maar niet voor u zelf) Google eens onder Salary split Al met al is het leuk een auto op een buitenlands kenteken, echter meer problemen dan voordelen. Wat zegt uw boekhouder in NL of die in België B van een aanschaf van de auto op Belgisch kenteken? -

(lease)auto Belgisch kenteken in werk-bvba, woonachtig in NL

bvba reageerde op bvba's vraag in Internationaal ondernemen

Dank voor reactie. Ik ben als DGA niet in loondienst van mijn holding BV. Ik keer vanuit ontvangen management fees maandelijks wel een salaris uit waarover ik belasting afdraag. Corrigeer me als ik daar denkfout maak. Ja, het is inderdaad een verklaring dat ik voornamelijk in België rijd. Ik heb een prive auto die ik daar nu voor gebruik maar nu het begint te lopen wil ik een auto voor puur zakelijk te rijden, heeft mijn gezin ook een auto als ik 2 dagen onderweg ben in BE. Enerzijds is daar het voordeel van lagere kosten in BE voor een auto, meer voor minder en anderzijds mag ik er eventueel nog een beetje prive mee rijden ook, MITS de verhouding zakelijk verkeer in BE maar boven de 50% blijft. Maar dat prive rijden gaat het niet om. Het gaat mij echt om het zakelijke deel. Mijn belangrijkste vraag is of ik zo'n auto ook vanuit NL Holding BV kan leasen bij BE leasemij en dan met de aanvraag vrijstelling BPM safe zit. Ik voldoe naar mijn idee aan alle voorwaarden. Aangaande managementfees vanuit NL Holding BV naar BVBA werkmij....waarom zou dat niet mogen? Staat ook opgenomen in de statuten dat buitenlandse Holding BV een zaakvoerder moet aanstellen, wie dat is, etc. Hoe de bezoldiging wordt geregeld mag "bestuur" van BVBA regelen en dat ben ik uiteraard als Holding BV NL ook. Zeer gangbare zaak. Kan goed dat dit in DE niet kan. Bovendien verdient BE aan BVBA door BTW en loonbelasting medewerkers in loondienst. Nee, in BE is het klimaat best wel gunstig voor de ondernemer als je er in duikt ook al denken veel mensen van niet, maar dat is ander onderwerp dat hier niet thuishoort. -

1,4 miljard dividendbelasting nuttig inzetten.

anononiemPH reageerde op herman van der helm's topic in Off Topic

Nederland is al jaren bezig met een "race to the bottom". Het belastingklimaat is gunstig en in combinatie met andere factoren (infrastructuur, werknemers, rechtspraak) op zich heel goed als vestigingsland voor een multinational. We zijn ook duur op bepaalde vlakken maar belasting is weer laag. Flex BV wetgeving hielp ook mee om een BV concurrerender te maken t.o.v. de internationale vergelijkende varianten. Echte brievenbusbedrijven kunnen geen fiscale voordelen meer behalen in NL omdat er een eis is dat een holding in Nederland "substance" moet hebben dus een adres alleen is niet voldoende. Internationaal wordt Nederland door andere landen aangemerkt als "tax haven" en staan we geloof ik een beetje op de boevenlijst. Obama heeft er wel wat over gezegd. Het boek wat hiervoor is genoemd over Tax havens is goed. Wat levert het op? Goede vraag, zeker 40.000 banen in ieder geval. Trustkantoren en andere zakelijke dienstverlening hier vaart er ook wel bij. Het volledig afschaffen van belastingen heeft geen groot voordeel voor NL lijkt me, naast de werkgelegenheid en de zakelijke dienstverlening hier die ervan profiteert. We willen wel wat belasting innen. Diplomatiek zal het wel een issue zijn cq worden. In Australie bijvoorbeeld zijn ze erg verbaast waarom Ikea daar geen belasting betaalt. Hoofdkantoor zit in Delft...;-) -

Holding + Werk BV + Prive

Glenson plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Ik heb al veel mensen gesproken (ondernemers, boekhouder) en de afgelopen dagen dit forum afgestruind, echter het wordt alsmaar vager. Mijn situatie: Ik ga mijzelf verhuren aan bedrijf X, hiervoor adviseert men mij om direct een holdingstructuur op te zetten. Mede door de wilde plannen voor het oprichten van toekomstige BV's en inkoop bij bedrijven. Vrij simpele Holding structuur: Glenson Holding Glenson Werk BV Echter (wellicht simpele) vragen die in mijn hoofd spelen: 1. Vanuit welke BV stuur ik mijn maandelijks factuur toe aan bedrijf X (betreft een vast maandbedrag)? 2. Kan ik gewoon van een van de zakelijke rekeningen geld overstorten (obv loonstrook) naar mijn privé rekening? Gaat dit dan uit de Holding of Werk BV? Begrijp nog niet helemaal hoe dit werkt. 3. Als ik besluit mijzelf in te kopen bij bedrijf X voor een percentage aan 10% van de aandelen dan ga ik er vanuit dat deze aandelen in de holding komen, right? Verandert er buiten het verwerven van de aandelen dan nog iets? Grote hamvraag blijft ook: mocht het bovenstaande (maandelijks factuur aan bedrijf X en aankopen van 10% aandelen) de komende 5 jaar ongewijzigd blijven is dan een holdingstructuur wel noodzakelijk (buiten de voordelen en risicospreiding)? -

Start-up holding B.V.

jplennard reageerde op jplennard's vraag in Ondernemingsplan en businessplanning

Bedankt. Maar is een holding bv ook voordelig zonder dat je weet of er winst gemaakt gaat worden? Is het altijd voordeliger ipv. zelf aandelen te krijgen in het werk bv? -

[Column] Eén BV is geen BV! Maar waarom eigenlijk?

Joost Rietveld plaatste een vraag in Columns en octrooiblogs

Een bekend gezegde voor ondernemers (met een BV) luidt “Eén BV is géén BV!”. Waarom is dat en gaat de stelling altijd op? Wat wordt bedoeld met het gezegde? Je kunt het gezegde ook lezen als: “Als je gaat ondernemen vanuit één BV kun je net zo goed geen BV nemen als rechtsvorm”. Weer anders gezegd: “ondernemen vanuit één BV geeft je juist niet alle voordelen die je beoogt te halen met de BV als rechtsvorm”. Kennelijk heb je dus minimaal twee BV’s nodig. Hoe zit dat? Functies van een BV Drie van de belangrijkste redenen voor ondernemers om te kiezen voor de BV als rechtsvorm zijn de volgende: 1. Scheiding tussen privé en zakelijk; 2. Scheiding tussen bezit en risico; 3. Onbelaste verkoopwinst bedrijf. De jaarlijkse belastingdruk laat ik hier buiten beschouwing omdat dat geen rol speelt in het gezegde. Ook leest u nog wel eens "beperking van aansprakelijkheid". Dat laatste is in mijn visie niet juist. Ga je de fout in als onderneming dan ben je daar aansprakelijk voor, ongeacht de rechtsvorm. Het gaat er bij een BV juist om dat je privé niet geraakt wordt door zakelijke fouten en dus val je in dit verhaal terug op nummer 1 hiervoor. Het gezegde gaat op voor punten 2 en 3. Onderneem je met één BV dan mis je de voordelen van punten 2 en 3. Als volgt: Ad 1: Een BV is een juridisch zelfstandige entiteit. Gaat er in de BV iets mis (schadeclaim, schulden blijven onbetaald) dan is de aansprakelijkheid in beginsel beperkt tot de BV zelf. Kan de BV niet betalen, dan houdt het doorgaans daarmee op, tenzij je als bestuurder van de BV je dermate gedragen hebt (of iets nagelaten hebt) waardoor die aansprakelijkheid alsnog naar privé verlegd kan worden. Denk daarbij aan handelen of nalaten waarvan je als bestuurder van de BV had moeten of kunnen weten dat de BV daardoor niet aan haar verplichtingen zou kunnen voldoen. Duidelijke voorbeeld is het leegtrekken van een BV, al dan niet via dividend of rekening-courant terwijl de overige schuldeisers niet betaald worden. Door te ondernemen vanuit een BV breng je dus een scheiding aan tussen je privébezittingen (en eventueel die van je partner bij gezamenlijk eigendom) en je onderneming, mits je geen verkeerde beslissingen neemt en de BV netjes blijft voldoen aan haar verplichtingen. Dat werkt inderdaad ook met één BV. Ad 2: “Mooi, ik heb een BV. Privé en zakelijk zijn gescheiden, mij kan niets gebeuren!” Fout. Hier gaat het gezegde namelijk op. Je kunt jaren achtereen mooie winsten boeken in je ene BV. De zaak draait goed, het banksaldo is rustgevend en dan komt die ene claim binnen die al het werk van de laatste jaren in een klap van tafel veegt. Door te werken met één BV heb je de winsten van de afgelopen jaren in dezelfde BV opgepot als waarin de risico’s van het ondernemen zelf schuilen. Je hebt de winsten dus in de risicosfeer van je activiteiten gehouden. Een schadeclaim vang je doorgaans op met goede algemene voorwaarden (met beperking van aansprakelijkheid) in combinatie met een degelijke verzekeringsoplossing voor aansprakelijkheid. Maar niet zelden worden de algemene voorwaarden niet correct ter hand gesteld en van toepassing verklaard of accepteert de wederpartij jouw voorwaarden simpelweg niet en heb je van doen met de inkoopvoorwaarden van je klant. En als het dan misgaat, heb je dus geen steun voor beperking van je aansprakelijkheid. Stel dat je ene BV een banksaldo heeft van 400k. En stel je een schadepost inclusief gevolgschade van 1 miljoen voor, terwijl je polis dekking biedt voor 500k. Wat gebeurt er dan? Dan is je ene BV met al haar opgepotte winsten ineens 400k lichter. Jaren voor niets gewerkt. Ad 3: Je hebt het 20 jaar overleefd met je ene BV en komt in contact met een koper. Hij stelt voor de aandelen van jouw ene BV te kopen voor 1 miljoen. Deal en kassa voor de fiscus: 250k afrekenen in box 2 IB en daarna jaarlijks box 3 afrekenen over de resterende 750k bezit. De aandelen in de ene BV waren immers in bezit van jou privé. Verkoop je ze, dan ontstaat een afrekenmoment in box 2. Kom maar door met die tweede BV Dus je kunt op dit moment concluderen dat een tweede BV een oplossing biedt voor punten 2 en 3. Dat klopt en wel door twee BV’s op te richten. De eerste BV noemen we Holding BV. De tweede BV noemen werkmaatschappij, kortweg Werkmij. Samen wordt ook wel gesproken van een Holdingstructuur. Jij privé richt de Holding op en de Holding richt de Werkmij op. Daarmee ontstaan de voordelen van 2 en 3. Ad 2: Nu heb je een extra scheiding aangebracht tussen de risico’s van het ondernemen (in de Werkmij) en het oppotten van winsten (in de Holding). Dat realiseer je doorgaans door het volgende te doen: Holding verhuurt jou als manager aan Werkmij. Periodiek stuurt Holding Werkmij daarvoor een factuur. Die kosten drukken de winst in Werkmij en zorgen ervoor dat de winst in feite verplaatst wordt naar de Holding, want daar wordt het omzet. Legaal? Jazeker, gewoon common practice. Fullproof? Mits je geen idioot hoge fees in rekening brengt waarmee je de Werkmij in haar voortbestaan bedreigt, is dit prima mogelijk. Als na al die mooie winstjaren een claim binnenkomt bij de Wermij dan is het vermogen van de Holding in beginsel gevrijwaard. Let er wel op dat de Werkmij geen vorderingen heeft op de Holding (die worden anders geïncasseerd) en uiteraard geldt ook hier het stuk over bestuurdersaansprakelijkheid. Ad 3: En als na X jaar die koper aanklopt en 1 miljoen biedt, dan sluit je lachend de deal, wetend dat een stukje wetgeving met de naam ‘deelnemingsvrijstelling’ dat mooie miljoen in eerste aanleg onbelast laat. Jouw Holding BV verkoopt nu de aandelen in de Werkmij. Onder de deelnemingsvrijstelling ontvangt de Holding BV de koopsom onbelast. Dat heeft als voordeel dat je heffing over uitkeringen naar privé uitstelt totdat je zelf besluit om een uitkering van dividend te doen. Doe je geen dividenduitkeringen aan privé dan beschikt je Holding dus over 1 miljoen (vergelijk privé 750k bij één BV) om bijvoorbeeld opnieuw te investeren of uit te lenen aan je voor de koop van een woning (om maar een voorbeeld te noemen). Tot slot neemt je vermogen in box 3 door de verkoop niet toe, wat weer vermogensrendementsheffing scheelt. Meer dan twee BV’s? Soms is dat nuttig. Sowieso als er meerdere aandeelhouders zijn, aangezien elke aandeelhouder veelal zal kiezen voor een eigen Holding. Maar ook een aparte (tussen)holding voor bijvoorbeeld vastgoed of intellectuele eigendomsrechten (IP) kan nuttig zijn. Dergelijke waardevolle bezittingen zijn vaak het gezamenlijk eigendom bij meerdere aandeelhouders. Die aandeelhouders zullen deze bezittingen doorgaans niet in één van beide persoonlijke Holdings willen plaatsen en zeker niet in de Werkmij. Om dat op te lossen wordt tussen de persoonlijke Holdings en de Werkmij nog een BV geplaatst (vandaar tussenholding). De eigendom van die tussenholding ligt dan bij de persoonlijke Holdings. De tussenholding wordt op haar beurt weer eigenaar van de Werkmij. Winsten in de Werkmij worden dan naar de tussenholding verplaatst door facturatie van huur (vastgoed) of licentievergoedingen (IP-rechten), op vergelijkbare wijze als managementfee. Klopt de stelling dan altijd? Nee. Er zijn situaties denkbaar waarin 1 BV volstaat. Denk maar aan een BV waarin geen winst achterblijft omdat de aandeelhouder het steevast opneemt als loon en/of dividend. Als in die BV de activiteiten ook geen aansprakelijkheidsrisico met zich meebrengen en de BV zal waarschijnlijk nooit verkocht worden (bijvoorbeeld BV met 1 werkzame persoon op uurtje-factuurtje basis), dan kan prima volstaan worden met één BV. Tot slot Dit artikel is bedoeld om de functie van een Holdingstructuur te duiden. Uiteraard staat elk dossier op zich en verschillen de details en dus ook de mogelijkheden. Het gaat te ver om hier alle opties te behandelen, maar ik hoop je hiermee een goed inzicht te hebben gegeven in het nut van een holdingstructuur en de nadelen van die ene BV.