Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Beste Driekant, allereerst welkom op Higherlevel! Ik had bij mijn vorige bedrijf dezelfde situatie (verzekeringsadvies is vrijgesteld van BTW), en daar is destijds gekozen voor een VOF tussen werkmij en personal holdings om de niet verrekbare BTW over managementfee te omzeilen: wat de VOF uitkeerde aan de holdings was het winstdeel. Deze constructie lijkt me eerlijk gezegd onwerkbaar om meerdere redenen. Maar daar durf ik mijn vingers niet aan te branden: benader daarvoor een ter zake kundige fiscalist.

-

Een verzuimverzekeraar betaalt gewoon zodra en zolang een werknemer daadwerkelijk ziek en in dienst is. Is dat 4 maanden, dan betaalt de verzekeraar na jouw eigen risicotermijn van - aanname - 2 weken, 3 en halve maand het salaris door tot einde tijdelijk contract. Er is dus helemaal geen noodzaak om een contract eerder door te halen -zeker niet als dat máár 1 maand voordeel oplevert - en meestal loop je daar als werkgever ook behoorlijke risico's in: als werknemer ziek blijft kan de tussentijdse beëindiging niet alleen onrechtmatig zijn en eenvoudig ongedaan gemaakt worden; je kunt ook nog verantwoordelijk gesteld worden voor het niet voldoen aan je re-integratie-verplichtingen. Eindigt het contract toch eerder doordat werkgever en werknemer andere afspraken hebben gemaakt? Dan stopt de doorbetaling vanuit verzekeraar eerder (maar heb je wel recht op alsnog uitkering als een rechter achteraf een streep door deze eerdere beëindiging zet) Kortom? Had je een (goede) verzekering gehad dan had jij voor eigen rekening 2 weken loon doorbetaald in plaats van nu 3 maanden. Klopt helemaal! Een verzuimverzekering sluit je dus met name af voor risico's die je niet zelf of niet wilt dragen : in jouw geval bijvoorbeeld verzuim langer dan 3 maanden

-

? waarom zou je mét een verzekering het heft niet in eigen hand hebben gehad? Het tegenovergestelde is vaker het geval: ondernemers die ten onrechte menen dat ze met een verzekering ook een stuk verantwoordelijkheid en regie over de schutting kunnen gooien. Dat is dus niet het geval: een verzekering zorg alleen voor de financiële compensatie: de wettelijke verplichtingen moet je echt zelf regelen (al dan niet in samenspraak met je Arbodienst), want als werkgever ben en blijf je daar verantwoordelijk voor en niemand anders

-

Ja, meerdere zelfs. Het hangt af van maximaal neerwaarts risico, omvang loonsom, weerstandsvermogen (hoeveel kan de organisatie zelf dragen zonder dat de winstgevendheid of continuïteit ernstig in gevaar komt) en risicobereidheid (hoeveel wil de organisatie of de eigenaren zelf dragen / zelf risico lopen) Het maximale neerwaartse risico (maximale verzuimkosten per jaar obv 95% waarschijnlijkheid (*) ) bereken ik aan de hand van een impactanalyse. Voor organisaties tot 35 man en een loonsom minder dan 1 miljoen komt dat gemiddeld (hele grove vuistregel) neer op 4 x gemiddeld jaarsalaris per persoon (het hoe en waarom laat ik hier bewust even buiten beschouwing). Kun en wil je dat risico zelf dragen? Verzeker je dan helemaal niet meer. Kun of wil je dat risico (nog) niet zelf dragen? Kijk dan naar alternatieven met oa een langere wachttijd van 6, 13 of 26 weken Heb je meer dan 35 werknemers en een loonsom boven de 1 miljoen maar onder de 2.5 miljoen? Kies dan voor een stop loss dekking: een verzekering met een véél lagere premie waarbij je gemiddeld verzuim voor eigen rekening neemt, maar je wel verzekerd blijft tegen onverwachte pieken. Heb je een loonsom van 2.5 miljoen of meer? Dan hangt nut en noodzaak van een aanvullende stop loss dekking meestal af van andere factoren: meestal kun je verzuim volledig voor eigen rekening en risico nemen (*) = m.a.w. de kans dat de totale verzuimkosten in 1 jaar nóg hoger uitvallen is minder dan 5% en 95% kans dat de verzuimkosten gelijk zijn aan of lager zijn dan dit bedrag

-

-

Beste Bowie, Allereerst welkom op Higherlevel! Door dat in overleg te doen met je UWv Werkcoach. Maar realiseer je ook dat seizoensarbeid een keuze is en een beetje ondernemer / seizoensarbeider 3 keuzes heeft: zorgen voor genoeg (extra) inkomen in het seizoen om de tijd buiten het seizoen op te vangen zorgen voor andere inkomsten als ondernemer buiten het seizoen om. Denk oa aan zeilinstructeurs die in de winter skileraar worden, of ijsverkopers die in de winter kookcursussen of winterbarbecues organiseren buiten het seizoen een (tijdelijke) baan in loondienst nemen Al deze 3 opties zorgen voor gezond en bestendig ondernemerschap waarbij je geen gebruikt hoeft te maken van de WW, en dus ook niet bang hoeft te zijn voor al dan niet onterechte kortingen. Denk verder dan je WW rechten die hoe dan ook eindig zijn!

-

-

Het ga je goed Henk! Je was en blijft een zeer gewaardeerd lid, iemand die zowel online als ofline congruent en onverminderd positief is. Als er verkiezingen zouden zijn voor de prettigste deelnemers, stond je hoog in mijn top 10! Hopelijk treffen we elkaar nog een keer op een offline meeting voor een afscheidstoast (het forum bestaat binnenkort 20 jaar, dus wellicht komt er nog een feestje zodra het weer kan)

-

-

-

Je hebt gelijk. Ik denk dat de Kamer dat ook zeker zou willen (en jij en ik ongetwijfeld ook!), maar uit de overlegrondes met de potentiële uitvoerders (Private verzekeraars en UWV) kwamen veel tegenwerpingen dat het voorstel van de Stichting weliswaar goed doordacht, maar te complex is voor uitvoering. Mijn vrees is dus een versimpeling, maar dat blijkt inderdaad niet uit de Kamerbrief en het voorstel van de Stichting van de Arbeid zelf, maar uit de reacties van de marktpartijen daarop Dat is voor mij een nieuw inzicht, dank daarvoor! Dat maakt dit forum ook zo nuttig! Zo te lezen wordt inderdaad bedoeld op 2 verschillende soorten dispensatie: 1 voor al oudere bestaande verzekeringen en 1 voor nieuwe verzekeringen. De strengere eisen (gelijkwaardige dekking en gelijke prijs) gaan dan gelden voor nieuwe(re) private verzekeringen

-

Sorry, maar ik snap het niet echt. Je wilt IT beheer gaan doen en iets met beweging. IT beheer loopt in de zomermaanden gewoon door. Sterker nog: neemt wellicht zelfs toe als de vaste IT manager op vakantie gaat...iemand moet het werk doen. En een bewegingscoach? dat lijkt me juist bij uitstek iets om ook in de zomermaanden te doen: op de camping, of op het cruiseschip Lang verhaal kort: ga meer denken in mogelijkheden en minder in problemen, anders maak je een valse start. En lukt het echt niet? Zoek dan in de zomer een baan in loondienst om je door de slappe tijden heen te krijgen.

-

De veel recentere kamerbrief spreekt van een minimaal gelijkwaardige dekking tegen een minimaal gelijkwaardige prijs. Kans dat dat "stuk minder kosten" dus straks niet meer opgaat Die uiteindelijke regeling wordt op zijn vroegst ingevoerd in 2024, ik vermoed zelfs 2025. Moeten we dan voor een dispensatieregeling uitgaan van een situatie van 4-5 jaar eerder aan de hand van een publicatiedatum in 2020 van een notitie van een stichting? Lijkt me niet alleen onhoudbaar maar ook oneerlijk: wat doe je met iedereen die is gestart tussen deze datum en datum invoering? En wat doe je met de ondernemers die vanwege Covid hun ondernemersactiviteiten en dus ook hun AOV hebben gestaakt en (al dan niet tijdelijk) in loondienst zijn gedaan? Lang verhaal kort: als AOV Adviseur houd ik er in ieder geval geen rekening mee. Als iemand wil en kan overstappen naar een product met een betere prijs/kwaliteitverhouding moet dat gewoon kunnen. Ik kan me ook niet voorstellen dat een eventuele dispensatieregeling - in any- zo rigide zou zijn dat je zelfs niet meer tussentijds zou mogen wijzigen. Als dat wel zo zou zijn is er iets grondig mis met die regeling.

-

Hello C. Chai and welcome to the Higherlevel forum. Edit: at request of the formerly mentioned partner, I have removed their name and site here as of today . Since the date of publication, many people have approached this partner for insurance offers, but are unwilling or unable to pay the price for such an insurance, which does not come cheap, unless you have a proper plan to mitigate your risks. So you have to be willing to pay the minimum-premium of at least several thousands of Euro's per year (even with a low USA turnover ) and be willing to pay for risk management advice or brokerage services at an hour rate or a fixed fee. If this does not scare you off, you can contact me by PM for a recommendation and referal to a good concollaegue

-

Dank, dat lijkt mij inderdaad ook. Hoop dat dit in de uiteindelijke regeling wordt overgenomen... Ik vrees van niet of in ieder geval niet op deze manier: simpelweg omdat het een enorme averechtse selectie oplevert: iedereen die privaat goedkoper kan, doet dat: waardoor de verplichte basisverzekering alleen gaat gelden voor iedereen die dat om medische redenen niet kan. De enige manier waarop zo'n dispensatie zou kunnen werken is een minimaal gelijkwaardige dekking tegen een minimaal gelijkwaardige prijs

-

In aanvulling op Hans: je wordt permanent gekort op je WW uitkering voor de uren die je volgens opgave aan je eigen onderneming besteed en dus niet beschikbaar bent voor de arbeidsmarkt. Dit is dus geen variabel iets dat je periodiek kunt wijzigen: werk je dus op enig moment 30 uur per week voor je onderneming, dan worden je WW rechten permanent beperkt tot de 10 resterende uren. (Alleen houdt je gedurende de resterende termijn van je WW rechten wel het recht op volledige herleving van je WW rechten als je op een later moment alsnog je bedrijf volledig staakt)

-

Het zijn politieke keuzes. De TOZO is/was gebaseerd op de bbz, de verplichte basisverzekering wordt dat uitdrukkelijk niet. Het moet een basisvoorziening zijn die los staat van eigen vermogen en inkomen partner. Overig eigen Box 1 inkomen (oa pensioen) speelt mogelijk wel een rol, idem voor part time loondienst, maar hoe of op welke manier is nog niet bekend. Daar valt nog geen zinnig woord over te zeggen. Mijn vermoeden en vrees is dat er straks uiteindelijk helemaal geen dispensatie mogelijk blijkt voor wie dan ook: omdat iedere vorm van dispensatie namelijk uitvoerbaar en te handhaven/controleren moet zijn en UWV en belastingdienst anno nu niet een al te best imago en trackrecord hebben als het om uitvoering en handhaving gaat. Iedereen verplicht deel laten nemen zonder uitzonderingen is dan een stuk eenvoudiger....mark my words.

-

Voor de goede orde: de hierboven in dit topic door mij gemaakte berekeningen zijn niet gebaseerd op de toekomstige verplichte basisverzekering, maar op de huidige vrijwillige Ziektewet en WIA verzekeringen van het UWV in reactie op Prinsrachids opmerking dat de toetredingstermijn tot die regeling gewoon verlengd zou moeten worden. Mijn berekeningen waren bedoeld om aan te tonen dat dat mijns inziens geen passende oplossing is omdat die vrijwillige ZW en WIA verzekeringen naar verhouding erg duur zijn, zelfs ondanks het feit dat die WIA premie nu nog gesubsidieerd wordt door werkgevers. (De kostendekkende WIA premie ligt nog veel hoger) En ze blijven ook duur bij lagere verzekerde bedragen, ongeacht of je uitgaat van bruto of netto inkomen. En last but not least: je gaat altijd met terugwerkende kracht betalen vanaf datum laatste werkdag in loondienst. De kosten van alternatieven (crowdsurance en private verzekeringen zijn voor de meeste ondernemers veel voordeliger (factor 2 tot 4 goedkoper), maar kent wel medische acceptatie en/of beperkingen qua aanvangsleeftijd en eindleeftijd..vooral voor zware beroepen. De vrijwillige verzekeringen ZW en WIA zijn daarom vooral een vangnet voor wie - vooral om medische redenen of leeftijd - niet voor een passende private dekking in aanmerking komt of - zoals bij starters - bij aanvang niet kan deelnemen aan crowdsurance/schenkkringen als alternatief voor de eerste 2 jaar) Er staat alleen nog voornemens in de planning, niets concreets Maar uit die voornemens valt al wel wat te distilleren, hoewel alles wat ik hieronder schrijf onder groot voorbehoud is: De basisverzekering zal vermoedelijk een bruto uitkering krijgen op bijstandsniveau (70% van het bruto minimumloon) maar in tegenstelling tot de bijstandsnorm niet mede afhangen van inkomen partner (m.a.w niet worden verlaagd) en niet mede afhankelijk zijn van eigen vermogen (ma.w. ook uitkering als je eigen vermogen hebt) De wachttijd wordt hopelijk -variabel: 1, 3, 6 ,12 of 24 maanden afhankelijk van eigen vermogen of deelname aan crowdsurance/ schenkkringen etc De kostendekkende premie zou rond de 200 Euro bruto per maand uit moeten komen, maar niet duidelijk is bij welke wachttijd dat berekend is In tegenstelling tot de oude WAZ krijg je geen korting op de premie bij een lagere winst: je betaalt de volle mep voor deze nominale premie De dekking wordt vermoedelijk verplicht voor iedereen die grotendeels zelfstandig is. Part timers zouden hier dus wellicht niet deel hoeven te nemen Het hebben van personeel zou reden kunnen zijn om niet verplicht te hoeven deelnemen Het hebben van een private verzekering met een minimaal gelijkwaardige dekking en een gelijkwaardige prijs zou dispensatie op kunnen leveren Ter indicatie: zo’n zelfde dekking (ZW+WIA obv 70% minimumloon ) zou nu - met gesudsidieerde WIA-premie bij UWV 314 Euro per maand kosten. ( De niet-gesubsidieerde kostendekkende premie gaat vermoedelijk richting de 350 Euro). Helemaal zuiver is dat vergelijk niet omdat de ziektewet een veel kortere wachttijd kent van 2 werkdagen

-

Eerlijk gezegd Prins: dat je je in eerste instantie verbaast over mijn gebruik van het modale bruto-salaris als mijn rekennorm voor een (modaal) uitkeringsloon kan ik me op zich voorstellen. Maar de rest van je kennelijke irritaties zijn voor mij een volkomen raadsel, net als de vreemde en felle verdachtmakingen van vetroebeling van deze discussie. Jammer vind ik het wel…

-

Aldus jou. Maar beste Prins, als de rest van de ondernemers het op dit forum of elders praten over een arbeidsongeschiktheidsverzekering, dan hebben ze het niet over een dekking met een wachttijd van 2 jaar. Dat is echt een misvatting. Ook de verlichte AOV gaat niet zo'n lange wachttijd krijgen. Verder ken ik vrijwel geen ondernemers die het zich kunnen permitteren 2 jaar voor eigen rekening te nemen, Dus de opmerking dat dat nu eenmaal moet en dat je daarom uitkan met alleen een WIA-verzekering is volkomen onzinnig. De meeste ondernemers hebben niets aan alleen een WIA-dekking: die zijn de eerste 2 jaar ziekte al dusdanig failliet dat ze de premie van die WIA dekking al helemaal niet meer kunnen betalen.

-

Nee, die staan niet open voor starters. Is dus bij aanvang nooit een optie Ik had het over een modaal inkomen als uitkeringsloon ja. Uitgangssituatie is de werkelijke behoefte bij arbeidsongeschiktheid en bij private verzekeraars verzeker je bij voorkeur 100% van die behoefte Daarbij ben je bij de meeste verzekeraars wel begrensd tot 80 of 90% van je volledige inkomen of winst, maar er zijn ook maatschappijen die de uitkering niet baseren op inkomen maar op uitgaven. Nee, ik had het niet over iemand met een modaal inkomen, ik had het over een uitkeringsloon op basis van het modale inkomen. Nee, over mensen die een netto behoefte hebben van € 2.500,- per maand bij ziekte. Daarvoor zal bij een aantal verzekeraars inderdaad een winst van 10/8 daarvan vereist zijn, maar er zijn ook alternatieven voor ondernemers die die winst niet halen: oa een dekking op basis van vaste lasten of een dekking op basis van maximaal 90% van de winst. Dan heb je dus een winst van € 40.500,- nodig

-

Omdat je anders een basisvoorziening hebt met een wachttijd van 2 jaar. Ik ken weinig tot geen ondernemers die die wachttijd bij ziekte zelf kunnen opvangen, zeker de hulp aan huis niet. Voor een zuiver vergelijk met een private AOV of een toekomstige verplichte basisververzekering rekening ik dus altijd met zowel ZW als WIA. Vervolgens kun je - als je dat eenmaal geregeld hebt - op zoek gaan naar goedkopere private alternatieven. Voor wie privaat niet acceptabel is om medische redenen kan op termijn wel de ziektewetdekking vervangen door een schenkring of crowdsurance oplossing: maar de meeste van dat soort concepten staan niet direct open voor startende ondernemers ...en dat is nu juist de groep voor wie deze UWV dekking bedoeld is Integendeel: private verzekeraars verzekeren alleen maar uitkeringen, en daarbij is het modale bruto inkomen als uitkering een mooie graadmeter. Netto komt dat neer op circa € 2.500,- per maand, wat het meest voorkomende (=modale) benodigde netto inkomen bij arbeidsongeschiktheid is bij mijn gemiddelde klant/prospect. Wie 70% van dat modale inkomen wil verzekeren moet dat vooral doen, maar dan is de netto uitkering uiteraard ook een flink stuk lager: € 1716,45. Nee. Het bruto modale maandinkomen voor 2021 is € 2.816 x 12,96 = € 36.500 inclusief VT Ik heb nergens anders gesuggereerd

-

Ik heb het automotive-gezegde bewust omgekeerd. In het ideale plaatje lease je inderdaad uit rijkdom omdat je dan een hoger rendement maakt op je eigen vermogen via de hefboomwerking. Maar de wonderschone droomwereld van de Return on Investment is op de gemiddelde zelfstandige ondernemer zelden of nooit van toepassing: een beetje verstandige ondernemer met genoeg geld gaat inderdaad niet lenen als het niet nodig is : "een gelijk mens is een rijk mens" (gelijk als in geen schulden).

-

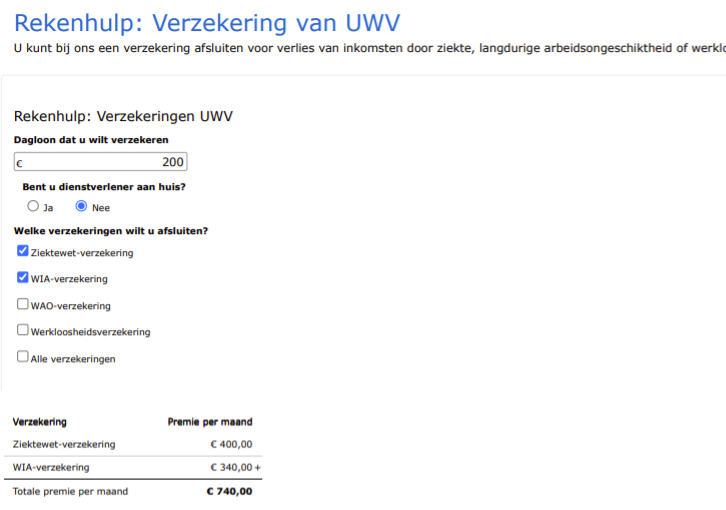

@prinsrachid: uw wil is mijn wens De premies rekent UWV voor je uit. Het lastige is vooral het juiste dagloon, omdat dat een premieloon is en geen uitkeringsloon: het uitkeringsloon is 70% daarvan. Waar je dus bij een private verzekeraar een uitkering op basis van een modaal inkomen verzekert, moet je dat bij het UWV eerst terugrekenen naar een premieloon: Bruto modaal inkomen als uitkeringsloon 2021 = € 36.500,-. Dit komt neer op een premieloon van 100/70 x 36.500 = € 52.143 / 261 = verzekerd dagbedrag van afgerond € 200,- Vul dat in op de rekenhulp verzekeringen van UWV en vink daarbij ZW en WIA aan. De uitkomst is dan: € 740,- premie per maand!

-

Je weet dat deelname binnen die 13 weken altijd met terugwerkende kracht vanaf laatste dag in loondienst gaat én edit: een uitkering op basis van een modaal inkomen circa € 700,- per maand kost? Het oprekken van die 3 maanden is daarom geen uitkomst..vrijwel niemand kan dat en vrijwel niemand wii dat betalen, zelfs niet op basis van een lager dagloon (minimum niveau) . En het loslaten van die terugwerkende kracht constructie is geen optie : dan zou je alleen nog slechte risico's aantrekken tegen een dan nooit meer kostendekkend te maken premie Dat wordt straks zeker de discussie. Want wat lezen we op pagina 4, paragraaf 3.2. van de Kamerbrief hoofdlijnen verplichte arbeidsongeschiktheidsverzekering? Ten minste de zelfde dekking tegen tenminste dezelfde premie! Dat laatste (dezelfde premie) is nog bij weinigen bekend; dat eerste (dezelfde dekking) is nog niet of nauwelijks mogelijk: geen enkele private verzekeraar biedt op dit moment een dekking tot en uitkering tot tegen een variabele AOW-leeftijd. 2021 kamerbrief-hoofdlijnen-verplichte-arbeidsongeschiktheidsverzekering-voor-zelfstandigen.pdf Overigens : met 1 ding ben ik het roerend met je eens: UWV en KvK zouden de vrijwillige voortzetting ZW en WGA veel beter onder de aandacht moeten brengen,