Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Dank, dat lijkt mij inderdaad ook. Hoop dat dit in de uiteindelijke regeling wordt overgenomen... Ik vrees van niet of in ieder geval niet op deze manier: simpelweg omdat het een enorme averechtse selectie oplevert: iedereen die privaat goedkoper kan, doet dat: waardoor de verplichte basisverzekering alleen gaat gelden voor iedereen die dat om medische redenen niet kan. De enige manier waarop zo'n dispensatie zou kunnen werken is een minimaal gelijkwaardige dekking tegen een minimaal gelijkwaardige prijs

-

In aanvulling op Hans: je wordt permanent gekort op je WW uitkering voor de uren die je volgens opgave aan je eigen onderneming besteed en dus niet beschikbaar bent voor de arbeidsmarkt. Dit is dus geen variabel iets dat je periodiek kunt wijzigen: werk je dus op enig moment 30 uur per week voor je onderneming, dan worden je WW rechten permanent beperkt tot de 10 resterende uren. (Alleen houdt je gedurende de resterende termijn van je WW rechten wel het recht op volledige herleving van je WW rechten als je op een later moment alsnog je bedrijf volledig staakt)

-

Het zijn politieke keuzes. De TOZO is/was gebaseerd op de bbz, de verplichte basisverzekering wordt dat uitdrukkelijk niet. Het moet een basisvoorziening zijn die los staat van eigen vermogen en inkomen partner. Overig eigen Box 1 inkomen (oa pensioen) speelt mogelijk wel een rol, idem voor part time loondienst, maar hoe of op welke manier is nog niet bekend. Daar valt nog geen zinnig woord over te zeggen. Mijn vermoeden en vrees is dat er straks uiteindelijk helemaal geen dispensatie mogelijk blijkt voor wie dan ook: omdat iedere vorm van dispensatie namelijk uitvoerbaar en te handhaven/controleren moet zijn en UWV en belastingdienst anno nu niet een al te best imago en trackrecord hebben als het om uitvoering en handhaving gaat. Iedereen verplicht deel laten nemen zonder uitzonderingen is dan een stuk eenvoudiger....mark my words.

-

Voor de goede orde: de hierboven in dit topic door mij gemaakte berekeningen zijn niet gebaseerd op de toekomstige verplichte basisverzekering, maar op de huidige vrijwillige Ziektewet en WIA verzekeringen van het UWV in reactie op Prinsrachids opmerking dat de toetredingstermijn tot die regeling gewoon verlengd zou moeten worden. Mijn berekeningen waren bedoeld om aan te tonen dat dat mijns inziens geen passende oplossing is omdat die vrijwillige ZW en WIA verzekeringen naar verhouding erg duur zijn, zelfs ondanks het feit dat die WIA premie nu nog gesubsidieerd wordt door werkgevers. (De kostendekkende WIA premie ligt nog veel hoger) En ze blijven ook duur bij lagere verzekerde bedragen, ongeacht of je uitgaat van bruto of netto inkomen. En last but not least: je gaat altijd met terugwerkende kracht betalen vanaf datum laatste werkdag in loondienst. De kosten van alternatieven (crowdsurance en private verzekeringen zijn voor de meeste ondernemers veel voordeliger (factor 2 tot 4 goedkoper), maar kent wel medische acceptatie en/of beperkingen qua aanvangsleeftijd en eindleeftijd..vooral voor zware beroepen. De vrijwillige verzekeringen ZW en WIA zijn daarom vooral een vangnet voor wie - vooral om medische redenen of leeftijd - niet voor een passende private dekking in aanmerking komt of - zoals bij starters - bij aanvang niet kan deelnemen aan crowdsurance/schenkkringen als alternatief voor de eerste 2 jaar) Er staat alleen nog voornemens in de planning, niets concreets Maar uit die voornemens valt al wel wat te distilleren, hoewel alles wat ik hieronder schrijf onder groot voorbehoud is: De basisverzekering zal vermoedelijk een bruto uitkering krijgen op bijstandsniveau (70% van het bruto minimumloon) maar in tegenstelling tot de bijstandsnorm niet mede afhangen van inkomen partner (m.a.w niet worden verlaagd) en niet mede afhankelijk zijn van eigen vermogen (ma.w. ook uitkering als je eigen vermogen hebt) De wachttijd wordt hopelijk -variabel: 1, 3, 6 ,12 of 24 maanden afhankelijk van eigen vermogen of deelname aan crowdsurance/ schenkkringen etc De kostendekkende premie zou rond de 200 Euro bruto per maand uit moeten komen, maar niet duidelijk is bij welke wachttijd dat berekend is In tegenstelling tot de oude WAZ krijg je geen korting op de premie bij een lagere winst: je betaalt de volle mep voor deze nominale premie De dekking wordt vermoedelijk verplicht voor iedereen die grotendeels zelfstandig is. Part timers zouden hier dus wellicht niet deel hoeven te nemen Het hebben van personeel zou reden kunnen zijn om niet verplicht te hoeven deelnemen Het hebben van een private verzekering met een minimaal gelijkwaardige dekking en een gelijkwaardige prijs zou dispensatie op kunnen leveren Ter indicatie: zo’n zelfde dekking (ZW+WIA obv 70% minimumloon ) zou nu - met gesudsidieerde WIA-premie bij UWV 314 Euro per maand kosten. ( De niet-gesubsidieerde kostendekkende premie gaat vermoedelijk richting de 350 Euro). Helemaal zuiver is dat vergelijk niet omdat de ziektewet een veel kortere wachttijd kent van 2 werkdagen

-

Eerlijk gezegd Prins: dat je je in eerste instantie verbaast over mijn gebruik van het modale bruto-salaris als mijn rekennorm voor een (modaal) uitkeringsloon kan ik me op zich voorstellen. Maar de rest van je kennelijke irritaties zijn voor mij een volkomen raadsel, net als de vreemde en felle verdachtmakingen van vetroebeling van deze discussie. Jammer vind ik het wel…

-

Aldus jou. Maar beste Prins, als de rest van de ondernemers het op dit forum of elders praten over een arbeidsongeschiktheidsverzekering, dan hebben ze het niet over een dekking met een wachttijd van 2 jaar. Dat is echt een misvatting. Ook de verlichte AOV gaat niet zo'n lange wachttijd krijgen. Verder ken ik vrijwel geen ondernemers die het zich kunnen permitteren 2 jaar voor eigen rekening te nemen, Dus de opmerking dat dat nu eenmaal moet en dat je daarom uitkan met alleen een WIA-verzekering is volkomen onzinnig. De meeste ondernemers hebben niets aan alleen een WIA-dekking: die zijn de eerste 2 jaar ziekte al dusdanig failliet dat ze de premie van die WIA dekking al helemaal niet meer kunnen betalen.

-

Nee, die staan niet open voor starters. Is dus bij aanvang nooit een optie Ik had het over een modaal inkomen als uitkeringsloon ja. Uitgangssituatie is de werkelijke behoefte bij arbeidsongeschiktheid en bij private verzekeraars verzeker je bij voorkeur 100% van die behoefte Daarbij ben je bij de meeste verzekeraars wel begrensd tot 80 of 90% van je volledige inkomen of winst, maar er zijn ook maatschappijen die de uitkering niet baseren op inkomen maar op uitgaven. Nee, ik had het niet over iemand met een modaal inkomen, ik had het over een uitkeringsloon op basis van het modale inkomen. Nee, over mensen die een netto behoefte hebben van € 2.500,- per maand bij ziekte. Daarvoor zal bij een aantal verzekeraars inderdaad een winst van 10/8 daarvan vereist zijn, maar er zijn ook alternatieven voor ondernemers die die winst niet halen: oa een dekking op basis van vaste lasten of een dekking op basis van maximaal 90% van de winst. Dan heb je dus een winst van € 40.500,- nodig

-

Omdat je anders een basisvoorziening hebt met een wachttijd van 2 jaar. Ik ken weinig tot geen ondernemers die die wachttijd bij ziekte zelf kunnen opvangen, zeker de hulp aan huis niet. Voor een zuiver vergelijk met een private AOV of een toekomstige verplichte basisververzekering rekening ik dus altijd met zowel ZW als WIA. Vervolgens kun je - als je dat eenmaal geregeld hebt - op zoek gaan naar goedkopere private alternatieven. Voor wie privaat niet acceptabel is om medische redenen kan op termijn wel de ziektewetdekking vervangen door een schenkring of crowdsurance oplossing: maar de meeste van dat soort concepten staan niet direct open voor startende ondernemers ...en dat is nu juist de groep voor wie deze UWV dekking bedoeld is Integendeel: private verzekeraars verzekeren alleen maar uitkeringen, en daarbij is het modale bruto inkomen als uitkering een mooie graadmeter. Netto komt dat neer op circa € 2.500,- per maand, wat het meest voorkomende (=modale) benodigde netto inkomen bij arbeidsongeschiktheid is bij mijn gemiddelde klant/prospect. Wie 70% van dat modale inkomen wil verzekeren moet dat vooral doen, maar dan is de netto uitkering uiteraard ook een flink stuk lager: € 1716,45. Nee. Het bruto modale maandinkomen voor 2021 is € 2.816 x 12,96 = € 36.500 inclusief VT Ik heb nergens anders gesuggereerd

-

Ik heb het automotive-gezegde bewust omgekeerd. In het ideale plaatje lease je inderdaad uit rijkdom omdat je dan een hoger rendement maakt op je eigen vermogen via de hefboomwerking. Maar de wonderschone droomwereld van de Return on Investment is op de gemiddelde zelfstandige ondernemer zelden of nooit van toepassing: een beetje verstandige ondernemer met genoeg geld gaat inderdaad niet lenen als het niet nodig is : "een gelijk mens is een rijk mens" (gelijk als in geen schulden).

-

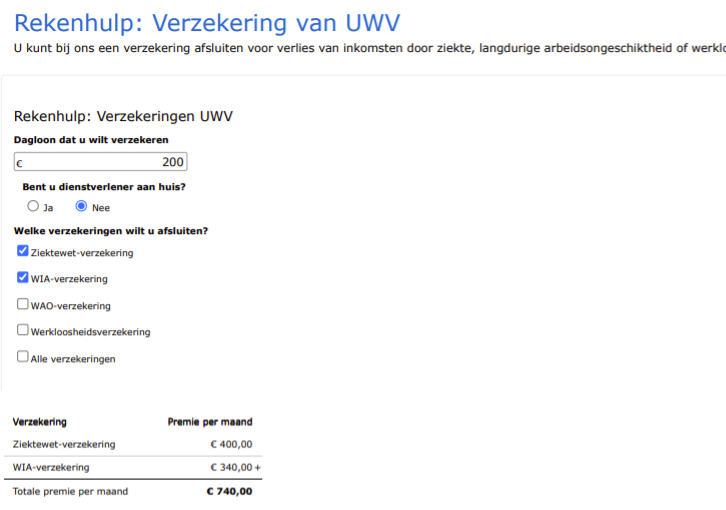

@prinsrachid: uw wil is mijn wens De premies rekent UWV voor je uit. Het lastige is vooral het juiste dagloon, omdat dat een premieloon is en geen uitkeringsloon: het uitkeringsloon is 70% daarvan. Waar je dus bij een private verzekeraar een uitkering op basis van een modaal inkomen verzekert, moet je dat bij het UWV eerst terugrekenen naar een premieloon: Bruto modaal inkomen als uitkeringsloon 2021 = € 36.500,-. Dit komt neer op een premieloon van 100/70 x 36.500 = € 52.143 / 261 = verzekerd dagbedrag van afgerond € 200,- Vul dat in op de rekenhulp verzekeringen van UWV en vink daarbij ZW en WIA aan. De uitkomst is dan: € 740,- premie per maand!

-

Je weet dat deelname binnen die 13 weken altijd met terugwerkende kracht vanaf laatste dag in loondienst gaat én edit: een uitkering op basis van een modaal inkomen circa € 700,- per maand kost? Het oprekken van die 3 maanden is daarom geen uitkomst..vrijwel niemand kan dat en vrijwel niemand wii dat betalen, zelfs niet op basis van een lager dagloon (minimum niveau) . En het loslaten van die terugwerkende kracht constructie is geen optie : dan zou je alleen nog slechte risico's aantrekken tegen een dan nooit meer kostendekkend te maken premie Dat wordt straks zeker de discussie. Want wat lezen we op pagina 4, paragraaf 3.2. van de Kamerbrief hoofdlijnen verplichte arbeidsongeschiktheidsverzekering? Ten minste de zelfde dekking tegen tenminste dezelfde premie! Dat laatste (dezelfde premie) is nog bij weinigen bekend; dat eerste (dezelfde dekking) is nog niet of nauwelijks mogelijk: geen enkele private verzekeraar biedt op dit moment een dekking tot en uitkering tot tegen een variabele AOW-leeftijd. 2021 kamerbrief-hoofdlijnen-verplichte-arbeidsongeschiktheidsverzekering-voor-zelfstandigen.pdf Overigens : met 1 ding ben ik het roerend met je eens: UWV en KvK zouden de vrijwillige voortzetting ZW en WGA veel beter onder de aandacht moeten brengen,

-

Nee hoor. Integendeel: het is een gegeven bij Financial Lease. Iemand die de liquiditeiten heeft om niet of minder te financieren zal dat ook doen. “Leasen doe je uit armoede, niet uit rijkdom” En - in aanvulling op Cosara- : juist daarom is de ene lening afwisselen voor een andere ook zelden een verstandige optie, en zeker niet bij familie of vrienden. En “snelle leningen”? Brrr…

-

Beste Poelidor, allereerst welkom op Higherlevel. Dan het minder goede nieuws: Higherlevel is een ondernemersforum, en deze vraag valt buiten de doelstelling; dit topic gaat daarom op slot en zal later worden verwijderd. Jouw vraag kan en zal ik wel beantwoorden : Ja. Maar houd er rekening mee dat de WIA uitkering een wachttijd kent van 2 jaar. Je doet er dus verstandig aan om óók een vrijwillige Ziektewetverzekering af te sluiten voor deze situatie. Binnen 13 weken kan dat inderdaad met terugwerkende kracht per 1-12-2021 voor zowel Ziektewet als WIA

-

www.leastetrader.nl Alternatieven zullen niet snel goedkoper zijn, alleen spreid je het moment van betalen wellicht. Houd er rekening mee dat je eigenlijk 2 dingen wilt verkopen: de auto zelf én de financiering daarvan. De meeste kopers willen alleen de auto, en nemen de financiering alleen mee over als hun dat voordeel oplevert. De financial leasemaatschappij werkt alleen mee als hun risico niet hoger wordt en/of ze een vergoeding krijgen voor hun medewerking. Voor niets gaat de zon op. Wat schiet je er bij in als je wel afkoopt en daarna de auto verkoopt? Dat is je maximale neerwaartse risico. Iedere optie die goedkoper is zou ik aangrijpen

-

Het flauwe juridische antwoord op die vraag is dat de DGA die voldoet aan de regeling aanwijzing DGA) wel een arbeidsovereenkomst heeft, maar geen dienstbetrekking. Daarom is de wet en besluit minimumloon en minimumvakantiebijslag niet op die DGA van toepassing Edit: Ron was net een paar milliseconden sneller Wat is "stom" rekenen? Dat je een jaarsalaris door 12,96 deelt in plaats van 12? Dat gebeurt namelijk in veruit de meeste van de 9 miljoen arbeidsovereenkomsten Wat pas echt stom is is dat een DGA die wel vakantiegeld wil gaan toepassen en dit wil doen binnen het gebruikelijke loon, dit niet zondermeer kan of mag reserveren over een periode van mei tot mei: daarmee zou immers het te betalen DGA salaris over het eerste jaar beneden het gebruikelijk loon uitvallen.

-

Kleine aanpassing: vanaf 13 weken na laatste werkdag in loondienst (het moment van starten nieuwe bedrijf doet er dus niet toe!) Hangt af van beroep, leeftijd en medische gezondheid. Maar voor de meeste ondernemers jonger dan 60 die geen zwaar beroep hebben is een private verzekering een factor 2 tot 4 goedkoper, bij aanvang mogelijk zelfs nog meer. UWV accepteert binnen 13 weken iedereen, maar je betaalt daar wel een flinke prijs voor: € 700,- per maand voor een volledige Ziektewet en WGA dekking. Belangrijk om te weten is dat je bij UWV altijd met terugwerkende kracht gaat betalen vanaf datum laatste werkdag in loondienst. Meld je je dus vlak voor die 13 weken aan, dan betaal je direct 2.800 Euro premie (2100 voor de verstreken periode, 700 voor de toekomstige maand) . Het is daarom raadzaam om een passende private dekking als eerste te onderzoeken (actie 1.0 dus) , en alleen gebruik te maken van UWV vangnet als private acceptatie niet mogelijk blijkt : dit scheelt je al snel een paar duizend euro premie.

-

Mod comment: je opent een topic met de titel "laat uw VOF ontbinden" Dat klinkt meer als een aanbod dan een vraag Een meer voor de hand liggende en begrijpelijkere titel is "Hoe kan ik een VOF ontbinden?" ( Let ook op op dat subtiele laatste teken) Ik het de titel aangepast. Groet, Norbert, HL Moderator

-

-

Beste Bigely, Allereerst welkom op Higherlevel. Voordat we een hele creatieve fiscale kerstboom gaan optuigen : over welk bedrag (winst) hebben we het hier? Het hoeft niet op de cent nauwkeurig ,maar geef even aan welke ordegrootte: het antwoord is bij 10.000, 50.000. 100.000 of 250.000 of meer namelijk niet het zelfde!

-

Beroepsverenigingen zijn altijd een prima idee, maar voor sommige beroepen verre van laagdrempelig. Mijn eigen beroep is daar een voorbeeld van, maar - helaas voor vraagsteller - geldt dat ook voor bouwkundig adviseurs: Koninklijke NL ingenieurs is de enige beroepsvereniging en lidmaatschap daarvan is niet alleen erg prijzig voor een part time startende ondernemer, maar er worden ook pittige eisen gesteld aan het lidmaatschap: namelijk het hebben van een beroepsaansprakelijkheidsverzekering én een ISO certificering Gelukkig is NL ingenieurs voor kleine zelfstandigen sinds vorig jaar wel een pilot gestart met een intoductieaanbod: een Vrienden van lidmaatschap. Deze pilot loopt tot en met juni 2022. De kosten van dit lidmaatschap kost € 250,- per jaar.

-

-

Als ik google op Grandado kom ik alleen maar negatieve verhalen tegen: onvolledige zendingen, verkeerde producten, SSD drives zonder geheugen en altijd gedoe over retour en terugbetaling. En dat al meer dan 3 jaar lang. Dan vraag ik me 3 dingen af: wie anno 2021 bestelt nog iets bij een webwinkel zonder eerst de reviews te checken wie anno 2021 zou er durven te bestellen bij een webshop met zoveel negatieve reviews? Wat heeft optreden voor zin als mensen kennelijk toch niet lezen en de volgende keer weer bij de eerste maar beduidend niet de beste partij bestellen? Voor iedere webwinkel die je aanpakt, komen er weer 2 terug Hong Kong is the place to be. Over wat voor bedrag aan (ontbrekende) bestelling praten we hier? Ik vermoed dat je je geld helaas kwijt bent. Wellicht is het nog wel een optie om contact op de nemen met de Autoriteit Consument en Markt, die heeft Grandado al eerder op de vingers getikt . Echter; jij bent bij deze koop geen consument.

-

Hoe te ondervangen? Door in de eerste plaats te zorgen dat je goed werk levert binnen de reikwijdte van je eigen kennis en ervaring. Kortom: doe waar je goed in bent en doe opdrachten buiten die bekwaamheid niet of besteed die uit. Ik heb bijvoorbeeld bouwkundig adviseurs als verzekeringsklant die bepaalde constructieve berekeningen niet zelf doen maar uitbesteden, of dat werk laren controleren Zorg voor een goede overeenkomst van opdracht en goede algemene voorwaarden. Dat laatste is ook een harde eis van verzekeraars voor jouw werkzaamheden: de meeste verzekeraars zullen je alleen een aanbod doen als je de voorwaarden DNR 2011 toepast Zorg dat je die voorwaarden ook altijd toepast op de juiste manier (verstrek ze in offertefase en verwijs er in je offerte naar) Doe je deze 3 dingen? Dan is het restrisico van contractuele aansprakelijkheid verzekerbaar. Reken op premies van tussen de 500 en 1250 per jaar, afhankelijk van omzet, werkzaamheden en type opdrachtgever. Benader voor offertes een gespecialiseerde adviseur.

-

Hello Newbiz, and welcome to the Higherlevel forum As an insurance-agent with liability-insurances as one of my specialties, I don't know of any current Dutch liability insurers that provides application forms and terms & conditions in English. The only thing insurance companies can provide after acceptance, is an English extract of the policy, the so called insurance certificate which is meant for providing proof of coverage to thirds like your customers So for my non-Dutch clients the whole process of getting quotes and choosing between offers is based on Dutch application forms and offers that we discuss in English, but the actual application and contract are in Dutch. For both me and insurance companies, the demand for English documentation is not high enough to justify the cost of translating forms and terms, which tend to change also. And be aware that the mere fact that an insurance company would provide such a service, does not necessarily mean it is a good and fitting coverage for you.

-