Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Als er sprake is van verplichte verzekering dan is dat loondoorbetalingsrisico van de DGA ook in beperkte mate verzekerbaar: aan de meestal gestelde voorwaarde dat die verplicht verzekerde DGA ook in loondienst moet zijn van de werkmij wordt hier immers voldaan Als géén sprake is van verplichte verzekering dan is er een privaatrechtelijke verplichting van doorbetaling van het loon gedurende 2 jaar ; maar uiteraard kun je daar wel een andere privaatrechtelijke plicht tegenover stellen: bijvoorbeeld dat iedere DGA in principe zijn/haar eigen loondoorbetalings- c.q. arbeidsongeschiktheidsrisico draagt of vergoedt (en dat dan naar keuze kan verzekeren of - heel modern - er een crowdsurance oplossing voor kan treffen.)

-

Maar waarom zou dat willen gaan bijhouden in Excel zolang het inderdaad om 1 uur per maand gaat? Als het meer wordt dan merk je dat toch en bespreek je dat of ga je het pas vanaf dan vastleggen. Geef je de werknemer gewoon ruimte en vertrouwen, vastleggen is niet nodig Vastleggen komt op mij over op onnodige en overdreven controle. Ik zou me daar als chronisch zieke werknemer ook helemaal niet prettig bij voelen; het voelt als een blijk van wantrouwen. Wat wil je dan toevoegen? Ga je iedere uitzondering apart benoemen in een personeelsgids?

-

-

-

Norbert Bakker reageerde op cheese_fanatic's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtBut that reason is not the job description

-

Dat dus. Laat het duidelijk zijn dat een CAO net als veel andere "verplichtingen" (zoals een Arbo-richtlijn) een minimum norm is en geen maximum: afwijken ten goede kan en mag! Laat dus vooral de menselijke maat prevaleren en wees als werkgever ook niet altijd bang dat je daarmee een precedent voor anderen en voor de toekomst schept: ten eerste is dat niet zo en ten tweede kunnen dan beter de kwaden (tijdelijk) meeprofiteren dan dat de goeden onder de kwaden lijden.

-

Norbert Bakker reageerde op cheese_fanatic's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtBut what is the relevance of this "implementing" debate with regards to the questions of topic-starter? You seem to imply that a meter-reader or software-instealler can't be or makes it lesse likely to be an independent contractor / entrepeneur?

-

Als de zzp bemiddelaar - of liever nog: hun verzekeraar - die dekking ook even schriftelijk bevestigt aan jou, lijkt dat me betrouwbaar genoeg. Ja, maar als je part time voor ze werkt heb je 2 dekkingen naast elkaar nodig en als je full time voor ze werkt dan wordt betalen per uur al snel een dure oplossing: reken dus vooral eens uit wat dat "vaste bedrag per gewerkt uur" jou op jaarbasis kost. Ik heb klanten waar die teller fors opliep en een eigen verzekering uiteindelijk veel goedkoper bleek Dat zijn de standaard Hiscox ICT Pre priced Proposal voorwaarden. Uitsluiting procesbesturing, uitsluiting Automotive en uitsluiting projectwaarde (niet : jouw omzet, maar totale waarde van het project waar je op betrokken bent!) boven de € 1.000.000,- Totaal niet passend dus voor jouw werkzaamheden. Maar de zzp bemiddelaar heeft mogelijk andere, veel ruimere, maatwerkvoorwaarden op hun Hiscox mantelcontract. Kwestie van navragen en laten bevestigen Hebben jij of je adviseur dat al geprobeerd dan? Embedded software en automotive is prima verzekeraarbaar, alleen moet je niet bij Hiscox zijn maar bij de meer technische verzekeraars zoals HDI, Markel, Chubb, Zurich of een Dupi. Kijk sowieso eerst of je een eigen alternatief kunt krijgen dat je ook voor je overige en toekomstige opdrachten buiten de zzp bemiddelaar kan blijven gebruiken. Hiscox valt daarbij dus af Blijkt eigen verzekering niet mogelijk of blijken de kosten daarvan veel duurder dan het verzekeren-per-uur-aanbod van de bemiddelaar, dan kun je daar vervolgens met een gerust hart alsnog gebruik van maken: je weet dan immers dat je geen beter alternatief hebt

-

-

Over welk fiscaal jaar hebben we het hier nu eigenlijk? Een eventuele bottleneck zit in 2020 omdat daarin de A-factor van 2019 de jaarruimte over de winst van 2020 verlaagt. Over 2021 is dat niet het geval: de A-factor over 2020 is immers 0; in een jaarruimte-berekening over 2021 zou dus geen enkel verschil mogen zitten

-

Meest aannemelijke: geen of niet de juiste A-factor uit 2019, en geen of niet de juiste gegevens over de A-factoren van 2018-2012 , waardoor zowel jaarruimte als reserveringsruimte 2020 veel te ruim berekend zijn. Heb je je boekhouder überhaupt de gegevens verstrekt van je pensioenopbouw (A-factoren) over de periode 2012-2019? Los daarvan: als je een groot deel van 2019 nog in loondienst was en pensioen opbouwde drukt die A-factor je lijfrenteaftrek via jaarruimte in 2020 aanzienlijk. Ik zou dan als boekhouder of pensioenadviseur ook kijken naar in het eerste jaar een FOR dotatie opvoeren om deze vervolgens te storten in lijfrente. Wellicht heeft jouw boekhouder dat ook gedaan en komt hij/zij daardoor veel hoger uit? Niet 5 maar 7 jaar en het is geen niet benutte jaarruimte maar reserveringsruimte (we bedoelen daarmee hetzelfde, maar de rekenwijze is echt anders) Extra gratis tip: bel de belastingtelefoon 3 keer en neem dan het gemiddelde van de 2 antwoorden die het dichtst bij elkaar liggen. Garantie dat het ook klopt krijg je niet en in tegenstelling tot die (vermeend dure ) adviseur kun je de belastingdienst ook niet aansprakelijk stellen voor verkeerd advies. "Free is the most expensive way"

-

Voor een freelancer die via tussenpartijen werkt voor grote opdrachtgevers lijkt me een termijn van 1 jaar meer dan redelijk. Dat is ook de meest gebruikelijke uitlooptermijn voor beroepsaansprakelijkheidsverzekering voor ICT-ers. (Uitloop is bij duurzaam staken bedrijf meestal meeverzekerbaar voor een termijn van 1 tot max 5 jaar; voor sommige beroepen is uitloopdekking al automatisch meeverzekerd ) Dat moet je sowieso niet: daarvoor bestaat nu juist de uitlooptermijn. Een jaar uitloopdekking na staken activiteiten kost je meestal 25% van een normale jaarpremie: 75% lager dus dan de dekking onnodig door laten lopen Los daarvan: wat is fors? Er is hier sprake van een vorm van detachering. Erg hoge limieten en premies verwacht ik dan niet.

-

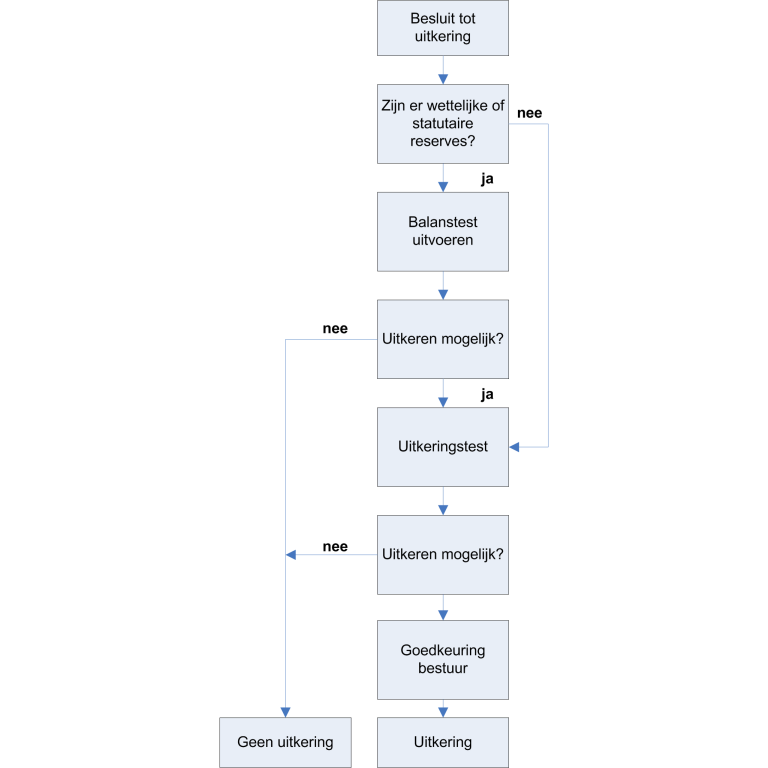

Kijkend naar de gebruikelijk loon regeling hoeft hij dat in ieder geval niet als salaris uit te keren. Of hij het vervolgens wel als dividend mag uitkeren hangt af van de uitkeringstoets en de balanstest : Bron : MKBfiscaal.nl, hoe werkt de uitkeringstoets en de balanstest bij dividenduitkering

-

Vandaag op linkedin een duo-interview tussen Cosmas Blaauw, oprichter van Sharepeople Crowdsurance en ondergetekende : Norbert Bakker: ‘Als AOV-adviseur zie ik SharePeople als onderdeel van mijn gereedschapskist’

-

Iets te kort door de bocht. Je vergeet de alinea daarna: Het verschil? Bij de eerste alinea ligt de bewijslast bij de belastingdienst, bij de 2e alinea ligt de bewijslast bij de ondernemer zelf. Met andere woorden: kun je een lager loon bij een vergelijkbare dienstbetrekking aannemelijk maken? Dan geldt dat lagere loon

-

Hello Crimila and welcome at the Higherlevel forum Where have you looked so far? It seems to me that the liability risks of a dance instructor are not that extreme and therefore obtaining a suitable coverage at a reasonable price should be quite easy, even online and without an insurance agent.

-

-

Het lijkt me nogal naïef om te denken dat je er met 25K bent. Ik zou als werknemer behoorlijk pissed zijn op deze situatie en mijn huid duur verkopen. Een kantonrechter kan daar een flink eind in meegaan, denk oa aan een forse extra transitievergoeding en kosten begeleiding naar ander werk. Wil je dit buitenrechtelijk oplossen zonder de werknemer het contract gewoon uit te lanten doenen dan zul je bereid moeten zijn meer te betalen, het zou met niet verbazen als dat eerder richting de 40-50K totale kosten (inc. juridische kosten) gaat

-

-

Vreemd inderdaad. De boekhouder slaat de plank hier mis, maar wellicht is het al eerder mis gegaan: Waarom heeft een eenmanszaak die zich bezig houdt met ondernemingsplannen een vermogen van € 200.000,-? Dat lijkt me nogal onzakelijk hoog. Waarom is die 200K niet gewoon privé onttrokken vóór de omzetting naar de BV? Wat heeft het voor nut om geld waar je al belasting over betaald hebt eerst in een BV te plaatsen om het het vervolgens met moeite en kosten weer uit te halen? één jaartje vermogensrendementheffing betalen over 2 ton is echt voordeliger dan de gang naar de notaris nu.

-

Fiscaal niet, juridisch wel : de werkbv krijgt een loondoorbetalingsverplichting van 2 jaar: die voelen de andere aandeelhouders dus langer en meer dan een managementfee die bij ziekte al veel eerder gestopt kan/mag worden (omdat de DGA dat risico zelf kan/moet dragen of desgewenst kan verzekeren; de werkmij kan dat in dit geval niet of nauwelijks) Ook vermoed ik dat je het risico loopt dat er sprake is van verplichte sociale verzekering op grond van de regeling aanwijzing DGA: er is hier namelijk geen nevengeschiktheid omdat weliswaar de aandelen gelijkwaardig verdeeld zijn, maar de bestuursbevoegdheden niet.

-

Dan is het geen vaste baan : kenmerk van een vaste baan is dat het niet kan verlopen en niet hoeft te worden verlengd Ja, voor de uren en het inkomen in loondienst De UWV werkcoach gaat jouw vragen om een opgave van het aantal uren dat je gemiddeld de afgelopen 6 maanden aan de VOF hebt besteed: dat zijn/worden jouw vrijstellingsuren. Zodra je meer gaat werken aan/in de VOF dan die vrijstellingsuren wordt je gekort op de WW uitkering. Let er op dat die korting (verlaging) permanent is, ook als je incidenteel (o.a. seizoensgebonden ) meer werk gaat verrichten voor de VOF.

-

-

Afgezien van dat hier bij de (oud-) werkgever gewoon sprake is van een voortgezet dienstverband als je binnen 6 maanden en 1 dag wordt ingehuurd, klopt je uitgangspunt dat je precies het zelfde wilt overhouden totaal niet: in loondienst ben je verzekerd tegen ziekte en langdurige (tot permanente) arbeidsongeschiktheid en ben je zelf niet privé aansprakelijk te stellen voor beroepsfouten (behoudens opzet). Ook kan het zijn dat je via een CAO of een bedrijfsregeling pensioen opbouwt. Al die zaken heb je al ondernemer niet: je moet zelf je pensioen regelen en zelf het risico van ziekte en aansprakelijkheid dragen of verzekeren, en dat kost tijd en geld. Als ZZP-er moet je dus niet exact hetzelfde netto verdienen als in loondienst, maar juist flink meer .

-