Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Dan heb je de reactie van Cosara toch niet helemaal of zelfs helemaal niet begrepen. Een extra privé opname lost nl niets op : privé opnames hebben geen invloed op de winst! Wat Cosara bedoelt is een afwijkende verdeling van de winst: eerst de extra arbeidsbeloning, en dan de rest 50-50 verdelen

-

Norbert Bakker reageerde op Vanderwoodsen's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtWelkom terug! Toch iets anders gaan doen dan de plannen uit 2018 dus? (Evenementen/trouwzaal) Los van dat dit zwaar overdreven is: wat betaalt de overdragende partij jou voor het overnemen van 40K belastingschuld?

-

-

Klink niet raar, is de laatste tijd een van de meest gestelde vragen over hoe en waarin te beleggen. Ik verwacht dat beleggen in Crypto currency steeds makkelijker wordt en straks ook te kiezen valt in beleggingsmandjes bij bancaire lijfrentes. Maar vanwege de enorme volatiliteit en afwezigheid van enige reële en voorspelbare waarde (kasstromen) zal dat altijd beperkt zijn tot een heel gering percentage van - ik schat - minder dan 5 of 10%. Dat laatste betekent dan ook periodiek herbalanceren: zodra - door bijv. toegenomen waarde - de omvang van de waarde van de crypto's in het mandje boven de - bijvoorbeeld - 10% uitstijgt, wordt een deel verkocht / omgezet in andere assets, zodat het totale belang weer onder de 10% komt. (Interessant wordt ook de vraag: welke crypto's? Bitcoin wordt steeds minder duurzaam, Bitcoin en Doge lijken erg gevoelig voor marktmanipulatie door de Musks en Cubans van deze wereld en Ripple is verwikkeld in rechtszaken met de SEC. Verdere inhoudelijke discussie dáárover past overigens niet op dit forum )

-

Niet voor de werkzaamheden voor de VOF, maar het is ook volkomen onnodig. Het enige dat de VOF hoeft te doen - en ook het meest eenvoudig is - is afspraken maken over een afwijkend verdeelde arbeidbeloning en de resterende winst 50-50 verdelen. Simpel en ook fiscaal en juridisch kloppend.

-

Yep. Ik zou zelfs willen zeggen: uiteraard! Maar het werkt ook andersom: soms is het lonender (of zelfs noodzakelijk) om juist van de reserveringsruimte en jaarruimte gebruik te maken. En soms kun je - als je dat wilt - van alle 3 gebruik maken voor maximale belastinguitstel . Dat komt vooral omdat alle 3 de instrumenten afwijkende referentiejaren, maxima en criteria hebben en omdat je voor de FOR dotatie géén liquiditeiten nodig hebt. Een paar voorbeelden: Kom je als startende ondernemer net uit loondienst waar je een royale pensioenregeling had (zoals Corporates of Rijk), dan heb je het eerste jaar van je ondernemerschap nauwelijks jaarruimte (en aanname: ook weinig reserveringsruimte); dus dan is FOR lonend. Meest extreme situatie: starten op 01-01 Wel winst maar geen Cash? FOR Wel cash maar weinig tot geen winst maar wel overig (part time loondienst) inkomen? Reserveringsruimte en jaarruimte Wel winst maar geen urencriterium? Reserveringsruimte en jaarruimte Heel veel winst maar minder cash, (wel genoeg ondernemingsvermogen voor FOR dotatie uiteraard): FOR + reserveringsruimte + jaarruimte Kortom: een leuke optimalisatie puzzel voor wie zelf graag het maximale fiscaal wil inleggen én niet te beroerd is om wat proefberekeningen met aangiftes te doen.., of dat aan zijn of haar financieel adviseur overlaat. ( PS: een oplettende lezer heeft al gezien dat ik consequent eerst de reserveringsruimte noem en dan pas de jaarruimte )

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingIk denk dat we samen met hem een komisch trio kunnen starten

-

Ik neem aan dat je met die coöperatie Brightpensioen bedoelt? Dat is inderdaad geen optie 1 (dus kosten inleg ook niet zakelijk op te voeren) maar optie 3 (lijfrente) waarbij het geld wat je inlegt vervolgens wel collectief wordt belegd. Er gebeurt dus wel iets collectief, maar voor zover mij bekend betekent dat nog niet direct dat ze daarmee hele grote voordelen halen ten opzichte van hun naaste concurrenten Brand New Day of ZZP Pensioen. Overigens vind ik alle 3 genoemde partijen zeer geschikte platformen/aanbieders om als zelfstandige te gaan beleggen in bancaire lijfrentes. Ik raad ze mijn eigen klanten ook aan. Kosten zijn laag, systemen goed en de te maken keuzes qua risico en rendement begrijpelijk. Voordeel van Brightpensioen is ook dat het goed te combineren valt met Sharepeople (schenkkring) en dat is ook een coöperatie waar je zelf mede-eigenaar van kan worden

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingUit eigen ervaring: zelfs mét merkrecht valt er bitter weinig te claimen. Twitter vertikte het bij mij gewoon. Het enige dat ze hebben gedaan is het ter discussie staande account de-activeren.

-

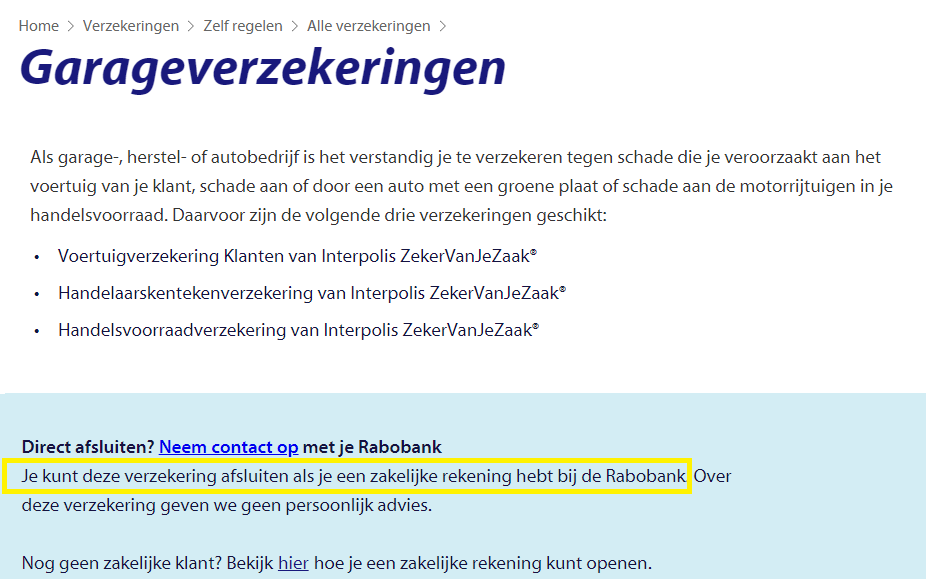

Ik vind het nogal een gotspe dat verzekeraar Interpolis (waarvan Rabo grootaandeelhouder is) via hun bemiddelaar Rabobank handelskenteken- en garagepolissen verkoopt die alleen worden aangeboden aan bedrijven die ook bankieren bij Rabobank. Ofwel er speelt hier (ook) iets anders, ofwel Rabo is hier serieus van het padje... heb je de Branchevereniging Bovag al gebeld? (ook als je geen lid bent)

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingGoed gevonden! (wederom!). Maar het antwoord van Arnoud is voor meerdere uitleg vatbaar. Hij bevestigt aan de ene kant dat de passwordreset formeel / naar de letter computervreudebreuk is digitale Q.E.D. stampv(o)et van mij om dat vervolgens in de rest van zijn betoog weer grotendeels te ontkrachten. Kennelijk kiezen ook de juristen hier voor de pragmatische kraak-route-zolang-het-account-maar-niet-meer-actief-is bij kennelijk gebrek aan enige relevante jurisprudentie

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingWaarvan akte. Ik vermoed het met aan zekerheid grenzende waarschijnlijkheid wel te lezen: in artikel 138 ab lid 1, de wettekst over computervrede breuk Het enige waar ik over twijfel is of het a, b, c of d is. Lijkt namelijk allemaal een beetje van toepassing . Verder wacht ik reactie van juristen af . Edit: we worden dankzij Wigbolt weer op onze wenken bediend!

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingVolledig mee eens. Maar de vraag van Wigbolt was of het mag. En dat kunt je je pragmatisch zoveel ontjuridiseren wat je wilt, maar zonder toestemming mag het niet. Hoe zou ik het aanpakken? In ieder geval eerst oude eigenaar benaderen en om toestemming vragen. Krijg ik die niet, dan zou ik zeker - pragmatisch als ik ben- overwegen om de social media accounts zonder toestemming te gaan gebruiken als blijkt dat die al tijden inactief zijn. Een vorm van kraken dus, maar niet nadat ik eerst alle bestaande gegevens (publiek en privé) gewist heb. En dat laatste - is mij in de praktijk gebleken - is nog best lastig, want op medewerking van het social media kanaal hoeft je niet te rekenen. Verder commentaar laat ik aan anderen over. Vooral benieuwd wat juristen ervan vinden

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingWel een heel leuk grijs gebiedje in mijn geval lag het zelfs nog iets anders: ik had de handelsnaam en de merknaam maar er was 1 site bij een concurrent actief met een verbastering (middenstreepje) van mijn merk en daar was hij volkomen rechtmatig aangekomen. Verkopen wilde hij niet, samenwerken ook niet, maar toen hij zijn rekening niet betaald had en het domein in quarantaine ging was ik er idd als de kippen bij.

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingMoge zo zijn; maar ook dat geeft je nog steeds geen toestemming om via passwordreset toegang te krijgen tot social media accounts die geen onderdeel waren van de koop. In dit geval was de handelsnaam en/of merknaam zelf zo te lezen ook geen onderdeel van koop. Bij mijn "risicoach" overname was dat bijvoorbeeld wel het geval en zijn ook specifieke afspraken vastgelegd over de social media kanalen (waarvan ik de belangrijkste overigens al in gebruik had) Het hele idee dat een domeinnaam recht geeft op een bepaald social media kanaal zonder voorafgaande afspraken of toestemming klopt niet.

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingEen social media account is niet "gekoppeld aan een domeinnaam". het is gekoppeld aan een gebruiker die kennelijk als mailadres het infoadres van een domeinnaam heeft opgegeven dat gelijk is aan of lijkt op de naam van het social media account . Dat je rechtmatig toegang hebt tot dat info-adres betekent niet dat je daarmee via een wachtwoord vergeten/wachtwoord reset rechtmatig toegang krijgt tot social media accounts. Doe je dat wel, dan is het computervredebreuk. En bedenk je ook dat je daarmee bijvoorbeeld toegang krijgt tot privé correspondentie (oa de Twitter berichten functie) Een social media account is niet de kofferbak van de domeinnaam-auto of de schuur van het domeinnaam-huis. Het hele idee dat er sprake is van een "koppeling" of een "onderdeel van" klopt niet.

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingAlleen als je deze op een rechtmatige manier kan bemachtigen. Passwordreset is dat niet!

-

Norbert Bakker reageerde op een bericht in een topic in Intellectueel eigendomsrecht en productbeschermingBeen there, done that Nee, dit mag niet zonder toestemming van de rechthebbende. Het enkele feit dat je een domeinnaam hebt gekocht geeft je geen recht op gebruik van de daar kennelijk aan het info-adres gekoppelde social media accounts. Sterker nog: je via oa wachtwoord vergeten toegang verschaffen tot die accounts is - zonder voorafgaande toestemming - zelfs een strafbaar feit. Ook het op deze manier (laten) deactiveren van een account is computervredebreuk Kortom: de meest veilig en meest simpele manier is de oude eigenaar(s) vragen om toestemming. Kun je die niet vinden of niet bereiken dan is het vooralsnog pech: hooguit zou je dan de exploitant van de social media kanalen kunnen verzoeken om een reset van een bepaalde naam. Mijn ervaringen met oa Twitter en instagram zijn dat dat erg lastig is. (Ik heb 1 account op twitter kunnen laten deactiveren , maar mocht de accountnaam zelf niet claimen/opnieuw gebruiken)

-

Ik vermoed dat je hiermee een arbeidsongeschiktheidsverzekering oid bedoelt? Zeker verstandig, en bij het juiste advies zou het eigen beroep ook nooit uitgesloten mogen zijn (want dan komt er namelijk geen verzekering tot stand). Voor de gemiddelde leek heeft deze opmerking over ongevallen of arbeidsongeschiktheid overigens niets met pensioenopbouw te maken, maar jij en ik weten wel beter: wie eenmaal arbeidsongeschikt is, heeft meestal geen verdiencapaciteit meer om naast levensonderhoud ook nog vermogen of inkomen voor later op te bouwen, laat staan om de hypotheek versneld af te lossen voor lagere kosten later. Mijn eigen AOV en schenkring zijn dan ook mede bedoelt om dat wel te (kunnen) doen. Aanvulling: Wie zijn/haar hypotheek volledig aflost heeft in de toekomst mogelijk genoeg aan alleen AOW, maar er zijn (te) weinig huizenbezitters die hun hele hypotheek aflossen: veel hebben de helft (soms meer) aflossingsvrij en als je dan - oa door arbeidsongeschiktheid - niet meer extra kunt aflossen heb je een dubbel probleem: niet alleen hou je de hypotheeklast, maar de rente-aftrek eindigt ook. En dan heb je ook nog ondernemers die geen koopwoning hebben en/of geen volledige AOW rechten.

-

Ik kijk nu in jouw glazen bol en zeg nee Met pensioen moet je altijd spreiden: zowel soort, fiscaliteit, sector als regio. (En ik kijk ook in de achteruitkijkspiegel: 1 kennis die 20 jaar geleden alles (én geleend geld!) inlegde in teakplantages want “een teakplantage op de juiste plek bracht altijd blijdschap op” Helaas: zijn plantages bleken “”niet op de juiste plek””)

-

-

Beste Linda, Bij huidige stand van zaken bestaat optie 1 nog niet: de regelingen die er wél zijn zijn optie 3 met een krokant laagje "zogenaamd collectief"-pensioenmarketing Uitzondering: beroepsgroepen die dit al veel langer geleden geregeld hebben en waar ZZP-ers ook verplicht aan deel moeten nemen, oa schilders en huisartsen Ja. Hoewel het eigenlijk geen reservering is van je winst, maar een voorziening voor de belasting over die winst: het is een vorm van belastinguitstel om later alsnog een lijfrente aan te kopen, bedoeld voor ondernemers die hun geld in het bedrijf vast hebben zitten: die kopen die lijfrente dan pas als ze het geld weer uit het bedrijf gehaald hebben (oa bij verkoop) . Eigenlijk is een FOR niet meer dan een papieren schuldbekentenis aan de belastingdienst dat je over een bepaald bedrag (de FOR) nog geen belasting hebt betaald en dat je dat ofwel later alsnog doet, of dat bedrag stort in een lijfrente. Niet Optie 1 alleen bij een echte collectieve voorziening voor specifieke sectoren (zoals Schilders en huisartsen) Optie 2 heeft invloed op optie 3 En Optie 3 mag je niet als kosten boeken: is een privé uitgave, maar wel een die aftrekbaar is bij aangifte inkomstenbelasting Optie 1 ja (maar dus zelden van toepassing); optie 3 nee (want privé uitgave) Voor Zorgtoeslag durf ik niet met zekerheid te zeggen; voor hypotheek heeft het - bij een goede aanbieder en/of adviseur geen invloed: gekeken wordt naar de operationele winst, niet naar de fiscale. Wat mij betreft is de beste optie optie 5: deel netto sparen en/of beleggen, deel via FOR c.q. lijfrente, je huis verduurzamen én je hypotheek aflossen. Wat je wanneer doet in welke mate is een kwestie van rekenen met budget en rendement. En het is een kwestie van keuzes maken. Je hypotheek versneld aflossen is bijvoorbeeld met de huidige lage rentestand financieel misschien niet de meest interessante optie (je haalt al snel een hoger rendement met beleggen), maar eenmaal afgelost blijft afgelost en de hypotheekrenteaftrek wordt hoe dan ook verder afgebouwd. Wel kan nu het lonend(er) zijn om eerst te verduurzamen. Een financieel adviseur kan je eventueel helpen bij het inzichtelijk maken en doorrekenen van scenario's (wat heb je al opgebouwd aan pensioen, o.a. via diverse oud-werkgevers, wat heb je nodig op pensioenleeftijd en wat valt er dus nog bij te sparen en hoeveel inleg is dat als je nu begint)

-

-

En ik vermeld nu voor de derde keer in dit topic dat er sedert de uitspraak van de rechtbank wel iets aan de wetgeving is veranderd: er is sinds 2016 een geheel nieuwe Taxiwet. Dat is - eveneens voor de derde keer - dus na de uitspraak van de rechter Overigens nog interessant voor vraagsteller: zo te lezen op Taxipro is het sinds de Nieuwe Taxiwet in 2016 is het een stuk makkelijker en goedkoper geworden om een taxivergunning aan te vragen Ik denk minimaal 3 keer, kennelijk leest niemand de eerste 2

-

Dat je eerder gegeven reacties niet of niet volledig leest voordat je reageert . Zie het 2e deel van mijn post : FF Serieus: één enkele uitspraak uit 2014 is nu niet echt maatgevend voor een businesscase anno 2021 . Zou fijn zijn als KNV Taxi of die site taxiregels gewoon duidelijk vermelden wat de actuele wet- en regelgeving is omtrent vervoer met chauffeur voor oa feesten en partijen.