Joost Rietveld

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Joost Rietveld

-

Tja, het blijft natuurlijk een beetje een long shot, want Indiaas recht komt vrijwel niet op het forum voor. Google (India mandatory CCD) geeft een aantal suggesties waaruit zou blijken dat de accountant gelijk heeft. Punt blijft natuurlijk wel dat de CLA verleend wordt door zijn NL BV en niet hijzelf als Indiaas natuurlijk persoon. Is de accountant daarvan op de hoogte?

-

:) die had ik wel gezien @Jeroen Kisters RPLU ARe. Het ging mij er alleen om dat een dienstbetrekking (1 opdrachtgever) ook voor de hand had geleden (of anders 3 dienstbetrekkingen). Dat iets administratief eenvoudiger is, wil niet zeggen dat de dienstbetrekking dan maar omzeild kan worden. Lijkt mij dat jullie toch eerst eens goed moeten kijken naar de combinatie: persoonlijke arbeid, betaald krijgen en gezagsverhouding, voordat jullie op deze weg verder gaan

-

-

-

-

-

-

-

Dat zijn twee verschillende dingen. INAL: maar volgens mij werkt het zo: 1. Schuldeiser heeft altijd te maken met de oorspronkelijke schuldenaar, tenzij schuldeiser zelf toestemming heeft gegeven tot overdracht van de schuld van schuldenaar aan een derde (of juridische splitsing of fusie, maar dat speelt hier niet). 2. Dat de oorspronkelijke schuldenaar aan een koper mogelijk de schuld heeft verkocht als onderdeel van een bedrijfsoverdracht, betekent voor de schuldeiser niks. Die spreekt gewoon de partij aan met wie oorspronkelijke schuld aangegaan is. Daarna is het een civiele zaak tussen de oude schuldenaar en de koper. Of, en dat zou nog een voordeel kunnen zijn, de schuldeiser legt de claim *ook* neer bij de koper van de onderneming, als bekend is dat die de schuld gekocht heeft. Dubbel kans...

-

-

Daar heeft geen enkele zin. De KvK kent de inhoud van de koopovereenkomst tussen de oude eigenaar en de nieuwe ook niet. Het enige waarom gesproken is over een voortzetting, is zodat iedereen weet dat de ondernemingsactiviteiten voortgezet zijn. De KvK registratie zegt nul komma niks over schulden en aansprakelijkheid

-

Dag Martijn Zolang de BV nog niet formeel bestaat is je inkomen resultaat uit overige werkzaamheden. Dat loopt dus als sinds 1-7-22 en loopt nog door totdat je feitelijk bij de notaris hebt getekend. Gedurende die voorperiode is er dus geen loonheffing. De VA 2023 is dus wel op zijn plaats, alleen niet voor een heel jaar uiteraard, want vanaf datum loondienst houdt de BV de belasting al in. Je kunt de VA 2023 dus laten verlagen in lijn met het aantal maanden dat in 2023 de BV nog niet opgericht is. Vraag 1: zie hierboven Vraag 2: gelijkmatig geniet de voorkeur, maar in beginsel gaat het om het totale jaarloon. Enne, let erop dat als 1-7-22 de datum is van de terugwerkende kracht dat die BV's dan voor 1 april opgericht zijn!

-

Bij de verkoop van een EMZ wordt de overeenkomst uiteraard onderhands gesloten en is die ook niet openbaar. Of de nieuwe eigenaar van de onderneming überhaupt aansprakelijk te stellen valt, weten in beginsel alleen de oude en nieuwe eigenaar van de onderneming. Doorgaans neemt een derde koper van een EMZ geen schulden over. In mijn praktijk sluit ik ze altijd expliciet uit, precies vanwege wat er hier bij dinges gebeurt. De oude eigenaar is hoe dan ook aansprakelijk. En diegene geeft wellicht een bedrag ontvangen voor de onderneming. Daar eerst aankloppen en dan pas - als oude eigenaar kan aantonen dat nieuwe eigenaar de schulden heeft overgenomen - bij de koper aankloppen

-

-

-

-

-

Dat kun je onbetrouwbaar vinden ogen (prijzen staan overigens gewoon hier: https://hostingondemand.nl/domeinnamen/alle-domeinnaam-extensies/), alleen spreek ik uit ervaring dat het met de betrouwbaarheid wel goed zit. Ik ben al 15 jaar klant daar. Bovendien vraagt TS naar hosting en niet registratie

-

-

-

Uiteindelijk betaalt elk bandlid gewoon inkomstenbelasting over zijn aandeel in de winst. Of dat nu via een factuur gaat als zzper (belast als resultaat uit overige werkzaamheden) of als loon via de Stichting. Pas als het individuele bandlid kwalificeert als ondernemer voor de inkomstenbelasting, is er wat voordeel te halen via de MKB-winstvrijstelling. Echter, met wat incidentele optredens en online presence, zal het in eerste instantie waarschijnlijk resultaat uit overige werkzaamheden zijn. De keuze om jezelf te presenteren als ondernemer richting de fiscus zou ik doen met een terzake (muziekwereld) kundig fiscalist

-

-

Nederland heeft met deze Let niks van doen. Dus geen Belastingdienst, geen sociale premies, niks. Je kunt dit op twee manieren zien: 1. Hij is in loondienst bij jullie. Arbeidscontract opstellen, salaris bruto aan hem uitbetalen. Heel goed opletten welke verplichtingen jullie je op de hals halen. Mogelijk juridisch een wespennest. Hij heeft in Letland zijn inkomsten op een draagt daar zelf belasting af. 2. Hij stuurt jullie een factuur nadat hij zich in Letland heeft ingeschreven als ondernemer. Jullie kunnen hem geen eigen factuur (self billing) sturen als hij geen ondernemer is.

-

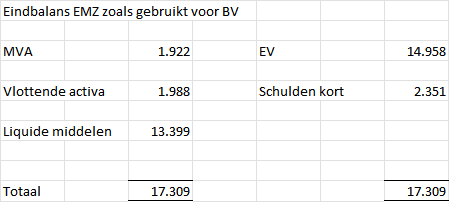

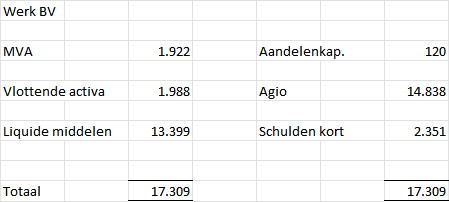

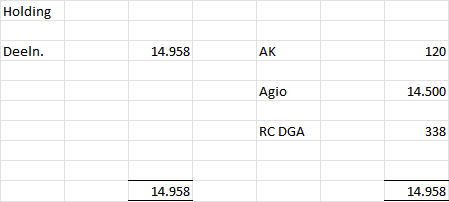

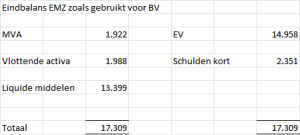

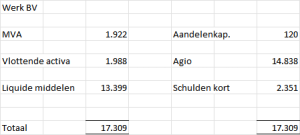

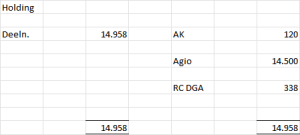

Nee, gelukkig is het niet vreemd en ik kan de balansen van de fiscalist van beide BV's prima herleiden uit die van je EMZ Agio is telkens het verschil tussen het activatotaal min de schulden min het aandelenkapitaal. Dat is logisch. Het enige dat ik niet kan controleren is die RC DGA van 338 euro, maar ook dat zal vast correct berekend zijn

-

Dat klopt inderdaad, maar Dit mag ook. @JW1999Wat de voordeligste oplossing is, is niet zo eenvoudig. Ten eerste zou ik zorgen dat iedereen zijn inleg (verpakken als lening aan de STG wellicht) terugkrijgt. Dat is immers onbelast. Als er daarna winst in de STG ontstaat, dan kan de STG de bandleden belonen via salaris of via een factuur van het bandlid aan de STG. Salarissen van de STG geeft wel weer meer gedoe (loonadministratie). Jij als bestuurder mag voor je optredens overigens weldegelijk een loon krijgen van de STG. Die optredens doe je immers niet als bestuurder. Bij dit soort vraagstukken word ik altijd heel vrolijk van de website van Beeldrijk