Joost Rietveld

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Joost Rietveld

-

Stop dan met proberen het te begrijpen via een forum. Ik begrijp dat je uit kostenoogpunt het graag gratis wilt oplossen. Maar als ik aangeef en jij daarna schrijft: Dan wordt het tijd voor een uitleg in real life met een goede boekhouder. De kosten van herstel van je eigen fouten, zullen een veelvoud zijn van 2 uurtjes sparren en zorgen dat het gewoon duidelijk is. Laat ik nog twee dingen opmerken: 1. denk altijd exclusief BTW. Dan weet je gewoon dat wat jij factureert (dus ex BTW) het bedrag is dat jij mag houden. Dan weet je ook dat hetgeen aan jou gefactureerd is (ontvangen facturen voor jouw uitgaven) hetgeen is wat je kwijt bent. Pas daarna komt de inkomstenbelasting aan bod. 2. lees deze column voor het onderscheid inkomstenbelasting en BTW. Als de column het niet duidelijk maakt voor je, dan moet je echt op zoek naar een boekhouder. groet Joost

-

-

inderdaad tendentieus geneuzel van het FD vandaag. Jammer, want de diepgang achter het faillissement van HJC en de doorstart noemen ze niet. Uiteraard zal vrijwel niemand meer zaken doen met HJC, hoezeer hun site nog steeds online is. Ik ben geen voorstander van de euro bv (zie elders op HL), maar om de LTD an sich als onbetrouwbaar af te doen gaat mij te ver. In dat licht is de berichtgeving op FD vandaag ook volstrekt hopeloos slecht. Grappig detail vind ik altijd dat steevast gesteld wordt dat een LTD onbekend is en onbemind maakt (alsof geen enkele potentiële klant er iets mee te maken wil hebben). Ik heb een tiental LTD's in mijn klantenbestand staan die gewoon zaken doen in NL. Ik hoor ze nooit over wantrouwende blikken of verloren opdrachten vanwege hun rechtsvorm. Het gaat inderdaad om de ondernemer achter de LTD. Doe je gewoon open zaken en heb je niets te verbergen, dan kan een LTD een goed alternatief zijn. Zeker als je de 18K niet hebt en gewoon snel een onderneming met rechtsbescherming en de fiscale voordelen van de VPB wilt oprichten. groet Joost

-

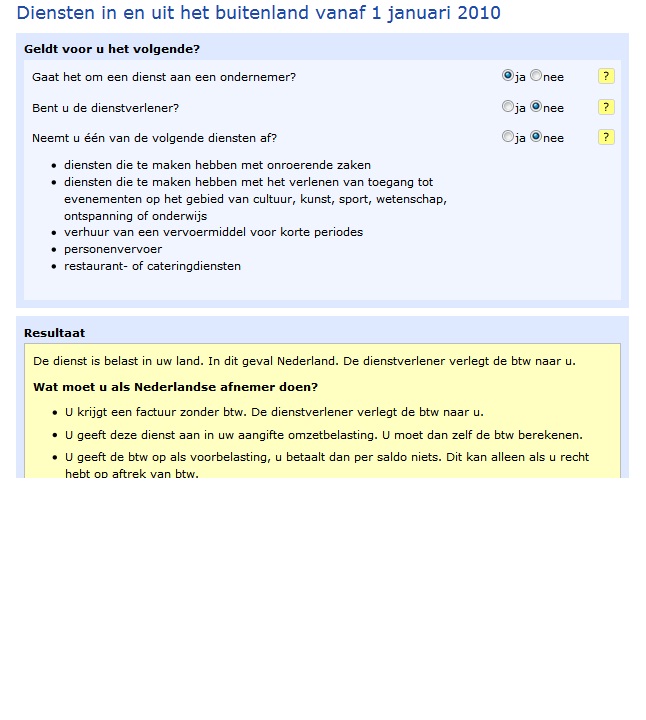

@KindSupport Jammer van al die tekst, want Puntje geeft duidelijk aan dat hij/zij een dienst levert :-\ @Puntje: loop even dit schema door, want als we niet weten welke diensten je levert, dan kunnen we geen antwoord geven. http://www.belastingdienst.nl/reken/diensten_in_en_uit_het_buitenland/ groet Joost

-

Dag Ricardo per kwartaal geldt alleen de BTW. De BTW die jij factureert aan je klanten moet je afdragen aan de fiscus (die betaalt jouw klant immers aan jou). Daarop breng je in mindering de BTW die jij betaald hebt aan je leveranciers. Beslissend is de factuurdatum, niet de ontvangstdatum of betaaldatum van het geld. Maar voordat dit een cursus belastingheffing wordt. Lees eerst eens het handboek ondernemen van de fiscus: http://download.belastingdienst.nl/belastingdienst/docs/handboek_ondernemen_2010_aa9701z01fd.pdf groet Joost

-

-

-

-

Als je vrijgestelde prestaties levert dan heb je geen recht op aftrek van voorbelasting. Dat aan jou door je eu leverancier zonder BTW gefactureerd wordt, heeft daar niet mee van doen. Simpel gezegd: als ik aan een arts (vrijgesteld van BTW) diensten factureer als adviseur, dan kan die arts ook niets met de BTW op mijn factuur. Zo is eenmaal de wetgeving geregeld. Of je ingehuurde krachten wel of niet onder de intracommunautaire verwerving valt, laat ik in het midden. Maar de wegwijzer plaats van dienst geeft aan dat je leverancier correct handelt, zie bijlage. groet Joost

-

-

-

-

ik zie de wisseling, maar zoals gezegd, dit heeft bijv. weer niets met ondernemen te maken... wordt vervolgd

-

-

1. als het maar wel ondernemersvragen zijn. We hebben een strenge focus op ondernemen en willen niet dat dit uiteindelijk een denktank wordt waarin de problemen van jan en alleman op allerlei vlakken 'opgelost' worden. 2. je topic-titel anders maken, verandert nog niets aan de werkwijze.... ::) Maar goed, na mods beraad zal snel genoeg een standpunt komen over je idee. groet Joost

-

Eric Het is altijd persoonlijk! Jij vraagt naar de wenselijkheid van je idee. Ik geef als mod aan dat het mij op het eerste gezicht als onwenselijk overkomt. Mede (en daar komt ie) omdat je de werkwijze van het forum omkeert. Inhoudelijk niveau zie ik overigens (no offence) ook niet, want er wordt nu wat theoretisch geneuzeld over ondernemers die niet voldoende bagage hebben, waarbij het vooral erg vaag blijft en de inhoud in jouw reactie enkel het bewoorden is van jouw denkproces. Dus mijn wedervraag: Wat wil je bereiken met dit topic? groet Joost

-

Zonder overleg vooraf met mijn mede-mods zeg ik nee. Eigenlijk trek je het doel van het forum (ik heb een probleem en zoek hulp) in zijn geheel naar jezelf toe. Als het werkt zoals je voorstelt, dan kunnen we alle andere boards wel sluiten.. De kracht van HL schuilt namelijk in de aanwezige expertise bij alle leden. En bij velen van de leden gaat die expertise erg ver en zijn de bijdragen waardevol. Ik zie dus het nut er niet van in waarom iemand zijn probleem in jouw topic moet droppen en dan hopen dat jij met een oplossing komt of je nu terzake kundig bent of niet. Tevens komt het wat lui over (kom maar naar mijn topic, dan hoef ik niet op zoek naar leuke topics om over te te denken en te beantwoorden) Anders gezegd: ik zou als vraagsteller gewoon een topic openen in het bedoelde board en jouw dadendrang niet benutten. Overigens, je kunt ook zelf de boer op gaan hier en gaan spitten in recente topics. groet Joost Overlegt ook met de mods

-

om verder gespam te voorkomen gaat dit oude topic op slot

-

Joost Rietveld reageerde op Spanish Connection's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtHoi andere Joost Fictief loon in relatie tot parttime werken, is geen wet. Als de verdiensten echter beperkt zijn dan zal een dergelijk verzoek wel gehonoreerd worden. Verdien je met 1 dag werk per week voor je BV 10K per maand, dan zul je wel begrijpen dat je dan niet wegkomt met 1/5e van 41K op jaarbasis als fictief loon. Groet de niet Spaanse Joost

-

Dag Peter Fiscaal en juridisch kan dit wel, maar er zit een enorm risico aan vast. Als jij toetreedt tot de VOF zonder verdere bepalingen/overeenkomst dan kan Vader schuldeiser vrijwel direct zijn vordering op jou privé verhalen. Bij de VOF zijn alle vennoten aansprakelijk voor ALLE schulden van de VOF. Wees er dus zeer van overtuigd dat je niet als 'speelbal' of 'sucker' in deze deal getrokken wordt zodat vader alsnog een persoon heeft waar hij de schulden op kan verhalen! Dit kan kwetsende tekst zijn, maar ik ken de relatie tussen jullie onderling niet. No offence dus. Pa moet wel opletten met het zomaar kwijtschelden van zijn vordering. Als het geen (volledig correct uitgevoerde) durfkapitaalregeling is, kan hij er fiscaal niets mee, maar moet de VOF de kwijtschelding wel tot haar winst rekenen! groet Joost

-

Joost Rietveld reageerde op Spanish Connection's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtDag Joost Fictief loon voor de DGA staat hier uitgebreid omschreven. groet Andere Joost

-

Dag Darco Welkom op HL ;) in beginsel is rente op elke transactie berekenen zuiver. Als je achter elke transactie (X) meteen logt hoeveel dagen in dat jaar nog resteren (Y) dan is de rente vrij eenvoudig te bepalen. Stel 5%. X maal (Y dagen/365) maal 5% Dat is bij een beperkt aantal transacties prima te doen. Bij erg veel transacties is dat te omslachtig. Dan wordt vaak 5% berekend over (beginstand RC + eindstand RC) / 2. Dus over het gemiddeld saldo. groet Joost

-

Of anders gezegd: het is niet aan jou om al dan niet BTW te rekenen omdat je afnemer wel of niet BTW plichtig is. StevenK zegt het dus juist: je afnemer heeft geen BTW nummer, dus moet jij 19% BTW op je factuur zetten. Uitgangspunt is wat jij levert en niet wat de afnemer ermee doet. groet Joost

-

Niks pfff: de regels zijn duidelijk en wij hebben als mods de Wet (wet toezicht effectenverkeer van 1995) in dit geval te volgen. Elke schijn van een publiek participatievoorstel moeten we gewoon voorkomen. Daar kun je over puffen of niet, maar dat is een van de regels van HL die wettelijk vastligt en ook duidelijk in onze huisregels staat. groet Joost HL admin

-

okay, leuk. Maar als dit verder via PM gedaan wordt, dan kan dit topic dus op slot. Mochten er wel publieke info komen, pm me dan even en dan zet ik dit weer open. groet Joost HL admin