brood

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door brood

-

Dit lijkt me niet op zijn plaats. Overigens wat wil de opdrachtgever daarmee bereiken? Het zou netto moeten zijn dat je factureert. Met BTW blijft het netto voor de ontvangsten (omzet) bij de opdrachtgever. Je zou voorzichtig moeten zijn. Volgens mij betekent vrijstelling niet vrijblijvend. Je kunt je beter zolang aan de regels houden. EDIT: Maar wie weet mag dat per terugwerking. Dan zou het juist zijn om de BTW op de balans te noteren. De facturen die je verstuurt zul je zolang wel zonder BTW moeten houden. Indien de terugwerking is toegestaan dan kun je verzoeken of je alsnog BTW dient te factureren. De BTW vorderingen (voorbelasting) kun je later verrekenen of bij afwijzing naar kosten boeken.

-

Beste Zacharias, Als je een zakelijke rekening hanteert, dan is er altijd een Eigen Vermogen gelijk aan het saldo van deze. Aannemende dat er geen andere vorderingen en schulden (btw??) zijn. Of je moet deze rekening niet als zakelijk beschouwen (niet op de balans). Winst en Prive Ontrekking zijn inderdaad dan gelijk te maken. Maar wordt je bedrijf wat groter dan is het alleen aannemelijk dat je Eigen Vermogen opbouwt en een zakelijke rekening laat zien. Het is dan zo'n kale bedoeling.

-

Deze kosten maken jouw product hoger in prijs en daarop komt weer deze 'toegevoegde' BTW op. Dit is dus wannneer je normale bedrijfsvoering hebt en winst maakt. Zou je dat niet doen (altijd verlies maken) dan steekt de belastingdienst daar een stokje voor en mag je stoppen met ondernemen.

-

-

OK. Je kunt, wat ik zou willen noemen, een 'plichtmatige' aangifte doen voor 2014. Dit met een eigen vermogen van 6821 p/vn (per vennoot bij 50%). Ondernemersvermogen vof is 13642. Ik ga uit van een beginvermogen van 4834 p/vn "restant" Resultaat: 1312 p/vn; Prive Storting : 675 p/vn. V&W (vof) moet nog steeds uitkomen op 2624. activa en passiva, zie .jpg Laat maar weten of dit ook in de aangifte klopt. ------------------ Het beginvermogen sluit niet aan bij 2013 of omgekeerd. De jaarrekening van 2013 klopt verre nog niet, Dus het is taak om deze direct op orde te krijgen. Die grote afwijking moet toch ergens uit knallen. Misschien moet je verder terug naar 2012. Indien dit in orde is dan dan kun je bepalen hoe het wel aansluit met 2014 (beginvermogen, ea). Dan zul je binnen korte tijd (1 maand) de juiste <2014> aangifte opnieuw moeten uploaden. Eventueel moet er ook BTW correcties uitgewisseld worden tussen de jaren. OB-suppleties zijn dan ook nodig. Daarna kun je een verzoek doen met de intentie om de aangifte van 2013 te herstellen.

-

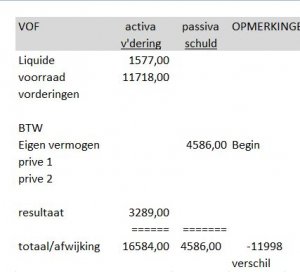

Alvast mijn eerste terechtwijzing. Indien jullie zelf de boekhouding doen is het zaak om wel een gestructureerde administratie bij te houden. Dit betekent dat je alle gegevens redelijk snel moet kunnen vinden. Op zich is dat veel belangrijker dan alleen een belastingaangifte doen en te denken dat dan het jaar afgesloten en vergeten mag worden. Goed, maar blijkbaar is het restant ook betaald volgens je eerdere post . Dus is er geen vordering meer op die factuur, of toch? Met 'volgens mij' wordt het twijfelachtig. Misschien de voorraad ook nog eens natrekken of alles klopt, dit heb je gegeven: voorraad eind 2013 11718 naar kosten 8851 restant 2867 voorraad eind 2014 5169 aanvulling 2014 2302

-

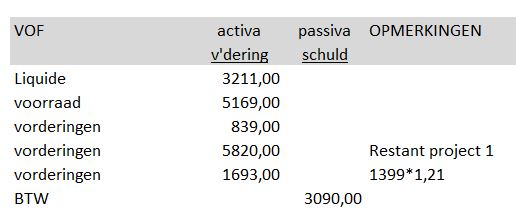

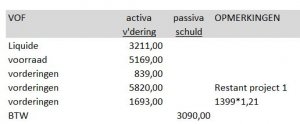

Dat het administratief allemaal niet correct was laat ik even buiten beschouwing. Samenvatting: Project 1 <2013> aanbetaling € 5000; factuur <2014> € 10820 ( 8942+21%) ; Restant: 5820 (10820-5000) Project 2 <2013> aanbetaling €2500 ; factuur<2014> €2500 (2066 +21%) , Klopt dat? Factuur<2014> € 1693 (1399+21%); heeft niets met project 1of2 te maken. Deze moet nog betaald worden. Klopt dat? De vorderingen <2014> worden dan: 839 + 5820 + 1693 . Klopt dat? Zit het banksaldo van 1577 in de liquide van 3211 ?

-

-

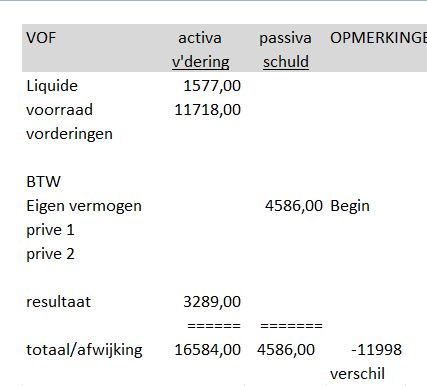

Voor 2013 kom ik er ook niet goed door. Kijkend alleen naar de vof: Het resultaat in de vof van de V&W (-3289) komt niet overeen met het resultaat uit de vermogensvergelijking van de vof: 8709 (13295-4586) <4586 = 2 x 50% aandeel !!> De balans van 2013 met slechts 4 bekenden (liquide,voorraad, begin vermogen, resultaat) klopt niet. het verschil is zeer groot. Zie jpg. Dus dit zou eerst opgelost en gecorrigeerd moeten worden. Hierdoor komt de balans in 2014 ook niet kloppend.

-

-

We hebben toch het High Tech Campus in Eindhoven. Echter niet om te starten. Daarvoor heb je een garage nodig, voor low tech (High Level ;)) ideeën, net als de niet company gebonden entrepreneurs in Californië, overigens in heel USA kunt je het tegenkomen. Er moet nog steeds een doorbraak komen voor optical computing. Ook al weer 5 jaar geleden eens begonnen in TU/e .

-

Wat is hier zo extracomptabel aan? Als ik dat woord begrijp. Alles gaat toch in de normale boekhouding? Alles is toch onder te brengen in 4 kolommen: Lasten, Baten, Vorderingen, Schulden. En deze invullen. Probeer maar eens en kijken waar je tegenaan loopt. Het Eigen Vermogen zou dan een sluitpost kunnen worden.

-

-

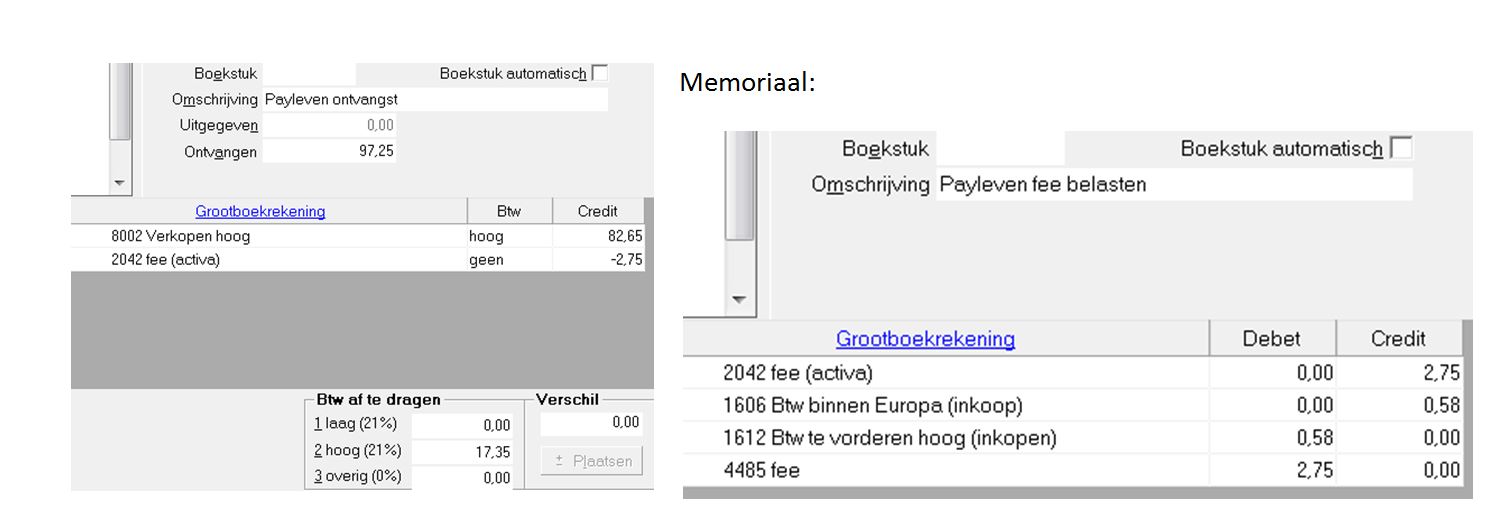

Goed dat Daniel hierop reageert. Als dat zo is (registratie met BTW nummers) dan zou men de fee zonder BTW op de ontvangst moeten zetten. De beste plaats is op een Balans 'activa fee' post. Elk kwartaal, bij de BTW aangifte, memoreer je deze totaal naar een 'lasten fee' met een uitwisseling van de BTW van binnen Europa naar voorbelasting. Neem voor de BTW binnen Europa wel degene die in de BTW aangifte opgehaald zal worden. Of Snelstart 11.20 dat heeft , weet ik niet. Mijn versie (10) heeft dat niet. Ik doe het separaat handmatig vanuit <1606>. Is allemaal niet zo moeilijk, toch? Zie voorbeeld met slechts 2,75

-

Nog een hint: Je weet dat Snelstart ook kan rekenen! Elke 'ontvangst' bedrag vul je in met een deling: 97,25/0,9725 . Dat geeft hier natuurlijk 100 . Dit is het betaalde (klant) bedrag waarin de verschuldigde BTW in zit. Hierop ga ja naar een eerste lijn waar direct het omzet bedrag en de BTW berekend wordt. Dan zet je de 'ontvangst' weer terug naar 97,25 en open je de tweede lijn voor de fee . Dat gaat vanzelf goed.

-

Ik was even geïnteresseerd in de werking van Snelstart en heb even een dagboek (=bankboek) Payleven aangemaakt. Dat werkt wel zo makkelijk om het Payleven saldo synchroon te houden. Dan kun je afschriften direct boeken zoals hieronder bijgevoegd. Indien de fee zonder btw zou zijn dan schakel je die uit. succes.

-

-

-

-

Afschrijving eerste jaar is 14100. Waarom is de afschrijving zo hoog? Maximale toelaatbare afschrijving (5 jaar) is 20%*26500 = 5300 en met restwaarde zou je moeten nemen: 20%* (26500-11000) = 3100 Als de dealer €9300 voor deze auto geeft (na 2 jaar), heeft deze wel een goede deal. Dan gebruik je ook zelf een verkoopfactuur en ook nog op de restwaarde, hetgeen niet zakelijk is. Naar wie stuur je die factuur? Waarom gebruik je niet de (inkoop)factuur van de dealer? Koop je een auto van € 22794. Heb je dan €13494 bijbetaald? Als dit alles zo is, rammelt je administratie aan alle kanten. Maar ook je zakelijkheid over auto inruil is belabberd. En als toetje is dit ook nog een defect gaande auto .

-

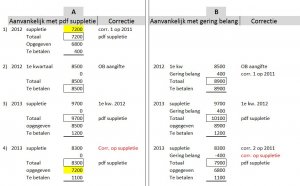

Bij de opgave van de omzetbelasting per tijdvak (meestal per kwartaal) kan er een extra saldo in de BTW balans ontstaan door vergeten of foutief ingegeven bedragen vanuit het verleden, dus die geen betrekken hebben op de actuele termijn van aangifte. Deze correcties zijn mogelijk met een suppletie. Hier pdf-suppletie genoemd. Alles is te lezen in de toelichting_suppletie_omzetbelasting. De belastingdienst geeft evenwel 'toestemming' om bij een saldowaarde kleiner dan € 1000 dit in de meest actuele OB-aangifte mee te nemen. Hoe dit buiten-het-tijdvak-komende-saldo ingevuld moet worden, is in de toelichting niet gegeven. Dat is wellicht in de online aangifte beter te structureren, maar op zich is daar nu een zekere welkome vrijheid in en moeten we het daardoor maar zo laten. In ieder geval wil ik dit hier buiten beschouwing laten. In een eerder draadje kwam aan de orde of het meenemen van een saldo uit het verleden in de actuele OB aangifte wel zo "handig" is . Dit 'meenemen' heeft tevens de benaming meegekregen van 'suppletie gering belang'. Om dat draadje niet onnodig op te blazen heb ik deze kwestie hier geplaatst. De onhandigheid van de 'suppletie gering belang' werd hierbij ondersteunt door een quote naar een voorbeeld waar de dit onoverzichtelijk zou gaan, volgens fiscalisten van Elsevier. Hieronder de betreffende quote met Elseviers voorbeeld. Ik acht het juist handig om kleine buiten-tijdvak-liggend saldo in de eertsvolgende OB aangifte mee te nemen. Echter met dit voorbeeld van een foutenketting van OB aangiftes wil men toch suggereren dat het toepassen van de 'suppletie gering belang' onoverzichtelijk kan worden, dan wel dat administratie en aangiftes uit elkaar kunnen lopen en soms onhandig zijn, zeker wanneer het over verschillende boekjaren gaat. Het zou fideler geweest zijn wanneer men ook daadwerkelijk een vergelijking zou hebben gemaakt en deze suggesties zou onderbouwen door de verschillen specifiek aan te wijzen. Dus die nalatigheid heb ik maar op me genomen en een vergelijking proberen te maken met de betreffende aangiftes. Zie de bijvoeging. Ik heb naast elkaar de 2 methodieken geplaatst: A : Aanvankelijk met pdf-suppletie. en B: Aanvankelijk met 'gering belang' . Ik heb begrepen dat er 4 achtereenvolgende aangifte momenten voorkomen om de 'ontdekte' fouten (of wijzigingen) van BTW aangiftes in dit voorbeeld te corrigeren. Aangiftes 3 en 4 zijn voor beiden noodzakelijke pdf-suppleties, omdat de afwijking groter is dan 1000. Indien ik de twee methoden naast elkaar zie kan ik niet begrijpen dat de verzonnen uitspraken op methode B van toepassing zouden zijn. In ieder geval dat men dat zo zwaar benadrukt. Men maakt alleen een beschrijven van suppletie 3B alsof deze uitzonderlijk is, maar het is vanzelfsprekend alles weer mee te nemen bij de correctie van het tijdvak (1kw 2012). Bij de methode (A) wordt de laatste correctie separaat op de eerste suppletie voor de correctie op 2011 toegepast. Dat is inderdaad het enige overzichtelijke, maar dat had bij B ook gekund hoor, door de laatste pdf-suppletie te splitsen. Dat maakt van deze methode de oplossing eveneens over 4 stappen, die bij A noodzakelijk zijn. Echter ik vind het resultaat van 3 trappen op zich al best 'handiger'. De balansen ontwikkelen zich volgens mij gelijksoortig voor beide methoden. Zie de afdracht bedragen. Tenminste ik kan het uit deze gegevens globaal niet verwachten dat er meer hinder is bij de ene t.o.v. de andere. De opmerking dat bij methode B de aangifte en administratie "uit elkaar lopen" zou men dus niet zo stellig moeten verkondigen. Of iemand moet laten zien (onderbouwd) dat mijn conclusie geheel onjuist is. Natuurlijk verneem ik ook graag reacties van degene die er enigszins mee eens zijn. Er bestaat overigens ook al een draadje uit 2012 over de invoer van BTW-suppletie kleine bedragen. Wel is mij bekend dat wanneer de KOR gecorrigeerd moet worden over een boekjaar heen men wel verplicht is een pdf-suppletie hiervoor te gebruiken.

-

-

-

-