brood

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door brood

-

Nee, maar nog welkom, LouisV. Ten eerst heeft het eigen vermogen (EV) in de Eenmanszaak (EMZ) niets met je inkomsten te maken. De EV Is kort gezegd een schuld van de EMZ aan jou. Dus die kan niet veranderen door externe reden zoals belasting. Wat betreft de Inkomstenbelasting. Deze wordt berekend over je inkomen. Bij het inkomen beschouwd men de winst weliswaar uit de EMZ, waarover IB verschuldigd is, maar bij de berekening van het nieuwe vermogen, mag je dit niet als 'bedrijfslast' meenemen. De IB last is zuiver prive, dus gescheiden van EMZ.

-

-

-

Eenmalig aanbod ;) Ik kan het wel globaal en snel voor je uitrekenen. Je moet daarvoor voor beide aangiften de aftrekposten 50% verdelen. Dus partner 1: € 4500 wordt bij partner 2: ook €4500. In deze toestand geef je het 'totaal inkomen uit werk en wonen' (box1) van beide partners. Dus niet wat je uiteindelijk moet gaan betalen. Ik kan dan de optimale verdeling geven. Als je deze waarden hier niet wil geven dan kun je dat ook aan mij via PM doen.

-

Dat een suppletie een betere overzichtelijkheid geeft ontgaat mij. Onzinnig vind ik het dat 'suppletie gering belang' onhandiger is. Het variëren met de voorbelasting is juist de handigheid. Indien dat voor een ander niet zo is dan is het zeker ondergeschikt aan het streven van de vermindering van de regeldruk. Uiteindelijk moet niet de OB aangiftes verantwoord worden maar de BTW's in de bedrijfsadministratie. Een optredend saldo in de administratie moet gewoon (z.s.m.) vereffend worden met de afdrachten. Dit ziet men overzichtelijk in de BTW balansposten (mutatiekaarten). Het is wel te begrijpen dat bij een te grote discrepantie (gesteld op > €1000) de belastingdienst wel een aangifte verantwoording wil zien.

-

Bij de IB aangifte wordt de Omzet Belasting (OB) gevraagd die verschuldigd of te vorderen is. Daarom lijkt het mij nuttig om dit saldo per 31-12-2014 als doelstelling te berekenen . Dit houdt in dat het 4e kwartaal als afdracht niet bij 2014 hoort. Saldo is: Q1+Q2+Q3+voorbelasting-BTW(omzet)= -1039 (schuld). In 2015 volgt de verrekening van Q4 (1058) . Dan is er nog een vordering van 19. Dit geef je op als extra voorbelasting over het 1e kwartaal 2015. Hierbij heb je dus bij de volgende aangifte inkomstenbelasting (IB over 2015) een " schuld OB vorige boekjaar" in te vullen van 1039.

-

-

Sorry dat ik hierover wat uitwijk. Een vreemde vraag van de gemeente. Wanneer je in de natuur gaat opruimen waarom wil men dan selecteren op plastic? Waar plastic gedumpt wordt zal hoogstwaarschijnlijk ook andere rotzooi liggen. Als je er dan toch bent, ruim dan alles op zou ik denken, anders is het een verkwisting van arbeidstijd om nog eens terug te komen voor de rest van het afval. In mijn klein plaatsje rijdt een tractor rond met een gigantische stofzuigerslang die vooral bladeren opzuigt, maar sterk genoeg is en ook ander zwerfvuil meeneemt. Het plastic en organisch afval kan men achteraf toch selecteren. Als men daar een technische oplossing voor bedenkt dan is het wat bewuster, dacht ik.

-

-

-

Hoi Ruysh, Twee facturen sturen met naam 'Credit Nota' die exact hetzelfde zijn als de twee voorgaande, maar dan met negatieve bedragen. Dus ook de BTW negatief. Deze komen op nummervolgorde in het verkoopboek (debiteuren) . Daarna de nieuwe afgesproken factuur sturen. De negatieve BTW wordt verrekend door de optelling van de BTW Omzet (rubriek 1).

-

Alles heeft betrekking op een koper die de auto dus zakelijk etiketteert. De selfbilling is voor de koper een inkoopfactuur, dus die gaat op inventaris (debet). Indien koper voor inkoop daarvoor een nummering hanteert, neem je zijn keuze. Aangezien het voor jou slechts eenmalig was van privé naar een koper zie ik geen probleem om het anders op '1' te zetten. Daarmee vervalt niet de geldigheid of is er een nadeel t.o.v. de fiscus. Vermelding van: 'Factuur uitgereikt door afnemer' . 'Verkoper/Leverancier is BTW afdracht plichtig via , BTW nr..... ; kvk nr: .....' Verkoper/Leverancier: jouw prive naam, adres, etc. ; Koper(bedrijf); naam en adres; BTW nr.; kvk nr. ; Datum ; Omschrijving ; Prijs ; BTW 21% .

-

Bij selfbilling maakt de afnemer (koper) de factuur op. Natuurlijk met overeengekomen afspraken over de prijs etc. De koper neemt deze mee in zijn administratie alsof het een inkoopfactuur betreft. Zie hier. Maar houd het simpel met alleen alles erop als bij een standaard factuur. De BTW voor de verkoop neem je op in 1d in het kwartaal van verkoop met als grondslag NettoVerkoopprijsAuto. Op het eind van het jaar (4e kwartaal) vul je bij 1d de correctie in met als grondslag de NettoInkoopprijsAuto. Vergeet niet de km stand vooraf aan de verkoopdatum te registreren.

-

Volgens mij bedoelt TS met "afschrijving" de correctie volgens de herziening. Deze kan gelijksoortig zijn aan dat op een reguliere afschrijving. De BTW van de aankoop ga je naar privé afdracht boeken volgens de prive kilometers en dit over 5 jaar. Correctie (per jaar): 1/5*m/12*P/T*0,21*NettoPrijsAuto. Dus niet forfaitair. m : aantal (restant) maanden in gebruik; P/T: De rato van Prive kilometers / Totale kilometers. Peter heeft uitgelegd met welke 2 opties je kunt verkopen. Maar volgens mij kan deze keuze ook genuanceerder. Ook is hierover weinig historische kennis i.v.m. de unieke toepassing. 1)De auto is privé, dus factureren over de verkoop lijkt mij tegenstrijdig met de factureer regels. Toch bij verkoop van privé naar privé zal een document met BTW vermeld aan de nieuwe eigenaar kenbaar moeten worden. Dit komt dus niet in de verkoop administratie van de EMZ. 2)Bij verkoop van privé naar zakelijk (dealer) , zou ik verzoeken dat koper een selfbilling regelt met BTW erop aan de privé persoon. Dan komt dit niet in de administratie van de EMZ . In beide gevallen ontvangt men het totale bedrag prive . De BTW schuld gaat wel administratief van Prive Opname.

-

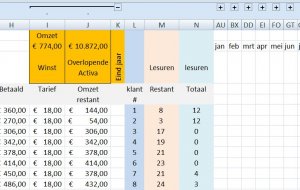

Als dit soort spreadsheets voor abonnementen te ingewikkeld is, stop dan met ondernemen. Het is totaal recht tot recht aan. In een uurtje is het grootste deel klaar. Nogmaals ik neem aan dat een les bureau goed bijhoudt (goed koopmanschap en klant vriendelijk) hoeveel uren klanten tegoed hebben, wat er gefactureerd is en wanneer de lessen geweest zijn. Ook is met een druk op de group slider de saldo's te zien en op het eind van het jaar dus de scheiding van winst en overlopende activa. Helaas zijn databases, of zelfs simpele spreadsheets niet makkelijk in een goedkoop boekhoudprogramma te vinden. Dit is zelfs niet eens gewenst wanneer meerdere personen de agenda en lesuren registratie zouden moeten bijhouden.

-

Er zal toch ook wel een agenda/klant/lesuren registratie zijn. Dan koppel je die volgens mij aan de financiële zaken. In deze tijd van digitalisering is alles toch exact te berekenen in een spreadsheet en een verzameling laat het eindjaar zien in overloop en saldo's, etc. Verder geef je korting naar het aantal lesuren. Is een simpele relatieve (%) korting dan niet bruikbaar?

-

-

Wanneer er inderdaad een communicatie kanaal tussen zit dan kan dit op allerlei manieren gefaket worden. Ik zou niet eens weten hoe je een persoon in levende lijve op leeftijd kunt "meten" met een nauwkeurigheid van 1 jaar. Misschien aan de tanden, maar dan moet er een soort sample of röntgenscan genomen worden. Leeftijd aan de hand van een ID is alleen vast te stellen (eigenlijk aanneembaar) wanneer de persoon ook fysiek aanwezig is. Een oplossing (iets off topic) zou volgens mij zijn om de bevolking te chippen en een uitleessysteem daarvan te koppelen aan het communicatie bericht. Ik weet het valt nogal scheef in de ethische sfeer en hiervoor moet de hele maatschappij meewerken. Het is al eens eerder genoemd voor andere toepassingen. Maar ja misschien toch wel een oplossing voor alle toegankelijkheden met een veelvoud aan paswoorden die we heden ten dagen tegenkomen. En dan is er inderdaad ook de wens van het omgekeerde van 18+ , het verhinderen (filteren) dat ouderen zich chattend voordoen als een tiener.

-

Indien een fiscalist op deze vraag zou reageren, dan kun je wel een formele oplossing horen van correctie en toestemming vragen en bezwaar maken etc. Ik besef dat men op dit forum ook niet moet aanzetten tot ongehoorzaamheid. Dus is mijn antwoord hetzelfde als wat Astrid zegt, wat "ik " zou doen. "Ik" denk dat de BD niet zo'n probleem ziet in een oplossing van met jaren terug corrigeren. Wellicht vinden ze het maar een ergernis dat iemand zich daar druk over maakt. Het gaat misschien over < €100. Afschrijvingen zijn in mijn opinie sowieso "los zand sculpturen". Waarbij sommige waarden geschat worden en met bijvoorbeeld een gekozen restwaarde kan het ook nog afwijken wanneer de auto verkocht wordt voor een andere prijs dan de restwaarde. Dus dan wordt het toch dan in het resultaat ingelost wat eigenlijk in voorgaande jaren had moeten gebeuren. In het begin heb je teveel afgeschreven en later weer te weinig, tenminste wanneer de grondslag hetzelfde was. "Ik" zou voor 2014 een restwaarde instellen (bijstellen) zodat je van de laatste boekwaarde (2013) de afschrijving op 20% kunt nemen. Verder zou "je" hierover een expliciete uitspraak kunnen aanvragen op het einde van de aangifte. Als de conclusie is dat je weer op koers zit en de afwijking klein was (geen 1000-den) dan hoor je er volgens mij niets meer van.

-

-

In taxpert staat niets over ontwerp, toch? Mijn visie: Indien het geïnvesteerde deel uitmaakt (embedded ) van het product voor omzet, is het geen bedrijfsmiddel. Een ontwerp dat voor de bouw van een machine gebruikt wordt die weer om zijn beurt als bedrijfsmiddel fungeert is zeker op te vatten als investering. Een ontwerp dat in het product gaat komen waarmee omzet gemaakt wordt is wat minder als investering te zien. Men kan zich echter ook de vraag stellen of het ontwerp het product fabriceert. Ook dat is niet geheel zo, maar toch kun je dat soort ontwerpen zien als een mal waarmee het product op gekopieerd wordt. De software die van een CNC machine komt om een product te frezen is zeker duidelijk een bedrijfsmiddel. Dan is het ontwerp waarmee deze software uit onttrokken (vertaald) is vanzelfsprekend ook een bedrijfsmiddel. Dus moet men eerder geneigd zijn te concluderen dat dit ontwerp voor investeringsaftrek in aanmerking komt. Het product is een niet materiële kopie van het ontwerp. Toch blijft het vreemd om te zeggen dat het ontwerp niet in het product zit ;).

-

Als je ervoor zorgt dat je de auto prive betaalt (incl BTW) , dan is deze dus prive. De betaalde BTW (=BTWauto) kun je zakelijk nemen (etiketteren) : BTWauto aan Prive (storting) en in voorbelasting aangeven. De zakelijke BTW voor gebruik/onderhoud/brandstof kun je terugvragen naar de verhouding (ZV). Dus niet direct terugvragen , maar op het eind van het jaar. ZV = zakelijke kilometers/ totale kilometers (aantoonbaar maken). Een correctie (herziening) kun je opvoeren met 1/5*(1-ZV)*BTWauto: Prive (opname) aan BTW Prive en aangeven bij Prive(omzet) . Na 5 jaar (gebruik) is dit niet meer nodig.

-

Zelfs het ophalen van geld voor de schuldeisers wordt nog extra beloond. Dat is namelijk heel hard werken en uniek en dat kan niet iedereen ::). Ik vraag me af welke constructie/truc/woeker/chantage/derivaten ze daarvoor misschien nog bedacht hebben. Van: Lehman Brothers keert nog steeds bonussen uit.

-

-

Indien je BTW plichtig bent dien je de ontvangen BTW (verkoop) als OB op te geven. Blijft toch een goede vraag voor fiscalisten ::): Mag men de betaalde BTW (inkoop) niet als voorbelasting opnemen, maar wel bij de bedrijfskosten? Indien dan tevens de ontvangen BTW (verkoop) nog onder de KOR grens valt van 1345, hoeft dit in zijn geheel ook niet afgedragen te worden.