Ward van der Put

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Ward van der Put

-

Dat is echter pas sinds kort — wat vermoedelijk de aanleiding is van Qshops om dit oude topic omhoog te kicken. Op 15 januari 2016 vond de Consumentenbond namelijk nog dat er te veel keurmerken voor webwinkels zijn — en worden alleen Thuiswinkel Waarborg en Webshop Keurmerk genoemd als "keurmerken die garant staan voor een bepaalde service" en die "algemene voorwaarden die met de Consumentenbond zijn afgesproken" aanhouden. Qshops wordt genoemd op de tweede rang, onder "nog vele andere webwinkelkeurmerken".

-

Ward van der Put reageerde op EvanEind's topic in Intellectueel eigendomsrecht en productbeschermingIk zou laten meewegen of zowel de kwaliteit als de merknaambekendheid van een component bijdragen aan je product. Bijvoorbeeld een Sony-camera met een Seizz-lens is een product met een herkenbare premium, maar een BMW met Bosch-ruitenwissers voegt niets noemenswaardigs toe.

-

Dat hangt van het type overeenkomst af. Voor sommige heb je echt een handtekening op papier nodig en voor andere een akte die door zowel opdrachtgever als opdrachtnemer is getekend. Denk bij zakelijke opdrachtgevers ook aan de vertegenwoordigings- en tekenbevoegdheid, die vaak is beperkt tot een bepaald bedrag. Een verificatie van de identiteit van de bezoeker is daarnaast een complicatie: doe je echt zaken met de opdrachtgever of slechts met een trol die jou of een ander een loer wil draaien? Dat is goed te ondervangen met een pro forma iDEAL-betaling van een paar cent. Voor algemene voorwaarden is het aan te bevelen een prominente link op te nemen op élke webpagina en ze in de context waar ze van toepassing worden verklaard aan te bieden als download die de opdrachtgever eenvoudig en met een minimum aan computervaardigheden kan bewaren (als PDF, Word-document en/of tekstbestand). Verder kan het geen kwaad ze te mailen als bijlage bij de opdrachtbevestiging.

-

Er is een bekende en beruchte SEO-mythe over "dé 200 ranking factors" van Google. Sommige daarvan zijn niet waar, andere dragen slechts marginaal bij en het schijnen er inmiddels al meer dan 200 te zijn. Toch levert die mythe heel praktisch wel wat op: een handige checklist voor SEO-verbeterpunten, ook in de vorm van een leuke SEO-infographic.

-

Welkom op Higherlevel! Als je een communicatiebureau hebt en het jou voor je communicatie een goed idee lijkt, dan is het toch een goed idee? ;) Er zijn hooguit twee praktische bezwaren: kwaliteit en kosten van de vertaling. Plus een technische horde: van rechts naar links lezend Arabisch schrift.

-

Dat vind ik wel een aardig idee, alleen zijn er waarschijnlijk slechts enkele moderators en actieve forumleden die goed overweg kunnen met git en markdown. (De meeste ben je na zo'n zin al kwijt.) We nemen het idee in elk geval mee "naar achteren" voor mod-overleg. Je hebt nu alleen een master branch, waardoor merges van pull requests rechtstreeks naar het enige origineel gaan. In de regel is de master de productieversie, waardoor eventuele fouten ook direct live gaan. Je zou daaronder eigenlijk een develop moeten hangen.

-

Ik heb altijd gedacht, of leefde tot nu toe in de illusie, dat de zelfstandigenaftrek mede is bedoeld om tegemoet te komen aan de verborgen kosten die elke zelfstandige maakt. Als ik in de auto stap om een pak printerpapier te halen, kan ik aan niemand voor dat uurtje een factuurtje uitreiken. Met slechts 19 cent per kilometer kom ik ook niet uit, want reële totale autokosten zijn al gauw een veelvoud daarvan. Onder meer de voorzitter van het FNV heeft geopperd dat zelfstandigen dus maar hun uurtarief moeten verhogen, zodat dergelijke kosten niet langer verborgen kosten zijn. En dan zouden “dus” de fiscale voordelen zoals de zelfstandigenaftrek kunnen worden afgeschaft.

-

Je zou een kleine investeringsmaatschappij kunnen beginnen voor venture capital in internetprojecten van anderen aangezien jullie daar kennelijk een best aardige track record hebben. Wordt het echter een branchevreemde activiteit, dan lijkt mij dat je het daarover toch eerst met je twee collega's eens zult moeten worden. Investeren (of beleggen) kan altijd ook nog privé, maar je op een investering/belegging storten die je slechts van horen zeggen kent, lijkt me linksom of rechtsom sowieso risicovol. Dat wil je daarom dan zeer waarschijnlijk buiten je kernactiviteiten houden.

-

-

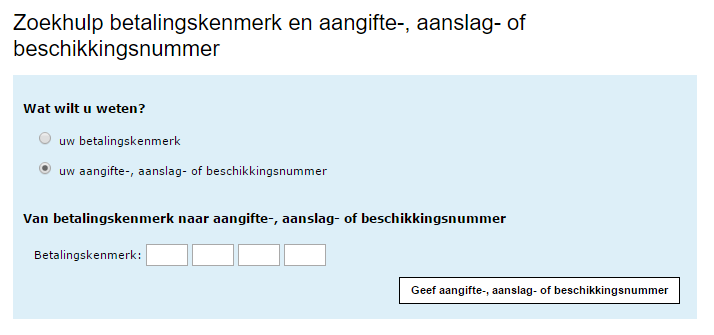

De Belastingdienst zelf heeft een openbare, online Zoekhulp betalingskenmerk en aangifte-, aanslag- of beschikkingsnummer of kortweg Zoekhulp betalingskenmerk. Daarmee kun je op twee manieren zoeken: naar een betalingskenmerk of naar een aangifte-, aanslag- of beschikkingsnummer; bij die tweede keuze vul je vervolgens een te converteren betalingskenmerk in. Zie bijgevoegd plaatje.

-

Nog eenvoudiger én inzichtelijker was het dan geweest om de stichtingen het beeldmateriaal te laten aanschaffen, bijvoorbeeld door de facturen daarvoor door te sturen: dan is er geen schenking en geen al-dan-niet belaste tegenprestatie, maar slechts een gebruiksrecht. Hebben de stichtingen een ANBI-status? Dan zijn de schenkingen vermoedelijk vrij van schenkbelasting, maar mogelijk wel belast voor de inkomstenbelasting. Zie voor beide: Uitzonderingen waarin u geen schenkbelasting betaalt.

-

Dan kan TS een duurdere fiets verkopen tegen 21% omdat die gerepareerd is. De zoektocht naar gaatjes in wet- en regelgeving om toch maar iets in de 6%-categorie te kunnen proppen, lijkt me vruchteloos te eindigen omdat de reparatiewerkzaamheden zijn bedoeld om fietsen verkoopbaar en verkoopklaar te maken. Dat is niet eens een aanvullende dienst (die het hoofdproduct volgt), maar een werkzaamheid die rechtstreeks leidt tot een product met een hogere toegevoegde waarde en daarmee een hogere verkoopprijs en marge.

-

-

Als het voor een nieuwe website is, doe je er verstandig aan die in een vroeg stadium live te zetten en daarop alvast wat commerciële activiteiten in gang te zetten: zo neem je actief deel aan het handelsverkeer. Als je de domein- en handelsnaam alleen maar registreert en er daarna maanden in stilte op blijft "zitten", neemt de kans op een (domein)naamconflict toe, onder andere doordat concurrenten niet helder hebben dat je daadwerkelijk iets met/onder die naam onderneemt.

-

De haakjes in Ondernemen met (big) data door het mkb zijn heel goed gevonden. Begin gewoon eens met data: meten is weten. Ik weet bijvoorbeeld dat ik in één segment vooral mannen van 40 tot 50 jaar bedien en in een ander segment overwegend jonge moeders en jonge grootmoeders. Hoewel ik daarvoor soms een interessante cloudoplossing gebruik, kom je met Excel ook een heel eind … als je maar (big) data hebt! Als ik zie hoe velen klungelen met Google Analytics, denk ik overigens dat er in het MKB meer een nijpend tekort is aan datavaardigheden dan aan (big) data. A fool with a tool is still a fool.

-

Dat is inderdaad gebruikelijk: de klant bepaalt de omzet en bevestigt de juistheid daarvan met een accountantsverklaring. Wat daarnaast niet ongebruikelijk is, is om tevens contractueel inzagerecht te bedingen, zodat je in voorkomende twijfelgevallen zelf een eigen accountant de verkoopcijfers kunt laten controleren. (De accountant hoeft daarvoor niet alles met de opdrachtgever te "delen": de enkele bevestiging/ontkenning van de juistheid volstaat.)

-

Welkom op Higherlevel! De Nederlandse Zorgautoriteit (NZa) hanteert tariefbeschikkingen voor tarieven en de bijbehorende prestaties. Daar zou ik eerst eens in duiken: https://www.nza.nl/regelgeving/tarieven/ Verder lijkt het me verstandig (en eigenlijk niet meer dan vanzelfsprekend) dat je eens polst bij de zorgverleners die je gaat inzetten wat gebruikelijk is en wat zij van jullie verwachten, niet slechts administratief en financieel maar ook inhoudelijk.

-

Pfff, professor Kotler (1931) is nog ouder dan professor Heertje (1934). ;D

-

Van ondernemers verwachten we iets meer zelfredzaamheid en anders kan de rubriek Vraag & Antwoord je uit de brand helpen. Deze gaat op slot.

-

Je kunt niet slechts "in gedachten" of op papier aandelen volstorten. Je kunt ook geen aandelen volstorten met een schuldbekentenis, een schuldverrekening of een kasrondje. Het moet daadwerkelijk in geld. Of dat nu chartaal geld of giraal geld is, schijnt niet meer uit te maken, zolang het maar ter beschikking van de vennootschap staat. Zie: Mr. V. van Kampen, Volstorting van aandelen zonder storting, een praktische middenweg, V&O 2013, nummer 10

-

In The Washington Post stond onlangs een prachtig artikel over hoe complottheorieën ontstaan door onze bijna onbedwingbare neiging om patronen te herkennen: Is a grand conspiracy killing Russian diplomats? Or is it demographics? Met als toepasselijke conclusie: “The beautiful thing about conspiracy theories, of course, is that you can’t prove them wrong.”

-

Welkom op Higherlevel! Gemeente en politie vooraf informeren? Of daar eerst eens navragen hoe je dit het beste kunt aanpakken? Of gewoon in de buurt blijven, want ik kan me niet voorstellen dat zo'n doos in hartje Rotterdam lang onopgemerkt blijft.

-

-

Bij licentieovereenkomsten is het gebruikelijk de commissie ook contractueel (en voor bepaalde tijd) veilig te stellen voor rechtsopvolgers. Denk daarbij in de eerste plaats aan erven na overlijden, zoals echtgenoot en kinderen. Dergelijke complicaties maken het vaststellen van een netto contante waarde inderdaad alles behalve eenvoudig.

-