Joost Rietveld

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Joost Rietveld

-

-

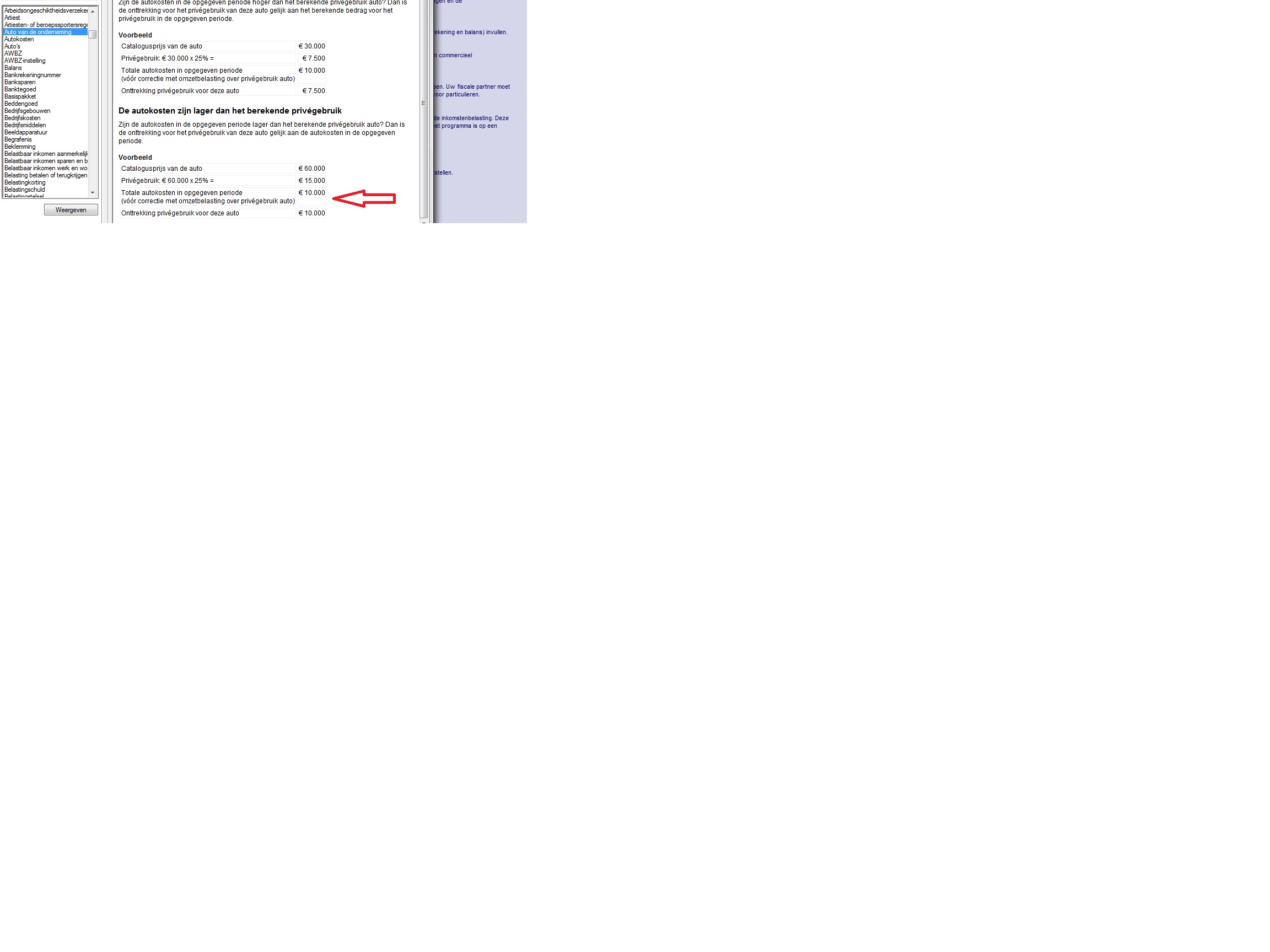

Leuk weer de verwarring die de fiscus zaait of Min Fin in dit geval. Ronaldinho citeert uit de parlementaire geschiedenis zodat de wetgever aan het woord was en dus van mening was dat een correctie BTW wegens privégebruik onderdeel is van de autokosten waartot de bijtelling beperkt kan blijven als die kosten < dan de procentuele bijtelling. Brood refereert aan dit citaat uit de toelichting op de IB-aangiftesoftware van de fiscus zelf: Bij twijfel hanteer ik de gunstigste oplossing voor mijn cliënten ;) groet Joost

-

Dag Rob Ga niet 'klooien' met buitenlandse rechtsvormen als LTD's etc. Wat schiet je daarmee op als je alles in NL doet? Je hebt jullie wensen geuit en een coöperatie is daarvoor goed geschikt. Het gaat er evenwel om hoe je die inricht en of er naast de opdrachten via de coöperatie nog voldoende zelfstandigheid resteert voor jullie eenmanszaken. Een coop kan werken omdat je dan voor de IB mogelijk ondernemer kunt blijven. Het hangt er wel vanaf hoeveel werk jullie buiten de coop doen in jullie eenmanszaken. Als die eenmanszaken alleen 'leven' van de omzet via de coop dan wordt het lastig. De eenmanszaken hebben dan maar een opdrachtgever (de coop) en dat zet een rem op de mogelijke status als IB-ondernemer. Maar schrijf de VOF niet af. Je benoemt risico's, maar veel risico's zijn beheersbaar, beperkbaar en anders verzekerbaar. Ik denk dat jullie in elk geval elkaar eens goed in de ogen moeten kijken en erachter moeten zien te komen waarom jullie úitgerekend elkaar nodig hebben. Heb jij echt hem nodig voor de gewenste groei? Wil jij zelf echt groeien of kun je zo ook wel door zonder de extra bagage van een mede-eigenaar? Succes Joost

-

Sabra/Henk en anderen Ik heb nog vier plaatsen vrij. Schoonhoven is onder Gouda en via Zeist afbuigen naar Eindhoven is een kort stukje om (double back naar de A2). Oftewel: Utrecht, Zeist, Nieuwegein, Gouda en alles verder van Utrecht langs de A2 naar Eindhoven. Nog 4 plaatsen te gaan of wellicht nog maar 2 ;) groet Joost

-

Mooizo! En nogmaals het gaat niet om vol gas of als een malloot aan de slag. Het gaat erom dat je erkent dat je een probleem hebt, hulp zoekt en dat combineert met wat er nu nodig is. Dat vereist dadendrang en overgave aan je probleem. Als je aan een hulpverlener kunt erkennen dat je een probleem hebt dan kunnen zij jou helpen. Totdat die hulp er is moet je het zelf doen en dat betekent alles doen wat nodig is om je gezin (?) te bieden wat ze nodig hebben van je. Ik wens je alle goeds en hoop op een spoedig bericht dat het de goede kant op gaat. Groet Joost

-

Hoofdgebruiker Als ik even bot mag zijn: stop met je slachtofferrol en realiseer je eerst eens wat je verliest als je zo doorgaat! Wat je beschrijft zijn de symptomen van een burn-out. Geen energie, wel het werk hebben maar het verrichten ervan uitstellen. Oorzaken van de problemen buiten jezelf leggen, zoeken naar onrealistische alternatieven die geen blijvende oplossing bieden, maar jou in staat stellen om nog net wat langer passief te blijven. Je hebt geen productiviteitsprobleem! Je hebt een motivatieprobleem. Je redeneert in cirkeltjes en komt tot de conclusie dat het niet aan jouw inspanningen ligt. Onzin! Je ziet een financieel gat en denkt vervolgens dat geld lenen het probleem oplost. Dat doet het niet. Ja, je kunt twee maanden je boterham smeren en de huur voldoen maar wat als die twee maanden om zijn en jij de essentie (jij!) niet aangepakt hebt? Dan ga je weer leuren om geld en als dan blijkt dat niemand de geldkraan meer opendraait, wat dan? Ja dan sta je op straat! Of dan eindig je in de WSNP met een leefbudget van 50 euro per week. Ben je schuldvrij op dit moment? Dan moet het jou er alles aan gelegen zijn om dat zo te houden. Nu heeft niemand wat te eisen van je. Maar als je het pad van financieringen op gaat om gaten te dichten die voortkomen uit jouw passiviteit dan worden schuldeisers al snel incassobureaus. Heb je al schulden dan is het laatste wat je moet doen meer schulden maken! Dan kom je in een neerwaartse spiraal terecht die niet te stoppen is. Zet je mail uit. Maak een dagplanning. OP PAPIER! Beschrijf wat je die dag gaat doen en wat het oplevert. Kies lucratieve opdrachten eerst. Doe alles wat nodig is om te zorgen dat je je onder handen werk gaat doen! Je hebt de opdrachten. Je hebt geld in verschiet. Zorg dan ook dat je dat geld kunt factureren! Dat is je eerste prioriteit. Zet desnoods een betalingstermijn van 7 dagen op je facturen. Je hebt geen lening van 5.000 nodig. Je hebt een reden nodig om te doen wat je moet doen om dat geld te innen. Kijk om je heen. Wie zitten er naast je? Wat heb je om je heen? Waar hecht je waarde aan? Wat als die mensen en zaken er niet meer zijn enkel omdat jij geen zin meer had om te werken? Kun je met jouw expertise niet interim werk gaan doen? Uurtarief ligt vaak hoger dan loondienst. Het geeft ook houvast en schept verplichtingen. Dat structureert je dag. Zoek daar eens naar. Laatste en belangrijkste tip: ga aanstaande maandag naar je huisarts en beschrijf je problemen. Sommige praktijken hebben psychologische hulp in huis en anders kun je een verwijzing krijgen naar een psycholoog. Dit wordt, behoudens je eigen risico, vergoed door je zorgverzekering. Sterkte! Joost

-

Dat was ook de crux in die zaak. De fiscus had de rente die de BV aan zijn DGA in rekening bracht niet ter discussie gesteld. Vandaar dat deze zaak gunstig voor diegene afliep. Had de fiscus in lijn geredeneerd zoals Marcel hiervoor dan had de uitkomst er wellicht heel anders uit gezien. groet Joost

-

Beste Koen Ik werd door een mede-mod geattendeerd op enige onwaarheden in je verhaal >;(. Het gaat in elk geval niet om jouw BV. De zoon in kwestie ben jij of het is een vraagstuk uit je studie accountancy of beide. In alle gevallen is HL niet bestemd voor je vraag. We zijn een serieus forum voor ondernemers en aangezien je je vraag vermomd hebt, lijkt me dat je daarvan op de hoogte was en probeerde je deze casus toch onder de radar op HL beantwoord te krijgen. Dit topic gaat dus op slot. Groet Joost HL admin

-

Dag Corrie Zoals gezegd moet je hier niet mee willen stoeien. Ook met de aanvullende info van jou ga ik geen herziene balans plaatsen op HL. De excel die ik geplaatst heb was enkel bestemd om helderheid te geven in je situatie. Niet om een sluitend advies te geven want daar leent HL zich niet voor. Datzelfde geldt voor de overdrachtsbelasting. Ik geef aan dat die in beginsel verschuldigd is en jij geeft aan dat die niet verschuldigd is omdat het pand destijds ingebracht is in de BV. Zonder onderbouwing met notariële stukken durf ik daar verder niets over te zeggen. Overigens blijf ik wel bij mijn advies over de risico´s van de onzakelijkheid van de lening van privé aan de BV. groet Joost

-

-

Buiten de verschrikkelijke taalfouten op de site van de gegeven link (geeft al weinig vertrouwen) ben ik het volstrekt oneens met de stelling dat de studie niet eens verband hoeft te houden met enig nut voor de BV. Saillant detail daarin is dat diezelfde site ook aangeeft dat de werkzaamheden van de kinderen geen onzakelijk hoge beloning mogen kennen. Ze erkennen dus dat er voor de aftrekbaarheid van een salaris een relatie is tussen het werk en de beloning. Deze laatste dient zakelijk te zijn. En vervolgens gaan ze over de aftrekbaarheid van studiekosten volledig voorbij aan de zakelijkheid van de studie. Zakelijk als in "wat is het nut voor de BV om deze kosten te betalen?" Zeker omdat het je zoon is, is het van belang dat de zakelijkheid van zijn studiekosten evident is. De BV moet er een toekomstig nut van hebben. Is daar geen sprake van dan kun je erop rekenen dat de fiscus bij een controle het standpunt inneemt dat de betaling van de studiekosten door de BV gedaan is met het oogmerk de DGA (jou) te bevoordelen. Jij hebt als DGA dan immers minder kosten aan zijn studie wat in beginsel een privé last is voor jou. Anders gezegd: je loopt het risico dat de studiekosten die de BV betaalt, aangemerkt worden als verkapt dividend aan jou en dus belast worden met 25% in Box 2 IB waarbij uitgegaan wordt van het netto bedrag zodat de netto studiekosten eerst gebruteerd worden voordat er 25% belasting geheven wordt. groet Joost

-

Dag André Ik heb nog wel een opmerking ja. Als zij als 'zelfstandige' werkt voor 1 buitenlandse opdrachtgever dan loopt zij het risico dat de NL fiscus haar inkomen kan aanmerken als inkomen uit een (verkapte) buitenlandse dienstbetrekking. Niet dat de fiscus dan loonheffing gaat ophalen in de States maar wel dat zij in NL niet gezien wordt als ondernemer. Daarbij maakt de rechtsvorm niet uit. Veel belangrijker is dat de overeenkomst tussen haar en de opdrachtgever zo vorm gegeven wordt dat een dienstverband uitgesloten is, en dat dat uiteraard in de praktijk ook zo is. groet Joost

-

Dag Presto Bij een bedrijfsovername en dus indeplaatsstelling is het eerst jouw recht om de nieuwe huurder door te kunnen lichten. Jij mag de indeplaatsstelling op gedegen zakelijke gronden weigeren. Daarbij lijkt mij dit het uitgelezen moment om de achterstand en lening op te eisen. Dat hoeft niet per se via de indeplaatsstelling. Wat staat er in de overeenkomst van geldlening over opeisbaarheid indien de huurder de huurovereenkomst opzegt? Is daar aan gedacht en grijpen die twee overeenkomsten op dat punt in elkaar? groet Joost

-

Joost Rietveld reageerde op Wouter van D.'s topic in Rechtsvormen, vennootschaps- en ondernemingsrechtZoals gezegd heeft de rechtsvorm daar niets mee van doen. Jullie bemiddelen tussen twee partijen. Bemiddeling is BTW belast met 21%. Of de zuivere verhuur BTW onbelast kan plaatsvinden hangt zeer af van wat er verhuurd wordt en door wie en met welke frequentie. Ook op marktplaats zijn mensen actief die denken dat ze een hobby bezigen maar naar de letter van de wet OB weldegelijk BTW verschuldigd zouden zijn. De STG is in mijn ogen niets meer dan window dressing die een uitstraling geeft van vertrouwen voor de huurders en verhuurders. Aan een STG kleeft doorgaans een goed beeld van vertrouwen. Als je iemand vraagt geld over te maken naar jouw BV omdat die bemiddelt dan zullen de meesten terughoudend zijn. De STG als gelddoorsluishok kan dus voordelen hebben maar niet qua BTW. Succes Joost

-

Volgens mij spreekt jouw fiscalist Ronaldinho wat betreft de VPB geenszins tegen. Ik lees beide reacties als correct en aansluitend. De rekenhulpen waaraan jouw fiscalist refereert zijn die uit jouw eigen mail. Zij verschillen hooguit van mening over de BTW. Waarbij ik de richting van Ronaldinho volg. De BTW en VPB zijn verschillende wetten en dus worden dezelfde investeringen verschillend behandeld. Voor de BTW bestaat geen directe uitsluiting van aftrek van voorbelasting op investeringen in een werkruimte. Sterker nog, het gezever over een kwalificerende werkruimte kennen we in de BTW niet eens. Als jij kunt aantonen dat de boekenkast van de BV is en blijft dan zou de BTW als voorbelasting in aftrek gebracht kunnen worden. De stofzuiger gaat mij zelfs qua BTW een stap te ver. groet Joost

-

Joost Rietveld reageerde op Shirley1000's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtWat je tegen kan komen in de aandeelhoudersovereenkomst is een verplichting tot het aanbieden van de aandelen in de gezamenlijke BV als er binnen een van de aandeelhouder-BV's (hier X) een nieuwe aandeelhouder of bestuurder toetreedt. Check dus eerst eens of er een aandeelhoudersovereenkomst is en of daarin is opgenomen dat er een aanbiedingsplicht geldt bij het toetreden van een nieuwe aandeelhouder in de BV die de aandelen in de gezamenlijke BV houdt. Vanzelfsprekend kun je geen aanspraak maken op aandelen X maar kan het wel zijn dat door deze actie de broers hun aandelen die X in jullie gezamenlijke BV houden eerst aan jouw BV hadden moeten aanbieden. groet Joost

-

Dag Corrie De balans laat helaas een slechtere situatie zien dan hetgeen ik gebruikt had in mijn excel. Blijkbaar is van de 66k negatieve winstreserve nog maar 4.000 verrekenbaar. Weet je zeker dat dit correct is? Het komt op mij vreemd over dat de reserve 66k negatief is maar dat daarvan slechts 4k verrekenbaar is voor de VPB. Het zakelijk maken van de lening kun je achteraf weinig meer aan doen. Als de fiscus stelt dat het onzakelijk was dan kun je alleen op basis van informatie en documentatie aantonen dat dat niet zo was. Als volgorde zou ik aanhouden dat je eerst komt te weten wat er fiscaal speelt voordat je naar de notaris stapt. Hij/zij kan in een moeite door met de afwikkeling van het agio en de BV's maar dan moet jij eerst weten wat de fiscale gevolgen kunnen zijn. Sterkte Joost

-

-

-

Lijkt mij dat PostNL onder zware regulering staat en dus oplossingen zoekt omdat jij en ik dit soort berichten niet meer per brief versturen maar online plaatsen ;) Vroegâh stuurde je per stadspost een brief met jouw inhoud rond... Anyhoe, de relevantie met ondernemen is er wel maar topics die enkel als rant te beschouwen zijn kunnen op slot. groet Joost HL admin

-

Jenson je antwoord staat in het artikel zelf: "waarin een bepaald gedeelte van het kapitaal is vertegenwoordigd" Het is dus beslist niet noodzakelijk dat alle stemmen aanwezig zijn. Dat betekent IMHO ook dat je geen betekenis kunt toebrengen aan stemmen die niet op de vergadering aanwezig zijn. De versterkte meerderheid gaat over wat er in die bewuste vergadering plaatsvindt, niet wat er plaats had kunnen vinden. Overigens, met welk doel wil je dit zo opnemen in de statuten? Sociale verzekeringsplicht DGA? groet Joost

-

Je kunt inderdaad een lening verstrekken aan je BV. Die valt dan onder de TBS-regeling zodat de rente belast is in box 1! Alternatief is het storten van extra kapitaal in je BV. Je begeeft je wel een beetje op glad ijs omdat je langs deze route renteaftrek eigen woning wilt bewerkstelligen met geld dat in feite privé is. Mogelijk dus dat de fiscus niet meegaat in jouw methode en over 200k geen renteaftrek toestaat. Wat ik alleen niet begrijp is wat je bedoelt met "omzetten naar aflossing"? Als je gaat aflossen waarom doe je dat dan niet rechtstreeks vanuit privé? Waarom de BV ertussen? groet Joost

-

Beste Corrie Op weg helpen kan altijd maar ik raad je nu al aan om dit niet alleen te gaan doen. Schakel een notaris in en een fiscalist. Wat je niet wilt is dat je gaat liquideren in de verwachting daar in de toekomst nog fiscaal voordeel uit te halen. Het is nl. niet gezegd dat dat 'voordeel' ook daadwerkelijk zal ontstaan of dat je überhaupt in staat zult zijn dat voordeel te kunnen verzilveren. Je gaat nu uit van een verlies van 130.000 waarvoor je een tax credit verwacht. Dat zal sowieso niet daarop uitkomen en daarnaast loop je het risico dat het nog veel lager kan uitpakken. Een mogelijk scenario is het volgende: Afgaande op je cijfers is je balans niet compleet zodat het sowieso gissen wordt naar de stakingsbalans en de gevolgen van liquidatie. Kijk naar blad 1 in de bijlage. Ik mis actief 47.151 euro. Laten we even aannemen dat dat het banksaldo is van de BV. De overige bedragen heb je immers genoemd. Ik neem daarbij dan wel aan dat het compensabele verlies gelijk is aan de negatieve winstreserve. Nu ga je de BV liquideren dus eerst wordt alles omgezet naar waarde economisch verkeer. Zie blad 2 in de bijlage. Het pand is 79.000 minder waard dan de boekwaarde. Dat levert een extra verlies op en dus een hogere negatieve winstreserve. Het pand gaat naar privé. Daarmee wordt de hypotheek afgelost en de schuld aan jou. Zie blad 3. Het pand is na de aflossing van de hypotheek nog 13.000 meer waard dan de schuld die de BV aan jou heeft dus krijgt de BV een vordering op jou van 13.000. Overigens is nu ook overdrachtsbelasting en notariële kosten van levering verschuldigd door jou privé. Als we de BV gaan liquideren op basis van de balans van Blad 3 uit de bijlage. Dan moet jij vanuit privé eerst 13.000 in de BV storten. Daarmee is de balans geheel opgeschoond. Vervolgens kan de BV haar kapitaal uitkeren aan jou. Aandelenkapitaal 18.151 is geen probleem. Van het agio kan 42.000 (60.151 cash - 18.151 reeds uitgekeerd op aandelen) omgezet worden in bonusaandelen en dan uitgekeerd worden. Overigens hoeft die 13.000 dan niet fysiek gestort te worden maar kan dat in de afwikkeling ook verrekend worden. Per saldo krijg je privé 47.151 binnen. Netto. Dan resteert nog 83.000 aan agio dat niet verzilverd kan worden. Daarvoor zou je inderdaad een beroep kunnen doen op de tax credit 2 jaar later. MAAR Ik ga er hierbij vanuit de het geld dat jij in de BV gestoken hebt zakelijk was. Daar kan de fiscus anders over denken. Het verlies uit aanmerkelijk belang ontstaat nu door de waardedaling van het pand. Maar mogelijk zal de fiscus het verstrekken van jouw 62.000 aan de BV aanmerken als onzakelijk. In die zin dat het de vraag is of een willekeurige derde onder diezelfde voorwaarden en in deze omstandigheden ook een lening zou hebben verstrekt aan de BV van 62.000. Stel dat de fiscus de lening als onzakelijk aanmerkt en stelt dat de waarde economisch verkeer van die lening nul is. Dan ziet de balans er bij verkoop van het pand uit als in Blad 4 van de bijlage en is jouw 'verlies' in box 2 nog maar 21.000. Overigens ga ik er in dit verband tevens vanuit dat de verkrijgingsprijs van de aandelen 18.151 + 125.000 agio was. Ik weet niet of dat klopt en of dat ooit door de fiscus bevestigd is. Agio ontstaat doorgaans bij de inbreng van een bestaande onderneming in een BV. Dat kan dus ook nog van invloed zijn op het verlies uit aanmerkelijk belang en je toekomstige tax credit. Mogelijk stelt de fiscus dat de verkrijgingsprijs van de aandelen veel lager ligt en jouw verlies in box 2 en dus aansluitend je tax credit ook veel lager ligt. Let wel: ik zeg niet dat dit zal gebeuren maar als je kunt een inspecteur treffen die dit zo behandelt. Je gelijk halen kost dan veel geld. Tot slot over het verzilveren van de tax credit: stel dat je twee jaar later inderdaad die 83.000 wel kunt omzetten in de tax credit. Dan krijg je een korting van 25% van 83.000 = 20.750 op de netto belasting die je verschuldigd bent in box 1! Als je in dat jaar een inkomen hebt waarover in box 1 bijv. maar 5.000 belasting geheven wordt dan is het afwachten of je die tax credit in de jaren daarna alsnog kunt verzilveren. Het is dus niet gezegd dat je ook echt in 2016 al dit voordeel ten volle kunt benutten. En helemaal tot slot: als het verschil op je huidige balans ad 47.151 niet het banksaldo is maar bijv. andere activa met weer een andere waarde economisch verkeer of het is een vordering op iemand die niet volwaardig is of het is geen activum maar juist een hogere negatieve winstreserve die niet meer fiscaal compensabel is (ben je er nog?) dan ziet het plaatje er geheel anders uit. Ik hoop dat je hiermee in elk geval verder kunt. Succes Joost Balans_corrie.xlsx

-

Dag Jelle Daar zit wel een potentieel probleem. De managementfee is doorgaans BTW-belast. Omdat die betaald wordt door een BTW-vrijgestelde dochter BV kan de dochter BV die BTW niet terugvragen als voorbelasting. De Holding BV moet die BTW echter wel afdragen. Oftewel: de managementfee is 21% duurder dan deze zou zijn geweest als de dochter BV wel (volledig) BTW-plichtig was. Optie 1 Je kunt daar omheen door bijvoorbeeld een VOF of maatschap te plaatsen tussen de dochter BV en de holdings. Dat luistert echter fiscaal zeer nauwkeurig en is beslist maatwerk. De dochter BV betaalt haar winst aan de VOF die dit op haar beurt doorstoot naar de Holdings. De holdings zijn in dat geval namelijk de vennoten in de VOF. Enfin, zoals gezegd, maatwerk. Inclusief een goede uitleg. Optie 2 Alternatief is dat je van de fiscus een ruling vraagt waarin de fiscus bevestigt dat door de aard van de werkzaamheden in de dochter BV de BTW-vrijstelling door de gehele structuur heen geldt zodat de managementfee ook BTW vrij wordt. Dat is in mijn ervaring echter met wisselend succes. Bovendien verliest je Holding BV dan ook het recht op aftrek van voorbelasting op haar overige uitgaven. Overigens, een Fiscale Eenheid voor alles BV voor de BTW aanvragen gaat niet omdat er geen meerderheidsbelang is tussen de holding en de dochter. Optie 3 Tot slot kunnen jullie ervoor kiezen om in loondienst te gaan bij de dochter BV. Dan is er ook geen managementfee en dus ook geen BTW-issue. De Holding BV's worden dan gevuld met dividend vanuit de dochter BV. Keerzijde is dat jullie het over zaken als salaris en secundaire arbeidsvoorwaarden dan wel altijd eens zullen moeten zijn. Bovendien wordt pensioen in eigen beheer (mocht je dat in deze tijd überhaupt nog willen opbouwen, =andere discussie) zeer complex. Kortom, meerdere wegen naar Rome. De juiste is een kwestie van goede advisering. Succes Joost

-

In aanvulling op Ronaldinho: we kennen in die situaties de doorbetaaldloonregeling. Je verloont jezelf vanuit je holding en je holding wordt daartoe gevoed door de verschillende managementfees van de dochters. Je hoeft dan dus niet 4 dienstbetrekkingen en 4 salarissen aan te gaan maar je kunt dat bundelen tot 1 salaris via de holding. Uiteraard volstaat dan vaak niet 1 x 45.000 maar zul je het salaris moeten zoeken in een marktconform loon Succes Joost