Joost Rietveld

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Joost Rietveld

-

Heb je even? Ondernemer = O, Partner = P. O: "wil je vanavond (25 januari) de facturen tot en met januari versturen?" P: "Nee Harry, dat kan ook ergens in de komende week wel". O: "Maar dan wel ergens voor 15 februari, dat moet volgens de BTW wet! P: "okay tussen vandaag (25 januari) en dan (15 februari) doe ik ze wel op de post. Nu heb ik hoofdpijn". O: "Ik heb vandaag een spoedklus en ik kan niet voor de kids zorgen" P: "dan ben ik vandaag dus niet op de praktijk (lamzak)". O: "pak jij de pillen voor patiënt Z even?" P: "doe het lekker zelf, je deelt sowieso al meer dan alleen pillen met hem/haar" Zo kan ik eindeloos doorgaan. Door de intieme sfeer tussen echtelieden zal er nauwelijks sprake zijn van een gezagsverhouding. groet Joost

-

-

-

-

Wellicht moet je je boekhouder dan eens gaan benaderen zoals jij ook risico wilt uitsluiten. Vraag de beste man om een offerte en vraag dat hij daarin zijn werkzaamheden specificeert. Je kunt zonder offerte namelijk oneindig geklooi krijgen als het echt misgaat. Dan ligt nergens vast wat hij beloofd heeft te doen voor jouw 83 euro per maand! Of erger nog, wat hij als 'meerwerk' in rekening kan brengen! Ik relateer het even aan je proefrit topic waarin je wel voor je eigen aansprakelijkheid waakt. Maar een offerte van je boekhouder bewaakt ook jouw hagje (Oudhollands woord omdat je daar zo dol op bent ;D)! groet en 'hik' (het is wijn) Joost

-

LOL: rekenen op zondagavond gaat me slecht af :-[ Maar je schreef wel Jij geeft je boekhouder 30 blaadjes per maand en je betaalt hem 80 euro. Dus wat noem je hem dan :P Maar ik begrijp je visie beste Altan. Het lijkt veel, maar als je de extra werkzaamheden erbij optelt, is het een keurig bedrag. Bij mij kom je daar niet mee weg ;D

-

-

wat is dit nou voor onzin >:( Hoe kunnen jullie weten hoe lang die boekhouder bezig is met verwerken? En hoe komen jullie erbij dat het daarmee klaar is. Ten eerste komt Altan dus blijkbaar met 30 facturen in en uit per maand langs. Dat zijn er dus 120 90 per kwartaal. Beetje boekhouder boekt dat in 2,5 tot 3 uur in. MAAR, dan ben je er nog niet! BTW aangifte opstellen inclusief eventuele correcties. Na afloop van het jaar maakt je boekhouder de balans en winst- en verliesrekening, kijkt hij de debiteuren, crediteuren, banksaldi en BTW aangiftes, etc. na of deze aflopen met de werkelijkheid en doet hij je IB aangifte. Met 80 euro per maand voor jouw eenmanszaak kun je je boekhouder echt geen oplichter noemen. En stiekem hoop ik dat hij dit leest en je als klant vaarwel zegt, want dit verdient je boekhouder niet. Omarm de beste man nu eens in plaats van te klagen over zijn kosten. groet Joost

-

Voor een VOF is waakzaamheid wel op zijn plaats. Artikel 3.6 lid 2 sub a IB handelt over het urencriterium in (o.a.) een man/vrouw VOF. In veel rechtszaken heeft de fiscus haar gelijk gehaald bij bijvoorbeeld tandartspraktijken waarin de echtgenoot zijn vrouw (of vice versa) assisteerde met de telefoon, bestellingen, boekhouding en afspraken, maar zelf geen wezenlijke kennis had of werk verrichte als tandarts-assistent. De lijn is dun, want er is heel erg veel jurisprudentie over. @Financieel Breda, toch jammer dat je niet ingaat op mijn visie over het afwezig zijn van een dienstbetrekking :-\

-

Sorry, beschouw het aub niet als iets persoonlijks, maar ik ben wel van mening dat vraagstellers de juiste informatie moeten krijgen. Het is echt niets tegen jou als nieuwkomer. Het ligt namelijk iets complexer en gunstiger voor Spinola. Artikel 3.47 IB handelt over de desinvesteringsbijtelling (DIB). Ik citeer even de relevante wettekst: Het gaat dus om 5 jaar, maar dat is hier niet relevant. De desinvesteringsbijtelling wordt berekend over de waarde in het economisch verkeer op het moment dat het goed onttrokken wordt aan de onderneming. In dit geval waarschijnlijk naar de stort van de gemeente. Op dat moment is het waardeloos. In sommige gevallen (zoals auto's) zou je nog kunnen discussiëren over schrootwaarde, maar dat gaat naar mijn mening te ver. IMHO is er geen DIB van toepassing. groet Joost

-

Het is inderdaad een van de criteria. Er zijn er nog twee en pas als aan ALLE drie de criteria voldaan is, is er sprake van een dienstbetrekking. De andere twee zijn overigens: 1. de verplichting om de overeengekomen arbeid persoonlijk te verrichten 2. de verplichting van de opdrachtgever om de opdrachtnemer ervoor te betalen. 3. is dus: er moet sprake zijn van een gezagsverhouding. Dus, als aan een van de drie voorwaarden niet voldaan wordt, dan dus geen dienstbetrekking. Tussen echtgenoten wordt geen gezagsverhouding verondersteld op grond van hun persoonlijke situatie. Dus geen dienstbetrekking. Pas als de echtgenoot onder dezelfde voorwaarden werkt als het overig personeel kan sprake zijn van een dienstbetrekking. In de situatie dat een echtgenoot het enige personeelslid is, zal het voor de ondernemer haast onbewijsbaar zijn dat er sprake is van een gezagsverhouding. Partner in dienstbetrekking kan evenwel gunstig zijn (WW en WIA rechten!). Maar zoals gezegd, bijna niet te bewijzen als er geen ander personeel is. Alles speelt zich dan immers in de informele, huiselijke sfeer af. Groet Joost

-

-

Dag Eric, HL is een ondernemersforum en dus bedoeld voor ondernemersvragen. Jouw vraag valt niet binnen ons kader zodat het topic op slot gaat. Overigens, de schrijver van het artikel dat je aanhaalt, werkt nog steeds bij BDO. Mail hem gewoon en betaal zijn adviesuren. Zoals hij aangeeft, speelt het een grote rol of de economisch eigenaar ook 'bezitter' is geworden van de onroerende zaak. Dat is inderdaad sterk feitelijk van aard, zodat we je, zou HL een particulier adviesforum zijn, sowieso niet hadden kunnen adviseren. Enne, 2% van 550K = 11.000. Zo duur zal hij ook weer niet zijn ;) groet Joost HL admin

-

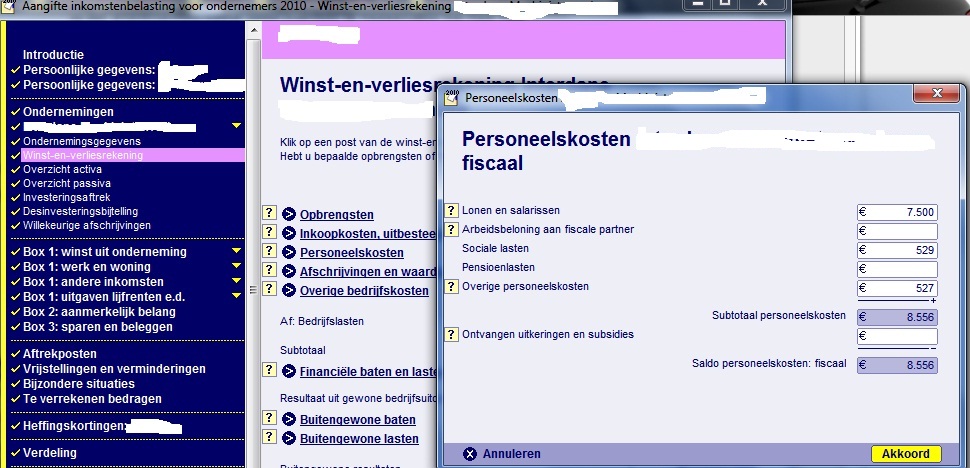

Dag Financieel Breda Spijt me zeer, maar dit is echt onzin. Ten eerste kan tussen partners geen dienstbetrekking bestaan omdat een gezagsverhouding ontbreekt. Ten tweede is er echt geen enkel forfait bij de partnerbeloning. Er is wel een grens en die bedraagt € 5.000. Als de partnervergoeding < 5.000 is, is deze onbelast bij de partner en niet aftrekbaar bij de ondernemer. Is de vergoeding > 5.000 dan is deze belast bij de partner en wel aftrekbaar bij de ondernemer. Bij een arbeidsbeloning partner speelt inderdaad de meewerkaftrek niet meer mee. Een VOF zou alleen zinvol zijn als de werkzaamheden van de partner niet enkel ondersteunend van aard zijn en de partner zelf ook minstens 1.225 uur draait per jaar in de VOF. Of als de ondernemer in een hoog tarief IB zit en de partner in een laag tarief. @FFC: kijk even naar het plaatje. Je vult de arbeidsbeloning partner in als volgt: Helemaal link: klik op de naam van je onderneming en dan op winst- en verliesrekening (paars in het plaatje) In het rechter scherm klik je op Personeelskosten In de pop-up vul je het bedrag in het tweede veld in. Groeten Joost

-

-

-

Dag minuteman, De regeling omschrijft deze situatie expliciet DGA in loondienst van zijn holding BV, welke op het prive adres van de DGA gevestigd is, kent geen woon werkverkeer. Voorwaarde is dat in je arbeidsovereenkomst ook het priveadres staat als adres van de werkgever. Punt. Als je accountant het niet gelooft, laat hem dan even contact opnemen met mij, dan mail ik hem de regeling wel. Groet Joost

-

De huisregels staan geen huiswerk toe, maar uit niets blijkt dat Spinola hier huiswerkvragen stelt. @spinola: ja, dat mag. Als een bedrijfsmiddel defect gaat en herstel is onmogelijk of kost meer dan het activum waard is, dan kun je de waarde op de balans ten laste van de winst laten komen. Groet Joost HL admin

-

-

Beste Christiaan, Op HL sluiten we al een aantal jaren topics over stamrecht bv's omdat het belang met ondernemen, de focus van het forum, er niet is. Gezien de omvang van je vragen, zou ik toch echt wat advies inkopen. Ik kan je meegeven dat inderdaad rente en dividend de "omzet"vormen van je bv. Financieel resultaat is de betere term. Beleggingen waardeer je tegen oorspronkelijke aanschafprijs of de lagere marktwaarde per einde jaar. Winst op beleggingen neem je alleen als je de onderliggende belegging verkocht hebt. Staat de belegging per einde jaar nog in je portefeuille, dan hoef je geen koerswinst te nemen. Dividendbelasting is een voorheffing op de vennootschapsbelasting. Voor dividendbelasting uit het buitenland zou ik sowieso advies inkopen. Hangt o.a. Af van het vedrag dat NL heeft met de betreffende landen. Succes en dus een slotje Joost HL admin

-

Hallo van Zanten, Als de holding een dag 18k op de bankrekening heeft staan, zijn de aandelen volgestort. Daarna kun je datzelfde geld gebruiken om de aandelen van een dochter vol te storten. Tot zoverre geen probleem. Het probleem ontstaat met dochter bv twee. Daar is ook 9k voor nodig en die heeft de holding niet meer. De holding moet dan die 9k lenen van dochter bv 1. Daarmee kan de holding de 50% van dochter 2 storten. Dus alleen dochter 1 heeft een vordering en wel op holding. Als je alles correct regelt, zijn alle aandelen gewoon volgestort. Voor de zekerheid zou ik dochter 2 pas volstorten als dochter 1 perfect is. Dan is er namelijk sprake van een zuivere lening die verstrekt is door een perfecte bv en niet een bv in oprichting. Als je niet gehuwd bent in gemeenschap vallen de bv's sowieso buiten je partner. Groet Joost

-

resumé: buitenlandse kunstenaar stelt bij jou tentoon. Bij verkoop breng jij 40% commissie in rekening. Jij verricht een dienst, namelijk de bemiddeling. De dienst wordt verricht daar waar de afnemer (ondernemer) van de dienst gevestigd is. Bij mijn weten geldt voor een galerie of kunst geen uitzondering op de hoofdregel. Binnen de EU moet je dan de BTW verleggen naar de kunstenaar als hij/zij ondernemer is. Dat doe je door op je factuur geen BTW te rekenen en te melden BTW verlegd (of in Engels reverse charge VAT). Buiten de EU is de dienst belast in het land waar de kunstenaar (ondernemer) gevestigd is. Dan zul je jezelf moeten melden als BTW plichtige in dat land. Mochten de kunstenaars in het buitenland geen ondernemer zijn, dan is jouw dienst juist weer belast in NL. Dan moet je dus wel 19% BTW rekenen over jouw commissie. Of ik het helemaal bij het juiste eind heb, laat ik liever over aan de experts. Neem sowieso contact op met http://www.beeldrijk.org/ Zij hebben van kunst en fiscaliteit hun kunst gemaakt. Als iemand het je zeggen kan, zijn zij het. groet Joost

-

-

-

Hoi Ovis Ik zou dat in dit geval juist wel per 1 juli beoordelen. Vanaf 1 juli is de bijtelling immers niet meer afhankelijk van de IB bijtelling en dus ook niet meer van de werkelijke autokosten, mochten deze lager zijn dan de bijtelling. Dat betekent dat je IMHO het recht hebt om de werkelijke autokosten voor het eerste half jaar af te zetten tegen de bijtelling over dat half jaar. Zijn de werkelijke kosten tm juni 2011 lager dan de bijtelling tm juni 2011, dan mag je voor de BTW privé correctie mijns inziens uitgaan van 12% van de werkelijke kosten tot en met juni 2011 (bij een BTW zakelijke auto). groet Joost