Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Ja en nee Frans alleen voor de omzetbelasting is de factuurdatum leidend voor het jaar van verwerken. Om die reden boek je de facturen in de boekhouding van 2016. maar omzet december die niet in hetzelfde jaar is gefactureerd haal je voor de inkomstenbelasting naar het jaar 2015. En dat bereik je door memoriaal boekingen in december 2015 en januari 2016 december - opvoeren nog te factureren omzet (bedrag excl btw) Nog te factureren omzet 100 aan omzet 100 in januari - tegenboeken memoriaalboeking na facturatie Omzet 100 aan nog te factureren omzet 100 De verkoop factuur in 2016 is dan een gewone boeking Debiteuren 121 aan te bet btw 21 aan omzet 100 hiermee is je omzet in jan 2016 per saldo 0 en staat de btw in 2016 als schuld

-

als je de auto verkocht hebt rondom de stakingsdatum dan moet hij al van de balans afgevoerd zijn en is de boekwinst op verkoop activa in je winst en verliesrekening 2999 euro. daarmee reken je dan ook af over de verkoopwinst. als je de auto pas (ruim) na staking hebt verkocht heb je met die verkoop inderdaad de reeële restwaarde te pakken en zou die opvoeren als boekwaarde, want de auto had, ook bij willekeurige afschrijving nooit voor 1 euro in de boeken mogen staan want een activum moet altijd een realistische restwaarde hebben voor auto's is de richtlijn daarvoor zo'n 10 procent.

-

ja hoor deze methode mag en ja dat heeft als nadeel dat je geen inzicht hebt in diefstal en bederf.. maar dat zou je voor jezelf kunnen opvangen door gedurende het jaar een lijst bij te houden. zodra je ziet dat er iets gestolen is zet je het op die lijst of er zijn producten over de datum ook. zo heb je voor jezelf ook inzicht of bepaalde producten anders ingekocht moeten worden (omdat je vaak weggooit bijv) of welke producten ergens anders moeten staan om dat ze te makkelijk in een tas verdwijnen.. maar dat zou puur voor eigen inzicht zijn en niet verplicht

-

Kijkend naar die bijlage kun je voor deze kosten een uitzondering gebruiken.. (en geldt de hoofdregel die rive linkt niet) namelijk die voor vereenvoudigde factuurregels voor facturen onder de 100 euro die kan toegepast voor zowel de ideal betalingen en de incasso naar mijn inzicht maar voor de incasso's is ook nog een aparte uitzonderingsregeling. namelijk voor automatische afschrijvingen zo te zien volstaat het dus wel als jij als eenmanszaak werkt

-

het een heeft niets met het ander te maken.. je verbindt 2 dingen met elkaar die niets met elkaar te maken hebben. hij is medee igenaar van de VOF als hij vertrekt heeft hij recht op zijn aandeel, de waardebepaling daarvan is altijd lastig en moeilijk genoeg zonder emotionele meningen "dat dat niet zomaar kan, dat weglopen" dat staat helemaal los van de afrekening. Maar hij komt niet helemaal schadevrij weg inderdaad.. want hij heeft op zijn minst onfatsoenlijk gehandeld maar ook en bepaling uit het contract overtreden. Die overtreding kan leiden tot een schuldverplichting aan jullie. meest simpel was geweest als in het contract had gestaan, bij uittreding moet een opzegtermijn van 3 maanden in acht worden genomen en bij overtreding van deze afspraak moet je 5000 euro betalen (een boeteclausule dus) als er geen boeteclausule is dan zullen jullie moeten aantonen welke schade ern is ontstaan door zijn ongeoorloofd handelen en die schade kun je dan claimen ofwel door er onderling uit te komen ofwel door een kort geding. Die schade moet wel financieel uit te drukken zijn.. dat je 5 boze klanten te woord hebt moeten staan, maar die zijn daarna wel klant gebleven daar is geen bedrag aan te hangen. maar als je hals over kop vervanging hebt moeten inhuren doordat hij niet meer naar zijn klanten ging of geen werk meer deed dan kun je die schade meestal op hem verhalen omdat die een direct gevolg zijn van zijn handelen. het bepalen van het echte schade bedrag kan ook weer een heel lastige zaak zijn. kortom nee er is geen stok met of zonder spijkers erin waar je hem mee kan meppen tot ie zijn werk afmaakt. en nee je kunt hem ook niet zijn uitkoop ontzeggen, dat hangt van de waardering van de onderneming af. us je zult er zowel op de waardering als op de ontstane er ofwel samen ofwel met behulp van de rechter (of mediation) uit moeten komen

-

of andere utrecht randdorpen als maarssen, groenekan, hollandse rading, bunnik, harmelen, utrecht leidsche rijn, utrecht lunetten, de meern, vleuten. ook allemaal plaatsen met een goede ontsluiting van een de snelweg A2, A12 of A27 wat misschien ook kan werken is wonen en hobby combineren op een andere locatie, bijv door een oude boerderij waar dan ook ruimte is om in de buitenruimte een stukje gras of asfalt of "airspace" beschikbaar te hebben (afhankelijk van het type hobby) dat werkt erg goed is mijn ervaring omdat de hobbiesten dan ook een proefritje kunnen doen of uitleg kunnen krijgen over bediening, techniek en niet onbelangrijk "showing off" voor andere hobbyisten.

-

excl btw want de btw draag je af in het kwartaal dat je het geld hebt ontvangen. de journaalpost is inderdaad Omzet (verkoop abonnementsgelden) aan Vooruitontvangen omzet abonnementen (of iets dergelijks) maar het is wel iets complexer dan even een stelpost maken, je zult goed duidelijk moeten hebben wat wanneer is ontvangen, maar dat is wel te ondervangen in de journaalposten van je verkoopfacturatie. Ja er is geen andere mogelijkheid, maar dat blijkt uit de rekening die je gebruikt in de journaalpost voor de reservering van de vooruit ontvangen omzet dat is een denkfout elk jaar reserveer je het werkelijk aantal abonnementen, maar de omzet die je in jaar een reserveert op de balans moet je in jaar 2 uiteraard weer naar de omzet boeken met de journaalpost Vooruitontvangen omzet abonnementen aan omzet abonnementen

-

dat klopt, maar in dit geval mag de hoge school erom vragen als ze ook een VAR vragen, dan is de opdrachtgever namelijk wettelijk verplicht om een kopie van het identiteitsbewijs bij de VAR te bewaren. als er geen VAR wordt gevraagd (en je bent ook geen werknemer) dan hoef je geen kopie af te geven. In die gevallen zal het het meeste fout gaan omdat HR administraties streng geïnstrueerd worden/zijn altijd een kopie paspoort te eisen maar niet getraind op de kennis van de wet wanneer het wel of niet mag.

-

soms wel soms niet verplicht https://autoriteitpersoonsgegevens.nl/nl/onderwerpen/identificatie/identiteitsbewijs ik kan niet direct doorlinken maar even scrollen en dan vind je de vraag moet ik als zzp-er een kopie van mijn identiteitsbewijs geven? lees ook even de andere tips erover zoals altijd het doel van de kopie erop schrijven bijv "ter identificatie en verificatie voor opdracht X bij opdrachtgever Y" ik dateer de kopie ook altijd zodat je weet wanneer het was. dat voorkomt dat de kopie voor andere doeleinden kan worden misbruikt

-

-

als je vanuit de startersregeling wilt starten wordt dat inderdaad geblokkeerd, een van de eisen is dat je geen werkzaamheden gaat verrichten voor je voormalig werkgever. en als je zonder startersregeling gaat "zzp-en" bij je oude werkgever dan loop je exact dezelfde risico's als eerder aangegeven mbt voortgezet dienstverband kortom gaat hem niet worden.

-

jij kunt niet namens derden factureren, als ze echt zelfstandigen zijn moeten ze jou een factuur sturen, en jij stuurt de opdrachtgever een factuur.. dat is geen optionele situatie. enige mogelijkheid is "selfbilling" maar dan moet jij nog steeds 2 documenten maken 1 factuur naar de opdrachtgever uit jou naam en 1 credit -/ inkoopfactuur (per zelfstandige) naar de zelfstandige. ps ik heb dezelfde moeite als Hans bij het volgen van je verhaal maar dit is wat ik er uit gedestileerd hebt (dat jij wilt factureren namens derden).

-

dat staat uitgelegd op de site van het uwv http://www.uwv.nl/particulieren/zwanger-adoptie-pleegzorg/zwanger-en-zelfstandige/zwanger-en-zelfstandige-zez/detail/zelfstandige-en-in-loondienst je kunt recht hebben op beide uitkeringen. Hoeveel je via welke uitkering krijgt hangt af van jou exacte omstandigheden.

-

-

dat rekensommetje lijkt me niet moeilijk sterker nog rekenkundig heb je daar allang het antwoord op bedacht vermoed ik zo. Rekenkundig is dat klip en klaar als 8 uur zzp of 8 loondienst jou netto hetzelfde oplevert is het dus voordeliger voor 8 uur zzp en 32 uur uitkering te gaan want dat is 8 uur meer geld uitkering en dus meer geld in totaal.. probleem gaat hem zitten in als jij als zzp-er bij je oude werkgever aan de slag gaat of UWV dat wel gaat accepteren en niet gaat zien als voortgezet dienstverband.. en daar kunnen wij op grond van deze informatie geen antwoord op geven. Als jij nu als websitebouwer werkt en je gaat straks e boekhouding doen zal het riscio gering zijn.. als je nu website bouwer bent en je gaat straks alleen de cms bouwen dan zou je wel eens lastig kunnen zijn.. Het meest veilige advies is blijf bij je werkgever in loondienst voor die 8 uur, kennelijk heeft hij je nog ergens voor nodig alleen niet meer zoveel uur.. en dan zul je nooit problemen hebben met het UWV voor die ondernemers uren krijg je dan wel een urenvrijlating ALs je kiest als zzp-er te gaan werken bij je oud werkgever dan moet je zorgen voor een goed dichtgetimmerd verhaal binnen de (complexe) regels van verkapt en/of voortgezet dienstverband.

-

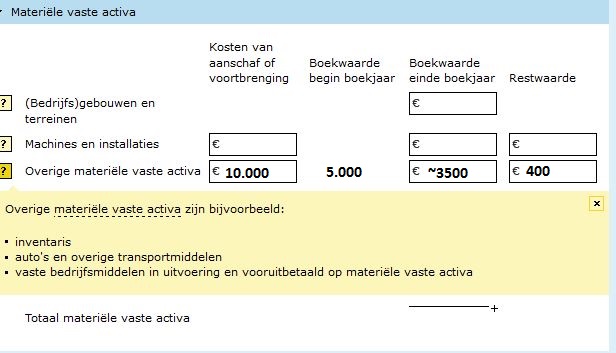

omdat je de auto in 2015 in bezit had en er over hebt afgeschreven moet in die kolom Kosten aanschaf of voortbrenging inderdaad de waarde 10.000 euro staan (gewoon optellen wat je als aanschaf hebt betaald voor al je activa in die categorie en in 2015 in je bezit was) daarnaast is de boekwaarde begin boekjaar 5000 euro( die van de eerste auto minus afschrijving) De boekwaarde einde jaar is de waarde van je nieuwe auto MAAR daar kan nooit 3200 euro zijn met 800 euro op afgeschreven omdat je die auto pas in de loop van het jaar hevt aangeschaft. 800 euro is 20% van 4000 euro en dat is de maximale afschrijving voor een heel jaar. en dat maximum wordt tijdsgelang bepaald dus als jij de auto op 1 juli hebt gekocht mag je maar maximaal 400 euro afschrijven in 2015 p die auto. bij afschrijving in de winst en verliesrekening vul je dus het bedrag van afschrijving van de eerste auto tot het moment van verkoop en de afschrijving op de 2e auto vanaf het moment van aanschaf/ ingebruikname. het boekverlies geef je aan onder buitengwone lasten. dat is dus niet 1000 euro maar verminded met de afschrijving tot het moment van verkoop je moet dus voor de oude auto een splitsing maken in de afschrijving en het daadwerkelijk boekverlies In de bijlage zie je hoe het er uit ziet volgens mij.. die 3500 euro bij boekwaarde einde boekjaar is even geschat omdat ik niet weet wanneer de auto is gekocht. (en ik snap ook niet waarom in mijn overzicht de boekwaarde begin boekjaar niet ingevuld kan worden want het programma is voor mij ook nieuw :) )

-

beste DBruins, Higherlevel is een ondernemersforum, dit is absoluut geen ondernemersvraag en daarom ga ik dit bericht sluiten. Ik zou overigens niet te hard op rekenen dat het geld jou kant op komt, goede kans dat er ergens een administratieve fout is gemaakt. geld word niet zomaar op eens van jou omdat toevallig jou bsn is ingevuld, je geeft zelf al aan dat dit absoluut niet kan. De bank redeneert vanuit zijn eigen processen dat als het op jou bsn staat het van jou moet zijn. Zij maken immers niet dit soort stomme fouten toch? het is een heel vervelende kwestie omdat jij nu in lastige positie komt met de belastingdienst. Eerste wat ik je adviseer is om uitstel aan te vragen van je belastingaangifte, je krijgt dan uitstel tot 1 september, dit geeft je extra tijd om dit uit te zoeken en te wachten op antwoord. Banken en belastingdienst zijn beide organisaties die niet uitblinken in snel reageren. Daanaast ben je niet verplicht de vooringevulde aangifte te volgen dus als je eenmaal aangifte moet doen kun je ook deze bankrekeningen eraf halen en apart toelichten in een brief dat er ergens een administratieve fout is gemaakt en het geld niet van jou is. dat voorkomt dat je moet betalen. verdere informatie zul je op een andere manier dan van ons forum moeten verkrijgen het ligt nu eenmaal buiten onze focus.

-

dat kan zomaar gaan om opgebouwde maar nog niet uitbetaalde rente van het laatste deel van het jaar zijn.. maar die belastingtechnisch wel moet worden vermeld. Zakelijk gezien is het gebruikelijk de opgebouwde rente in de jaarcijfers op te nemen en niet de uitbetaalde rente. verder bankier ik ook bij de "gewone" ABN AMRO en heb dergelijke problemen niet met het financieel jaaroverzicht.

-

Aaaargh! Ik beodelde 'dat is niet jouw probleem'. Ik hoop dat dat uit de toon en de context duidelijk was, kan het helaas zelf niet meer veranderen. Als moderator kan ik het nog wel, dus heb ik het even voor je aangepast zodat toekomstige lezers het niet uit de context hoeven te halen.

-

-

niet veel aan te vullen op de reactie van Lex, maar wel een vraag, heb je je al afgemeld bij de belastingdienst voor de omzetbelasting? ik meen mijn te herinneren (ik schrijf niet zo vaak uit) dat de kvk bij uitschrijving niet actief doorgeeft aan de belastingdienst dat je je uitschrijft. Als dat nog niet gebeurd is kan het zijn dat je dus alsnog een aangifteverzoek krijgt voor het 1e kwartaal 2016 dus dat je nog aangifte moet doen. pluspuntje is dan dat je deze btw ook kan terugvragen maar gaat mij vooral om het zeker weten dat je bent afgemeld.

-

Het zal de curator niet uitmaken wie de bv wil overnemen zolang hij er maar een redelijke prijs voor krijgt en inderdaad moet je wel de totale deal voorleggen incl. het in dienst nemen van de huidige ondernemer. Het alsnog aanmelden van een schuld is in principe geen probleem, zolang hij maar goed aantoonbaar is, je kunt je voorstellen dat als een schuld niet in de boedel zat en na een paar weken boven tafel komt op het moment dat diezelfde partij de activa wil overnemen dat er ietsje kritischer gekeken wordt.

-

-

Maar volgens mij gaat dit niet over incasso maar over het overnemen van het "regulier nabellen" van nog niet betaalde facturen. Zelf heb ik daar geen behoefte aan, het nabellen van openstaande posten doe ik gewoon zelf gezien mijn achtergrond als boekhouder heb ik daar ook geen moeite mee. uitsteden zou voor mij tegennatuurlijk voelen, maar er zijn heel wat ondernemers voor wie de drempel om te gaan "zeuren om geld" vrij hoog is..

-

koop een doos van dat spul en er staan specifieke instructies op.. deze vragen zijn te simpel voor woorden dat kan nooit meer dan een uurtje zoeken kosten om te vinden dus dat mag je zelf doen.. we verwachten van ondernemers wel dat ze bepaalde dingen zelf uitzoeken en niet uit gemakzucht alles op een forum vragen. ik zet hier een slotje op