Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Dat komt waarschijnlijk omdat deze vriendin in net andere vorm dezelfde vraag blijft stellen uit zorgen om haar vriendin en op zoek naar zekerheid.. Het kwartje wat niet lijkt te vallen is dat niemand hier precies kan uitleggen wie waarvoor achtervolgt kan worden of waarom er niks aan de hand hoeft te zijn. Dat komt omdat het afhangt van de exacte handelingen die gedaan worden.. Zomaar weglopen uit de VOF lost niks op. Wat hier moet gebeuren is door iemand met verstand van zaken een plan te laten maken hoe de situatie kan worden opgelost.. in mijn eerste antwoord heb ik een denkrichting gegeven, maar er zijn ook andere mogelijke oplossingen geopperd door anderen. Hier op HL zal geen zekerheid gegeven kunnen worden, Dit probleem is als een jarenlang zwerende wond.. dat ga je niet oplossen met een sodabadje en twee asprientjes.. er is hier een goed behandelplan nodig om de boel weer op de rails te krijgen.

-

Sommige wel, anderen niet.. Degene die wel openstaan voor onderhuur vragen wel altijd aan wie en wat.. en weten dus ook wat jij voor die werkplekken kan vragen en dat kan zo zijn weerslag hebben op de huurprijs danwel servicekosten.. Die periode van 5+5 jaar heeft een stevige wettelijke basis en is feitelijk de norm in verhuurland. Korter is zeker mogelijk maar dat kan voor maximaal 2 jaar en daarna is het meestal gedwongen door de wet 3+5 jaar om weer bij 5+5 uit te komen.. Dus tenzij je een businessmodel weet te maken van een reizend circus dat elke 2 jaar ergens anders neerstrijkt soort pop-up werkplekken.. ga je al snel richting ja een tweede businessmodel leidt en erom af en als dat dan ook nog gebaseerd is op verhuur aan vrienden en kennissen gaat je of veel geld kosten of veel vrienden.. ik zou niet te lang spelen met dit idee.. houd focus op waar je een bedrijfspand voor nodig hebt en ga niet onnodig groot pand huren voor ideetjes.. Het land staat inmiddels vol met flexplek kantoren waar je vaak gratis en soms voor een klein abonnementje een tafel en stoel kan gebruiken.. Zoek het bedrijfspand wat bij jou ondernemingsactiviteiten past en als daar toevallig of bewust wat m2 overblijft om niet bij de volgende groeistap van je onderneming meteen te moeten verhuizen, dan kun je als vriendendienst voor een vriendenprijs die "loze" m2 als flexplex verhuren.. dan staat het in de juiste verhoudingen tot elkaar. De vriend of kennis kan af en toe tegen een ander behangetje aan kijken ipv altijd thuis te werken en jij druk je kosten wat.

-

Op weg helpen is niet zo lastig. Wel of geen KOR is niet zo spannend, ik zou uitgaan van dat je wel BTW moet rekenen dan heb je de kolommetjes en kun je met een parameter bepalen of je btw moet rekenen over omzet en dan ook over kosten mag terugvragen of dat je begint met kosten incl btw boeken als kosten en omzet zonder btw te facturen. dan weet je zeker dat zodra je boven de 20.000 euro omzet komt in enig jaar dat je administratie daar op voorbereid is. Of studiekosten wel of niet aftrekbaar zijn heeft geen invloed op het model.. dat is een kwestie van kostencategorie hebben of niet. Of je kosten aftrekbaar zijn is lastig inschatten beide kan namelijk. De hoofdregel is dat een (meerjarige) opleiding tot een beroep niet als bedrijfskosten aftrekbaar is. Dus als je een opleiding tot natuurgeneeskundig therapeut volgt dan is dat waarschijnlijk geen bedrijfskosten. Maar je kunt het dan vaak (deels) wel weer in het privedeel van je aangifte opvoeren als aftrekbare kosten. terwijl als je een speciale cursus volgt om zelf bepaalde geneeskrachtige middelen te maken dit onder verdieping van vakkennis gaat en dan wel als bedrijfskosten kunnen worden aangemerkt. Als je graag zelf veel uitzoekt moet je het handboek ondernemen downloaden bij de belastingdienst, dan kom je een heel eind.. En schaf een almanak aan over inkomestenbelasting 2019 of 2020 (als die er al zijn) dan kun je op je gemak lezen of zelfs een poosje een abonnement nemen om online door de voorbeelden te grasduinen.. voordeel van een almanak is dat die uitlegt met de bril van de belastingplichtige en niet met de bril van de belastingheffer.. van de belastingtelefoon krijg je de meest brave uitleg.. die gaan je echt niet vertellen of een bepaalde studie misschien toch net binnen de bedrijfskosten gebracht kunnen als je het zorgvuldig formuleert en beredeneert. Ander alternatief is om gewoon met een eenvoudige (online) boekhoudpakket te beginnen. Dan hoef je je alleen in de regels te verdiepen en niet ook nog in de databasestructuur.. kun je altijd nog voor een pakket kiezen waar de de data weer uit kunt trekken zodat jij je data analyse kunstje kan doen om extra inzichten te verkrijgen. Ik ken de verleiding maar al te goed.. data analyseren is wat anders dan van nul een goed gestructureerde database opzetten waar ook met alle aspecten van fiscale en boekhoudkundige regels wordt rekening gehouden..

-

Als beloofd de link waar staat dat je ook btw moet aangeven doe nog niet gefactureerd is maar wel had moeten zijn. Het staat op de pagina over het factuurstelsel voor de BTW. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/btw_aangifte_doen_en_betalen/bereken_het_bedrag/hoe_berekent_u_het_btw_bedrag/factuurstelsel en uit die link de alinea Btw berekenen U berekent de btw op basis van de facturen die u hebt verstuurd in het tijdvak waarover u aangifte doet. De datum van de factuur bepaalt in welk tijdvak u de btw moet aangeven. Stuur uw factuur uiterlijk op de 15e dag na de maand waarin u de goederen of diensten hebt geleverd. Als u een factuur later hebt verstuurd, moet u de btw aangeven in het tijdvak waarin u de factuur uiterlijk had moeten versturen. Als er dus sprake is van nog niet gefactureerde omzet mét btw dan moet je dat gewoon opnemen in je aangifte alsof die omzet al gefactureerd is. vrij vertaald: In de wet wordt veel meer waarde gehecht aan het op tijd afdragen van de BTW dan aan het op tijd factureren.. Bij vrijgestelde omzet is het daarom veel minder van belang, het zou zelfs kunnen dat dit zelfs als "out of scope" wordt gezien, wat zoveel inhoud als dat bepaalde voorschriften uit de BTW wetgeving niet van toepassing is omdat de dienst is vrijgesteld. Maar mijn wetskennis is een beetje stoffig op dit punt.

-

Dat is het verschil tussen een Architect en een journalist. Een journalist die niet het systeem volgt krijgt geen werk meer of mag als beloning voor zijn eigen wijsheid* maanden op zijn geld wachten.. Als architect heb je veel meer vrijheid om de prijs voor je werk te bepalen evenals de voorwaarden waarop je betaald wil worden. @monique, als jij geen btw verschuldigd bent komt de belastingdienst niks te kort en volgt niet snel een boete. En ook de belastingdienst kent zijn pappenheimers. de kans is groter dat ze jou opdrachtgevers gaan aanpakken omdat ze niet aan wettelijke vereisten voldoen dan dat ze zzp-ers gaan lastigvallen. Bij een controle zal er bijna 100% zeker wel op gewezen worden dat self-billing (de opdrachtgever maakt de factuur) is toegestaan maar jij blijft als ondernemer formeel verantwoordelijk voor correcte facturatie. Overigens als je wel btw zou moeten rekenen en de factuur is te laat, dan mag je ook je btw aangifte opvoeren mét de nog niet gefactureerde diensten.. Ik zal straks even de link opzoeken waarin dat beschreven staat.. ___________ *spelling is naar eigen smaak met of zonder spatie

-

Hallo Noa, In de basis is belasting betalen best simpel, ook met een onderneming. Als ondernemer betaal je alleen belasting over je winst. En die bereken je door omzet minus kosten. Als de kosten hoger zijn dan de omzet is er geen winst en betaal je geen belasting. Het verlies mag je dan meestal in een volgend jaar alsnog met winst verrekenen. Als starter mag je soms het verlies verrekenen met loondienst inkomsten maar niet altijd. Daarvoor kun je in het handboek ondernemen lezen. Inschrijven bij de KvK kost in principe dus alleen de 50 euro inschrijfkosten die kvk rekent. Wat je verder aan kosten maakt bepaal je zelf en soms heb je wat noodzakelijk beroepskosten. De kleine ondernemersregeling heeft niet met inkomstenbelasting over je winst te maken. Dat is een regeling uit de BTW / Omzetbelasting. Ook dat moet je zelf bepalen of dat voor jou gunstig is omdat je als psycholoog afhankelijk van het type werk btw moet rekenen. Werken in loondienst naast een startende onderneming geeft eerder meer financiele zekerheid dan dat je jezelf in de vingers snijd. Maar ons belastingstelsel is wel zo ingericht dat hoe meer je gaat verdienen hoe meer kortingen voor laag inkomen uitgewerkt raken en hoe meer belasting je gaat betalen per elke extra verdiende euro. Sommige mensen noemen dat "in de vingers snijden" omdat de extra belasting over het meerverdiende hoog is. Maar het levert altijd meer op dan er niet naast werken..

-

Zolang je als webshop alles inkoopt en niks zelf maakt of samenstelt aan producten heb je niets met GS1 te maken. Je kunt dan gewoon aan de groothandel / verkoper vragen wat de EAN codes zijn voor de ingekochte producten. En als je als verkoper op bol.com aanmeldt kun je voor heel veel producten (die ook al door BOL of andere verkopers) gewoon daar de EAN code opzoeken.. het is wel nuttig om bij GS1 even de algemene informatie te lezen over wat ze doen en hoe een EAN code tot standkomt.. dan snap je ook beter waarom ze wel handig zijn en het waarschijnlijk nuttig is ipv de wet op de toegepaste luiheid hierop toe te passen en dat veld niet te vullen voor je shop.. Achteraf handmatig EAN codes toevoegen aan je zelfgeknutselde assortiment is een stuk lastiger dan vooraf uitzoeken hoe het of automatisch kan of per product 1 a 2 minuten extra te besteden om die code toch op te zoeken en toe te voegen..

-

Ja dat begrijp je goed. Die 5000 euro ondergrens is ingesteld omdat er naar de letter van de wet geen ruimte was om geen gebruikelijk loon te hebben. die 5000 euro is bedoeld om die groep BV's te bedienen waarin wel geringe arbeid nodig is maar het geen vol operationeel bedrijf betreft. Je kunt dan denken aan mensen die de werkmaatschappij hebben verkocht en alleen nog de holding hebben met daarin de verkoopopbrengst. Er moet voor zo'n BV jaarlijks wel administratie gedaan worden, gesprekken met de bank of vermogensbeheerder plaatsvinden en administratie gedaan worden. feitelijk heeft de belastingdienst met de invoering van de ondergrens van 5000 euro arbeid ruimte gemaakt dat je tot ca 2 dagen per maand kan werken voor je BV zonder dat je jezelf een salaris moet geven.

-

Hi senscommon, Welcome. I think you can look into this (new) European small-claims procedure https://www.eccnederland.nl/en/help/court/small-claims-procedure I'm not 100% sure it is also for business to business claims.. but it is the best place I can give you to start. The page also has information about the normal Dutch proceding or where to find information. If you cannot use this procedure then it will depend on what you agreed on in the contract.

-

Volgens mij is dat de kern van waar je op moet letten. En ja je hebt gelijk als jij geen leningen aangaat of (langlopende) overeenkomsten waar je moeilijk van af komt dan loop je niet zoveel risico. Enig risico wat ik niet kan inschatten is wat je loopt met verkoop.. Dus dat kan tot schulden leiden als je die risico's verkeerd inschat en aansprakelijk wordt gesteld en je bent niet verzekerd voor dat risico of er niet voor hebt gereserveerd. Ook in een eenmanszaak of VOF kun je heel veel risico's gewoon zelf minimaliseren door je gezond verstand te gebruiken en grote beslissingen (ook grote opdrachten) altijd goed doordacht te doen.

-

Legitimatie betekent het laten zien van een ID waardoor je zekerheid over de naam van de persoon waarmee je zaken doet. Een politieagent in burger legitimeert zich ook maar dan krijg je ook geen kopie van zijn politie ID mee.. En bij bepaalde goederen moet je het nummer van het ID vastleggen. Er staat nergens dat je kopieën moet opslaan en bewaren, je moet de identiteit vaststellen. Anders doe je alleen maar zaken met Jan Jansen Bij een kringloop winkel kun je net als bij elke andere winkel een kassabon en evt (aparte) BTW bon op jou (bedrijfsnaam) krijgen. Hoe je op ebay de identiteit vaststelt kan ik niet met zekerheid zeggen, ik ken die platformen niet (goed genoeg) om daar iets over te zeggen. Je druk maken over of iemand toevallig een psychiatrisch patient is waar je niet van mag kopen lijkt me wat overtrokken om je daar op voorhand zorgen over te maken. Wat je niet weet kan je geen rekening mee houden.. zolang je niet op het terrein van zo'n half open inrichting inkopen gaat doen lijkt het risico mij gering. Deze regels bestaan ongetwijfeld als extra bescherming van die specifieke groep. Enige wat het betekent is dat je dan misschien een keer een goed moet teruggeven en je geld terugkrijgt, niet dat je meteen opgepakt wordt of zelfs een boete krijgt.. Ik denk dat je zelf ook wel kan inschatten wat de uitspraak van 1 agent die je toevallig kent waard is als je bij een rechter probeert uit te leggen waarom je geen registraties doet in het DOR..

-

-

Dat lijkt mij het handigst ja, want anders moet je bij elke bestelling (en je verzendhubs ook) bepalen welke etiketten erop moeten. Door tijdens het inpakken de repen ook te etiketteren weet je zeker dat je de goede etiketten plakt op de juiste smaak. Plus je hebt dan op die algemene verkapping met het etiket de kans om toch je productnaam en evt logo toe te voegen. Dus ik zie idd meerdere voordelen van individueel etiketteren. Het is nauwelijks extra werk als je de repen verpakt terwijl het bij het samenstellen van de bestelling wel redelijk wat extra werk is en de kans op het verkeerde etiket te plakken op de doos. Als laatste als het etiket op de reep zit met de naam van de smaak dan hoeft de klant niet zelf uit te vinden welke kleur wikkel nu bij welke smaak hoort.

-

En wat is het probleem daarvan? wat als je straks klanten die 6 repen van 3 verschillende smaken in 1 één doosje willen? dan is het toch handiger om voor de repen gewoon een verpakking maken waar de ingrediënten op staan. Als je alleen ingredienten op de doosjes zet dan moet je drie doosjes van 2 repen maken voor 1 bestelling en daar weer een doosje omheen dus zit je met 4 doosjes en 3 etiketten ipv 1 doosje en 6 etiketten.

-

Joost geeft al het belangrijkste criterium om sommige zaken in een aparte bv te stoppen. Risico en kapitaal scheiden. Een pand in een tussenholding is dus prima, zeker als beide (of alle werkmijen) in hetzelfde pand zitten en elk hun deel huren. Een aparte vastgoed werkmij kan handig zijn als je ofwel een groter pand bezit waar meerdere (externe) huurders hebt of als je meedere panden bezit die wel voornamelijk door eigen werkmijen worden gebruikt, maar dan ontstaat er meer een verhuuronderneming en vraagt het beheer van de panden ook meer tijd (en geld) dan kan het nuttig zjin daarvoor een aparte werkmaatschappij voor te hebben, die de activiteiten uitvoert. Maar als je 1 pand hebt en daar zitten 2 werkmaatschappijen en jullie regelen alles zelf dan heeft een aparte vastgoed bv los van de holding weinig toegevoegde waarde.

-

Wacht even.. Dit is een blushelicopter oproepen omdat je barbecue teveel rookt.. Dit is toch echt het probleem van de leverancier.. WAAROM zou jij ook maar enig fiscaal risico lopen omdat ze geen nieuwe leveranciers mogen opvoeren?! Dan veranderen toch de bedrijfsnaam van het bestaande account en evt het banknummer en dan stuur jij gewoon facturen uit de BV.. Dit is de absoluut bizar slechte oplossing voor een vage interne regel bij je klant.

-

Dat is nogal een verschil met Albert Heijn heeft interesse.. Zeer waarschijnlijk gaat het hier om een Franchise ondernemer, ofwel een zelfstandig ondernemer die onder de naam Albert Heijn werkt en dus idd een paar procent van zijn assortiment zelf mag bepalen. Waar je op moet letten? ik zou zeggen niet zoveel, maak afspraken over de (inkoop)prijs, bied desnoods aan dat je je huidige voorraad die toch alleen maar stof staat te happen in je magazijn in de winkel zet en afrekent over elke verkochte fles.. 2 ondernemers moeten daar onderling in een uurtje wel uit zijn. Spreek een proefperiode af van een maand of twee maanden.. kijk maar.. Als je dat doet heb je vanaf morgen weer een beetje omzet.. Kun je daarna echt om de tafel met hem over afspraken voor inkoop, misschien af en toe proeverijen organiseren, kijken of hij je kan introduceren bij ofwel de andere franchise ondernemers van Albert Heijn en op termijn ook bij "het grote" moederbedrijf. Maar wees ook reeël als je verkoper op BOL was, wordt je niet zomaar leverancier bij Albert Heijn.. maar ervan dromen en heel hard aan werken mag natuurlijk wel.. Maar eerst zorgen dat er überhaupt weer omzet is

-

Als bezorgde vriendin snap ik je sentiment, maar dit is geen probleem dat door een vriendin of haar sociaal netwerk kan worden opgelost. De enige manier is naar een fiscalist of financieel planner toe stappen en zowel de bedrijfsoverdracht te regelen, als ook de inkomenszekerheid van de ouders te garanderen. Zaak en privé MOETEN gescheiden gaan worden.. ook al omdat de ouders nu nog steeds hoofdelijk aansprakelijk blijven voor alle VOF activiteiten Dat is ook het beste advies dat je haar kan geven.. Er zijn hier vrijwel zeker oplossingen die vele malen beter zijn dan wat nu gebeurd en elk kind wil zijn ouders niet te kort doen. Maar je moet ook oppassen dat je niet "financieel gegijzeld" wordt. De ouders zullen deels ook zelf de consequenties moeten dragen van minder gelukkige keuzes in het verleden. Er moet een enorme visiueze cirkel doorbroken worden en dat lukt alleen als er een derde met verstand van (geld)zaken bekijkt wat de beste uitweg is.

-

-

Als de huidige winstverdeling blijft bestaan dan wordt inderdaad de dochter benadeeld. Zij betaald IB over winst die ze nooit zelf kan gebruiken. Ik heb onvoldoende inzicht in de situatie maar mogelijk zou er een andere fiscale claim kunnen ontstaan omdat de dochter kennelijk haar inkomen gebruikt om de huur van de ouders te betalen. Wat vooral erg onhandig is dat de dochter volgens de standaard tabellen belasting betaald terwijl de ouders als AOW gerechtigde een gunstiger tarief vallen. Het zou dus zomaar kunnen dat als de winstverdeling wordt aangepast naar het feitelijk gebruik van de winst dat de kapitaalschuld nooit was ontstaan en de belastingdruk ook nog gunstiger uitpakt omdat de ouders minder belasting betalen. Ik zou bekijken of er voor jaren waarvoor nog geen definitieve aanslag is opgelegd of waarvoor de bezwaartermijn nog loopt het mogelijk is de winst opnieuw te verdelen en zo ook ieder het juiste bedrag aan belasting te laten betalen

-

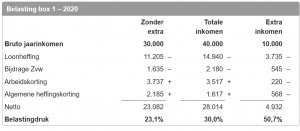

Ik had die link al een tijdje niet meer gebruikt, op zich is ie prima, ik zag alleen dat de tool vrij aggressief rekent voor de het tarief over de extra inkomsten. zo wordt ook de afname van de arbeidskorting en algemene heffingkorting voor hogere inkomens meegenomen, daardoor schiet de belastingdruk tot boven de 50% over het extra inkomen terwijl de belastingdruk over het totale inkomen nog op 30% zit.. Ik zou zelf voor bepalen van beschikbaar kapitaal voor investering uitgaan van de belastingdruk over totaal inkomen.. ipv belastingdruk over extra inkomen..

-

-

-

Google eens op "checklist software" dan krijg je de goedkope workflow oplossingen.. zoeken op Workflow management levert inderdaad veel te complexe oplossingen. Je mag evt ook je huidige excelsheet via PM of mail (zie profiel) mailen.. misschien kan ik als excel nerd nog wat aanpassingen voor je doen zodat hij nog wat langer prettig werkbaar blijft.. (of de software alsnog overbodig maakt )

-

Ja natuurlijk moet je de opbrengsten van snappcar opgeven, je trekt toch ook alle kosten af.. als je de lusten wilt heb je ook de lasten... Auto's aanschaffen voor belastingvoordeel is een slecht idee... Verder betekent geen prive gebruik ook echt geen privegebruik.. dus ook niet een keer een (koel)kast ophalen voor een vriend (of jezelf). en ook niet de bestelbus mee naar huis nemen omdat ie daar makkelijker te parkeren is of omdat ie dan ook veiliger staat.. Verhuur van een bedrijfsauto leidt ook weer tot perikelen met de verzekering... snap-car is een particulier platform dus je moet goed kijken of hun verzekering ook schade aan bedrijfsvoertuigen dekt.. Daarnaast of je eigen verzekeraar geen bezwaar heeft.. want het laatste wat je wilt is dat een huurder schade maakt en je daarna zelf voor de kosten opdraait omdat beide verzekeraars naar elkaar wijzen of die schade uitsluiten op basis van de voorwaarden.. En de rest is een kwestie van rekenen, hoe vaak heb je 5 bezorgadressen in Noord Holland die ritjes rendabel maken.. en hoe vaak heb je hooguit 1 a 2 bezorgadressen en schakel je toch maar een bezorgservice in.. Want voor je het weet heb je wel een pak vaste kosten per maand en maar weinig rendabele bezorgdagen en zit je nog steeds met vrijwel dezelfde kosten voor externe bezorgers.. Ik zou pas over een auto voor bezorgen nadenken als je hem zelf grootste deel van de tijd nuttig in kan zetten. Anders kun je zelf misschien beter bij Snap-car of KAV een bezorgbus huren voor de dagen dat je wel voldoende adressen hebt om rendabel te bezorgen.. Kijk vooral niet alleen naar de kosten per dag of per bezorging maar naar de totale kosten. Een bestelbus kost al snel 300 euro aan verzekering, belasting en onderhoud per maand, dan nog de afschrijving die afhankelijk is van de waarde.. maar is ook snel enkele honderden euro's is per maand en dan nog de brandstof en jou tijd.. Als je genoeg bezorgingen hebt zijn die vaste kosten niet zo'n probleem maar heel vaak is een externe oplossing vrij lang nog voordeliger ondanks dat de kosten per bezorging hoger zijn en niet helemaal door de klant betaald worden.. Ik denk dat je moet focussen op je core-business en niet met allerlei handeltjes erbij zoals auto (moeten) verhuren om uit de kosten te komen.. Elke verhuur kost ook zomaar een uur van jou tijd om alles te regelen.. en dat voor een paar tientjes huuropbrengst? plus mogelijke stress als die bus toch niet zo vaak verhuurd kan worden en je dus zelf met de kosten blijft zitten..