Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Dat kan de belastinginspecteur nooit bedoeld hebben, dat moet een communicatiestoornis zijn geweest. De Omzetbelastingschuld bestaat gewoon op 31-12 immers heb je op dat moment al je facturen verzonden en alle ontvangen inkoop facturen verwerkt in je boekhouding. Het enige wat nog moet gebeuren is aangifte doen. Omzetbelasting is een aangiftebelasting, jij bent zelf verantwoordelijk voor de aangifte en juistheid ervan. De enige manier om de de hoogte van de schuld bij te houden is in je administratie en die geeft dus per 31-12 de hoogte van de schuld weer die in januari moet worden aangegeven en betaald. Na betaling verdwijnt de schuld van de balans.

-

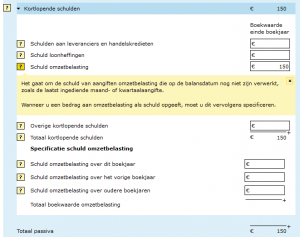

Ik weet niet zeker of ik je vraag helemaal goed begrijp.. Als je in de aangifte IB op de site van de belastingdienst een bedrag invult bij Schuld omzetbelasting dan verschijnt daar onder ook een (verplichte) specificatie van die OB schuld er wordt gevraagd naar 3 bedragen (voor zover die voorkomen) - Schuld omzetbelasting over dit boekjaar - Schuld omzetbelasting over het vorige boekjaar - Schuld omzetbelasting over oudere boekjaren Tesamen moet dit het bedrag van de opgegeven balanswaarde weergeven.

-

Je kunt gewoon een suppletie invullen, de regel is dat je correcties onder de 1000 euro MAG corrigeren in de eerstvolgende aangifte, de grens is geen harde grens. Je kunt dus gewoon een suppletie doen in deze situatie.. het is immers overduidelijk dat hier een fout in de aangifte zit die gecorrigeerd moet worden. lees wel ook even de toelichting suppletieaangifte zodat je het op de goede manier doet.. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/themaoverstijgend/brochures_en_publicaties/toelichting_bij_de_suppletie_omzetbelasting

-

Bij een potje moet je dan wel denken aan 50.000 euro ofzo en niet aan 1000 of 2000 euro.. Als je een eenmanzaak aanhouden al duur vond dan is een bv zeker niet aan te raden, daar zijn de verplichtingen zwaarder, krijg je te maken met een andere belasting (vennootschapsbelasting ipv inkomstenbelastin) waar je dan ook niet zelf aangifte van kunt doen denk ik.. Jij schrijft dat jou werkgever je vraagt nog "wat zaken te regelen" dat klinkt erg als voortzetting van het dienstverband.. Je blijft gewoon een aantal taken doen voor je werkgever, je hebt alleen een andere "hoofdwerkgever" om het maar even zo te noemen. Waarom maak je niet gewoon nieuwe afspraken over beloning met je "oude" werkgever. wat hoger uurloon, misschien afspreken alleen betaald te krijgen voor gewerkte uren Kortom klinkt mij met deze informatie niet erg als ondernemerschap en al helemaal niet via een bv. Wat houd het werk in? en hoeveel avonduurtjes gaat dat per maand kosten? wisselt het sterk of is het een vaste taak waar we je elke week een paar uurtjes aan besteed. Bepaal je zelf wat je doet en wanneer of voer je alleen maar uit wat je gevraagd wordt te doen?

-

De introductie van dit Kordate biertje blijft in elk geval niet onopgemerkt "The Plot Thickens" RTLZ ziet mogelijke inbreuken met Hertog-Jan https://www.rtlz.nl/life/lifestyle/artikel/4461956/geheimzinnig-bier-kordaat-lidl-bavaria-grolsch-kornuit

-

Wat je ook zou kunnen doen is aan je huidige klanten vragen waar zij nog meer (graag) shoppen in de buurt. Wat Bazzio zegt zat ik namelijk ook aan te denken, vaak als je verhuisd verlies je veel klanten, de binding met de klant moet wel heel sterk zijn wil de klant je volgen naar de nieuwe locatie en enige andere reden waarom klanten willen meeverhuizen is als het naar een locatie is waar ze toch ook al komen. En als verhuizen vaak toch sterk lijkt op opnieuw beginnen is het dan een mogelijkheid om een tweede filiaal te openen ipv te verhuizen. Al is het maar een tijdelijke overlap van 1 of 2 jaar. Redelijk goed lopende zaak zonder groei perspectief geeft dan wel wat ruimte aan de nieuwe locatie om te groeien en zijn markt te vinden.

-

-

Toen de digitale aangifte via boekhoudpakketten werkte ik bij Exact software. Vanuit mijn rol daar heb ik toen een aantal voorlichtingen en overleggen tussen IT boeren en de belastingdienst bijgewoond. En daar werd het vrij duidelijk gesteld. De online aangifte BTW is er alleen maar omdat de belastingdienst verplicht is voor elke belastingsoort (en formulier) verplicht is een gratis aangifte variant te hebben. Het liefst ziet de belastingdienst aangiftes via boekhoudpakketten omdat dit ook de controles vereenvoudigd zowel voor de belastingdienst als voor de ondernemers. Veel pakketten ondersteunen een audit file en anders zijn er wel rapportages waarin te zien is wat in een bepaalde btw aangifte is opgenomen. Ook het niet kunnen opslaan bij de belastingdienst is een bewuste keuze. Een optie tot mailen van de ingevulde aangifte werd als niet veilig genoeg gezien en bij het opslaan van de aangifte als pdf in de ondernemersomgeving verschuift min of meer de bewaarplicht van de ondernemer naar belastingdienst. Veel ondernemers zullen niet de moeite nemen het formulier te downloaden als het daar toch opgeslagen staat. En op zich is dat formuliertje ook niet zo spannend, immers je moet zelf toch al de onderbouwing opslaan in je administratie om te weten wat je (al) hebt aangegeven en moet betalen. Als bewijs dat je aangifte heb gedaan krijg je een ontvangstbevestiging per mail dus daar is het formulier niet voor nodig. afijn dit is natuurlijk allemaal puur vanuit de belastingdienst geredeneerd. Ik zou het soms ook wel handig vinden om achteraf nog even een vergeten documentje te kunnen downloaden. :)

-

Maak je geen zorgen, dat soort investeerders hebben ook geen zin in jou.. Dit soort investeerder vind je vooral in the Silicon valley tech startups.. en zoekt ook snelle hypes en niet een product dat nog 2-3 jaar nodig heeft om op de markt te komen Een investeerder lijkt wel een beetje op personeel werven, je moet iemand zoeken die in de functie past. Kortom jij maakt voor jezelf een lijstje van wat je verwacht van een investeerder. Als je weet wat je wilt is het ook makkelijker om nee te zeggen tegen een investeerder. Geld hebben ze allemaal en als ze een afspraak maken hebben ze interesse, dus een belangrijk doel van het gesprek is of het ook persoonlijk klikt, naast natuurlijk de wederzijdse zakelijke verwachtingen en eisen. Probeer een investeerder te vinden die jou aanvult op je zwakke punten.

-

dat je via paypall hebt betaald maakt niks uit voor de BTW. BTW kun je terugvragen als je een factuur hebt die aan de factuureisen voldoet. Als je paypall een prive rekening is dan hoef je hem niet op te nemen als bankrekening, dat geldt voor een zakelijke rekening. In dit geval kun je de betaling van de factuur gewoon boeken als privestorting. hoe dat precies werkt verschilt per boekhoudpakket.

-

Je kunt in een lening opnemen voor welk doel het gebruikt mag worden.. Maar puur vanuit het oogpunt van een financier.. is een VOF misschien wel beter dan een eenmanszaak. In een VOF zijn beide vennoten hoofdelijk aansprakelijk voor de hele schuld. Dus je hebt in plaats van alleen je zoon ook verhaal op zijn partner.. Zolang de relatie standhoud zal het niet veel uitmaken.. maar als de relatie overgaat blijft de partner verantwoordelijk voor terugbetalen van de schuld. Dus er is effectief geen risico dat zij met het geld ervandoor gaat. Eerder het tegendeel.. Als je zoon failliet gaat door een dure (boedel)scheiding.. Kun jij alsnog aankloppen bij de 2e vennoot voor de hele schuld.. Gelukkig kan jij als financier niet verhinderen dat iemand een onderneming begint met een ander.. Enige wat jij kan bepalen is of je wel of geen geld wilt lenen aan die partij.. Lastige is natuurlijk dat het geld al uitgeleend is voordat er een contract was en nu terugvragen of extra voorwaarden gaan stellen gaat niet goed vallen natuurlijk...

-

De belastingdienst bemoeit zich niet met jou bedrijfsvoering, als jij 5 Tesla's op de zaak wilt zetten voor elke werkdag een andere dan kan dat gewoon de belastingdienst heeft daar niks over te zeggen. Zolang je je maar aan de standaard bijtellingsregels houdt voor elke auto. (of een aparte afspraak maakt als het zo extreem zou worden) Als jij een 2e auto op de zaak wilt zetten kan gewoon.

-

Je vind het onder het kopje "Meer" of via deze link https://www.higherlevel.nl/extra/vraag-aanbod

-

dat komt omdat dat niks gaat worden ;D energie transitie gaat ook de nodige werkgelegenheid en innovatieve oplossingen vragen

-

Het is prima te volgen.. Als er geen fiscale eenheid is dan is de 2e methode het eenvoudigst. dus: Factuur gewoon helemaal boeken in administratie 'Naam 1' en een nieuwe factuur zelf maken van 'Naam 1' voor 'Naam 2'? en uiteraard de zelfgemaakte verkoopfactuur van naam1 boeken als inkoopfactuur in Naam2 op deze manier heb je wel wat dubbel werk, maar ja dat is onvermijdelijk.

-

-

Ah puinruimen, altijd fijn. ;D Zoals Ward zei en jij geloof ook gedaan hebt beste is zoveel mogelijk gecorrigeerde facturen vragen met juiste tenaamstelling. Daarna hou altijd de vuistregel aan dat de bv waar de factuur is geboekt (en te naamstaat) deze ook betaald. Dat houdt de financiele stromen zuiver, als je een factuur op naam van BV A laat betalen door BV B wordt de spagetthi knoop alleen maar groter.. Voor het corrigeren van de facturen die op de verkeerde naam staan hangt de werkwijze af van het feit of de holding met alle werkmaatschappijen voor de BTW een fiscale eenheid vormen. Dat is heel belangrijk en moet je echt checken voor je correcties gaat maken. Als er geen fiscale eenheid voor de BTW is doen MOET je de verkeerd gefactureerde posten ook doorbelasten met een factuur met BTW, feitelijk krijg je dan een gewone factuur binnen en moet je die ook zo behandelen, als je die factuur ook gewoon betaald dan is daarmee ook meteen verrekend. Als er wel een fiscale eenheid voor de BTW is dan MOET het zonder btw. In dat geval kun je gebruikmaken van doorbelasten van kosten via de rekening courant grootboekrekening tussen de werkmaatschappijen. (maar factureren zou ook kunnen als je het maar zonder btw doet) Feitelijk is bij het corrigeren het juist omgaan met de btw het belangrijkst anders zou dat bij een controle tot naheffingen en boetes kunnen leiden.

-

je moet zaken niet complexer maken dan het is, in de stukken staat wat betaald moet worden per aandeelhouder, hij heeft teveel betaald, een foutje, kan gebeuren. Doutjes corrigeer je gewoon zonder dat je door allerlei hoepeltjes hoeft te springen.. niet te krampachtig gaan doen.. kortom gewoon het verschil terugstorten, met de omschrijving "teveel betaald inzake agio storting" Enige waar je altijd op moet letten is dat je duidelijk vastlegt wat je doet en waarom je het doet, belangrijkste bij goede boekhouding is de vastlegging. want vandaag weet je precies waarom je iets doet.. maar over 5 jaar niet meer maar kan het je nog steeds wel gevraagd worden bij een controle.. hier is het stuk van de ava waarin staat hoeveel er gestort moet worden dat duidelijkheid geeft over de transacties

-

Van activeren en afschrijven zal waarschijnlijk niet zo snel sprake zijn. Activeren is hier bedoeld als opnemen op de balans, hooguit als voorraad, de stand zelf is maatwerk voor de klant en is niet als geheel opnieuw ingezet kunnen worden voor een andere klant. Veel stands worden volledig op klantwens gebouwd en ingericht. Bij de kostencalculatie reken je 100% van de kosten door omdat de materialen in principe alleen voor die klant gebruikt kunnen worden. De enige dingen die mogelijk wat waarde behouden zijn meubels en tv schermen dat soort inrichting en natuurlijk een deel van de aluminumdelen die als constructie dienen. De wanden, vloerbedekking zijn vaak alleen geschikt voor gebruik voor die klant ook al omdat de klant niet wil dat je hun huiskleur wanden door een andere stand gaat gebruiken. Ik denk dat er heel weinig op de balans te zetten valt, hooguit - de aluminium delen als voorraad voor een eventuele andere (low budget) stand. Maar zeker niet voor nieuw waarde - Wellicht dat alleen wat herbruikbare zaken als tv schermen te activeren zijn als ze verhuurt kunnen worden aan de klant. maar als ze als 2e hands worden verkocht aan de volgende klant is het ook gewoon voorraad. De balanswaarde van dit soort zaken is echter niet hoog, een overnemende partij zal niet veel willen betalen voor een loods vol oude stands.. Bij het op de balans zetten van dit soort zaken lijkt mij eerder een risico van overwaardering van de bezittingen dan dat je jezelf te kort doet door ze niet op te nemen. Ik zou alleen zaken als voorraad op de balans gaan zetten als je ook een proces hebt om oude stands te demonteren en de herbruikare materialen eruit te halen. Maar daarvoor is ook nodig dat 100% duidelijk is van wie die stand nou is. Van de klant omdat die 100% van de nieuw waarde heeft betaald of van jou omdat de klant er afstand van heeft gedaan. Ik weet dat het vrij gebruikelijk is dat klanten helemaal niet zitten te wachten op een oud marketingmateriaal (een stand is vaak niet meer dan dat) in hun eigen magazijn te hebben. Maar als afspraken niet duidelijk liggen ben jij misschien al een oude stand aan het kanabaliseren voor een andere stand terwijl de klant denkt dat hij opgeslagen staat en misschien volgend jaar nog een keer voor een kleine beurs in de regio gebruikt kan worden.. 100% duidelijke afspraken daarover zijn nodig voordat je zou moeten willen nadenken over het op de balans zetten van dit soort dingen.

-

-

Het uitstellen houd in dat hoewel je eenmanszaak ophoud te bestaan en je normaal belasting zou moeten betalen over de stakingswinst omdat je je onderneming verkoopt aan de BV dat dit nu door de geruisloze inbreng niet hoeft. Maar wordt die waarde juist gebruikt als inbreng voor je BV. Daarmee stel je de belastingheffing over de stakingswinst uit tot het moment dat je de BV opheft of verkoopt.

-

Niet te snel conclusies trekken over de boekhouder.. Er gaan hier ook een aantal mensen tekort door de bocht met uitspraken over wel of niet.. Verhuur met BTW kent wat bijzondere, specifieke regels waardoor het niet zomaar kan. lees zelf ook de informatie van de belastingdienst eens, dan wordt ook een hoop duidelijk https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/onroerende_zaken/verhuur_onroerende_zaak/belaste_verhuur/kiezen_voor_belaste_verhuur Edit: inmiddels had Joost ook al aangevuld warom het zeer waarschijnlijk terecht is gecorrigeerd en goed is opgelost.

-

Meestal haal je het tarief van € 0,25 per kilometer niet eens als je voor bakkers en bloemisten aan de gang gaat. Het "gewone" koerierswerk is wel redelijk uitgeknepen naar mijn mening, probeer je te richten op klanten die niet alleen kwaliteit verwachten, maar die dat ook nodig hebben en daar dus meer voor willen en kunnen betalen. Daarvoor moet je dan wel investeren in -bijvoorbeeld- een NIWO vergunning of aanpassingen in je auto. Marco, volgens mij denk je even iets teveel als die reeds gesettelde ondernemer die de luxe heeft zijn klanten te kunnen kiezen. Ik had hem ook kunnen adviseren elke dag een bedrijventerrein in de regio te bezoeken en proberen te zien waar de koeriersbusjes vaak stoppen. Of om elke zondag een lijstje van 50 bedrijven te maken die je dan in de aankomende week(en) gaat bezoeken of bellen. Maar koude acquisitie is best lastig, je wordt bij een receptie of aan de telefoon vaak afgepoeierd met geen tijd of geen interesse. Als starter sta je voor het dilemma, haal ik me neus op voor 25 cent per km of 2 euro per bezorgde doos gebak? of doe ik het toch, in de categorie beter iets dan niets. Bloemen en gebak kennen redelijk planbare bezorg momenten, 9 van de 10 keer moet je voor de middag wel klaar zijn.. als je er al dagelijks werk aan hebt. Dus ook tijd voor nieuwe klanten. Je moet natuurlijk geen 2 jarig exclusief bezorg contract sluiten met zo'n bakker of bloemist. ;D Maar als start klus waarbij je ook nog aan acquisitie kunt doen bij de bezorgadressen is dat alleen maar mooi toch? Bedrijven die gebak en bloemen laten bezorgen ipv dat medewerkers zelf halen, daar is de kans best groot dat ze ook een koerier nodig hebben voor andere dingen.

-

Mensen die willen huren om niet de hele aankoopprijs kwijt te zijn doen dat vaak omdat ze aankoopprijs niet kunnen betalen. Een borg vragen ter waarde van de aanschafprijs is dan een beetje het kind met het badwater weggooien. Tegelijkertijd snap ik de overweging om een borg te vragen wel want financieel is het over het algemeen onverstandig gebleken om consumenten elektronica te verhuren want het percentage op breuk, beschadiging of verduistering is vrij groot wat het lastig maakt om er per saldo wat aan over te houden. Ik denk dat met deze aanschafprijzen het lastig is zoiets als lease of huurkoop rendabel op te zetten en er ook niet veel partijen in de markt zijn die dit zouden willen financieren voor jou. Wat je wel zou kunnen doen is een soort tweedehands markt creëren, bied klanten aan dat ze hun lamp binnen 3 jaar voor een X bedrag kunnen terug verkopen of je kunt misschien een betalingsregeling aanbieden als mensen vragen om huur. Bijv de helft in 1 keer en de rest in 6 of 12 termijnen. En klanten die eerst willen proberen zou je ook bovenop de normale retour termijn 60 dagen proberen kunnen aanbieden voor 10% van de aanschafprijs o.i.d. De apparaten die toch terugkomen kun je dan soms nog als nieuw verkopen, maar misschien ook als tweedehands/ zo goed als nieuw.

-

Goeie tips van JansenmeteenJ vooral die bakker en bloemist, dan kom je vaak bij bedrijven en als je dan toch bij de receptie staat... praatje met de receptioniste of ze vaak zendingen hebben.. en gelijk een marketing tip.. klein plantje mee of pak stroopwafels voor de receptie omdat zij wel al dat leuks of lekkers in ontvangst nemen maar zelf nooit iets krijgen.. uiteraard met je visitekaartje eraan.. wie denk je dat die receptioniste belt de volgende keer als er een koerier nodig is en DHL zegt dat het nog 2 uur duurt voor ze er kunnen zijn? en als je toch op dat bedrijven terrein bent en geen volgend pakketje bezoek je gelijk de buren ook even..