-

Als die daar geen ao verzekering Voor hadden, was er wel de bwri ... starters kunnen ook vaak een bedrijfskapitaal krijgen. Alleen de covid19 eisen die men aan noodpakketten stelt....lijken haast nog onmogelijker dan bij een reguliere incident oid waardoor men inkomsten moet hebben. Is ook best raar dat een zzper geen sociale dienst kan krijgen na jaren hard werken en afdragen. Ouderen die stoppen wegens pensioenleeftijd moeten 1 of ander overgangstraject in etc... en nu mensen die net 1 a 2 jaar gestart krijgen nu niks als je vorig jaar haar cijfertjes erbij haalt....en of lasten bekijkt welke makkelijk veel hoger uit kunnen vallen na 1 jaar... Terwijl een onderneming met huur 1600 pm, een omzet van 18000 pm een verlies had van 1400 afgelopen maand ( maar daardoor wellicht geen geel grote problemen krijt) en aankomende 2 nu wel 4000 krijgt... terwijl iemand met een bijv pedicurepraktijk buitenshuis, met 1600 omzetverlies pm omdat ze 0 hebben, maandelijkse (zakelijk plus prive)lasten hebben van 1400 en dus net mooi rond hadden kunnen komen... nu dus mooi kapot gaan... Ergens denk ik dat er nog wel dibgen veranderen gaan als de kleine ondernemer Nu voor zichzelf gaan opkomen... 15 jaar geleden werd er geopperd... wordt zzper... reclames op tv etc en nu staan ze in de kou....

Als die daar geen ao verzekering Voor hadden, was er wel de bwri ... starters kunnen ook vaak een bedrijfskapitaal krijgen. Alleen de covid19 eisen die men aan noodpakketten stelt....lijken haast nog onmogelijker dan bij een reguliere incident oid waardoor men inkomsten moet hebben. Is ook best raar dat een zzper geen sociale dienst kan krijgen na jaren hard werken en afdragen. Ouderen die stoppen wegens pensioenleeftijd moeten 1 of ander overgangstraject in etc... en nu mensen die net 1 a 2 jaar gestart krijgen nu niks als je vorig jaar haar cijfertjes erbij haalt....en of lasten bekijkt welke makkelijk veel hoger uit kunnen vallen na 1 jaar... Terwijl een onderneming met huur 1600 pm, een omzet van 18000 pm een verlies had van 1400 afgelopen maand ( maar daardoor wellicht geen geel grote problemen krijt) en aankomende 2 nu wel 4000 krijgt... terwijl iemand met een bijv pedicurepraktijk buitenshuis, met 1600 omzetverlies pm omdat ze 0 hebben, maandelijkse (zakelijk plus prive)lasten hebben van 1400 en dus net mooi rond hadden kunnen komen... nu dus mooi kapot gaan... Ergens denk ik dat er nog wel dibgen veranderen gaan als de kleine ondernemer Nu voor zichzelf gaan opkomen... 15 jaar geleden werd er geopperd... wordt zzper... reclames op tv etc en nu staan ze in de kou.... -

Productaansprakelijkheidsverzekering

Bas_81 plaatste een vraag in Administratie en verzekeringen

Goedemorgen allen! Al een tijdje ben ik op zoek naar het antwoord op mijn onderstaande vraag, maar tot op heden nog nergens het juiste antwoord kunnen vinden. Hopelijk kunnen jullie mij wel helpen: Als ik als webshopeigenaar spullen wil gaan verkopen die eventueel schade aan zouden kunnen richten door een productiefout of verkeerd gebruik, dien ik daarvoor natuurlijk verzekerd te zijn (gaat om een elektrisch product, 230V). Echter wat ik nergens terug kan vinden is hoe lang ik hiervoor verzekerd moet blijven. Stel ik start een webshop op, verkoop een jaar die spullen en besluit dan om (om welke reden dan ook) te stoppen met m'n webshop. Ik neem aan dat ik dan nog steeds verantwoordelijk ben voor mijn verkochte producten toch? Maar hoe lang moet ik dan mijn verzekering door laten lopen? Is er hier iemand die daar antwoord op kan geven? Alvast bedankt voor de moeite! -

Nee, dat gaat om meerdere reden niet werken. Stel dat er NU sprake is van een beroepsmatige fout: dan is er NU geen dekking. Stel dat die beroepsmatige fout die nu gemaakt is pas zichtbaar wordt na 1 mei, dan is na 1mei ook geen dekking voor deze fout En normaliter valt dat laatste nog wel op te lossen met een inloopdekking (retro-actieve dekking voor lopende zaken indien en zolang je nog geen weet van hebt van mogelijke fouten en aansprakelijkheden) , maar juist omdat je de BV opricht per 1 mei en de verzekering dan in laat gaan, wordt dat een stuk lastiger en mogelijk duurder (op welke entiteit liep of loopt dat inlooprisico dan?)

Nee, dat gaat om meerdere reden niet werken. Stel dat er NU sprake is van een beroepsmatige fout: dan is er NU geen dekking. Stel dat die beroepsmatige fout die nu gemaakt is pas zichtbaar wordt na 1 mei, dan is na 1mei ook geen dekking voor deze fout En normaliter valt dat laatste nog wel op te lossen met een inloopdekking (retro-actieve dekking voor lopende zaken indien en zolang je nog geen weet van hebt van mogelijke fouten en aansprakelijkheden) , maar juist omdat je de BV opricht per 1 mei en de verzekering dan in laat gaan, wordt dat een stuk lastiger en mogelijk duurder (op welke entiteit liep of loopt dat inlooprisico dan?) -

Ik heb een acupunctuurpraktijk en kan sinds vandaag gebruik maken van Togs, mits ik aan afdoende vaste lasten kom. Ik kom daar mogelijk net niet aan (tenminste ik ga uit van 4000 kosten over 3 maanden gemiddeld). Terwijl ik wel gedwongen ben te stoppen en geen inkomsten meer heb. Welke vaste lasten kan je allemaal opboeken? Ik ben bijvoorbeeld verplicht om jaarlijks minimaal 40 punten aan geaccrediteerde bijscholingen te volgen. Zijn dat kosten die ik als vaste last kan opboeken? Reiskosten naar de zaak? Ziektekostenverzekering? Marketingkosten? Ik heb al huur, bankkosten, verplichte verzekering vakvereniging, administratiesysteem en boekhouder, kosten hosting en urls, telefoon/wifi. En pak je dan de gemiddelde kosten per maand over 2019 als graadmeter?

Ik heb een acupunctuurpraktijk en kan sinds vandaag gebruik maken van Togs, mits ik aan afdoende vaste lasten kom. Ik kom daar mogelijk net niet aan (tenminste ik ga uit van 4000 kosten over 3 maanden gemiddeld). Terwijl ik wel gedwongen ben te stoppen en geen inkomsten meer heb. Welke vaste lasten kan je allemaal opboeken? Ik ben bijvoorbeeld verplicht om jaarlijks minimaal 40 punten aan geaccrediteerde bijscholingen te volgen. Zijn dat kosten die ik als vaste last kan opboeken? Reiskosten naar de zaak? Ziektekostenverzekering? Marketingkosten? Ik heb al huur, bankkosten, verplichte verzekering vakvereniging, administratiesysteem en boekhouder, kosten hosting en urls, telefoon/wifi. En pak je dan de gemiddelde kosten per maand over 2019 als graadmeter? -

Beginnen met een bedrijf [part time ondernemen naast vaste baan]

Mikky Vrolijk reageerde op Mr.WJCA's topic in Off Topic

Ook interessant : brochure Parttime Ondernemen >>> Met informatie over: Ondernemingsplan maken Hoe zit het met de belastingen? Welke verzekeringen heeft u nodig? Woonhuis of bedrijfspand? Houd uw baas te vriend Netwerken Verder regelen -

Detailhandel of Horeca?

Aamo95 plaatste een vraag in Ondernemingsplan en businessplanning

Beste ondernemers, Momenteel ben ik mij aan het oriënteren op het openen van een kleinschalig horeca-zaakje. Het zou gaan om een kleine keuken waarin zeer simpele producten worden gemaakt die worden verkocht vanuit een "raam". Mensen komen de onderneming dus niet binnen en de producten zijn enkel voor directe consumptie. Het concept is te vergelijken met een ijssalon zonder tafels en stoelen. Tijdens mijn zoektocht naar de juiste vergunningen, verzekeringen en HACCP-regels merk ik dat het allemaal niet zo simpel ligt. De eerste vraag die voor mij van groot belang is: ben ik horeca of detailhandel food? En onder welke HACCP-branche val ik daarbij? Bij voorbaat dank. Aamo95 -

Norbert, Ik wil u weer bedanken voor uw antwoord. Een aantal maanden geleden gaf u mij ook al goede antwoorden op mijn vraag of mijn bedrijf een vergunning nodig had. U zei toen dat dat niet zo zou zijn in het geval mijn bedrijf geen pakketreizen, accommodatie of activiteiten die langer dan 24 uur duurden zou aanbieden. Mijn bedrijf is een platform waar tour operators door Europa hun toeristische activiteiten kunnen presenteren. Het gaat hier om stadstours met gids, quad tours, bustours, boattripjes etc. Wij organiseren deze niet zelf, wij presenteren de organisatoren hiervan slechts. Ook werken wij alleen met organisatoren die een geldige aansprakelijkheidsverzekering kunnen tonen. Ik heb al tig verzekeraars aan de telefoon gehad die mij allemaal proberen wijs te maken dat ik een reisbureau ben. Maar ik heb de ANVR en de VVKR gebeld en die zeggen me dat wij dat geen reisbureau zijn. Ik ga dus geen verzekering voor een reisbureau voor mijn bedrijf afsluiten wanneer wij dat niet zijn. Door uw antwoord van enkele maanden terug heb ik de indruk dat u hier het een en ander van weet. Ik weet niet of u mij hier antwoord op kan geven hoor, maar welke category zou mijn bedrijf in vallen qua verzekeringen? hoe aansprakelijk is mijn bedrijf als er iets misgaat tijdens een tour/activiteit in het buitenland? Ik dacht dat het makkelijker zou zijn om de juiste bedrijfsaansprakelijkheidsverzekering hiervoor te vinden, maar tot nu toe valt dat tegen. Als ik er niet uitkom zal ik een adviseur inschakelen. Vriendelijke groet, Joop

Norbert, Ik wil u weer bedanken voor uw antwoord. Een aantal maanden geleden gaf u mij ook al goede antwoorden op mijn vraag of mijn bedrijf een vergunning nodig had. U zei toen dat dat niet zo zou zijn in het geval mijn bedrijf geen pakketreizen, accommodatie of activiteiten die langer dan 24 uur duurden zou aanbieden. Mijn bedrijf is een platform waar tour operators door Europa hun toeristische activiteiten kunnen presenteren. Het gaat hier om stadstours met gids, quad tours, bustours, boattripjes etc. Wij organiseren deze niet zelf, wij presenteren de organisatoren hiervan slechts. Ook werken wij alleen met organisatoren die een geldige aansprakelijkheidsverzekering kunnen tonen. Ik heb al tig verzekeraars aan de telefoon gehad die mij allemaal proberen wijs te maken dat ik een reisbureau ben. Maar ik heb de ANVR en de VVKR gebeld en die zeggen me dat wij dat geen reisbureau zijn. Ik ga dus geen verzekering voor een reisbureau voor mijn bedrijf afsluiten wanneer wij dat niet zijn. Door uw antwoord van enkele maanden terug heb ik de indruk dat u hier het een en ander van weet. Ik weet niet of u mij hier antwoord op kan geven hoor, maar welke category zou mijn bedrijf in vallen qua verzekeringen? hoe aansprakelijk is mijn bedrijf als er iets misgaat tijdens een tour/activiteit in het buitenland? Ik dacht dat het makkelijker zou zijn om de juiste bedrijfsaansprakelijkheidsverzekering hiervoor te vinden, maar tot nu toe valt dat tegen. Als ik er niet uitkom zal ik een adviseur inschakelen. Vriendelijke groet, Joop -

zzp Concurrentiebeding- Waar te vinden?

UwJurist reageerde op CatharinaK's vraag in Contracten en aanverwante onderwerpen

Er valt meer vast te leggen bij een samenwerking/overeenkomst van opdracht dan alleen een concurrentiebeding en/of relatiebeding. Denk aan looptijd, opzegtermijn, wanneer kun je ontbinden, betalingsafspraken, voldoen aan de eisen van de belastingdienst ter vermijding van fiscale gevolgen, geheimhouding, intellectuele eigendom, boeteclausules, schade, aansprakelijkheid, verzekeringen, wat te doen bij geschillen, bevoegde rechter in welk arrondissement etc. etc. Ga niet aanmodderen, schakel een contractenrecht jurist in. -

Verzekeringen en aansprakelijkheid webshop

PurpleJacket25 plaatste een vraag in Administratie en verzekeringen

Ik ga een eenmanszaak starten zonder personeel waarbij ik elektrische steps en e-bikes ga verkopen binnen Nederland en heb een aantal vragen over het kiezen van verzekeringen en aansprakelijkheid. Even wat context: Ik ga eerst uitsluitend via Marktplaats verkopen, later als het eenmaal loopt wil ik een eigen (niche) webshop lanceren. Deze producten zijn afkomstig uit China. Echter leveren deze fabrikanten de producten aan via hun Europese magazijnen. Ik importeer dus binnen de EU. Alle producten zijn illegaal voor op de openbare wegen in Nederland, op de e-bikes na. Ik heb een kleine voorraad, maar ik ga voornamelijk mijn producten direct vanuit de leverancier naar de consument leveren. Na enige research ben ik er nog niet uit welke verzekeringen voor mij zijn aan te raden. Ik dacht zelf dat alleen een productaansrpakelijkheidsverzekering volstaat, want ik heb geen voorraad en kom niet met klanten in contact, of zie ik iets over het hoofd dat wel van belang is om te beperken als risico. Ik vroeg mij af hoe het zit met de aansprakelijkheid en hoe ik mij hiervoor kan indekken. Volgens mij ben ikzelf niet productaansprakelijk, omdat ik de producten niet buiten de EU importeer. Echter is er enige verwarring, omdat mijn leveranciers vanuit een magazijn leveren en deze magazijnen wel zijn gevestigd binnen de EU. Als ik niet aansprakelijk ben, hoe gaat het verleggen hiervan dan in zijn werk naar de importeur, hoe moet ik dit vaststellen in een contract? Als voorbeeld wil ik één van mijn leveranciers nemen. Alle producten zijn CE,FCC, MSDS,UN38.3,MSDS,ROHS,EU DOC gecertificeerd. De leveranciers binnen de EU betrekken de goederen uit China, ook al hebben de producten deze certificaten en markeringen, dan is het alsnog mijn verantwoordelijkheid om dit na te gaan of de CE marketing bijvoorbeeld echt gestaafd kan worden met bijvoorbeeld een deugdelijk testrapport? Hoe gaat dit in zijn werk dan? Of is dit niet nodig, omdat ik binnen de EU importeer? Ik las daarnaast ook dat de producten moeten worden voorzien van een Nederlandse handleiding, kan ik dit ook via de mail naar mijn klanten toesturen en weet u ook welke regels hieraan verbonden zitten? Zie ik verder nog iets over het hoofd? Ik wil namelijk niet voor (nare) verassingen komen te staan. -

Als ik dat zo lees, ben je adviseur van een groep mensen. Onderdeel van de advisering zal zijn welke rechtsvorm deze mensen kunnen kiezen. Wat zij kiezen, staat los van jouw rol. Ik zie niet in waarom dat niet vanuit een eenmanszaak kan. Hoogstens moet je denken aan een goede afspraken over de aansprakelijkheid en eventueel een verzekering. Het idee dat de cpo onder jouw bedrijf valt, begrijp ik niet. Een stichting of vereniging staat los. Hoogstens via bestuurders en/of de statuten is er specifieke zeggenschap mogelijk. Dit laatste zal niet zijn wat je bedoeld. Ik vermoed dat je deze cpo-stichting of cpo-vereniging gaat adviseren, daarmee zijn ze nog geen onderdeel van jouw bedrijf geworden. Anders graag uitleg over wat je eigenlijk bedoeld.

Als ik dat zo lees, ben je adviseur van een groep mensen. Onderdeel van de advisering zal zijn welke rechtsvorm deze mensen kunnen kiezen. Wat zij kiezen, staat los van jouw rol. Ik zie niet in waarom dat niet vanuit een eenmanszaak kan. Hoogstens moet je denken aan een goede afspraken over de aansprakelijkheid en eventueel een verzekering. Het idee dat de cpo onder jouw bedrijf valt, begrijp ik niet. Een stichting of vereniging staat los. Hoogstens via bestuurders en/of de statuten is er specifieke zeggenschap mogelijk. Dit laatste zal niet zijn wat je bedoeld. Ik vermoed dat je deze cpo-stichting of cpo-vereniging gaat adviseren, daarmee zijn ze nog geen onderdeel van jouw bedrijf geworden. Anders graag uitleg over wat je eigenlijk bedoeld. -

Omzetbelasting en inkomstenbelasting

Bert. reageerde op floor.ida's vraag in Fiscale zaken

Als een Nederlandse expediteur voor jou goederen verzendt vanuit China heb jij blijkbaar van de Chinese verkoper FCA gekocht. DDU (welke trouwens in 2010 vervangen is door DAP) is dan niet van toepassing, je spreekt immers geen leveringsvoorwaarden af met een vervoerder. BTW bij invoer over "de waarde van de goederen" is inclusief transport/verzekering tot aan de EU-grens, na-transport (binnen de EU) is over het algemeen belast met 0%. Ik zie trouwens niet meteen een link met inkomstenbelasting...... -

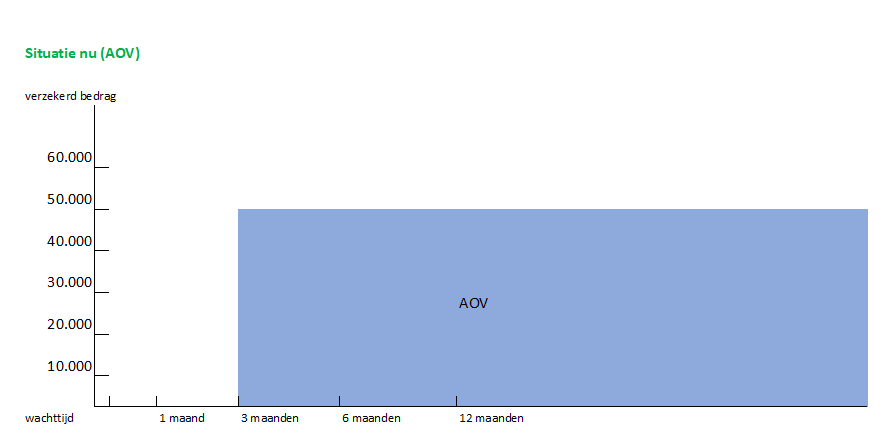

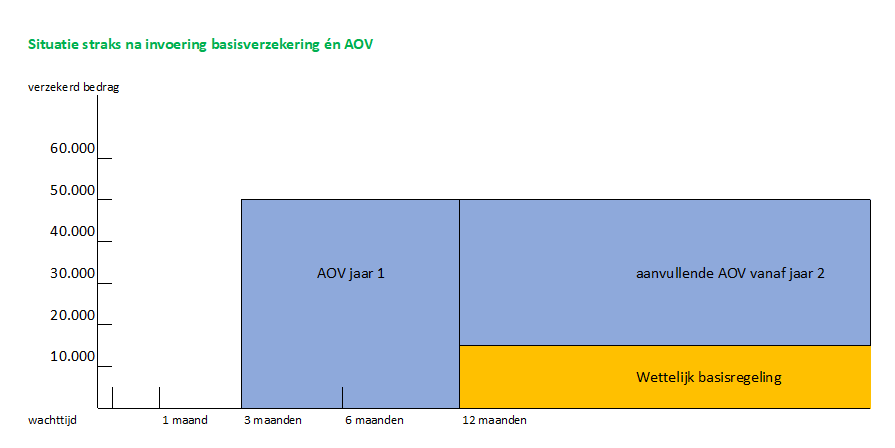

Update verplichte AOV (2) De eerste aanvullende vragen over de plannen druppelen al binnen. Hamvraag : welke invloed hebben deze plannen op lopende arbeidsongeschiktheidsverzekeringen en -voorzieningen zoals broodfondsen of op het voornemen om een arbeidsongeschiktheidsverzekering af te gaan sluiten en/of deel te gaan nemen aan een broodfonds? Wat mij betreft: vooralsnog geen . Eerst komt er nu (binnen 1 maand) een plan. Daadwerkelijke uitvoer van dat plan vereist aanpassing van een hoop sociale verzekeringswetten Dat gaat niet lukken per 01-01-2021; kenners verwachten invoering niet eerder dan 2023-2024. En begin 2021 vinden er ook verkiezingen plaats wat nog flinke invloed zou kunnen hebben op de inhoud en het moment van invoering. Ook zit er een bottleneck in de uitvoering; UWV is er zowel qua capaciteit als automatisering niet klaar voor. Maar mocht de regeling er wel komen, dan het praktische gevolg dat er in een lopende AOV rekening wordt gehouden met het bedrag en de wachttijd van de basisregeling. ( Dat is ook niet nieuw: zo’n basisregeling voor zelfstandigen– de WAZ - bestond tot 2004) Zie onder voor een grafische weergave van zo’n samengestelde dekking, waarbij wel opgemerkt moet worden dat de wijze van vaststellen van de mate van arbeidsongeschiktheid door UWV anders is Zodra de plannen en datum invoering concreet zijn, kan worden bekeken wat de gevolgen zijn voor lopende AOV’s en broodfondsen is maar, net als ten tijde van de WAZ, zal voor iedereen die meer wil verzekeren dan het wettelijke minimumloon en/of behoefte heeft aan een vangnet met een kortere wachttijd dan 1 jaar, een private AOV - met eventueel een broodfonds - nog steeds een belangrijke inkomensaanvulling bij onverhoopte arbeidsongeschiktheid zijn. Grafische weergave:

-

Verschil tussen werkgevers- en bedrijfsaansprakelijkheid

ThinCair plaatste een vraag in Administratie en verzekeringen

Als startende onderneming ben ik me aan het oriënteren op verzekeringen die ik moet afsluiten. In dit kader kom ik o.a. zowel de termen werkgeversaansprakelijkheid als bedrijfsaansprakelijkheid is. Is daar een verschil tussen? Zo ja, welk? -

beste, ik heb een aanbieding om als privechauffeur ( met wagen van klant te gaan werken) punt 1 mag ik dat zo ja welke attesten of vergunningen heb ik hier voor nodig? punt 2 moet dat in loondienst zijn of mag dat als zelfstandige (ik zou dat als bijverdienste willen doen op mijn btw nummer) punt 3 heb ik rij en rusttijden. punt 4 moet ik een extra verzekering nemen punt 5 zijn dingen waar ik rekening mee moet houden graag jullie reactie

beste, ik heb een aanbieding om als privechauffeur ( met wagen van klant te gaan werken) punt 1 mag ik dat zo ja welke attesten of vergunningen heb ik hier voor nodig? punt 2 moet dat in loondienst zijn of mag dat als zelfstandige (ik zou dat als bijverdienste willen doen op mijn btw nummer) punt 3 heb ik rij en rusttijden. punt 4 moet ik een extra verzekering nemen punt 5 zijn dingen waar ik rekening mee moet houden graag jullie reactie -

Het is zover, mijn droom gaat in vervulling: Ik ga een kledingwinkel openen in Amsterdam! Nu ben ik alle praktische zaken aan het regelen en zo ook de bedrijfsverzekering. Vanuit de verhuurder wordt gevraagd een glasverzekering en inboedelverzekering af te sluiten. Mijn vraag is aan welke verzekeringen jullie nog meer hebben afgesloten als winkeleigenaar(esse). Ik heb zelf nog rechtsbijstand en bedrijfsaansprakelijkheidsverzerking in het rijtje staan. Ik hoor het graag :) Tips voor verzerkingspartijen zijn ook welkom!

Het is zover, mijn droom gaat in vervulling: Ik ga een kledingwinkel openen in Amsterdam! Nu ben ik alle praktische zaken aan het regelen en zo ook de bedrijfsverzekering. Vanuit de verhuurder wordt gevraagd een glasverzekering en inboedelverzekering af te sluiten. Mijn vraag is aan welke verzekeringen jullie nog meer hebben afgesloten als winkeleigenaar(esse). Ik heb zelf nog rechtsbijstand en bedrijfsaansprakelijkheidsverzerking in het rijtje staan. Ik hoor het graag :) Tips voor verzerkingspartijen zijn ook welkom! -

Beste forumleden, ik wil vanaf 1 feb 2020, deeltijd een freelance opdracht doen voor een universiteit in duitsland. daarnaast werk ik deeltijd voor een universiteit in nederland. ik ben ingenieur en mijn expertise is ontwerp en bouw van prototypes in medische beeldvorming (MRI/PET combinaties in dit geval) ik ga aan de slag met een wetenschappelijke vakgroep, zodra zij het stadium van prototypes en demonstrators bereiken. mijn ambitie is om een zelfstandig ontwerpburo opgezet als een partnerschap van experts die zelfstandig werken en elkaar aanvullen. ik ben met de klant overeengekomen om een overeenkomst op te stellen voor een periode van 5 maanden. Hierbij zijn de opdracht en deliverables geformuleerd, en zijn de de kosten gebudgetteerd op basis 12 declarabele uren per week. maandelijks worden de werkelijk gewerkte uren en overige kosten gefactureerd. ik heb een eenmanszaak (RUOW) voor incidentele klussen naast mijn loondienst. Deze wil ik als basis gebruiken voor mijn voorgenomen freelance klus. mijn vragen: Voor mijn contract met de klant wil ik uitgaan van een door de BD goedgekeurde modelovereenkomst zonder werkgeversgezag (wet DBA). zodat ik het verkapt loondienstverband ondervang, aangezien dit ook in Duitsland een vereiste is. ik ga dan dus voor de variant waarbij gezagsverhouding met klant ontbreekt. Doe ik hier verstandig aan? qua verzekering: beroeps en bedrijfsaansprakelijkheid. In mijn werkproces ben ik gewend om te werken volgens een kwaliteitssysteem dat is toegespitst op het werken aan medische hulpmiddelen. (ISO13485) Het kan namelijk voorkomen dat mijn werk beland in een medische hulpmiddel in klasse 1 (de laagste kwalificatie zonder steriliteits vereisten) welke bellen gaan er dan rinkelen bij een verzekeraar? kom ik dan in een aparte categorie? of wordt er maatwerk verricht? kan ik mijn algemene voorwaarden zodanig opstellen dat ik hier risico's reduceer? hartelijk dank alvast voor uw antwoord of wedervraag;). groet Chalkman

Beste forumleden, ik wil vanaf 1 feb 2020, deeltijd een freelance opdracht doen voor een universiteit in duitsland. daarnaast werk ik deeltijd voor een universiteit in nederland. ik ben ingenieur en mijn expertise is ontwerp en bouw van prototypes in medische beeldvorming (MRI/PET combinaties in dit geval) ik ga aan de slag met een wetenschappelijke vakgroep, zodra zij het stadium van prototypes en demonstrators bereiken. mijn ambitie is om een zelfstandig ontwerpburo opgezet als een partnerschap van experts die zelfstandig werken en elkaar aanvullen. ik ben met de klant overeengekomen om een overeenkomst op te stellen voor een periode van 5 maanden. Hierbij zijn de opdracht en deliverables geformuleerd, en zijn de de kosten gebudgetteerd op basis 12 declarabele uren per week. maandelijks worden de werkelijk gewerkte uren en overige kosten gefactureerd. ik heb een eenmanszaak (RUOW) voor incidentele klussen naast mijn loondienst. Deze wil ik als basis gebruiken voor mijn voorgenomen freelance klus. mijn vragen: Voor mijn contract met de klant wil ik uitgaan van een door de BD goedgekeurde modelovereenkomst zonder werkgeversgezag (wet DBA). zodat ik het verkapt loondienstverband ondervang, aangezien dit ook in Duitsland een vereiste is. ik ga dan dus voor de variant waarbij gezagsverhouding met klant ontbreekt. Doe ik hier verstandig aan? qua verzekering: beroeps en bedrijfsaansprakelijkheid. In mijn werkproces ben ik gewend om te werken volgens een kwaliteitssysteem dat is toegespitst op het werken aan medische hulpmiddelen. (ISO13485) Het kan namelijk voorkomen dat mijn werk beland in een medische hulpmiddel in klasse 1 (de laagste kwalificatie zonder steriliteits vereisten) welke bellen gaan er dan rinkelen bij een verzekeraar? kom ik dan in een aparte categorie? of wordt er maatwerk verricht? kan ik mijn algemene voorwaarden zodanig opstellen dat ik hier risico's reduceer? hartelijk dank alvast voor uw antwoord of wedervraag;). groet Chalkman -

WW bij opheffing BV

Nanouk123 reageerde op Nanouk123's vraag in KvK, UWV en overige juridische zaken

Ik werk momenteel nog in loondienst aan een universiteit. Dit contract loopt 1 april af (was contract voor bepaalde tijd). Op basis daarvan krijg ik WW. Ik zou ook aanvullend WW mogen krijgen als de BV nog niet voldoende inkomsten genereerd. Echter zit ik meer van wat als dit 1 maand wel zo is (voldoende klanten), maar de maand erna niet. Dat vind ik echt super spannend (eng). Ik kan dus helemaal niet in dienst van de BV lees ik hier, ik doe 'gewoon' werk voor de BV waar ik een bedrag (in loon) voor krijg. Als dat zo is, dan hebben we alleen de 4 aandeelhouders welke werkzaamheden doen voor de BV en dus ook geen sociale premie verzekering nodig omdat geen van ons deze kan krijgen. Dan moeten we dus zelf iets opstellen voor pensioen etc. Ik moet me hier duidelijk meer/beter in verdiepen. Anders had ik mogelijk andere keuzes gemaakt (bijv. geen aandelen in de BV maar 'gewoon' in loondienst gaan). Ik zie nu niet zo het voordeel van aandeelhouder zijn behalve dat het in geval van verkoop iets oplevert (maar die kans acht ik erg klein). -

WW bij opheffing BV

Nanouk123 plaatste een vraag in KvK, UWV en overige juridische zaken

Dag allen, Ik ben een beginnende ondernemer en merk dat ik tegen heel veel zaken aanloop. Gelukkig heb ik al een uur op dit forum heel fijn gelezen en al veel opgestoken. Ik heb een vraag over het volgende (UWV gebeld maar zij kunnen me niet helpen). Ik heb recent een BV opgericht met 3 andere personen. De BV heeft aandelen welke zijn verdeeld onder ons 4. Twee mensen hebben 4.9% (ivm opgeven bij de belastingdienst) de overige aandelen zijn 50/50 verdeeld tussen mijzelf en de laatste persoon. Naast dat ik deze aandelen bezit ga ik ook in loondienst bij deze BV. We hopen middels onze inkomsten ervoor te zorgen dat ik mijn loonkosten kan betalen ('zelf redzaam' zijn dus). Wat als blijkt dat over 6 maanden het niet zo is dat wij onszelf kunnen bedruipen van de inkomsten. Dan moeten we mogelijk concluderen dat de BV niet levensvatbaar is. Wat betekent dit voor mij? Kan ik dan als nog de WW in? Of kan dat niet omdat ikzelf ook mede eigenaar van deze BV ben? Gelden hier andere regels voor? Of is het zo dat als we vanuit de BV de sociale verzekeringen betalen onze werknemers (me included) wél recht hebben op WW? Alle tips/inzichten zijn welkom! -

Productaansprakelijkheidsverzekering

Quantum plaatste een vraag in Administratie en verzekeringen

Het afgelopen jaar is ons bedrijf flink gegroeid en vind ik het toch wel nodig om een productaansprakelijkheidsverzekering af te gaan sluiten aangezien wij steeds meer electronica verkopen die wij van buiten de EU importeren. Ook aangezien het een V.O.F. betreft (prive aansprakelijkheid). Ik zit er dan ook aan te denken om een BV structuur op te richten om deze aansprakelijkheid te beperken (dit zou echter fiscaal wel nadelig uitpakken i.v.m. 2 DGA) Ik heb eigenlijk een aantal vragen voordat ik contact op ga nemen met een verzekeringsadviseur om iets meer informatie te krijgen. Het lijkt mij van zelfsprekend dat een verzekering alleen maar dekt wanneer de producten ten minste CE gekeurd zijn. Van alle producten heb ik wel een CE certificaat. Dit zijn echter Chinese keuringen en in hoeverre wordt dit geaccepteerd? Ik zie Nederlandse prijzen van enkele duizenden euro's per product voor een CE keuring en dit is gewoon niet rendabel. Een ander mogelijk probleem is dat wij ons assortiment constant uitbreiden met minimaal 5-10 producten per week. Moet ik dan elke keer de verzekeringsmaatschappij op de hoogte brengen van nieuwe producten en wachten op goedkeuring of is er een soort van algemene polis die alles dekt. Ook vraag ik mij af aan welke bedragen ik moet denken voor NL/BE dekking maar het liefst heel EU (omzet 500k-1m). Ik hoor graag of anderen hier ervaring mee hebben. -

Importeren uit China

Roel J reageerde op handdoekje's vraag in Internationaal ondernemen

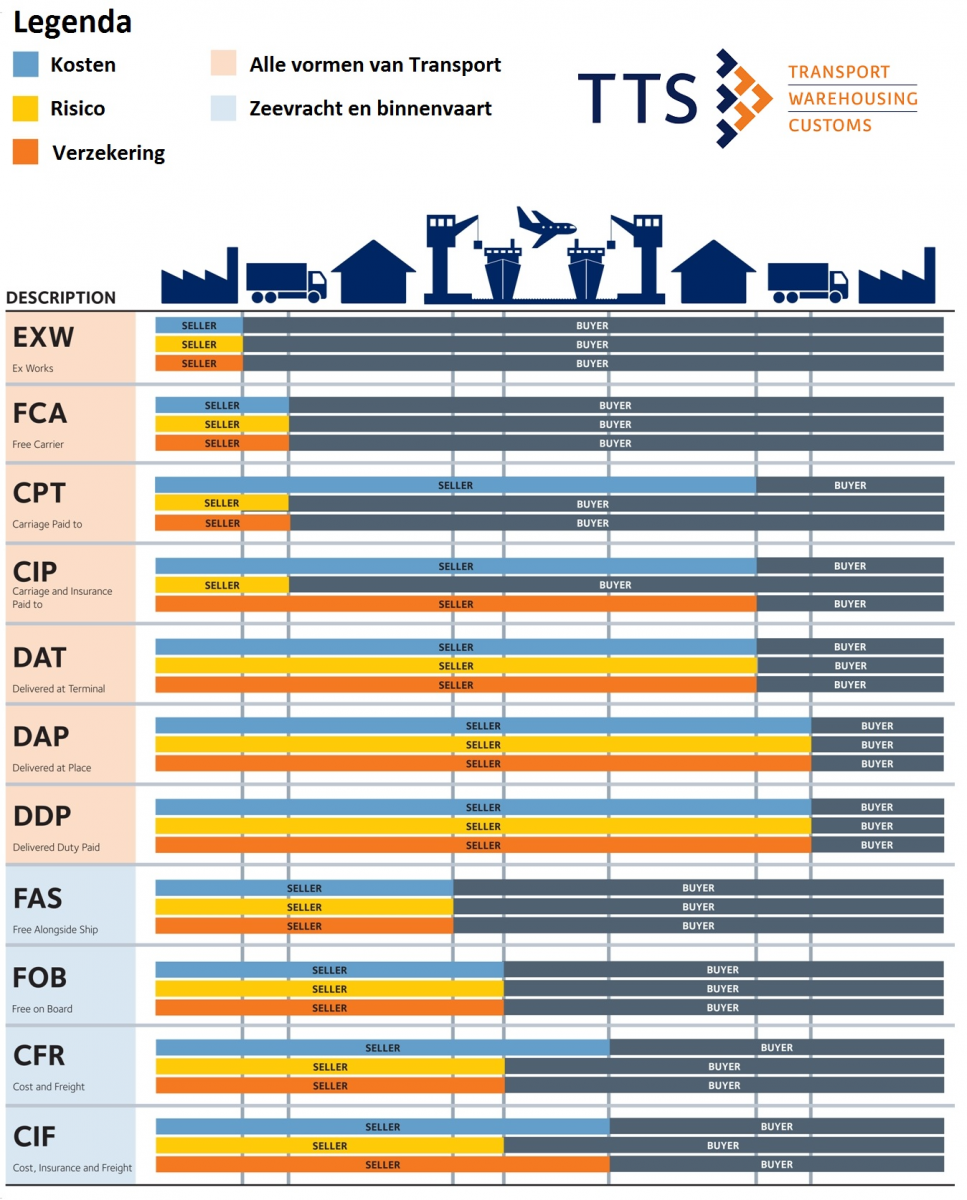

Ja en Nee, echte oplichters staan er hooguit een paar maanden op. Mar 10 jaar op Alibaba is ook geen garantie dat alles goed gaat, het is makkelijk om elkaar verkeerd te begrijpen zeker als één van de partijen nog 0 ervaring heeft. Mijn ervaring met incoterms is dat buiten de ervaringsdeskundige heel veel mensen er moeite mee hebben met al die termen. En ook niet zelden wordt toch een draai gegeven aan de voorwaarden. Incoterms valt op hoofdlijnen uiteen in 3 elementen - Wie betaald welke vrachtkosten tot/vanf wel punt - Wie loopt het risico vanaf welk moment - Wie betaald de verzekering tot/vanaf welk punt In een plaatje ziet dat er zo ongeveer uit. De combinatie EXW incl freight bestaat formeel niet. Hoe ik in dit geval de EXW incl freight zou interpreteren is dat zij de vrachtkosten naar het schip voor rekening nemen maar dat jij het risico loopt en de verzekering moet regelen vanaf het moment dat de goederen de fabriek verlaten. Bij een vervoerder ga je dus op basis van EXW offertes uitvragen alleen als ophaal adres in China geef je niet het adres van de fabriek maar geef je aan waar de chineze leverancier de goederen aflevert, dat is wel belangrijk om helder te hebben.

-

Administratieve splitsing eigen woning - aftrekbare kosten

Bishop plaatste een vraag in Fiscale zaken

Beste heren en dames van hoger niveau. Ik zit erover na te denken mijn woning administratief te splitsen. Ik ga namelijk vanaf 2013 terug mijn IB's corrigeren, en het blijkt toch wat lastig om het e.e.a. goed door re rekenen. Op dit moment geniet ik namelijk al volledige hypotheekrenteaftrek (eind 2012 gekocht), dus de baten zullen moeten vloeien uit aftrekbare lasten. Het gaat om een niet-kwalificerende werkruimte (14%, geen eigen opgang etc. ) Ik verwacht de woning begin volgend fiscaal jaar te verkopen, en zal een een overwaarde gerealiseerd worden. Er is onderneming nu sprake van langlopende schulden (financiering) welke eigenlijk de winst door verkoop zullen annuleren bij directe aflossing (lijkt mij positief). Wat ik heb begrepen is dat ik vooral rekening moet houding met twee mogelijkheden, beschreven in dit document: https://www.noab.nl/sites/default/files/visual_select_file/noab_fiscaal_praktijknotitie_etikettering_woningen_en_werkruimten_mvu_jan_2017-1.pdf Het gaat dan om 4.2.3 en verder daaronder: "administratief splitsen naar gebruik" . Het lijkt dat ik met 4.2.3 er dus slechter vanaf kom. Immers, ik heb al geen beperking qua hypotheekrenteaftrek, en dan zal ik dus over de hele woning meer belasting betalen dan nu het lager eigenwoningforfait. De meest logische optie lijkt mij dus naar gebruik splitsen. Daarbij de vragen: 1. Hoe bepaal ik de afschrijvingswaarde ? Ik denk: % zakelijk gebruik (14%) van de overwaarde en dan / 30 (jaar) = bedrag per jaar afschrijving. Correct? 2. Welke kosten kan ik aftrekken (naar rato) ? : - energiekosten - water - onderhoudscontract CV (?) - VVE (?) - Verzekeringen - Gemeente en waterschapsbelastingen (?) - Verbouwingskosten buiten de werkkamer - cq badkamer (?? lijkt mij niet, maar just checking, ook als ik werk moet ik af en toe gaan plassen :)) - Inrichting enz werkkamer. Dank! -

Beste Nancy, Allereerst welkom op Higherlevel! Ja dat is mogelijk. Je moet een aantal dingen vooraf goed overleggen en liefst schriftelijk vastleggen zoals wederzijdse verwachtingen Wat en wie wel in het gezamenlijke bedrijf behandeld wordt en wat niet Zelfstandige en gezamenlijke bevoegdheden en verdeling van de kosten en winst de zware scenario's (overlijden, langdurige ziekte, verschil van inzicht, conflict, exit ) Financiële consequenties zijn er met name als je gaat handelen vanuit een rechtspersoon zoals een BV. Naast gebruikelijk loon heeft dit ook invloed op je IB-voordelen zoals zelfstandigenaftrek omdat de uren voor de BV dan niet meer meetellen voor het urencriterium. Bij een VOF heb je dat nadeel niet, maar dan ben je wel hoofdelijk aansprakelijk (maar dat valt met goede afspraken te beperken, en restrisico's zijn verzekerbaar). De keuze welke rechtsvorm het best passend is voor jullie samenwerking is meestal een keuze tussen BV enerzijds (veilig maar meestal duurder) en VOF anderzijds (makkelijk en goedkoop, maar hoofdelijk aansprakelijk). Voor vrije beroepsbeoefenaren is de LLP ook nog een interessant alternatief omdat de LLP de bescherming van een rechtspersoon combineert met de voordelen (zoals zelfstandigenaftrek) van de IB-ondernemer. Met een LLP is het alleen wat lastiger om zaken bij oa banken te regelen: onbekend maakt onbemind (LLP is een buitenlandse rechtsvorm)

-

Iemand aannemen die in de schuldsanering zit

Jasper S. reageerde op Jasper S.'s vraag in Arbeidsrecht

Allereerst bedankt voor de vele reacties, tips en ervaringen. Dit zal me zeker helpen met mijn beslissing. Ik heb hem eerst gevraagd een CV op te sturen en dan wil ik hem uitnodigen voor een gesprek. Behalve dat ik wil weten of hij in ons bedrijf past, ga ik ook proberen uit te vinden hoe hij in deze situatie terecht is gekomen en om welk bedrag we praten. @Benm, dit is zeker uitzoeken waard. @Wouter Hol, dit is inderdaad bij hem ook het geval. Zonder inkomsten wordt hij niet toegelaten. @Cosara, bedankt voor de links, zeker hulpzaam. @Mikky Vrolijk Wat ik nu weet is dat hij nu een uitkering heeft, maar weet niet hoe hij hierin terecht is gekomen. Het doel was een proeftijd van 1 maand in een tijdelijk contract van 7 maanden en dan een contract voor een jaar. Dat laatste doe ik normaal niet, maar in dit geval lijkt het me wel verstandig. @Roel J Ik zou kunnen overwegen om hem pas in dienst te nemen na acceptatie van de WNSP. @henkh Goed om ook jouw ervaringen te lezen. Mijn verzekering betaald pas uit na 2 maanden, omdat ik normaal de kosten van kort verzuim prima zelf kan dragen. Ik ga volgende week eerst eens proberen meer informatie te krijgen en te kijken wat voor man mijn sollicitant is. Wellicht dat we dan een beter inschatting kunnen maken. -

Zeevracht verzekering: twijfels over geldigheid

Floorida plaatste een vraag in Internationaal ondernemen

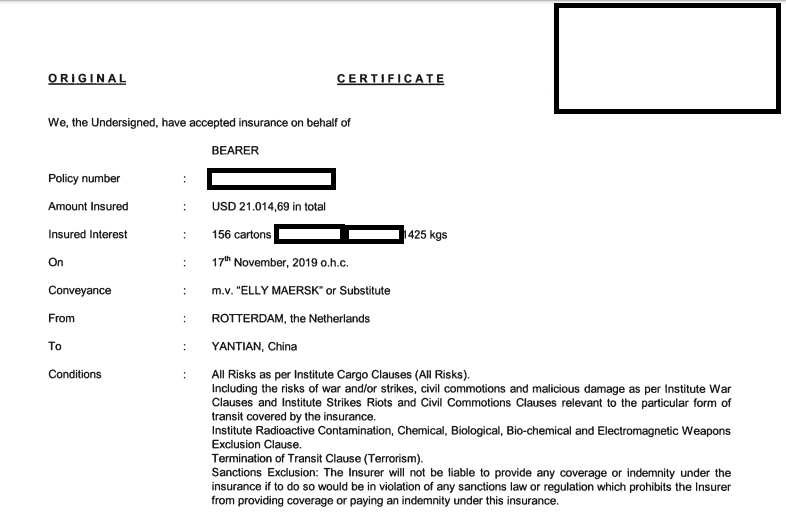

Beste mensen, Op 22 oktober is een zeevracht zending vanuit China vertrokken naar Nederland tot aan mijn deur. Het werd FOB Shenzhen door de leverancier geleverd en vanaf daar heeft mijn Nederlandse expediteur alles overgenomen. Ik heb gevraagd om een all-risk verzekering inclusief ''general average coverage/avarij grosse'' tot aan mijn deur, maar de documenten die mijn Nederlandse expediteur aan mij overhandigt laat mij twijfelen over de (geldigheid) van de verzekering (Howden Insurance Coverage). Ik zal het onderverdelen in vragen en hopelijk kan iemand mij hiermee helpen. 1) Zie het bestand ''insurance.jpg''. Dit is het eerste pagina van de insurance certificate. Ik zie echter nergens de naam van onze firma erop staan. Ook zie ik nergens de naam van mijn expediteur. Hoort dit zo? 2) Als datum staat er 17 november terwijl het pas op 22 oktober is verzonden. De aankomstdatum in de Rotterdamse haven zou 17 november kunnen zijn. Is dit een probleem? 3) Er staat from Rotterdam to Shenzhen, terwijl het vanaf Shenzhen naar Rotterdam is gegaan? 4) In het insurance certificate document wordt niks verteld over de Avarij grosse. Ik heb gevraagd aan mijn expediteur waarom dit zo is. Als antwoord zegt hij dat all-risk verzekering inclusief avarij grosse is en verwijst naar de aanvullende voorwaarden.pdf document in de bijlage. Ik zie echter nergens op de aanvullende voorwaarde document dat het betrekking heeft op deze zending of betrekking op de voorwaarden voor de Howden Insurance Coverage. 5) Het bedrag van 21.014,69 EUR klopt niet helemaal. Het bedrag is te hoog. Dit komt denk ik omdat ik nog geen finale offerte heb gekregen van mijn expediteur omdat ik nog moet beslissen naar welk adres het moet gaan in Nederland. Heel stom, ik weet het. Gaat dit een probleem vormen voor mijn claim op de verzekering? Bij voorbaat hartelijk dank! Groeten, Floor aanvullende voorwaarden.pdf

-

Promo plan - aanschafwaarde terug bij kampioenschap

CBruns plaatste een vraag in Commercie en marketing

Hallo, Ik wil een promotie opzetten waarbij de klant het volledige aanschafbedrag terug krijgt, als het Nederlands voetbalteam kampioen wordt, in 2020. Uiteraard zal een mogelijk kampioenschap mij als ondernemer dan geld kosten, waarvoor ik een dekking zoek. Aangezien de promotie gaat om een sportevent, zou ik hierop een weddenschap kunnen afsluiten, bv, online via unibet, maar dat kan alleen als prive persoon en dat geniet niet mijn voorkeur. Kan ik me tegen dergelijke situaties ook verzekeren, zodat ik een betaling ontvang, als het Nederlands team daadwerkelijk kampioen wordt ?? Zo ja, iemand een (verzekerings)partij op het oog welke dit zou kunnen afhandelen? Groet