-

fiscus probleem!

tiengeboden plaatste een vraag in Fiscale zaken

Hallo forum leden Met moeite zet ik dit bericht op dit forum heb een toekomstig probleem privé, de fiscus stelde dat ik circa 200.000 moet betalen, waar ik het niet totaal niet eens ben, hiervoor zal dan ook bezwaar op worden aangetekend, eventueel via een kort geding tegen de fiscus is mij ten zeerste aangeraden Door de de crises zijn er al een aantal ondernemingen verloren gegaan zonder faillissement, Privé ben ik in 2010 afgekeurd, voor 70 % om te werken, waar door ik een mager inkomen geniet van 900 netto Privé heb ik 5 woningen die ik verhuur, 2 panden zijn van de B.V. juridisch eigenaar, van de 2 panden privé voor meegetekend de huur opbrengsten is genoeg om de hypotheken te betalen, waardoor er ongeveer, 1000 euro overblijft, per maand, dit voor de kosten te betalen die voor eventueel onderhoud moeten gebeuren woz waarde is minder dan de openstaande hypotheek schulden. bij een veiling zou het betekenen, dat de hypotheek verstrekker de dupe hiervan wordt dit vind ik niet fijn, om het feit dat er geen hypotheek schulden zijn en aan alle verplichtten wordt voldaan, in 2009 zijn de aandelen verkocht van privé, naar 2 stichtingen, deze stichtingen beheren de aandelen, waardoor de het bestuurdersschap in privé valt in hoe verre kunnen ze aan de panden komen! van privé en de bv. Kunnen ze beslag leggen op de aandelen van de B.V ,! -

Aandelen privé houden of in Holding?

Norbert Bakker reageerde op Raotten's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Kleine aanvulling: dat kan wel, maar voor z.g.n. "extern eigen beheer" van pensioen in een andere BV dan waar je op de loonlijst staat, gelden andere spelregels - vooral waarderingsgrondslagen - die met name voor de "luxere" regelingen (al dan niet geïndexeerd middelloon en eindloon) ongunstig uitvallen. Een beschikbare premieregeling kent dat probleem bijvoorbeeld niet, alleen zul je daar de ingelegde pensioengelden niet kunnen onttrekken / tijdelijk besteden aan andere doeleinden: het is gelabeld geld dat belegd moet worden. -

Hoe zijn de grote elektronicazaken ooit begonnen?

TwaBla reageerde op Joey7's vraag in Financiering

Dit zwabbert alle kanten op. Zo te zien zit Joey nog op school en bouwt hij in gedachten een grote onderneming op. Dan wordt de wereldeconomie ineens relevant. Maar daar heb je niks aan. Gewoon klein beginnen, met iets bijzonders dat nog niet zo veel mensen doen. Blijf bij je interesse. Modelbouw, trekharmonica's of boerenfluitjes. Gewoon één klein ding heel goed gaan verkopen (nadat je ingeschat hebt of je uberhaupt een kans maakt) en van daaruit verder groeien. -

Samenwerking en aansprakelijkheden

Norbert Bakker reageerde op MaharadjaTenten's vraag in Contracten en aanverwante onderwerpen

Lijkt me een typisch geval van opzicht: Jij hebt de tent van een collega in feitelijk beheer en draagt er langdurig (gedurende de leentermijn) de zorg en verantwoordelijkheid voor als was het jouw eigen goed, dus zal jouw aansprakelijkheidsverzekeraar ook niet uitkeren (er van uitgaande dat opzicht standaard uitgesloten is op aansprakelijkheidsverzekeringen) Oplossingen zijn divers: [*]jouw huidige aansprakelijkheidsverzekering uitbreiden met een opzichtdekking voor schade aan in bruikleen / geleende tenten van een derde (met de mogelijkheid van regres door verzekeraar op de klant/veroorzaker) [*]het materiaal zelf verzekeren tegen schade waarbij de tenten van jouw collega op dezelfde wijze zijn verzekerd als jouw eigen tenten (met de mogelijkheid van regres door verzekeraar op de klant/veroorzaker). Nadeel van deze optie is dat onzorgvuldig gebruik door een klant meestal geen gedekte oorzaak is, de schade moet echt veroorzaakt zijn door een van buitenaf komend onheil als een brand of storm [*]wederzijds de onderlinge aansprakelijkheid uitsluiten voor schade aan geleende tenten / elkaar hier voor vrijwaren. Maar dat neemt uiteraard niet weg dat je wel een inspanningsplicht hebt om de schade van de ander te trachten te verhalen op de klant.... -

Beste forumleden, Als beginnend ondernemer loop ik nogal eens tegen problemen aan waar jullie waarschijnlijk al veel meer ervaring in hebben. Momenteel zit ik met het volgende (potentiele) probleem: Om kosten (en irritatie) te besparen verzenden we onze internationale pakketten niet via Post NL / TNT maar via BPOST. Wij doen dit middels een transportbedrijf welk de pakketten bij ons en andere bedrijven komt ophalen om ze vervolgens in één keer bij BPOST aanbiedt. Door het grote volume van dit transportbedrijf profiteren wij mee van kortingen bij BPOST. De eigenaren van het transportbedrijf hebben hiernaast nog een goedlopend bedrijf en hebben het altijd bijzonder druk. Ik heb meermalig (tientallen keren per telefoon, klantenservice en e-mail naar eigenaren) gevraagd om een factuur over de geleverde diensten van februari en maart en zij geven aan dat ze er mee aan de slag gaan. Nu is het echter al mei en heb ik de facturen nog niet ontvangen. Normaal gesproken halen ze de pakketten op en wachten ze tot ze het geld op hun bankrekening hebben voordat het pakket daadwerkelijk verzonden zal worden. Ze hebben namelijk veel (particuliere) klanten gehad waarbij het pakket op eindbestemming ligt en de klant nog niet betaald had). Wij hebben de afspraak dat we als bedrijf gewoon netjes betalen - mochten we dat niet doen kunnen zij immers een incassobureau inschakelen. Door deze afspraak verzenden zij meteen de pakketten in plaats van te wachten tot de betaling binnen is gekomen (dus snellere levering naar onze klanten). Het probleem is dus dat als zij geen facturen overhandigen ik geen BTW kan terugvragen. Daarnaast heb ik aan het eind van het jaar en probleem bij mijn IB-aangifte aangezien ik de verzendkosten zonder factuur niet als kosten mag inboeken. Door de onderling gemaakte afspraak m.b.t. betalen ná verzending heb ik uit voorzorg in april wel pakketten verzonden maar de verzendkosten (nog) niet betaald. Ik hoop mij op deze manier in te kunnen dekken voor het eventueel mislopen van BTW en te hoge IB. Uiteraard heb ik het bedrijf nagekeken. Zij werken niet zwart en zijn gewoon geregistreerd bij KvK et cetera. Wat kan ik het beste doen? Ik ga ervan uit dat zij niet op de hoogte zijn dat ik de hele maand april nog niet betaald heb. Kan ik dit het beste verzwijgen en stilletjes van transportbedrijf wisselen? Ik heb geen ervaring met deze situatie dus wil graag jullie kijk op mijn situatie hebben. Mijn doel is uiteraard niet om iemand te misleiden of te benadelen, echter ik wil ook niet de dupe worden van iemand anders zijn/haar laksheid of onwelwillendheid.

Beste forumleden, Als beginnend ondernemer loop ik nogal eens tegen problemen aan waar jullie waarschijnlijk al veel meer ervaring in hebben. Momenteel zit ik met het volgende (potentiele) probleem: Om kosten (en irritatie) te besparen verzenden we onze internationale pakketten niet via Post NL / TNT maar via BPOST. Wij doen dit middels een transportbedrijf welk de pakketten bij ons en andere bedrijven komt ophalen om ze vervolgens in één keer bij BPOST aanbiedt. Door het grote volume van dit transportbedrijf profiteren wij mee van kortingen bij BPOST. De eigenaren van het transportbedrijf hebben hiernaast nog een goedlopend bedrijf en hebben het altijd bijzonder druk. Ik heb meermalig (tientallen keren per telefoon, klantenservice en e-mail naar eigenaren) gevraagd om een factuur over de geleverde diensten van februari en maart en zij geven aan dat ze er mee aan de slag gaan. Nu is het echter al mei en heb ik de facturen nog niet ontvangen. Normaal gesproken halen ze de pakketten op en wachten ze tot ze het geld op hun bankrekening hebben voordat het pakket daadwerkelijk verzonden zal worden. Ze hebben namelijk veel (particuliere) klanten gehad waarbij het pakket op eindbestemming ligt en de klant nog niet betaald had). Wij hebben de afspraak dat we als bedrijf gewoon netjes betalen - mochten we dat niet doen kunnen zij immers een incassobureau inschakelen. Door deze afspraak verzenden zij meteen de pakketten in plaats van te wachten tot de betaling binnen is gekomen (dus snellere levering naar onze klanten). Het probleem is dus dat als zij geen facturen overhandigen ik geen BTW kan terugvragen. Daarnaast heb ik aan het eind van het jaar en probleem bij mijn IB-aangifte aangezien ik de verzendkosten zonder factuur niet als kosten mag inboeken. Door de onderling gemaakte afspraak m.b.t. betalen ná verzending heb ik uit voorzorg in april wel pakketten verzonden maar de verzendkosten (nog) niet betaald. Ik hoop mij op deze manier in te kunnen dekken voor het eventueel mislopen van BTW en te hoge IB. Uiteraard heb ik het bedrijf nagekeken. Zij werken niet zwart en zijn gewoon geregistreerd bij KvK et cetera. Wat kan ik het beste doen? Ik ga ervan uit dat zij niet op de hoogte zijn dat ik de hele maand april nog niet betaald heb. Kan ik dit het beste verzwijgen en stilletjes van transportbedrijf wisselen? Ik heb geen ervaring met deze situatie dus wil graag jullie kijk op mijn situatie hebben. Mijn doel is uiteraard niet om iemand te misleiden of te benadelen, echter ik wil ook niet de dupe worden van iemand anders zijn/haar laksheid of onwelwillendheid. -

Afstand

Johannes Regelink reageerde op een vraag in Columns en octrooiblogs

Dat het wel eens noodzakelijk is knopen door te hakken, kaders stellen, visie en richting bepalen (dat versta ik onder de baas spelen) is evident. Maar... lukt dat alleen als je afstand hebt? Ook nu met 8 personen moet ik wel eens de baas spelen (zowel gevraagd als ongevraagd), dat kan prima zonder afstand zolang mijn positie maar geaccepteerd (en gewaardeerd) wordt. Met alles wat ik over hem gehoord heb denk ik dat Eckhart Wintzen die afstand NIET had en juist daardoor een extreem bijzonder bedrijf heeft kunnen opzetten. -

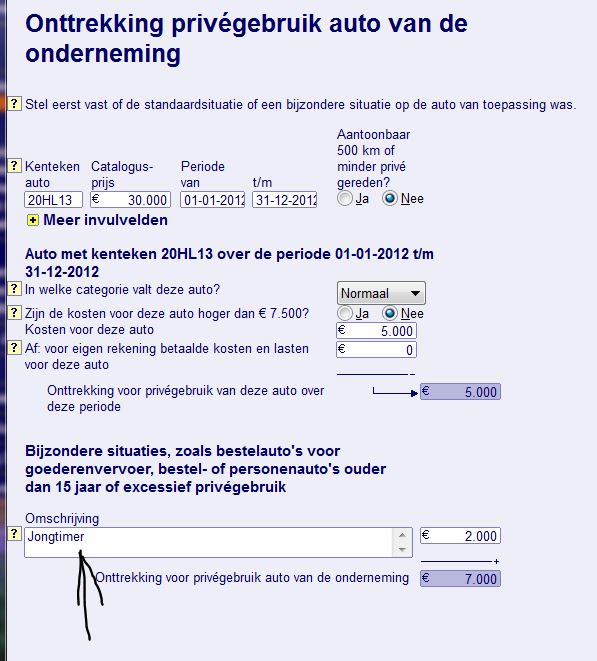

Kan auto op naam van de zaak als inkomen gezien worden?

brood reageerde op ICC's vraag in Fiscale zaken

Klopt volgens mij ook en is zeker waar, maar toch de IB aangifte nodigt hier niet voor uit. Bij de "Bijzondere situatie" wordt niet de vraag gesteld over de autokosten. >;( Weet iemand de reden hiervan?

-

aansprakelijkheid Holding t.o.v. werkmaatschappij

jbbh reageerde op jbbh's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

de aandelen worden gekocht voor een klein bedrag. Afgestemd op het EV van de werkmaatschappij Het bedrag wat gefactureerd gaat worden is gelijk aan huidige totale bruto werkgeverslasten. Dus als ik het goed begrijp, loop ik alleen risico wegens wanbestuur. het is namelijk de vraag of ik op een veilige manier Pensioen kan opbouwen in eigen beheer , of dat ik beter kan kiezen om dit buiten de eigen BV op te bouwen middels verzekering/lijfrente ... -

Op zoek naar simpel en voordelig CRM pakket

Gerard G plaatste een vraag in ICT, Automatisering en internet

Beste mensen, Ik ben op zoek naar een eenvoudig en goedkoop CRM pakket. Belangrijkste is het bijhouden van leads die we met zo'n 5 gebruikers moeten kunnen invoeren en beheren. Onze management assistente moet in staat zijn 1 keer per week een rapportage te maken en uit te printen of als pdf rond te mailen. Nu dacht ik als snel aan SugarCRM maar daar moet je tegenwoordig al gelijk behoorlijk voor betalen zag ik op de site als je 5 users hebt. Of begrijp ik dat nu niet goed? Ik heb hier op het forum wel een oud topic gevonden over CRM maar heb dus behoefte aan wat meer uptodate informatie. Welk CRM pakket jullie zouden adviseren c.q. zelf gebruiken jullie zelf? Hoor het graag even, Groet Gerard -

Ongetwijfeld zit er wat achter, daar heb ik aan de telefoon ook naar gevraagd maar het lastige daarvan is dat klant dat niet wil zeggen. Het komt niet veel verder dan er spelen grote belangen, er stond een fout in de tenaamstellingen van de factuur, etc. Het is ook een beetje een bijzonder iemand. Misschien dat ik met een gesprek inderdaad verder kom, maar in deze fase leek het meer een poging van klant om tijd te kopen. Maar ik hou de suggestie even in overweging.

Ongetwijfeld zit er wat achter, daar heb ik aan de telefoon ook naar gevraagd maar het lastige daarvan is dat klant dat niet wil zeggen. Het komt niet veel verder dan er spelen grote belangen, er stond een fout in de tenaamstellingen van de factuur, etc. Het is ook een beetje een bijzonder iemand. Misschien dat ik met een gesprek inderdaad verder kom, maar in deze fase leek het meer een poging van klant om tijd te kopen. Maar ik hou de suggestie even in overweging. -

Nieuwe koning! Wat kun je ermee als ondernemer.

Wouter Hol reageerde op Ard-Sc's topic in Off Topic

Of we er wat mee kunnen als ondernemer weet ik niet, maar in maart is ons bedrijf gebeld door de provincie met de mededeling "door de commissaris van de Koningin in Noord-Holland wordt een persoon van uw bedrijf verzocht om op deze bijzondere dag aanwezig te zijn." Helaas trok ik dan weer aan het kortste strootje maar mijn collega Vincent zit dus wel in de zaal tijdens de kroning. EDIT: Uiteraard zijn we allemaal zeer vereerd dat ons bedrijf een vertegenwoordiger mag sturen. Dat maak je niet nog eens mee denk ik. :) -

uitwinnen zekerheden (bmkb) financiering.

patricia2013 reageerde op patricia2013's vraag in Financiering

Nee we hebben het niet over 2x4 weken. Er is mogelijkheid op 3x aanvraag van uitstel van aflossingen aldus de bank. 1x hebben wij dit gekregen, die periode bedroeg toen 2 kwartalen, wat we nu ook weer hadden aangevraagd. De bank gaf steeds aan indien we betalingsproblemen verwachten we opnieuw in gesprek moesten gaan. Vandaar mijn verzoeken om op gesprek te mogen komen. Naast mijn ondernemerschap ben ik relatiebeheerder op een accountantskantoor. De stukken zijn aangeleverd volgens een reeël verwachtingspatroon. 1: het aftorten van kasgelden hebben we vanaf dag 1 gedaan (1,5 jaar geleden en daar is nooit eerder iets van gezegd) 2: Bij het aangaan van de financiering is uitgebreid besproken dat W1 uit de financiering zou blijven, hiervoor is een hogere rente afgedwongen, en bij het doorspreken 'in geval van faillissement' is gezegd dat W1 nooit aangesproken kon worden. W1 en W2 betreffen 2 helemaal op zichzelf staande lossen bedrijven. Om niet de fout te maken dat bij een faillissement alles weg zou zijn is W1 buiten de financiering gehouden. 3: ik kon aantonen dan W1 geen gelden onttrok aan W2 De zorgplicht heb ik bedoeld in de zin van: ik stel een hele redelijke vraag, waarom extra zekerheden op een volledig afgedekte financiering, en hierop wil de bank geen antwoord geven, sterker nog 3x (iedere week) heb ik de bank gemaild met deze vraag en de mededeling dat zonder uitstel de bedrijfsvoering in het gevaar kwam. Omdat de bank hierop helemaal niet reageerde heb ik na 3 weken gevraagd hoe zij de zorgplicht zien. Toen kreeg ineen een telefoontje, een mail en een brief waarbij gezegd werd dat de medeaansprakelijkheid toch niet noodzakelijk was. Echter het leed was al geschied. De voorwaarden waren niet reeël; een financiering afgedekt met borgstelling, pandrecht en staatsgarantie behoeft geen extra zekerheden in mijn optiek. het betrof een financiering van 130K. De bank gaf als reden aan dat dan de prive borgstelling lager zou zijn (in de uiteindelijke brief na zorgplicht mail) we weten allemaal dat de prive borgstelling eerder komt dan de staat. Dus de enige winnaar zou de staat zijn in dit geval. Resume: de bank heeft ons 4 maanden niet willen laten komen praten, waardoor betalingsproblemen al waren ontstaan (we zitten nog niet eens bij bijzonder beheer!) en toen we mochten komen praten was W1 alleen onderwerp van gesprek. Uiteindelijk probeert de bank ons onder druk van de uitstel al onze resterende zekerheden te laten vastleggen voor een lening welke volledig is afgedekt. De financiering betrof overigens de overname van W2 dus W1 had er ook echt niets mee te maken. Ik snap dat alle detailinfo noodzakelijk is voor dit soort kwesties natuurlijk. Is het, voor zover jullie weten, verstandig om zelf beslagen ten ijs te komen met een advocaat of iets dergelijks, of andere suggesties? De afwikkeling van een faillissement heb ik ook nog nooit eerder gedaan en de meeste acocuntants die ik ken ook niet. na de uitspraak van faillissement houdt voor de meesten het werk op. -

uitwinnen zekerheden (bmkb) financiering.

Marco van den Maagdenberg reageerde op patricia2013's vraag in Financiering

klopt, deze is van Bijzonder Beheer afd. Afwikkeling en houdt zich alleen bezig met de afwikkeling. Geen recht, maar een mogelijkheid om aflossingen op te schorten, voor 2x 4 weken, voor starters is dat 3 maal 4 weken. Verzoek wordt alleen toegestaan indien sprake van een "tijdelijke oprisping" en van levensvatbaarheid. Blijkbaar ben je niet in staat geweest bank te overtuigen dat opschorting dé oplossing is voor een tijdelijke hobbel. Krediet cq risicobeoordeling is toch een papieren kwestie, accountantsrapporten, prognoses,contracten e.d. waarbij een mondelinge toelicht kan helpen, maar dan moet er wel aanleiding zijn. en hier zit het eigenlijke probleem, zal het trachten uit te leggen: Een borgstellingskrediet wordt slechts verleend na inpassing van alle mogelijke zekerheden. Voor mij is het dan vreemd dat W1 destijds niet in de kredietovereenkomst is meegenomen, maar wellicht zijn daar toen redenen voor geweest die mij nu niet bekend zijn. In de kredietovereenkomst zal ook ergens vermeld staan dat al het betalingsverkeer via de bank dient te lopen, deze voorwaarde wordt opgenomen omdat voor de bank dit gegevens zijndie het mogelijk maken om de gang van zaken binnen het bedrijf te volgen en of het krediet gebruikt wordt voor de kredietnemer(s)zoals afgesproken en niet wegvloeit naar andere deelnemingen. Door het betalingsverkeer te leiden via de vennootschap W1 die geen kredietnemer is én die ook nog eens bij een andere bank bankiert dan heeft de kredietverschaffende bank geen enkel inzicht in de gang van zaken, tel daarbij op dat er om opschorting van aflossing wordt gevraagd en de bank gaat steigeren. Ik weet niet hoe jij de zorgplicht ziet, maar de bank heeft gevraagd om schriftelijk aan te geven waarom opschorting aflossing noodzakelijk was. Op basis van schriftelijk overgelegde gegevens heeft zij besloten zo mogelijk verder te willen gaanmet kredietverlening mits W 1 meeverbonden zou worden aan het krediet. Dit is door jullie geweigerd,om redenen die mij nog niet duidelijk zijn. De reden van de bank om het te vragen heb ik zojuist uitgelegd, vanwege de eigen aanvraag faillissement van kredietnemer W2 lijkt het mij alsof de bank het aan het juiste eind heeft gehad,en reden had om iets exrta's te vragen. Laatste opmerking kan ik niet ondersteunen ! Als ik het verhaal goed interpreteer, was de bank bereid mee te gaan met opschorting, ter bestendiging van het krediet onder voorwaarden, deze voorwaarden zijn door jullie niet geaccepteerd, mag je bank niet als (mede)veroorzaker aanwijzen. Tot slot, je zit in een vervelende schuit, begrijp dat bank jullie nu aanspreekt voor de destijds door jullie afgegeven borgtocht. Vanuit mijn ervaring zie ik geen mogelijkheden om de bank aan te spreken. Enige mogelijkheid om hieruit te komen zou mogelijk kunnen zijn: kredietbehoefte elders onderbrengen en huidige krediet aflossen. Er zal dan overigens geen mogelijkheid meer voor een Borgstellingskrediet kunnen zijn. -

Het inhuren van "medewerkers"

Dennis_van_Dijk reageerde op Marcel D's vraag in Arbeidsrecht

Als je werkt met een utizendkracht, of hij die nu aandraagt of het uitzendbureau, heb je dit probleem inderdaad niet. Er was een periode dat payrollbedrijven als paddestoelen uit de grond schoten. Ze konden zeer concurrerend werken omdat ze veelal een eigen, bijzonder magere, pensioenregeling hadden, niet vielen onder de bedirjfschap eigen regelingen en onder gunstige sectorfondsen vielen. De kosten om personeel in dienst te nemen waren dus gewoonweg lager dan zelf personeel in dienst nemen. Vandaag de dag komt deze manier van payrollen sporadisch voor en zie je het vooral bij vroeger afgesloten langlopende contracten. Bij een uitzendbureau is dit financiële voordeel een stuk lager. Er is een aardige pensioenregeling. er worden hoge sectorpremies betaald. Daarentegen kun je bij een utizendbureau heel veel flexibiliteit inkopen, mits de werknemer onder het uitzendbeding valt. Valt de werknemer niet onder het uitzendbeding dan zijn de kosten aanzienlijk lager, maar koop je niet de maximale flexibiliteit in. Daar heb je half gelijk in. Een uitzendkracht valt, als het uitzendbureau is aangesloten bij de ABU of NBBU of als een CAO is geïncorporeerd in de arbeidsovereenkomst, onder de werking van die CAO en onder de bedrijfschap eigen regelingen van de uitzend-sector. Die regelingen wijken af van bijvoorbeeld de CAO Kinderopvang. Echter, de wetgever heeft bepaald dat voor gelijk werk een gelijke beloning betaald dient te worden. Dat betekent dus dat het loon, de vrije dagen, de toeslagen en ga zo maar door gelijk moeten zijn als die een werknemer in de CAO Kinderopvang zou krijgen. Maar ze vallen wel onder de pensioenregeling van de uitzendbedrijven (tenzij dispensatie wordt aangevraagd en verleend), kunnen wel gebruik maken van de sociale fondsen van de uitzendbranche en arbeidsrechtelijk vallen ze onder de flexibele CAO van uitzendorganisaties. -

Verzekering risico autopoetsbedrijfje

Bazzio reageerde op Tinuss's vraag in Contracten en aanverwante onderwerpen

vergeet ook Centraal beheer niet, ook interessant. ;) -

online reisbureau startfase

robberttk reageerde op S.Ambition's vraag in Ondernemingsplan en businessplanning

Zelf zijn we lid van de vvkr en de stichting ggto voor de garantiestelling. De SGR is erg gekoppeld aan de anvr en stelt veel eisen aan cijfers en accountantsverklaringen en dergelijke. Opzich prima, maar tevens wordt het daarmee wel moeilijk om in de reiswereld een beetje in de luwte te blijven. Nadeel bij de ggto is dat het fonds nog opgebouwd moet worden en er dus per klant een bijdrage van 15 euro wordt ingehouden. Een kostenafweging dus maar meer nog een keuze om wat in de luwte te blijven en de concurrentie (nog) niet teveel inzicht te geven in wat we doen en hoeveel klanten we wegpakken :-) beetje rebels zijn. Sgr heeft een grote naamsbekendheid, maar met een goede communicatie merk ik dat mensen ook de ggto als altrnatief probleemloos accepteren. Alle reizen voeren we in eigen beheer uit overigens, maar lokaal werken we samen met outdoorbedrijven en gidsen. Ook deels een aansprakelijkheidsverhaal overigens. -

online reisbureau startfase

Koen.vdB reageerde op S.Ambition's vraag in Ondernemingsplan en businessplanning

Bedankt voor de informatie Robert. Waar ben jij of zijn jullie lid van en kun je kort het (inhoudelijke) verschil van de stichtingen schetsen? Overigens zie ik dat jullie divers reisaanbod hebben. Is alles in eigen beheer of ook een gedeelte 'uitbesteed'? -

Van Business Unit naar BV

Caroline Malmberg reageerde op Bruggenbouwer's vraag in Contracten en aanverwante onderwerpen

Allereerst gefeliciteerd met deze mooie kans! Er zijn inderdaad diverse typen aandelen. De vraag is of je met een participatie alleen een financieel belang beoogt of dat je ook zeggenschapsrechten wilt hebben. Het laatste geval is eenvoudig: neem gewone aandelen. In het geval dat het de bedoeling is om aan de aandeelhouders verschillende rechten toe te kennen of in het geval dat de B.V. zal worden gefinancierd door kapitaalstortingen (agio) van slechts één van de aandeelhouders, is het ook mogelijk in de statuten zgn. letter-aandelen te creëren (A en B aandelen). Indien het je uitsluitend om een financieel belang te doen is, zijn er twee mogelijkheden: creatie van stemrechtloze aandelen of certificering: Stemrechtloze aandelen: met de komst van de zgn. flex BV is het stemrechtloze aandeel geïntroduceerd. De houder van stemrechtloze aandelen heeft wel het recht om de algemene vergadering te bezoeken en daar het woord te voeren, maar kan daar geen stem uitbrengen. Aan stemrechtloze aandelen kunnen ook bijzondere rechten worden toegekend, bijvoorbeeld het recht om bestuurders en/of commissarissen te benoemen. De houder van stemrechtloze aandelen houdt natuurlijk wel zijn recht op het economisch belang dat het aandeel vertegenwoordigt. Certificering: het is ook mogelijk (de) aandelen te certificeren. In dat geval worden aandelen aan een stichting administratiekantoor (“STAK”) overgedragen die (1) het stemrecht uitoefent en (2) certificaten van aandelen uitgeeft aan de certificaathouders welke alleen gerechtigd zijn tot de winst. Omdat er een STAK moet worden opgericht, zijn aan certificering dus extra kosten verbonden. Verschillen tussen certificering en stemrechtloze aandelen zijn verder o.a.: • de STAK kan het stemrecht uitoefenen op de aan haar uitgegeven aandelen terwijl op stemrechtloze aandelen niet kan worden gestemd • bij decertificering worden de door de STAK gehouden aandelen (met stemrecht) in beginsel weer aan de certificaathouder(s) overgedragen waardoor de zeggenschapsverhoudingen kunnen wijzigen; bij stemrechtloze aandelen speelt dit niet • stemrechtloze aandelen zijn in beginsel uitgesloten van het voorkeursrecht op nieuw uit te geven aandelen • verkoop en levering van certificaten kan onderhands gebeuren, terwijl levering van stemrechtloze aandelen altijd bij notariële akte dient te geschieden • certificaathouders kunnen maar hoeven niet gerechtigd te zijn de algemene vergadering van aandeelhouders bij te wonen en daar het woord te voeren Het B.V. recht is geflexibiliseerd: in de statuten kunnen al deze kwesties tot in detail nader worden uitgewerkt en geregeld. Ten slotte raad ik je aan een aandeelhoudersovereenkomst te sluiten en daarin zaken te regelen als: - wat is het gevolg van ziekte, arbeidsongeschiktheid, overlijden van de bestuurder; - onder welke voorwaarden kunnen de aandelen in de B.V. worden verkocht; - wie krijgt de aandelen in geval van echtscheiding of overlijden van de bestuurder/aandeelhouder; - onder welke omstandigheden kan de bestuurder worden ontslagen en wat zijn daarvan de gevolgen (ter aanvulling op of vervanging van een vertrekregeling in de arbeidsovereenkomst); - dividendbeleid, - opnemen van een vetorecht met betrekking tot bepaalde belangrijke beslissingen; enz. Succes! Caroline Malmberg -

Verzekering risico autopoetsbedrijfje

Norbert Bakker reageerde op Tinuss's vraag in Contracten en aanverwante onderwerpen

Weet je zeker dat die verzekeringen ook het diefstalrisico van voertuigen die eigendom zijn van derden afdekt? Inclusief sleutelrisico's en voertuigen die buiten staan (op openbare weg of achter afgesloten hek, maar dus niet in een afgesloten bedrijfsruimte voorzien van BORG-beveiliging)? Je hebt niets aan een reguliere inventarisverzekering, je hebt een garagepolis nodig met duidelijke bepalingen over hoe en op welke manier jij de autosleutel(s) moet beheren. Ik zou het eens proberen bij automotive verzekeraars zoals Bovemij of VVS, daar zijn veel autopoetsbedrijven verzekerd. -

Verzekering risico autopoetsbedrijfje

Norbert Bakker reageerde op Tinuss's vraag in Contracten en aanverwante onderwerpen

Ik lees hier grijze lijst bepalingen (Art 6:237 BW, met name lid F) De omzet is niet zo relevant bij de beoordeling of het nodig is een verzekering af te sluiten. Wat van doorslaggevend belang is, is of jij zelf de eventuele schadelast / aansprakelijkheid van een flinke beschadiging van de lak, autoschade tijdens vervoer of inbraak of diefstal van de auto terwijl jij het goed onder beheer hebt, kunt betalen. Als jij diepe zakken hebt, bijvoorbeeld een flinke buffer van enige tienduizenden euro's, hoef je geen verzekering af te sluiten (hoewel het wellicht gelet op risico en de prijs van verzekeren wel handig is). Heb je geen buffer, dan is niet verzekeren spelen met je financiële toekomst... Als student fiscaal recht en economie moet je de juiste en verstandigste keuze toch wel kunnen maken. Nee, je mag je aansprakelijkheid voor door jou veroorzaakte schade en de directe gevolgschade niet afwijzen of beperken. Hooguit kun je de vermogensschade/ indirecte gevolgschade uitsluiten. -

Ondernemen van uit Turkije

suleymanuslu reageerde op suleymanuslu's vraag in Internationaal ondernemen

Omdat? Het gaat niet om de schijn die je wekt maar om de werkelijkheid of tenminste de constructie die je voor de belasting opzet. Het linkedin-profiel dat aan jouw mailadres gekoppeld is, plaatst jou in Den Bosch. Er is vast wel een opzet te bedenken waarbij je vanuit Den Bosch een Turks bedrijf aanstuurt dat ook officieel in Turkije gevestigd is en van daaruit oa NL-domeinen in Nederland beheert. Als je goed advies* wil hebben over een opzet, zul je wat minder ontwijkende antwoorden moeten geven. ;) * dat laat ik aan de belastingexperts over... Net zoals hier in Nederland, heb je ook in Turkije een KVK nummer nodig om een webshop te runnen. Dan pas krijg je van banken betaalmiddelen.(Soort van Ideal). Dat is de reden dat de bedrijf in Turkije staat. Van de bedrijf uit beheren wij de websites internationaal. De vraag blijft, wanneer we facturen ontvangen van Nederlandse bedrijven mogen wij dan BTW vragen en waar over betalen we belasting in Nederland of in Turkije? Ik ga voor de zekerheid even bij belastingdienst langs. -

Wel of geen pensioen aanbieden aan personeel?

jeroentb reageerde op Geanonimiseerd_'s vraag in Arbeidsrecht

Niet alleen drukkerijen zijn verplicht, ook de ontwerpers van eventueel drukwerk. In de verplichtstellingsbeschikking van PGB staat onder meer de volgende omschrijving van verplichte ondernemingen: Tot het grafimediabedrijf behoren de ondernemingen, die zich toeleggen op een of meer van de volgende activiteiten:–het vervaardigen, bewerken en/of beheren van data met het doel deze data, hoofdzakelijk in de vorm van tekst en/of afbeeldingen, te verveelvoudigen, tot eindproduct te verwerken en te verspreiden of openbaar te maken middels gedrukte, geprinte en/of elektronische vorm, dan wel deze hiervoor geschikt te maken; Uit deze omschrijving kan ik de volgende afleiding maken: Tot het grafimediabedrijf behoren de ondernemingen, die zich toeleggen op het vervaardigen, bewerken en/of beheren van data met het doel deze data tot eindproduct te verwerken en te verspreiden of openbaar te maken middels elektronische vorm... Ik zou als ik jou was nog even bij PGB navraag doen, voor de zekerheid... Andere zaken die nog in de verplichtstellingsbeschikking PGB staan: C.(Grafisch) Voorbereidings- cq. Prepress bedrijf (1)Tot het (grafisch) Voorbereidings- cq. Prepressbedrijf worden gerekend die ondernemingen, die geheel of in overwegende mate voorbereidende werkzaamheden verrichten ten behoeve van drukprocessen in de bedrijven, genoemd onder B, E en F.Het betreft ondernemingen waar beelddragers en/of drukvormen, zoals bijvoorbeeld zetmateriaal, stypen, galvano’s, staalstempels, stempels uit rubber of vervangend materi-aal, geheel of gedeeltelijk kleurgecorrigeerde deelnegatieven en -positieven en beelddra-gers voor zeefdruk, worden vervaardigd voor het hoog-, diep-, vlak- en zeefdrukproces, alsmede digitale bestan- den, voorzien van grafische parameters ter aansturing van deze of andere vermenigvuldigings- processen.Daartoe worden teksten en/of afbeeldingen bewerkt langs mechanische, optische, elektronische of digitale weg tot eindproducten.De werkzaamheden zijn eventueel aangevuld met printtechnieken, die digitaal worden aangestuurd.De levering van deze eindproducten vindt plaats op (fotografisch) papier en/of film (analoog), of digitaal middels andersoortige dragers als magnetische en optische opslag-middelen, dan wel rechtstreeks onder meer via kabel- of satellietverbindingen. (2)Tot het (Grafisch) Voorbereidings- cq. Prepress bedrijf worden tevens gerekend afdelingen van uitgeverijen met (fotozet-) en/of beeldvervaardigingsapparatuur. J. Overige grafimediabedrijven Tot de overige grafimediabedrijven behoren de volgende ondernemingen: a.typebureaus en computer-servicebureaus of onderdelen daarvan, die diensten verlenen aan de grafimedia-ondernemingen en wel als volgt: –indien zij overwegend werkzaam zijn ten behoeve van de toelevering aan grafimedia- ondernemingen: geheel; –indien zij niet overwegend werkzaam zijn ten behoeve van de toelevering aan grafimedia-ondernemingen: uitsluitend voor die afdelingen waarin hoofdzakelijk zetselvervaardiging plaats vindt als duidelijk herkenbare activiteit; -

Phishing mail "Storing ING"

John B reageerde op Herman55's vraag in Administratie en verzekeringen

De tekst is - met uitzondering van de laatste regel - letterlijk gekopieerd van dit bericht dat eerder op de homepage van de website van ING stond, vandaar het "bijzonder goede Nederlands" ... -

Phishing mail "Storing ING"

Herman55 plaatste een vraag in Administratie en verzekeringen

Naar aanleiding van de bankenstoringen van de afgelopen dagen zojuist de eerste van "ING" ontvangen in bijzonder goed nederlands. De link verwijst naar een site waarvan ESET aangeeft dat het een "web forgery" is: (Aangepast om te voorkomen dat er op geklikt wordt.) De mail: -

Willy, als ik deze discussie zo lees, na jouw OP en de PDF, dan krijg ik het gevoel dat je moeite hebt je ideeen te concretiseren. In mijn ervaring is er bij ondernemers geen gebrek aan ideeen, maar aan mogelijkheden ze te concretiseren. In mijn optiek is een idee waardeloos zolang het niet wordt uitgevoerd. Wat is er bijzonder aan jouw systeem en hoe gaat het ondernemers helpen hun ideeen om te zetten naar bronnen van inkomsten? Graag een concreet antwoord, al dan niet toegelicht met een duidelijk voorbeeld...

Willy, als ik deze discussie zo lees, na jouw OP en de PDF, dan krijg ik het gevoel dat je moeite hebt je ideeen te concretiseren. In mijn ervaring is er bij ondernemers geen gebrek aan ideeen, maar aan mogelijkheden ze te concretiseren. In mijn optiek is een idee waardeloos zolang het niet wordt uitgevoerd. Wat is er bijzonder aan jouw systeem en hoe gaat het ondernemers helpen hun ideeen om te zetten naar bronnen van inkomsten? Graag een concreet antwoord, al dan niet toegelicht met een duidelijk voorbeeld...