-

kantoor aan huis DGA / verplichte TBS?

michelDW plaatste een vraag in Fiscale zaken

Na lang zoeken op diverse fora en sites als de kvk en belastingdienst, heb ik contact opgenomen met mijn fiscaal adviseur en administratiekantoor. Helaas heeft geen van deze activiteiten een eenduidig antwoord opgeleverd. (ook de belastingtelefoon kon geen duidelijkheid verschaffen) Mijn situatie is de volgende: Ik heb een bv (holding) met een werk bv . Deze werkmaatschappij is gevestigd in mijn privewoning. Voor mijn werk heb ik alleen een bureau nodig met een computer, en ik gebruik dus maar een kleine ruimte (9m2). Nu wil het geval dat mijn woning voorzien is van een aanbouw welke door de vorige eigenaar als kantoor gebruikt werd. Deze ruimte heeft toilet, eigen watervoorziening en een eigen ingang. Wel staat deze ruimte ook direct in verbinding (via 2 deuren) naar het woonhuis. Het probleem is het volgende: aangezien ik maar een klein gedeelte van betreffende ruimte in gebruik heb en de rest door de kinderen gebruikt wordt als loungeruimte/spelletjeskamer wil ik de ruimte in prive houden, geen kosten aftrekken voor werkruimte e.d. en geen huur aan de bv rekenen. Maarrrrr. Volgens mijn adviseur ben ik verplicht een zakelijke huur te vragen aangezien ik ruimte ter beschikking stel aan mijn BV. Dit heeft natuurlijk gevolgen, denk aan hypotheekrenteaftrek e.d. en daar zit ik niet op te wachten. Nu kan ik natuurlijk mijn bureau oppakken en op zolder neerzetten zodat ik geen zelfstandige werkruimte heb maar dat vindt ik zonde als ik toch de ruimte beneden heb. Daartegenover staat dat ik geen zin heb in problemen met de belasting en ik de ruimte niet volledig tbs van de bv wil stellen. Dus, kan ik een gedeelte van het kantoortje blijven gebruiken met mijn bv zonder dat hier consequenties tegenover staan qua belasting. Ik hoop duidelijk te zijn geweest en hoop dat een van jullie hier wel een duidelijk antwoord op heeft. -

Growshop beginnen

growflow reageerde op growflow's vraag in Ondernemingsplan en businessplanning

Aangezien geen enkele bank graag in de kijkers wordt gezet en huiverig zijn zaken te doen met twijfelachtige zaken richting de hennepteelt.. Even een vraagje wat betreft een flex-bv, is het bij een flex-bv ook verplicht de directeur een loon van €41.000 uit te betalen (of in ieder geval de belasting erover)? En over die lening, moet zoiets gewoon op de zakelijke rekening contant gestort worden, of moet dit verstuurd worden? Heb geen ervaring in grotere geldbedragen in omgang te hebben en de aangifte oid hiervan. Ik denk trouwens wel dat de kvk dit gewoon in zal schrijven aangezien dit geen illegale bezigheden zijn. Zal binnenkort wat informatie inwinnen hier, samen met de gemeente over het bestemmingsplan. Detailhandel is in ieder geval toegestaan. Grootschalig niet (zoals een meubelzaak). Er staat er zelfs in dat de ruimte bedoelt is voor afzuiginstallaties. -

Bedrijf in Malediven maar bankieren in Nederland?

Popeye328 reageerde op Popeye328's vraag in Internationaal ondernemen

@Tabla Bedankt voor je snelle antwoord. Een deel van je idee is bruikbaar maar juist het factureren en ontvangen van betalingen vanuit een Nederlandse emz naar de klant is geen optie omdat de consumentenautoriteit de verplichting gaat stellen SGR lid te worden wat erg duur is. Ik heb zojuist van de bank nog wat aanvullende info ontvangen. Als ik een vestiging van mijn Maledivisch bedrijf zou openen in Nederland en deze inschrijf bij de kvk is het wel mogelijk met deze inschrijving een zakelijke rekening te openen. Een hoop werk maar dit moet lukken. -

Wanneer zijn "privé onttrekkingen" een lening?

FVE reageerde op FVE's vraag in Fiscale zaken

Ik ben er met al jullie hulp en een telefoontje met de IB-expert van de Belastingdienst uit: 1- een eigenaar van een Eenmanszaak kan nooit geld uit zijn eigen eenmanszaak lenen, en zichzelf verplichten rente te betalen (dit is borstzak vestzak, en verschuiving van box 3 naar box 1, wat niet mag). Dit zou overigens bij bijv. een BV anders zijn, wordt gesteld, maar dat is bij mij n.v.t. 2- een privé onttrekking heeft geen limiet, je mag net zoveel geld uit je onderneming onttrekken als je wilt, in kleine porties of een grote portie ineens. Heb je (sinds de nieuwe regeling van 2011) op peildatum 1 januari een bedrag van meer dan € 20.785,00 (in 2011) op je privé staan (op de rekening courant, spaarrekening, beleggingsrekening en elders allemaal bij elkaar opgeteld) dan is dit "vermogen" en moet je over het overschot boven deze heffingsvrije drempel van € 20.785,00 wel 1,2% vermogens-belasting (30% over 4% fictieve rente) betalen. 3- een privé storting mag enkel indien het een zakelijk karakter heeft (dus voor een toekomstige investering/ kostendekking). 4- vermogen in een eenmanszaak moet sowieso een zakelijk karakter hebben, anders wordt het beschouwd als 'overtollige liquiditeit' en is het automatisch privé-vermogen (dus box 3) omdat de fiscus ervan uitgaat dat je het dan belegt, en beleggen doet een eenmanszaak-ondernemer altijd privé. Zakelijk beleggen kan alleen door bijv. 50% aandelen te kopen in een bedrijf dat je nodig hebt voor de bedrijfsvoering van je eigen onderneming (en niet gewoon een paar aandelen Philips kopen). -

Wanneer zijn "privé onttrekkingen" een lening?

FVE reageerde op FVE's vraag in Fiscale zaken

Waar behoort het dan toe? Tot privé-vermogen op een zakelijke rekening? Kan dat ook al? Wat maakt het voor verschil of geld tot zakelijk vermogen of privé vermogen behoort dan? Of is dat het box 3 verhaal; zakelijk vermogen kan fiscaal kosteloos (desnoods jarenlang) bij je verblijven, terwijl je over privé vermogen jaarlijks box 3-belasting betaalt; dat is toch de regel? Dus bedoel je dat als ik de 35.000 terug stort zonder zakelijk doel, dat het nog altijd als privé vermogen wordt beschouwd en het daarmee nog steeds privé (in box 3) belast wordt? Zou de accountant DAT bedoeld hebben? Dat hij al een denk-stap verder was, en wilde zorgen dat die onttrekking van 35.000 (begin 2011) niet als "onttrekking" maar als "tijdelijke lening" zou worden beschouwd, zodat het zonder zakelijk doel weer terug in de onderneming gestort kan worden (het is immers nooit uit de onderneming geweest). Dan zou hij wel gelijk kunnen hebben... Is dan een rente verplicht? -

[Column] Het grote taboe, falen, depressie en erger.

XiaoDi reageerde op Phoenix's vraag in Columns en octrooiblogs

Omdat het een tijdje geleden is, de column nog maar een keer: Het grote taboe, falen, depressie en erger. Om maar gelijk met de deur in huis te vallen, dit is geen gezellig onderwerp, dit artikel gaat over de negatieve impact die het uitblijven van zakelijk succes kan hebben op de psyche van de ondernemer. Niemand kan er omheen, al een tijdje zitten we in een periode van economische crisis. Bedrijven en particulieren hebben minder te besteden en dat vertaalt zich naar minder omzet in veel branches. Op dit moment ziet het er voorlopig nog niet naar uit dat we op korte termijn duidelijk herstel kunnen verwachten. Bedrijven zullen moeten zien te overleven door kostenbesparingen door te voeren. Veel ondernemers komen daardoor nu in de problemen. Het zal voor veel ondernemers moeilijker worden om de zakelijke en privé-eindjes aan elkaar te knopen. Minder omzet, minder winst, bezuinigen, het zijn allemaal rationele onderwerpen. Ratio is de manier waarop vele ondernemers het zakelijke leven benaderen. Het is ook een manier om je te distantiëren van je van emotionele gevoelens. En dat kan best handig zijn op het moment dat er beslissingen genomen moeten worden die zakelijk gezien gewoon moeten maar emotioneel gezien een grote aanslag plegen op de ondernemer. Bij die bedrijven waar het steeds moeilijker wordt om de eindjes aan elkaar te knopen, loopt de psychische druk voor de ondernemer op. Minder omzet betekent keuzes maken om alle rekeningen te kunnen blijven betalen. Als dat steeds moeilijker wordt dan kan het zijn dat er nog meer bezuinigd moet worden. Dat begint misschien met werktijdverkorting voor de werknemers. De volgende stap kan een kleinere bedrijfsruimte zijn om de kosten nog verder te drukken. Wordt lastig als je pas 1 jaar van de 5 contractjaren er op hebt zitten. De volgende stap kan zijn dat je tot de conclusie komt dat je misschien mensen moet gaan ontslaan. Nu ken ik ondernemers die daar weinig moeite mee hebben maar het ontslaan van medewerkers gaat mensen over het algemeen niet in de koude kleren zitten. Voor de eenpitters die geen downscale mogelijkheden hebben om bijvoorbeeld in personeel te snijden, is de kans aanwezig dat de onderneming zelf niet voldoende inkomsten genereert om alle kosten te kunnen betalen. Rationeel zijn deze moeilijke keuzes nog wel te maken maar gevoelsmatig kunnen al die beslissingen en de lange termijn gevolgen (onbewust) een behoorlijke aanslag zijn op de mentale reserves van de ondernemer (en zijn gezin). Doordat beslissingen veelal vanuit de ratio worden genomen, wil het gevoel nog wel eens in de knoop komen te zitten. Des te harder komt de klap dan aan als het doordringt tot de mens achter de ondernemer. Voor een aantal ondernemers is stopzetting of een faillissement onvermijdelijk. En daar sta je dan als stoere ondernemer met zijn onuitputtelijke doorzettingsvermogen; door het verlies van jouw bedrijf deelt het lot jou een psychologische dreun uit waar je even geen weerwoord op hebt. Dan zul je iets moeten doen wat veel ondernemers niet gewend zijn te doen, en dat is gaan praten over al je zorgen, en dat gaat over gevoel, daarover praten betekent kwetsbaar zijn. Vaak verlies je niet alleen het vertrouwen in je onderneming maar ook het vertrouwen in jezelf en daarmee ligt het gevoel te hebben gefaald om de hoek. Je zal echt niet de eerste zijn die het falen van de onderneming ervaart als een persoonlijk falen. Falen is dan al snel toe moeten geven dat het niet is gegaan zoals jij had verwacht. Er zullen vele ‘had ik maar’ scenario’s door je hoofd gaan spelen. De gedachte die dan steeds maar weer terugkomt is de vraag; “who is to blame?” Voor veel ondernemers is hun bedrijf hun leven, want ZIJ zijn het bedrijf. Bedrijfsidentiteit en persoonlijke identiteit zijn vaak zeer nauw in elkaar verweven. Het failliet of falen van het bedrijf wordt een persoonlijk en mentaal faillissement en daarmee komt het erg dicht bij jezelf. Niet alleen ben je dan je bedrijf kwijt, ook het allergrootste goed wat een ondernemer (elk mens) heeft raakt de ondernemer kwijt: je raakt jezelf kwijt. Ondernemers die hun falen rechtstreeks koppelen aan hun eigen identiteit hebben grote kans depressief te worden en dat kan vervolgens snel een zware depressie worden. Uit crisisperioden van de afgelopen decennia weten we dat de geestelijke nood bij ondernemers enorm hoog op kan lopen. Wie de faillisementsverhalen op dit forum wel eens leest, kan zich misschien voorstellen hoe het is als de zoveelste deurwaarder voor de deur staat terwijl je weet dat het geld er echt niet is. Nadenken over de gevolgen van beslagleggingen doe je liever niet. Falen als ondernemer is tot daaraan toe, als het je gezin treft ben jij als kostwinner, en nog zwaarder, als vader, als man, ook nog eens een mislukking. Wie zich de faillissementen van de varkensboeren uit de jaren 80 kan herinneren, herinnert misschien ook nog aangrijpende reportages van mensen die er geen heil meer in zagen. Ook de MKZ crisis in de jaren 90 heeft beroepsgroepen tot wanhoop gedreven. En nu is het de agrarische sector die naast de economische crisis ook nog eens getroffen word door de Q-koorts. Maar deze economische crisis treft niet allen de boeren, nu worden vrijwel alle branches getroffen. Hoe het allemaal verder moet, is vervolgens aan jou om uit te zoeken. En alweer aan reacties hier op het forum is soms af te leiden hoe slecht een aantal ondernemers zijn voorbereid op de gevolgen die het staken van de onderneming heeft. Het zijn de onderwerpen waarin wordt gevraagd of er een soort van vangnet is zoals dat er voor werknemers is in de vorm van de WW. Maar helaas, daarvoor ben je ondernemer geworden, dat zijn de risico’s. De statistieken Dat een dergelijke crisis mensen tot wanhoop drijft, is goed te begrijpen. Voor sommige mensen gaat die wanhoop zover dat ze de hand aan zichzelf slaan. Cijfers zijn moeilijk te vinden. Voor de MKZ-crisis varieerden de aantallen tussen de 4 en de 10. Het werkelijke aantal zal nooit iemand weten. Toen was het een crisis die boeren trof, deze crisis treft vrijwel alle Nederlanders en dus ook de ondernemers. Afhankelijk van welke bron je raadpleegt, slikken in Nederland tussen de 500.000 en 1.000.000 mensen een antidepressiva. In totaal zijn er jaarlijks 400.000 mensen die denken aan zelfmoord. Ongeveer 100.000 van deze 400.000 mensen doet daadwerkelijk een poging tot zelfdoding. Daarvan belanden er 15.000 in het ziekenhuis. Officieel overlijden er jaarlijks ongeveer 1.350 mensen door zelfdoding. Ik denk echter dat het cijfer aanmerkelijk hoger ligt. Niet alleen is het niet meer verplicht een doodsoorzaak bij het overlijden op te geven - het jaar van invoering van deze maatregel gaf een daling in het aantal zelfdodingen te zien - ook zijn er zelfdodingen die niet als zodanig (h)erkend worden. Denk maar eens aan eenzijdige ongelukken. Een aantal van dit type ongelukken zijn een bewuste poging om te proberen het leven te beëindigen. Ook een overdosis medicijnen kan aangezien worden voor een natuurlijke dood als er geen duidelijke aanwijzingen zijn dat er iets anders heeft gespeeld. Er wordt vaak gedacht dat er bij elke zelfdoding altijd een afscheidsbrief is geschreven, dat is absoluut niet waar. Ik ken een aantal mensen die na hun poging tot hun eigen afgrijzen wakker werden. Van enkele van hen weet ik dat ze nooit een afscheidsbrief hebben geschreven. Sommigen hebben anderen zelfs nooit iets laten weten van de strijd die ze aan het strijden waren. Maar helaas zijn er meer mythes die helaas niet bijdragen aan het bespreekbaar maken van het onderwerp zelfmoord / zelfdoding. Om een ander zeer hardnekkig misverstand gelijk maar even naar het land der fabelen te verwijzen. Wie denkt dat zelfdoding alleen voor ‘losers’ is nog een ander stukje statistiek. Onder miljonairs komen 3 maal zoveel zelfdodingen voor dan het landelijke gemiddelde. Hun drijfveren om rijk te worden zijn tevens hun ondergang. Drijfveren die vaak ontstaan zijn door het gevoel alleen iemand te mogen zijn als je geslaagd bent (lees in hun geval, bezit hebt). Zij ontdekken op de harde manier dat geld het leven kan veraangenamen maar absoluut geen garantie is voor levensgeluk. Wie een laag zelfbeeld heeft blijft negatief over zichzelf denken ongeacht de verzameling sportauto’s in de garage of het grote aantal partners waarmee ze de lakens delen. Het zijn surrogaten die geen vervanging zijn voor echte liefde voor jezelf en liefde van anderen. In de onderzoeken wordt vaak gesproken over risicogroepen, die zijn (helaas) niet uitgesplitst naar beroepsgroep. Kijk je naar de karaktereigenschappen van deze risicogroepen dan lijken een aantal daarvan verdacht veel op eigenschappen die voor een ondernemer van belang zijn. Zo zijn mensen met suïcidale gevoelens vaak zeer gericht op de gevoelswereld van anderen, kunnen de behoeften van anderen behoorlijk goed aanvoelen en vervolgens invullen, en goh is dat niet een fijne eigenschap voor een ondernemer? Kunnen voelen waar je klanten behoefte aan hebben. Ook komt soms een doorgeschoten zorgbehoefte om anderen te helpen, een eigenschap die je met name in de zorgsector veel tegenkomt. Een andere eigenschap is het doorzettingsvermogen van deze mensen. Ze gaan door tot het einde, elke keer weer zien ze een lichtpuntje en weten ze weer te overleven. En ook deze eigenschap zie je bij veel ondernemers terug. Ze gaan soms zover dat je denkt: \”man stop er gewoon mee, verander je businessmodel\”. Maar het is nu net dat doorzettingsvermogen dat maakt dat sommigen tegen alle verwachtingen in slagen en vervolgens op handen gedragen worden. Anderen uit dezelfde poel krijgen nooit iets van de grond, iets dat lang niet altijd aan de persoon zelf hoeft te liggen. Het is vaak ook een kwestie van op het juiste moment in tijd net die ene persoon of die ene oplossing vinden die jou verder helpt. Dat maakt de scheidslijn tussen zakelijk succes en persoonlijk falen in mijn ogen vaak flinterdun. De signalen Het meest moeilijke voor de omgeving, en door ontkenning en het almaar doorgaan soms ook voor jezelf, is het zien van signalen die kunnen wijzen op depressie en suïcidale gevoelens. Hieronder volgt een opsomming van een aantal signalen die een aanwijzing ‘kunnen zijn’ dat het in iemands leven niet verloopt zoals verwacht. Ik schrijf bewust ‘kunnen zijn’, waarnemingen zijn immers subjectief. [*]Obsessief bezig zijn met het leed van anderen. [*]Doorgeschoten behoefte om de wereld te veranderen. [*]Lichte obsessie voor aan de dood gerelateerde onderwerpen. [*]Een wens tot zelfdoding uitspreken, altijd serieus nemen, ook als het als grap gebracht word. [*]Sarcastische houding ten aanzien van onderwerpen die betrekking hebben op de dood. [*]Groot gebrek aan activiteit, nergens zin in hebben, geen energie. [*]Vermijdingsdrang in de breedste zin. [*]Ontkenningsgedrag als het gaat om (het nemen van) eigen verantwoordelijkheden. [*]Ontvluchten van de eigen verantwoordelijken door substitutie (zie bv het leed van anderen). [*]Teruggetrokken leven leiden, weinig contact met de buitenwereld. [*]Emotioneel overreageren als iemand direct of indirect kritiek uit. [*]Moeite hebben met het stellen van grenzen, teveel van zichzelf (weg)geven. [*]Snel wisselende stemmingen, het ene moment vol goede moed, 5 minuten later niks meer zien zitten. [*]Sterke identificatie van de eigen persoonlijkheid met maatschappelijke problematiek en sociale doelen. [*]Verandering van de persoonlijkheid in enkele maanden tijd. Het meest belangrijke signaal is misschien wel als je merkt dat iemand in een relatief korte periode, enkele maanden tot een half jaar, sterk van (sociaal) gedrag verandert. Het terugtrekken uit het sociale leven kan een sterke aanwijzing zijn dat er serieuze problemen zijn. Als mensen snel veranderen dan kun je dat mogelijk herkennen doordat ze vragen (en de antwoorden daarop) zoveel mogelijk willen ontwijken. Menig gesprek met een ondernemer begint vaak over het weer of voetbal maar gaat dan vaak snel over naar “hoe gaat het met je bedrijf ?”. Als het de ‘falende’ ondernemer teveel wordt dan zal hij allerlei tactieken gaan ontwikkelen om dit soort gesprekken te vermijden bijvoorbeeld door het gespreksonderwerp keer op keer te veranderen om zo vragen over zichzelf uit de weg te gaan. Het begint met de alledaagse gesprekken bij het schoolplein, het losse gesprekje bij de supermarkt op zaterdag. En zo langzaam vindt deze vorm van ontwijking van onderwerpen ook plaats binnen de eigen kring. Praten met het masker komt ook heel vaak voor, sterker nog, mensen die suïcidaal zijn, behoren eigenlijk tot de categorie top acteurs. Suïcidalen kunnen glashard zeggen dat het goed goed gaat, soms voel je alleen in je onderbuik dat er iets niet helemaal klopt. Als je op dit moment doorvraagt, kan het zijn dat je ineens een stoere ondernemer ziet veranderen in een huilend hoopje mens dat het niet meer ziet zitten en eindelijk eens zijn verdriet kwijt kan. Euforie gevolgd door zeer negatieve uitlatingen. Het ene moment nog allerlei kansen zien voor het bedrijf, het volgende moment verzuipen in de onoverzichtelijke bedrijfsvoering en het helemaal niet meer zien zitten. Bij sommigen zit deze bipolariteit gewoon in hun genen, anderen kunnen door omstandigheden dit gedrag (tijdelijk) vertonen. Stevige uitlatingen die gaan over onrechtvaardigheid. Daar waar het niet goed gaat, willen mensen zich nog wel eens richten op de problemen van anderen. Het kan gaan over een medewerker met wie het privé alleen maar tegenzit. Het kan gaan over het onrecht dat de eigen beroepsgroep wordt aangedaan of juist die beroepsgroep die overal mee weg lijkt te komen. Onderwerpen over politiek, regelgeving en onrechtvaardigheid. In privésituaties zie je dit soort mensen zichzelf helemaal verliezen doordat zij druk bezig zijn anderen te helpen met het oplossen van hun problemen. Lovenswaardig natuurlijk maar voor hen zuiver ontwijkend gedrag. Misschien ken je ze wel, mensen die alles voor anderen over hebben, vaak omringd zijn door de (tijdelijk) zwakkeren of (tijdelijk) hulpbehoevenden in onze maatschappij. Sarcastische uitlatingen met toespelingen op zelfdoding zijn een duidelijk signaal dat het goed mis kan zijn. Ook zeer emotionele reacties op soms relatief onbelangrijke zaken zijn een duidelijk signaal dat er meer aan de hand kan zijn Hoe ga je er dan mee om. Misschien ben je door het lezen van het voorgaande stuk wel in gaan zien dat er iemand in jouw omgeving is die wel heel erg past in het geschetste profiel. Ook kan het zijn dat je je ineens realiseert dat je zelf depressief bent alleen het tot nu toe niet hebt erkend. Wat als je deze signalen bij anderen herkent Zelfdoding is het waarschijnlijk een van de grootste taboes in onze maatschappij en daarmee een van de meest moeilijke onderwerpen om over te praten. Niet in de laatste plaats omdat de mensen die met deze gevoelens rondlopen de laatste zullen zijn die zich kwetsbaar op zullen stellen door toe te geven dat zij tegen deze gevoelens strijden. Wat erg belangrijk is in elk gesprek, maar zeker in gesprekken met iemand die bezig is een overlevingsstrijd te leveren, is deze een veilige omgeving te bieden. Daarmee bedoel ik niet dat je alle pillen op moet ruimen en de bestekla van een slot moet voorzien; iemand die er echt een eind aan wil maken, vindt altijd wel iets. Wat ik bedoel is een veilige omgeving om te kunnen praten. Als je iemand wil openen, moet je zorgen dat je afstemt op de juiste golflengte, dat contact legt met die ander. Laat maar zien dat jij je open durft te stellen, dat creëert een sfeer waardoor de bereidheid om te praten toeneemt. Verder is het erg belangrijk dat die ander voelt dat er van jou geen waardeoordeel uit gaat. Zoals ik het hier beschrijf, klinkt het allemaal vrij eenvoudig maar hou er rekening mee dat het even tijd kost om iemand het gevoel te geven dat er veilig gepraat kan worden over het onderwerp zelfdoding. Met de overgevoeligheid van iemand met suïcidale gedachten is een gesprek beginnen dan al een uitdaging op zich. Belangrijk is om te blijven benadrukken dat wat iemand anders ook voelt en hoe dat misschien ook tegen je eigen gevoel in gaat de ander te laten voelen dat dat oké is. Dat die gevoelens, hoe moeilijk ook, er mogen zijn en dat dat niks af doet aan de mens die deze persoon is. Suïcidale gevoelens accumuleren en als iemand er niet over kan praten, raakt het voorraadvat voller en voller. Een heel belangrijke uitlaatklep voor suïcidalen is de mogelijkheid om - zonder het gevoel te hebben te worden veroordeeld - te kunnen praten over deze gevoelens. Maak daarbij niet de fout dat je zegt dat je deze mensen begrijpt, want dat doen alleen die mensen die ook op de rand van de afgrond hebben gestaan. Wees daar dan ook gewoon eerlijk over. Het contact verbreekt echt niet als jij voorzichtig aangeeft dat je niet kan invoelen wat het is. Dat maakt ook niet echt uit omdat luisteren zonder veroordeling in een veilige omgeving voor meer dan 50% bijdraagt in het afblazen van de geaccumuleerde suïcidale gevoelens en het draagt bij aan het helingsproces. Ben je bereid deze mensen ook echt te helpen, laat ze dan weten dat ze op je kunnen rekenen en je altijd (24 uur 7 dagen per week) kunnen bellen. Besef wel dat dit committent ook betekend dat je niet na 2 telefoontjes midden in de nacht kunt zeggen, \”ja hoor es ik heb ook nog een leven\”. Wat ook weer niet wil zeggen dat jij geen grenzen mag stellen. Naast deze vorm van sponsorschap is het erg belangrijk dat er gewerkt gaat worden aan de psychische oorzaken achter de depressie en suïcidale gevoelens. Help daarom deze mensen met het zoeken en vinden van de juiste hulpverleners en met het vinden van lotgenoten waarmee ze samen kunnen praten over hun gevoelens. Ga je op zoek naar hulp houdt dan voor ogen dat hulpverlening alleen zin heeft als er een connectie is tussen cliënt en hulpverlener. Als die er niet is, heeft het geen enkele zin om hier tijd in te steken. Een goede hulpverlener weet dit maar helaas zijn niet alle hulpverleners bij machte om hun onvermogen te erkennen als het niet lukt met een cliënt de voor het proces noodzakelijke vertrouwensband op te bouwen. Met die hulpverlener hoef je geen medelijden te hebben, geen click is op naar de volgende. Soms betekend dat even zoeken, soms is het bij de eerste meteen al raak. Wat als je jezelf herkent in de signalen en je (nu) weet dat het niet goed met je gaat? Belangrijk is om te beseffen dat je niet alleen bent en dat deze gevoelens ook niet raar zijn. Ik schreef het al eerder, alleen al in Nederland heb je 400.000 lotgenoten die ook weten wat het is om met de gedachten en gevoelens rond te lopen. Dat betekent praktisch dat ieder mens contact heeft met 1 of enkele mensen die ook met deze gedachten rondlopen. Laat je daarbij niet verblinden door succes, want succes wil nog lang niet altijd zeggen dat mensen ook gelukkig zijn door dat succes. Regelmatig zijn er op tv programma’s te zien waarbij mensen vertellen over de buitenkant en wat er werkelijk achter de schermen speelt. Schaamte, angst, wantrouwen, gebrek aan eigenwaarde, gebrek aan zelfvertrouwen, gebrek aan energie, negatief denken, het gevoel hebben in een vacuüm te zitten, allemaal gevoelens, kenmerken en gedachten die horen bij een zware depressie, met of zonder suïcidale gevoelens. Wat het ook nog eens lastig maakt is dat geen van deze verschijnselen optisch zichtbaar zijn. Iemand met een gebroken been heeft zichtbaar moeite met lopen. Iemand met een gebroken leven heeft gips om zijn hart. Mensen die geen idee hebben hoe dit voelt, komen met honderden adviezen, “ga er eens wat vaker uit”, “joh, een week vakantie en je kunt er weer tegenaan”. Dat gaat op voor fysieke vermoeidheid, maar een zware depressie gaat veel dieper dan alleen het fysieke vermoeidheid, het is mentale uitputting. Na jaren van roofbouw is de koek op, de batterij leeg. Er is geen reserve meer om nog op krachten te komen. Dat betekent dus ook vaak dat doorgaan op de huidige voet geen optie meer is. Om te beginnen aan het helingsproces zul je keuzes moeten maken. Dat kan betekenen verlies van werk en soms zelf gezin. Maak jij die keuzes niet dan doet het leven dat wel voor je. Spanningen lopen dan overal op tot het moment dat de bom barst en je daarmee weer iets verliest. Wie blijft doen wat ie altijd heeft gedaan, blijft altijd overkomen wat hem altijd al overkwam. Wie de film terugdraait, ziet dan vaak dat depressie een sluipmoordenaar is die langzaam je leven binnendringt. Achteraf kun je goed zien waar je steeds vaker jezelf tekort deed doordat je ver over je eigen grenzen bent gegaan. Daarmee doe je ook niet langer wat jij wilt maar ben je bezig in de behoeften van anderen te voorzien. Dat kunnen die klanten zijn die steeds meer eisen voor hetzelfde geld. Die werkgever die je een richting opdrijft die jij niet op wilt maar omdat je een hypotheek hebt ontslag niet wilt riskeren. Of het is die partner die veeleisender wordt en jij met vele kleine stapjes langzaam jezelf weggeven hebt. Later ga je pas inzien hoe ongelijkwaardig deze relaties waren. Zit je er middenin dat is dat je referentie. Net zoals je niet van de ene op de andere dag depressief kunt worden, ben je dus ook niet van de ene op de andere dag van je depressie af. Hoe snel dat proces van heling verloopt, daar heb je wel invloed op. Wie bewust kiest de confrontatie met de werkelijkheid aan te gaan, zijn verlies van toekomstperspectief te nemen, begint dan al aan de weg omhoog. Wie in de ontkenningsfase blijft hangen en doormoddert, komt feitelijk geen stap verder. Vanuit de ‘comfortzone’ lijkt het een aantrekkelijke optie, niks veranderen betekent dat alles blijft zoals het is en het niet erger kan worden. De dood lijkt soms een aantrekkelijke optie en is op dat moment de enige overgebleven optie die mensen nog zien als ze niet uit het leven kunnen halen wat er in zit. Wie daar geweest is, weet ook dat het geen optie is omdat niemand echt dood wil. Wat mensen wel willen, is een nieuw leven. Zodra er een nieuw levensdoel is, komt er focus en kan de energie gericht worden ingezet. De weg omhoog bestaat dus voor een belangrijk deel uit het herontdekken wie jij bent en wat er belangrijk is in jouw leven. Dat betekent uitzoeken naar waar jouw energie naartoe moet. Persoonlijke waarden zijn een hele goede indicator voor de richting waarin jouw nieuwe leven gestuurd moet worden en waar levensgeluk in het verschiet ligt. Vervulling van persoonlijke waarden om levensgeluk te ervaren lijkt een van de best bewaarde geheimen in onze maatschappij. Het is zo simpel maar bijna niemand kent dit geheim en past het ook toe. Dus vind je persoonlijke waarden en je hebt richting. De uitdaging zit hem er nu in om op zoek te gaan naar die waarden. Dat proces maakt ook weer heel veel los. Het is een weg van ups en downs, van vallen en weer opstaan. Het is ook een weg die je - als het even kan - moet zien te bewandelen met steun van anderen. Hoewel het niet eenvoudig is, raad ik je aan op zoek te gaan naar hulp. Misschien heb je in je eigen netwerk iemand die goed met mensen om kan gaan, misschien is het de huisarts waar je goed mee kunt praten. Belangrijk is dat je zelf op zoek gaat, de oplossing belt zelden aan. Ga zelf op pad, via huisarts naar GZZ of een andere hulpinstantie of kijk of je een therapeut, coach of counselor kunt vinden waar je een klik mee hebt. Twee zaken zijn belangrijk; 1 je moet er je echte gevoel kwijt kunnen zonder het idee te hebben dat bepaalde onderwerpen onbespreekbaar zijn; 2 je moet het gevoel hebben dat je vooruit gaat. Veel therapeuten schijnen nogal erg van aanhoren en praten te houden maar uiteindelijk gaat het ook om het verwerven van inzichten en het zelf doen. De juiste mensen zullen je met zachte dwang aansporen die wegen in te slaan. Jezelf weer uit die put trekken, is geen gemakkelijke weg maar ik weet uit eigen ervaring en die van anderen dat het leven een hele andere betekenis krijgt als je door dit proces heen bent. Geluk is dan de gewoonste zaak van de wereld en niet onhaalbaar zoals het nu lijkt. Een stukje over de schrijver van dit artikel Een aantal jaren geleden had ik een leuk klein winkeltje en een online webshop min of meer samen met mijn ex vrouw. We hadden toen het geld en de bedrijfsruimte om er iets leuks van te maken. Mijn ex-vrouw had het achteraf niet zo op het ondernemersleven door het ontbreken van bepaalde zekerheden die dat leven nu eenmaal met zich meebrengt. Het was bij haar veel ‘ja zeggen en nee doen’. De strijd waar we indertijd in belandden heeft er toen toe geleid dat mijn energie na een aantal jaren tot nul gezakt was. Uiteindelijk is ons huwelijk als vuurwerk uit elkaar gespat en was dat ook het einde van mijn onderneming die een belangrijke plaats in mijn persoonlijke leven innam. Het heeft in die tijd weinig gescheeld of ik had een eind aan mijn leven gemaakt. Na anderhalf tot twee jaar in eenzaamheid strijden tegen een zware depressie verdwenen deze gevoelens en kon ik weer langzaam na gaan denken over het opbouwen van een nieuw leven. Het was vooral een eenzame strijd op zoek naar manieren om te overleven en om in te gaan zien dat ik als mens oké was en daarvoor helemaal geen zakelijk succes nodig had. Met die levenservaring heb ik de afgelopen jaren een aantal lotgenoten gecoacht naar een nieuw leven. Dit artikel is dan ook gebaseerd op ervaringen van de afgelopen jaren en eigen onderzoek naar de achterliggende oorzaken van depressie en zelfdoding. In deze periode heb ik ook familie en nabestaanden begeleid maar toch vooral lotgenoten geholpen hun leven weer op de rails te krijgen. Ter afsluiting Zelfdoding, zelfmoord is een zeer complex onderwerp dat zich niet in een kort artikel even uit laat leggen. Dat blijkt ook wel uit het feit dat de hulpverlening in veel gevallen niet in staat is mensen met een doodswens goed te begeleiden. Vandaag de dag zijn er helaas nog veel psychologen, psychiaters, huisartsen, coaches, counselors, therapeuten, SPV’ers, enz. die het onderwerp zoveel mogelijk uit de weg gaan. Als een hete aardappel worden mensen met een doodwens doorgestuurd omdat hulpverleners de verantwoordelijkheid niet op zich durven nemen. Vanwege de complexheid van deze materie kan ik ook niet in dit artikel even de oplossing aanbieden. Ieder mens is uniek en daarom vraagt ieder mens om een eigen, unieke aanpak. Een mix van verschillende methodieken die afgestemd worden op de behoefte en noodzaken van het moment. Methoden die aanzetten tot ander gedrag met als eindresultaat een nieuw leven. Simpel gezegd willen mensen niet dood maar is het op een gegeven moment de enige uitweg die ze nog zien. Help mensen te ontdekken wie ze zijn. Analyseer hoe mensen zover hebben kunnen komen zodat ze meer inzicht krijgen in de achtergronden. Dat maakt dat mensen gaan snappen hoe het zover heeft kunnen komen. Met de juiste hulp kunnen suïcidalen, na een niet te onderschatten periode van strijd, een nieuwe draad oppakken en kunnen deze mensen aan een heel nieuw leven beginnen. In mijn omgeving ken ik velen die na een relatief korte periode van begeleiding weer in staat zijn zelf het leven op te pakken en vanaf dat moment weer te werken aan verandering van hun gedrag en heling van hun pijn. Met ‘een relatief korte periode’ bedoel ik enkele maanden. De strijd tegen depressie en suïcidale gevoelens is te vergelijken met een emotionele draaikolk waar mensen zonder hulp bijna niet uitkomen en er uiteindelijk ook in verdwijnen. Het is ook deze draaikolk die al hun energie opeist zodat er nauwelijks nog energie over is voor iets anders. Haal ze weg uit de draaikolk en er blijft energie over om aan andere zaken te werken. Toch blijft het nog een tijd opletten, mensen kunnen alsnog ineens kopje ondergaan maar de gevaarlijkste dreiging (de draaikolk) is dan geen direct gevaar meer. Dat loskomen/losmaken uit de draaikolk is dus cruciaal ! De rode draad bij suïcidaliteit draait om het verliezen van de eigen identiteit. Naast therapieën zijn er ook zelfhulpboeken. Twee boeken om mee te beginnen: Het Zin!boek te vinden op www.zinboek.nl Het boek IK, gezond egocentrisme, te vinden bij de managementboeken www.hetikboek.nl Zie deze als een eerste opstapje, loop verder gewoon eens de bieb in en kijk daar wat je aanspreekt. Je bent begonnen aan een nieuw avontuur waarbij je alleen zelf weet wat er te ontdekken valt. Luister ook naar wat anderen zeggen en schrijven. In 2 jaar tijd heb ik een kleine 2 meter boek met aan psychologie gerelateerde onderwerpen gelezen. Interessante boektitels kwamen als vanzelf op mijn pad. Daarnaast heb ik nog een counselors opleiding gevolgd. Het heeft voor mij geresulteerd in eindelijk snappen waarom de dingen zo zijn gegaan zoals ze zijn gegaan. Met wat googlen is er ook op internet wel het een en ander te vinden over dit onderwerp. Helaas is niet alles even zinvol en sommige sites staan vol met in mijn ogen bedenkelijke content. Hieronder enkele organisaties die zich bezighouden met zelfdoding. Zo is er het GGZ initiatief www.113online.nl. Hier kun je terecht op het forum en voor een live chat met vrijwilligers die een luisterend voor kunnen bieden en je verder kunnen helpen bij het vinden van een hulpverlener. Een aantal regionale GGZ instellingen organiseren zelf groepsgesprekken met lotgenoten. Daarnaast is er nu nog EX6, ooit begonnen als lotgenoten vereniging, nu langzaam onderdeel uit makend van 113online. Voor nabestaanden is er de Ivonne van de Ven Stichting www.ivonnevandevenstichting.nl In Belgie kun je terecht voor hulp en informatie bij het Centrum ter preventie van zelfdoding (CPZ) www.preventiezelfdoding.be. Naast de reguliere zorg kun je met je verhaal ook terecht bij coaches en counselors die je verder kunnen helpen. Struin rond op internet, kijk op fora wat men schrijft over het onderwerp zelfdoding en hoe lotgenoten daar mee omgaan. Hun verhaal kan jou helpen meer inzicht te krijgen in je eigen gedrag en daarmee helpen tot het verkrijgen van nieuwe inzichten. Ieders situatie is uniek en vraagt om een individuele benadering om te kunnen bepalen welke route genomen kan worden. Twijfel niet te lang, ga, probeer iets en ontdek of het wel of niet past. Ga alleen door met een hulpverlener als je voelt vooruit te gaan. Laat je zeker geen jaar of langer aan het lijntje houden want dan werkt de therapie gewoon niet. Het meest belangrijke wat deze periode mij heeft gegeven is vriendschap met mijzelf en daardoor een rotsvast vertrouwen in mijzelf en in de toekomst. Anoniem reageren op dit artikel Zoals op elk artikel kun je ook op dit artikel reageren. Nu kan ik mij voorstellen dat je misschien iets wil schrijven maar niet wil dat dit wordt gekoppeld aan jouw online identiteit. Om het toch mogelijk te maken een reactie te plaatsen kun je mij een PM sturen met het verzoek jouw reactie (of een deel) anoniem te plaatsen. Ben je bang dat ook dat teveel van jou prijsgeeft dan kan ik het nog verder anonimiseren door jouw reactie te herschrijven in mijn woorden. Aan jou de keuze welke optie je prefereert. Het spreekt voor zich dat jouw identiteit op geen enkele wijze naar buiten zal komen tenzij jij dat zelf aangeeft. -

BTW over verkoop software

John Kode reageerde op 1867vlzdxi395l16's vraag in Internationaal ondernemen

Hallo, Resumerend: bij het verrichten van diensten aan particulieren buiten de EU moet je de BTW-regels van dat land toepassen en geen NL-BTW in rekening brengen. Maar ik ben het met Derek-Jan eens, da's onbegonnen werk, dus gewoon NL-BTW berekenen en de NL-fiscus zal daar echt niet moeilijk over doen. Die krijgt tenslotte meer binnen dan waar ze recht op heeft. En de voorbelasting is sowieso aftrekbaar, dus ook als je met 0 % levert en de niet-EU-BTW zou berekenen. Nog wel even iets wat ik verder nog niet ben tegengekomen hie. Mocht je aan particuleren binnen de EU leveren dan moet je NL-BTW berekenen, tenzij je per land, per jaar een (per land verschllende) grens overschrijdt. Dan zijn het namelijk afstandsverkopen en moet je wél de BTW van dat land berekenen. Zoek hier op HL maar even op die regeling, ik heb er al vaker over geschreven. Tot slot die Amerikaan die hier iets koopt. Die moet je gewoon als elke andere NL-klant BTW in rekening brengen. Mocht hij dat terug willen hebben dan geldt de regeling 'uitvoer particulieren' en kan hij de BTW bij de leverancier terugvragen. De leverancier is echter niet verplicht om hieraan mee te werken. Er zijn voorwaarden aan verbonden en bij relatief kleine bedragen is er geen leverncer die z'n vingers daaraan brandt. Zie voor verdere info: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/zakendoen_met_het_buitenland/zakendoen_buiten_de_eu/btw_berekenen/btw_berekenen_bij_export_van_goederen_naar_niet_eu_landen/export_door_particulier_die_buiten_de_eu_woont groet, John -

hulp nodig bij overname/voortzetting Café

Joost Rietveld reageerde op M en B's vraag in Fiscale zaken

Beste M en B, De situatie is zoals ze is, waarmee ik bedoel dat de mogelijkheden beperkt zijn. Verhuur gehele onderneming: dit kan een prima oplossing zijn. Als de fiscus van mening is dat sprake is van koop op afbetaling dan zal de fiscus dat moeten bewijzen. Daartoe zullen ze tenminste uit de afspraken tussen huurder en verhuurder moeten kunnen opmaken dat op termijn de onderneming in eigendom overgaat op de huurder en dat daarmee al rekening gehouden wordt bij de vaststelling van de huurprijs. Dat is geen eenvoudige opgave voor de fiscus. Koop op afbetaling impliceert namelijk een hogere huurprijs dan huur zonder koop op afbetaling. Evenwel moeten jullie erop bedacht zijn dat verhuur uiteindelijk ook zal leiden tot staking van de onderneming door moeder, uiterlijk bij overlijden. Ook dan zal afgerekend moeten worden! Het is slechts uitstel van heffing. In feite is een franchise (optie door anoniempje2012 ) aangaan hetzelfde vanuit fiscaal perspectief, maar met de kanttekening dat het juridisch niet kan en dat de fiscus op basis van franchise alleen maar meer ammunitie heeft om te pleiten tot staking van de onderneming door moeder. De franchisegever verhuurt namelijk aan de franchisenemer (het concept van) de onderneming. Nu jullie aangegeven hebben de onderneming anders te willen gaan voeren, kan van franchising geen sprake zijn. Moeder kan niet een café-concept in franchise geven als jullie datzelfde café verbouwen en er een ander concept op loslaten (vergelijk, een franchisenemer van McDonalds moet zich houden aan de regels van de franchisegever en kan dus niet naar eigen inzicht zijn pand anders inrichten of zomaar andere producten verkopen). Geruisloze overdracht: voor moeder werkt dit alleen als ze ook het pand in eigendom overdraagt aan jullie (wat de financierder niet toestaat). Opteren jullie voor geruisloze overdracht zonder het pand, dan valt de stille reserve op het pand in de stakingswinst en moet moeder inderdaad afrekenen. Dat werkt alleen als bij de overname een bedrag (goodwill) is overeengekomen dat kan dienen ter dekking van op zijn minst de belastingaanslag of anders dermate hoog zijn dat de stakingswinst afgestort kan worden in een lijfrente (banksparen). Daarmee blijft de stakingswinst namelijk onbelast. Ik begrijp dat jullie het bedrijf willen overnemen zonder betaling van goodwill. Dat maakt de geruisloze overdracht onmogelijk vanuit financieel perspectief. Goodwill vragen van moeder (in feite geld toe krijgen bij de overname van de onderneming) noemen we badwill. Dan worden jullie extra beloond omdat jullie blijkbaar een 'problemenkindje' overnemen van iemand. Dat is zelden reëel. Daarbij heb ik wel de vraag of de zaak zelf winstgevend is en tevens de vraag hoe moeder met de belastingdienst in de problemen gekomen is? Komt dat enkel door een slecht draaiende zaak of speelt bijv. een slechte boekhouding of te hoge privéopnames ook een rol? Met moeder een VOF aangaan: zeker de veilige weg, maar op termijn ook enkel uitstel van heffing. Het VOF vermogen is inderdaad afgescheiden, maar vrijwaart zeker niet de VOF van problemen met de fiscus die moeder in privé heeft. Ik zou deze optie evenwel niet afschieten als ik jullie was. Vanuit financieel perspectief is dit wellicht het enig haalbare. Eenmanszaak moeder inbrengen in BV-structuur en na drie jaar de dochter BV verkopen: Vrijwel ideaal, mits goed uitgevoerd. Moeder kan deze optie overwegen, maar dit is een prijzige oplossing. Fiscaal zal met veel facetten rekening gehouden moeten worden en bovendien levert de drie jaarstermijn waarschijnlijk een ongewenste vertraging op. De drie jaar zijn evenwel verplicht om te voorkomen dat de inbreng in de BV door moeder bezien wordt als fiscale truc om afrekening van de stakingswinst te voorkomen/matigen. Echter, als jullie serieus zijn dan zou ik deze optie toch overwegen, ook al gaat dat ten koste van jullie verbouwingsbudget. Uiteraard op voorwaarde dat nog 3 jaar doorgaan in de eenmanszaak van moeder sowieso niet op problemen stuit. Tot slot: ik proef toch ook wel een wens die tegen beter weten ingaat. Het is een familiebedrijf (puur zakelijk bezien een non-argument als er niets mee te verdienen valt) en jullie zien in dat verandering van het concept noodzakelijk is, maar jullie hebben evenwel geen idee of het nieuwe concept winstgevend zal blijken. Om maar even heel bot te zijn: ja, je kunt moeder redden of niet. De vraag die bij mij blijft, is of jullie niet een kip kopen die geen eieren kan leggen. Je kunt namelijk heel veel geld spenderen aan adviseurs, maar als geen van deze jullie de vraag stellen waarom jullie dit doen en of jullie kunnen onderbouwen dat jullie van de over te nemen zaak een succes kunnen maken, dan zijn adviseurs verspild geld! Oftewel: weet je zeker dat na de overname de onderneming (voldoende!!) winst kan genereren? Of is moeders gewoon beter af om alles te koop te zetten? Het blijft een forum en dus is er geen pasklaar antwoord, maar wellicht dat dit jullie verder aan het denken zet! Ik hoop het. groet Joost -

Schoolgeld aftrekbaar na start onderneming?

anoniempje2012 reageerde op Abulfadl's vraag in Fiscale zaken

voor ondernemers is bijscholing ook aftrekbaar een cursus of training om uw vakkennis op peil te houden of om nieuwe ontwikkelingen op uw vakgebied te volgen is fiscaal aftrekbaar er geld een beperking van € 1500,00 de aftrekbeperking geld niet als u kunt aantonen dat de aard van het werk noodzaakt tot het bijwonen van de cursus of trainingbijvoorbeeld een belasting adviseur die zijn PE verplichting per jaar dient te halen. de kosten van de studie kun je weer niet zakelijk aftrekken maar wel privé er geld een drempel van € 500,00 verder zijn niet aftrekbaar de kosten van reis en verblijf en kosten van studeerkamer en evenmin kosten boven de € 15.000,00 de cursus is wel aftrekbaar van de winst voor reis en verblijf kosten tot een max van €1500,00 het meerdere is niet aftrekbaar maaltijden en consumpties zijn voor 73,5% aftrekbaar drempel €4300,00 de in rekening gebrachte BTW is aftrekbaar mits men ondernemer BTW is, maar BTW voor de maaltijden weer niet. de uren telen ook mee voor het uren criterium! ik hoop dat je nu voldoende info hebt. -

Betaal ik teveel aan mijn boekhouder?

Roel J reageerde op Geband account's vraag in Administratie en verzekeringen

Ja, maar een bon/factuur verstrekken aan consumenten is ook niet verplicht.. Dus je zult jezelf eerst als ondernemer bekend moeten maken voordat zij een factuur moeten verstrekken. Dus in formele zin overtreden ze de wet niet door geen bon te geven behalve als jij vraagt om een btw bon op naam en ze weigeren dat.. en natuulijk in veel gevallen komt die weigering voort uit de "wet op de toegepaste luiheid" en niet uit belastingontduiking en zelfs bij de Hema, blokker en andere winkels word je met grote ogen aangekeken en soms geirriteerd doorverwezen naar de klantenservice balie waar je dan vaak eerst ook nog de opmerking krijgt "het staat toch al op het bonnetjuhh.." Feit blijft dat de ondernemer die zakelijke kosten zonder bonnetje koopt en dus deze kosten niet in zijn administratie verwerkt meestal een dief van eigen portomonee is.. Toch maar even een voorbeeld. Uitgangspunt is dat beide ondernemers zich wel aan de wet houden, dus de verkoper geeft geen factuur omdat hij niet weet dat hij met een ondernemer te maken heeft en de koper boekt niet stiekum toch de betaling als kosten in zijn administratie.. Aanschaf onderdeel bij de merkgarage: 80 euro incl btw keurig met factuur Aanschaf onderdeel bij algemene garage: 50 euro incl btw zonder factuur. dat is toch mooi bijna 40% goedkoper De kosten van het onderdeel van de merkgarage kent de volgende voordelen - 19% btw terugvragen 80 / 119 * 19 = 12,77 btw terugvragen - netto bedrag (80-12,77) = 67,23 zijn bedrijfskosten, > bij het laagste inkomstenbelasting tarief 33,1% = 22,25 minder belasting. > bij het middentarief (wat veel ondernemers wel halen) 42% = 28,20 De aanschaf kost de ondernemer dus 80-12,77-22,25 = 44,98 dat is dus 5 euro goedkoper als dat generieke onderdeel zonder factuur. en bij 42% belasting worden de nettokosten 39,03 euro en dus 11 euro goedkoper. Moraal van het verhaal: Als ondernemer moet je stoppen met denken als een consument, voor een consument staat het als een paal boven water zonder bon is veel goedkoper, zelfs ik zou het dan nog doen.. Als ondernemer: als je geen bon krijgt moet het voordeel dus minstens 50% zijn voordat het een beetje zin heeft om zonder bon te kopen. Dus als je ook daadwerkelijk van je goedkopere inkoop wilt profiteren zul je ze toch echt om een bon moeten vragen. Desnoods zonder btw als ze dat te moeilijk vinden om uit te rekenen.. maar met die bon kun je tenminste wel de kosten als bedrijfskosten van de winst aftrekken. waardoor je alleen het btw voordeel mist. -

Verkoop en aankoop auto's en etikettering

TomNL plaatste een vraag in Fiscale zaken

Beste leden van dit forum, Inleiding De afgelopen jaren heb ik twee auto's aangeschaft en als zakelijk geetiketteerd (op de balans gezet, etc.) binnen onze VOF die ik samen met mijn partner run. Ik heb me ingelezen in de etikettering wetgeving IB en OB, maar vind het dusdanig taaie stof dat ik graag hier even om advies vraag. Momenteel staan op de balans: - een Toyota Aygo (werd zowel zakelijk als prive mee gereden en hierbij gold dus een jaarlijkse bijtelling, BTW-auto) - een Mini Cooper ( < 500 km prive per jaar, dus geen bijtelling, occasion en marge-auto). De Toyota staat op dit moment op de balans voor € 7.200 en de Mini voor € 3.800,- Beide auto's willen we echter verkopen. Aanschaf en inruil Aygo We willen graag één occasion in privé aanschaffen. Reden: geen bijtelling ivm privegebruik, omdat de cataloguswaarde van deze occasion hoog ligt in verhouding tot de aanschafprijs (betreft een Lexus). De zakelijke Toyota mogen we bij de Lexus dealer inruilen. Hoe gaat dit precies in zijn werk? Verkoop ik de Toyota vanuit de zaak rechtstreeks naar de garage en factureer ik hier bovenop dus de BTW? Aanschaf en inruil Mini De Mini zal worden ingeruild tegen een nieuwere Mini (de nieuwe zakelijke ocassion is overigens wel een BTW-auto) die weer volledig zakelijk zal worden gebruikt. Deze wil ik dus wederom zakelijk aanschaffen. Nu begreep ik alleen dat omdat het een margeauto is, ik verplicht ben BTW in rekening te brengen bij verkoop, maar dat de wetgever heeft bepaalt dat dit niet hoeft als ik hem eerst naar privé haal. Hoe gaat dit precies in zijn werk? En zal de garage dan eerst de auto los moeten inkopen en vervolgens de nieuwe auto los moeten verkopen, zodat de geldstromen van privé en zakelijk gescheiden blijven? Ik zie jullie reactie graag tegemoet. Alvast bedankt, Tom -

Hoe van start als ZZP-ers

Devlinx reageerde op GideonM's vraag in Fiscale zaken

Zakelijke rekening is idd niet verplicht, een betaalrekening in prive volstaat. Zeker als je relatief kleinschalig begint is een rekening op naam helemaal niet raar en ook geen probleem. Ter overweging: Een zakelijke rekening staat wel wat professioneler naar buiten, zeker als ook je onderneming wat groter wordt in de toekomst. Overigens kun je met een zakelijke ING rekening ook gewoon inloggen in mijn ING, werkt op precies dezelfde manier als de prive betaalrekening van ING. Die 94,00 euro zijn zakelijke kosten en dus aftrekbaar, en het eerste jaar is gratis ... Gr Devlinx -

Hoe van start als ZZP-ers

Kau reageerde op GideonM's vraag in Fiscale zaken

Zakelijke rekening is niet verplicht. Volgens mij is het niet eens verplicht om uberhaupt een rekening te hebben, maar pin me daar niet op vast ;) (werkt ook niet echt handig natuurlijk ;D ) Verder vind ik het wel apart dat je een VAR-Loon hebt gekregen bij 3 tot 7 werkgevers, terwijl je duidelijk zegt hier in wilt doorgroeien en begint met €6000 omzet. Die WUO moet gewoon mogelijk zijn... -

Beleggen in prive met geld uit eenmanszaak

Bastiaan de Jong reageerde op FVE's vraag in Fiscale zaken

Duurzaam overtollige liquide middelen in een eenmanszaak vormen verplicht privévermogen en worden per definitie belast in box 3. Je kunt niet naar eigen inzicht schuiven tussen privé en zakelijk vermogen. Door geld te storten op de rekening van de eenmanszaak is nog geen sprake van ondernemingsvermogen. De middelen moeten dienstbaar zijn aan de onderneming, is dat niet zo, dan zal het worden aangemerkt als privévermogen. -

Kilometerstand bij Start Zakelijk gebruik Bestelbus

dprod reageerde op dprod's vraag in Fiscale zaken

Dank voor de gerichte antwoorden, hier kan ik al iets meer mee... Ik ga de verklaring uitsluitend zakelijk gebruik bestelauto ook maar direct aanvragen, hierdoor heb ik alleen bewijslast op het moment van een rit op een vreemd tijdstip of onlogische locatie. Een rittenadministratie blijkt dan niet meer nodig, en dat is geen gemis! Ik ben van plan alles te pinnen met mijn Zakelijke rekening, en wil uiteraard de BTW terugvorderen en de Diesel volledig als kosten boeken. Is dit voldoende, of moet ik dan alsnog elke bon op Bedrijfsnaam laten gezet? Is het overigens verplicht een Tankpas te gebruiken wanneer je geen rittenadministratie bij houd? Gr, Roald -

De situatie: Moeder: HK offshore Ltd, bestaat 9 jaar, UBO bekend. Klein familiebedrijf met een omzet van rond de 3 mln Euro; Dochter: Nieuwe Nederlandse BV Reden van oprichting: de klanten de mogelijkheid van full service bieden (dus bestellen en geleverd krijgen in Nederland, alle zorgen van export/import nemen we uit handen) Probleem: Het openen van een bedrijfsbankrekening - de Nederlandse rechtspersoon wordt vanwege het buitenlandse eigendom door de banken aangemerkt als buitenlandse rechtspersoon. Dat het niet gaat om belastingvoordelen blijkt uit het feit dat de buitenlandse moeder (al 7 jaar lang) een erkende offshore is, waarbij de vennootschap-belasting en winstbelasting al verwaarloosbaar zijn. We hebben intussen geprobeerd om een zakelijke rekening te openen bij RABO, SNS, ING, BUNQ, KNAB, Triodos KBB (Belgische bank) en in alle gevallen nul op request gekregen. Zijn op dit moment nog in gesprek met ICBC in Amsterdam, maar heb daar eerlijk gezegd ook een hard hoofd in. Wat we doen is producten ontwikkelen voor Nederlandse klanten, deze producten in China sourcen en produceren (onder eigen management) en vervolgens deze producten in NL importeren en leveren. Om de BV opgericht te krijgen is een compleet compliance onderzoek geweest door de notaris, dit heeft al kapitalen - en drie maanden - gekost. De ABN heeft in ieder geval nog de moeite genomen om een onderzoek te doen, de anderen wijzen het bij voorbaat af. Nu gaan de betalingen naar de bankrekening van de moeder. Een verre van ideale combinatie, die ons gewoon klanten kost. Daarbij is het met een bankrekening buiten het SEPA gebied nagenoeg onmogelijk om (tijdig) aan de verplichtingen in Nederland te voldoen; hiermee komt zelfs het voortbestaan van de BV in het gedrang. Ik weet dat het mogelijk is om een SEPA rekening te openen in Litouwen, maar ik zou liever een beetje dichter bij de deur blijven. Concrete vragen: - Wie weet er of er in Nederland banken zijn die wel rekeningen voor in Nederland gevestigde kleine buitenlandse bedrijven openen? - Wie kent er andere opties om binnen Europa een SEPA rekening te openen?

De situatie: Moeder: HK offshore Ltd, bestaat 9 jaar, UBO bekend. Klein familiebedrijf met een omzet van rond de 3 mln Euro; Dochter: Nieuwe Nederlandse BV Reden van oprichting: de klanten de mogelijkheid van full service bieden (dus bestellen en geleverd krijgen in Nederland, alle zorgen van export/import nemen we uit handen) Probleem: Het openen van een bedrijfsbankrekening - de Nederlandse rechtspersoon wordt vanwege het buitenlandse eigendom door de banken aangemerkt als buitenlandse rechtspersoon. Dat het niet gaat om belastingvoordelen blijkt uit het feit dat de buitenlandse moeder (al 7 jaar lang) een erkende offshore is, waarbij de vennootschap-belasting en winstbelasting al verwaarloosbaar zijn. We hebben intussen geprobeerd om een zakelijke rekening te openen bij RABO, SNS, ING, BUNQ, KNAB, Triodos KBB (Belgische bank) en in alle gevallen nul op request gekregen. Zijn op dit moment nog in gesprek met ICBC in Amsterdam, maar heb daar eerlijk gezegd ook een hard hoofd in. Wat we doen is producten ontwikkelen voor Nederlandse klanten, deze producten in China sourcen en produceren (onder eigen management) en vervolgens deze producten in NL importeren en leveren. Om de BV opgericht te krijgen is een compleet compliance onderzoek geweest door de notaris, dit heeft al kapitalen - en drie maanden - gekost. De ABN heeft in ieder geval nog de moeite genomen om een onderzoek te doen, de anderen wijzen het bij voorbaat af. Nu gaan de betalingen naar de bankrekening van de moeder. Een verre van ideale combinatie, die ons gewoon klanten kost. Daarbij is het met een bankrekening buiten het SEPA gebied nagenoeg onmogelijk om (tijdig) aan de verplichtingen in Nederland te voldoen; hiermee komt zelfs het voortbestaan van de BV in het gedrang. Ik weet dat het mogelijk is om een SEPA rekening te openen in Litouwen, maar ik zou liever een beetje dichter bij de deur blijven. Concrete vragen: - Wie weet er of er in Nederland banken zijn die wel rekeningen voor in Nederland gevestigde kleine buitenlandse bedrijven openen? - Wie kent er andere opties om binnen Europa een SEPA rekening te openen? -

Opzegging VoF met problemen.

Wokkey plaatste een vraag in Herrie in de zaak

Beste lezer, Sinds de afgelopen twee jaar heb ik een VoF met andere vennoot. Ons bedrijf is gericht op het maken van websites, webshops en andere producten die betrekking hebben tot huisstijl. In deze twee jaar zijn we niet heel productief geweest, vaak hebben we vele dingen uitgesteld en zijn deadlines vaak niet behaald. Vaak kregen ik en mijn vennoot bij deze problemen een meningsverschil waardoor er ruzies ontstonden. Echter deze week nog, was het voldoende om een einde te brengen aan onze vennootschap. Het begon met een belastingaangifte die ik meestal deed. Wij gebruikten voor taken die gedaan moesten worden een website waarmee je de taken aan iemand kan aanstellen. Ik werd deze taak aangesteld maar aangezien wij in de afgelopen twee maanden niet bezig zijn geweest met bedrijfswerk en hij nog bezig is met een klein project dat al een aantal maanden bezig is, checkte ik deze website niet. Op deze website had hij mij de taak aangesteld om belastingaangifte te doen, maar dit had ik dus niet gezien waardoor hij op het laatste moment mij heeft geprobeerd te contacteren om mij hier van op de hoogte te stellen. Vaak liet hij me altijd weten als hij wilde dat ik iets deed, maar dit keer niet. De dag dat de belastingaangifte gedaan moest worden, had hij met mij contact net voor het slapen gaan. De belastingaangifte, die hij ook zelf had kunnen doen, moest nadat ik zijn bericht had gelezen binnen 30 minuten worden gedaan. Ik vertelde hem dat hij het zelf ook had kunnen doen maar hij begon dan vervolgens met ''Je hebt de afgelopen periode niets gedaan'', vervolgens vertelde ik hem dat hij in dezelfde positie zat aangezien hij al maanden lang bezig is met een klein project die hij nog steeds niet afgerond heeft en net zo goed bij stap 1 nog is, terwijl hij daar wel kosten voor heeft gemaakt. Toen ik me realiseerde dat hij de belastingaangifte niet zou verrichten, ben ik snel uit me bed gekropen en heb ik dat toch nog op tijd kunnen doen. Hij zei dat hij niet langer met mij wilde doorgaan en ik wilde ook niet langer met hem door gaan. Hij wilt nog doorgaan met het bedrijf, maar dan zonder mij en dat vind ik ook prima indien ik het vermogen ontvang waar ik recht op heb. Toen ik hem uiteindelijk vertelde dat ik recht heb op een deel van het vermogen, schreef hij mij dit toe: Hier bij zeg ik, ..... het vennootschap onder firma jegens u .... op. Ten behoeven van: nalatigheid, tekort aan kennis, productiviteit en interesse in de vennootschap onder firma. Het vennootschap zal worden ontbonden volgens de wet betreft het opzeggen van een VOF en de daar aan gekoppelde contract. Geld zaken: PayPal saldo: €15,28 Versio saldo: €16,08 ING rekening saldo: €140,82 (excl. €100,28 dit is het bedrag dat pas aan het einde van de vierde kwartaal kan worden verdeeld) Totaal: €172,18 (excl. €100,28 dit is het bedrag dat pas aan het einde van de vierde kwartaal kan worden verdeeld) Het bedrag van €172,18 zal worden verdeeld over de vennoten en als laatste stap de eerste volgende maand worden overgeschreven. Het bedrag van €100,28 zal na het vierde kwartaal worden verdeeld over de vennoten en binnen een maand worden overgeschreven. De investeringen in de vennootschap onder firma worden niet vergoed. Er is geen spraken van een goodwill, aangezien de omzet op maand basis en geschatte jaar basis te laag is. Dit brengt ons bij een totaal van €86,09 + (€50,14 dat na het vierde kwartaal zal worden overgeschreven). Bezittingen/goederen : Deze categorie bestaat uit twee delen een verdeelde deel en een te bespreken deel. Verdeeld: website: Is eigendom van de heer (andere venoot), maar de heer (ik) heeft het recht om componenten van de website te gebruiken zoals de tekst en design maar echter niet als een geheel. Domain: is eigendom van de heer (andere venoot) Dropbox: De vennoten mogen beiden een kopie maken van het Dropbox account en de inhoud gebruiken mits er schade ontstaat aan het voortvloeiende eenmanszaak "naam bedrijf". Bespreekbaar: - Hosting - SSL Graag ontvangen ik binnen veertien dagen een reactie. Indien niet wordt gereageerd binnen veertien dagen, wordt dit gezien als nalatigheid en wordt het ontbinden van de vennootschap onder firma alsnog ingang gezet. Na dit te hebben gelezen, realiseerde ik me eigenlijk dat hij me niets wilde geven en alles eigenlijk zelf wilt houden. Zoals je ziet erkent hij geen van de bezittingen als mijn eigendom maar wel als zijn eigendom en dat praat hij dan weer goed door te zeggen dat ik sommige bezittingen wel mag gebruiken. Daar heb ik natuurlijk niets aan. Wij hebben, toen wij ons hadden ingeschreven bij de Kamer van Koophandel, een VoF contract opgesteld die wij beide ondertekend hebben. In dit contract heb ik het volgende kunnen vinden: Het recht van voortzetting houdt in om alleen of met anderen de activiteit (eventueel met de handelsnaam) van de vennootschap voort te zetten onder verplichting (tevens een recht) alle tot het vennootschapsvermogen behorende vermogenbestanddelen over te nemen, zich te laten toedelen of, wat de schulden betreft voor zijn rekening te nemen en aan de andere vennoot of diens rechtsopvolgers in geld uit te keren de waarde van diens aandeel in dit vermogen. Aangezien het bedrijf een groter vermogen heeft dan alleen wat de waarde is van onze zakelijke bankrekening, is dit niet acceptabel. Het hele contract blijkt een voorbeeldmodel te zijn die hij gebruikt heeft. Dit voorbeeldmodel is te vinden op: www.dezaak.nl/_legacy/documents/CommanditaireVennootschap_032009.doc Hij is ervan overtuigd dat het vermogen het bedrag is in de e-mail, dus de 172 euro. Ik heb hem verteld dat dit niet het geval is. Ik vertelde hem dat het vermogen de bezittingen - schulden zijn en daar valt dus ook onze eigen website onder etc. Ik heb hem verteld dat ik hem dit wilde laten zien en vervolgens vertelde hij me dat als ik het niet met hem eens ben, dat ik een rechtszaak dan moest starten. Hij zei dat het bedrag van 170 euro (90 euro dus) het maximale bedrag was dat hij mij kon geven. Ook zei hij dat hij zich goed heeft laten informeren en in zijn recht staat, wat ik betwijfel aangezien hij zelf een contract heeft opgesteld dat zijn uitspraak tegenspreekt. Binnenkort ga ik hier meer over praten met een kennis die boekhouder is, maar graag hoor ik ook jullie mening. Ook hoor ik graag van jullie wat ik wel kan eisen en niet kan eisen als bezitting. Ik heb hem verteld dat ik aangifte zou doen als ik gelijk heb. Het gaat mij niet zo zeer om de centen, maar eerder om het idee dat ik de uren die ik erin heb gestopt niet voor 90 euro weggegeven worden. Met vriendelijke groet, Jan P. -

Eerste ontvangsten op privérekening

JansenmeteenJ reageerde op Nataz's vraag in Administratie en verzekeringen

Een zakelijke rekening is niet verplicht. In het begin heb ik ook gewoon een privé rekening gebruikt, wel een aparte om het overzicht te houden. Welke datum heb je opgegeven bij kvk? Of is dit de datum van de dag van inschrijving? Als de transacties nog in hetzelfde kwartaal vallen zou ik ze inboeken in de kas boekhouding. Voor de eventuele btw is dat wel het makkelijkst. -

Bedrijfsauto inruilen op privéauto

Derrek reageerde op Derrek's vraag in Fiscale zaken

Inmiddels zijn de plannen iets aangepast. De nieuwe auto is besteld bij de dealer (afleveren eind november) en komt op privé. Maar in plaats van inruilen van de oude auto wordt de bedrijfsauto overgenomen door (of verkocht aan) mijn dochter. Ik wil daarvoor de inruilprijs van de ANWB koerslijst nemen. Dat betekent dat de zakelijke verkoop en privé aankoop gescheiden zijn. Maar hoe kan is dat goed aanpakken? Is het voldoende om mijn dochter vanuit de eenmanszaak een factuur te sturen waarna zij dan het totaalbedrag overmaakt naar de zakelijke rekening van mijn eenmanszaak? Daarnaast een vraag m.b.t. de BTW. De auto is 5 jaar geleden nieuw aangeschaft (met inruil) zonder de BTW terug te ontvangen. Ik had toen (en heb nu nog) "vrijstelling van de administratieve verplichtingen voor de BTW" en mag daarom geen BTW op mijn facturen aan mijn cliënten zetten. Ik neem aan dat dit dan ook geldt voor de factuur van de auto aan mijn dochter. Is dit juist? Al vast dank. -

tweedehands motor opgeven bij IB als aftrekpost

realist reageerde op yzy32's vraag in Fiscale zaken

1) Ja, dat mag. Hoe vreemd en scheef ik het persoonlijk ook vind, de (personen) auto wordt met name genoemd als niet vallend onder de KIA, de motor blijft buiten deze uitzondering. 2) Ja, je mag 28% van het aanschafbedrag aftrekken van de winst. Het moet wel een marktconform bedrag zijn. Ook essentiële onderdelen, helm, tassen, navigatie, horen hierbij. 3) Als je starter bent, mag je het aanschafbedrag (geheel los van die 28%) ook nog eens willekeurig afschrijven. Ben je geen starter meer, dan volg je een gangbare afschrijvingsmethode. Bij een tweedehands motor zou ik gewoon lineair doen, of iets dat je fiscaal beter past. 4) Kleding is uitgesloten van alle belastingaftrek, of het moet zeer speciale (werk)kleding zijn die niet gewoon te dragen is. De helm staat al bij punt 2, speciale beschermende kleding, laarzen ook aftrekbaar als kosten. En dan de btw ook nog eens. Denk aan punt 6. 5) Als je naast je motor nog andere kosten maakt, blijven die gewoon aftrekbaar. Als je met de trein zou gaan bijv, of vliegen. Dus ja, ook nog 19 ct aan een prive-auto. 6) Houd wel rekening met een correctie voor privekilometers. Dit gaat gewoon op basis van percentages: Je neemt alle motorkosten, rijd je 30% prive dan moet je prive ook 30% van deze kosten dragen. (ook 30% van de btw) 7) Woon-werkverkeer is met de motor zakelijk. Dit dus in tegenstelling tot de auto. Wellicht dat de wetgever beoogt de files wat terug te dringen. Een kilometeradministratie voor de privekm's is niet verplicht, je moet het dus slechts aannemelijk maken. Is het niet aannemelijk, dan ligt de bewijslast bij de fiscus. -

Hallo, Ik weet niet wat je drijfveer met het pand is maar het is de vraag of het keuzevermogen is en of je het privé kan kopen. Bij meer dan 90% zakelijk gebruik is het verplicht ondernemingsvermogen. Dus als je er niet gaat wonen lijkt het me geen keuzevermogen. Als je het privé kan kopen zijn de kosten van eigen woning zakelijk niet aftrekbaar. Ga je een vof met je (fiscale) partner aan dan valt het pand onder de TBS regeling en is wederom belast in box 1 (voor het gedeelte dat je aan je partner ter beschikking stelt.). Als je het pand in privé gezamenlijk koopt valt haar aandeel ook weer onder de TBS regeling voor het gedeelte dat ze aan jou ter beschikking stelt. Verhuren aan jezelf is niet mogelijk omdat dan alle bovenstaande anti misbruik wetgeving zinloos zou zijn en je nu eenmaal geen overeenkomst met jezelf kan afsluiten. Complicerende factor kan zijn dat het een tweede woning is (of moet zijn om het in privé vermogen op te kunnen nemen.). Bij de aftrekbeperking zakelijke kosten "eigen woning" gaat men ervan uit dat het inderdaad de 1e (hoofd)woning is. Werkruimte privé In ieder geval lijkt me kosten aftrekken maar prijsstijgingen niet tot het inkomen rekenen (bij verkoop of staken onderneming) onmogelijk dus zoek daar geen achterdeurtjes voor. Een og verhuur BV kan in principe soelaas bieden maar alleen als je een huurpand blijft aanhouden. Ik zou eerst naar een fiscalist gaan en dan met de fiscus afstemmen. Vriendelijke groet,

Hallo, Ik weet niet wat je drijfveer met het pand is maar het is de vraag of het keuzevermogen is en of je het privé kan kopen. Bij meer dan 90% zakelijk gebruik is het verplicht ondernemingsvermogen. Dus als je er niet gaat wonen lijkt het me geen keuzevermogen. Als je het privé kan kopen zijn de kosten van eigen woning zakelijk niet aftrekbaar. Ga je een vof met je (fiscale) partner aan dan valt het pand onder de TBS regeling en is wederom belast in box 1 (voor het gedeelte dat je aan je partner ter beschikking stelt.). Als je het pand in privé gezamenlijk koopt valt haar aandeel ook weer onder de TBS regeling voor het gedeelte dat ze aan jou ter beschikking stelt. Verhuren aan jezelf is niet mogelijk omdat dan alle bovenstaande anti misbruik wetgeving zinloos zou zijn en je nu eenmaal geen overeenkomst met jezelf kan afsluiten. Complicerende factor kan zijn dat het een tweede woning is (of moet zijn om het in privé vermogen op te kunnen nemen.). Bij de aftrekbeperking zakelijke kosten "eigen woning" gaat men ervan uit dat het inderdaad de 1e (hoofd)woning is. Werkruimte privé In ieder geval lijkt me kosten aftrekken maar prijsstijgingen niet tot het inkomen rekenen (bij verkoop of staken onderneming) onmogelijk dus zoek daar geen achterdeurtjes voor. Een og verhuur BV kan in principe soelaas bieden maar alleen als je een huurpand blijft aanhouden. Ik zou eerst naar een fiscalist gaan en dan met de fiscus afstemmen. Vriendelijke groet, -

Hallo, Ik weet niet wat je drijfveer met het pand is maar het is de vraag of het keuzevermogen is en of je het privé kan kopen. Bij meer dan 90% zakelijk gebruik is het verplicht ondernemingsvermogen. Dus als je er niet gaat wonen lijkt het me geen keuzevermogen. Als je het privé kan kopen zijn de kosten van eigen woning zakelijk niet aftrekbaar. Ga je een vof met je (fiscale) partner aan dan valt het pand onder de TBS regeling en is wederom belast in box 1 (voor het gedeelte dat je aan je partner ter beschikking stelt.). Als je het pand in privé gezamenlijk koopt valt haar aandeel ook weer onder de TBS regeling voor het gedeelte dat ze aan jou ter beschikking stelt. Verhuren aan jezelf is niet mogelijk omdat dan alle bovenstaande anti misbruik wetgeving zinloos zou zijn en je nu eenmaal geen overeenkomst met jezelf kan afsluiten. Complicerende factor kan zijn dat het een tweede woning is (of moet zijn om het in privé vermogen op te kunnen nemen.). Bij de aftrekbeperking zakelijke kosten "eigen woning" gaat men ervan uit dat het inderdaad de 1e (hoofd)woning is. Werkruimte privé In ieder geval lijkt me kosten aftrekken maar prijsstijgingen niet tot het inkomen rekenen (bij verkoop of staken onderneming) onmogelijk dus zoek daar geen achterdeurtjes voor. Een og verhuur BV kan in principe soelaas bieden maar alleen als je een huurpand blijft aanhouden. Ik zou eerst naar een fiscalist gaan en dan met de fiscus afstemmen. Vriendelijke groet,

-

Afwaarderen bedrijfspand

prinsrachid reageerde op YOLO's vraag in Fiscale zaken

Over wat voor bedragen hebben we het hier? (hoeft niet al te nauwkeurig, maar meer voor ons begrip. Bijvoorbeeld afgerond op duizendtallen) Dus wat is bijvoorbeeld de WOZ-waarde van het pand? Voor welk bedrag is het pand geactiveerd? En waarom zijn de (te hoge) kosten geactiveerd? Wat is de waarde van de grond en de restwaarde? Van welke gebruiksduur is er bij aanvang uit gegaan? Hoeveel is er inmiddels al wel fiscaal afgeschreven? Wat denk je dat de waarde zou moeten zijn? En waar gaat de Belastingdienst van uit? Wat voor taxatie heb ingediend? Waarom ging de fiscus daar niet mee akkoord? En wat zou het kosten om de bedrijfswaarde jaarlijks vast te stellen d.m.v. ' fair valuation' door de WOZ-taxateur? Het lijkt me inderdaad dat je het pand zou kunnen laten overnemen door de BV. Er zal dan uiteraard ook een taxatie plaats moeten vinden, maar dat is dan eenmalig. Dit zal allemaal op zakelijke gronden moeten gebeuren. Ik gok dat zo'n transactie op de warme belastingstelling van de fiscus kan rekenen. Vergeet trouwens ook niet dat er dan waarschijnlijk 6% overdrachtsbelasting moet worden betaald. Verder zal er in de bv niet of nauwelijks meer kunnen worden afgeschreven op het pand, omdat het dan een beleggingspand is geworden (afschrijven tot 100% WOZ), terwijl je in de huidige situatie tot 50% WOZ mag afschrijven. Even brainstormend: is het nog een mogelijkheid om het bedrijfspand bij het woonhuis te betrekken? Het is mogelijk dat het pand minder dan 10% zakelijk gaat worden gebruikt (door de verhuizing), waardoor je sowieso verplicht moet heretiketteren. Zowel het pand als de eventuele hypotheek zouden dan ook naar privé kunnen verhuizen. Ook dan zal er moeten worden afgerekend over de boekwaarde (wat een boekverlies kan opleveren). Wellicht dat je in dat geval ook geen overdrachtsbelasting hoeft te betalen. Het pand verhuist dan namelijk wel van zakelijk naar privé voor de inkomstenbelasting, maar volgens mij niet voor de overdrachtsbelasting (de eigenaar was je zelf al - jij en de eenmanszaak zijn immers dezelfde persoon). Vervolgens wordt het dan behandeld als onderdeel van de (reeds bestaande) eigen woning. Zo maar een idee, weet niet of het kan. Geen doe-het-zelf-materie. -

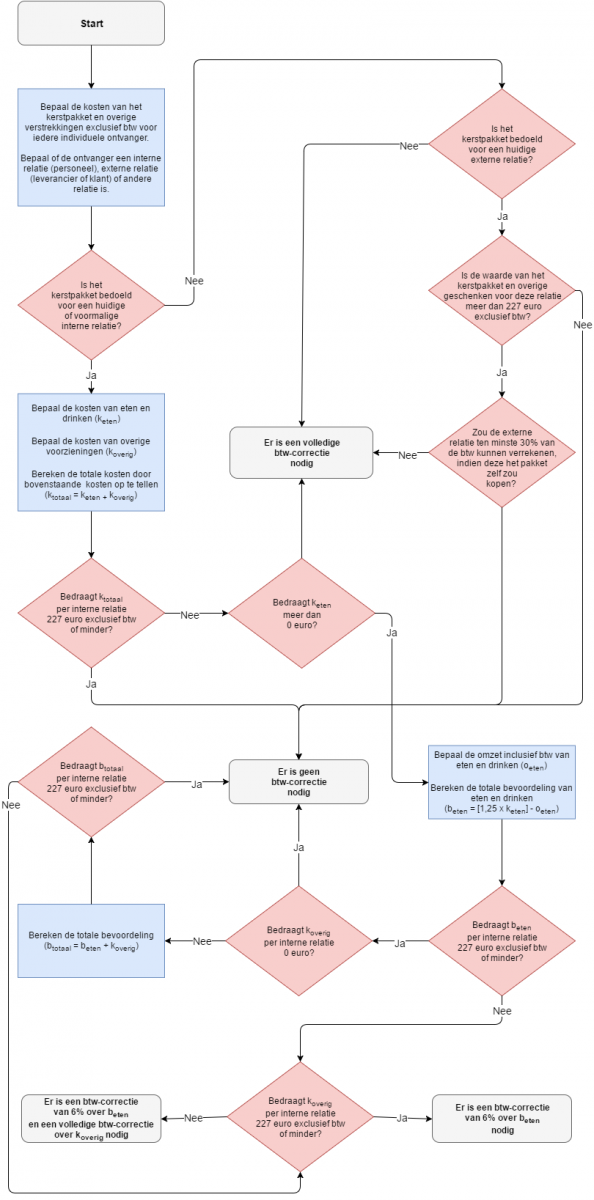

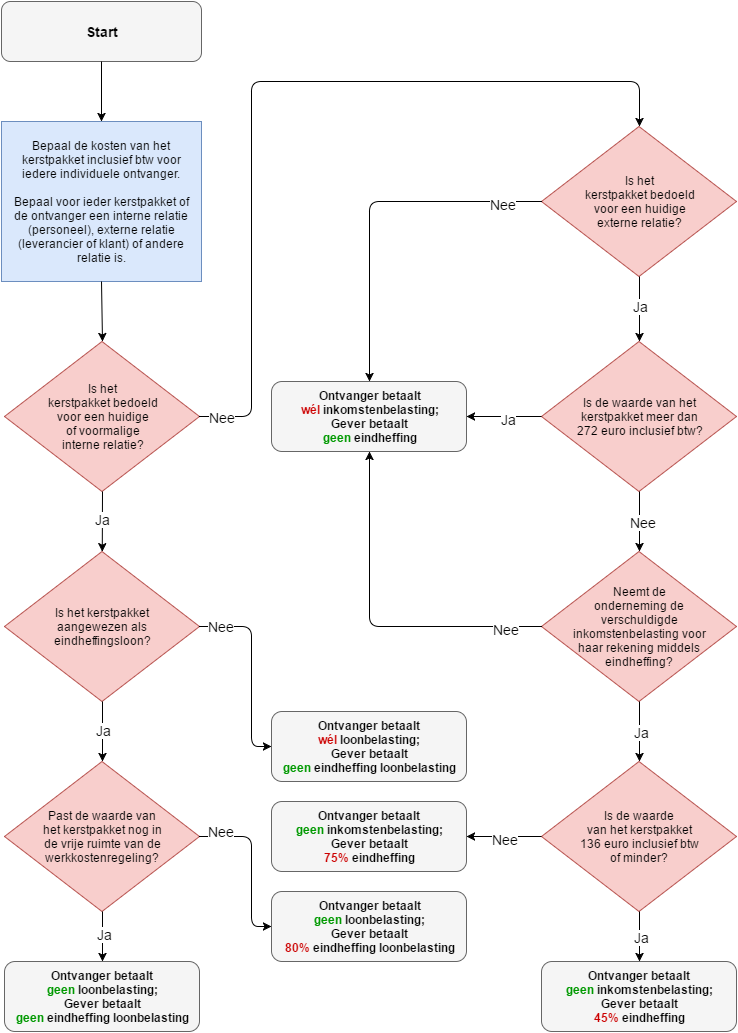

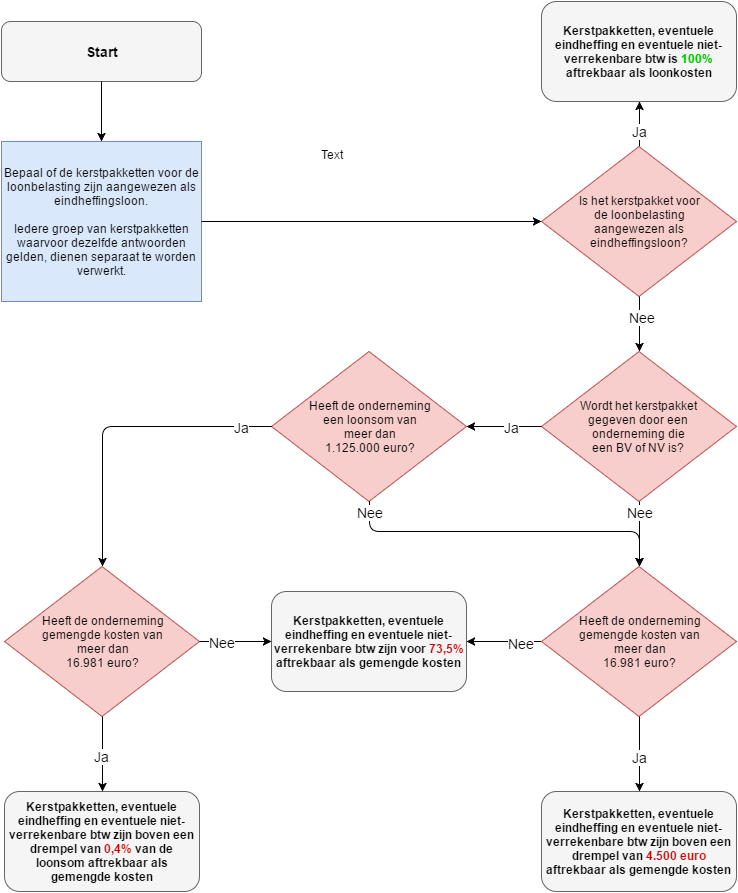

Artikel: Kerstpakketten en belastingen

prinsrachid plaatste een vraag in Fiscale zaken