Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Norbert Bakker reageerde op Martin de Ruiter's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtIk denk dat de moeilijkheid bestaat uit het aantonen van een dienstverband met werknemersverzekeringen: een VOF met BV's wordt meestal juist gebruikt als je het dienstverband met de werkmij en de sociale verzekeringsplicht wilt vermijden. Toegestaan lijkt me wel, maar op het probleem is opgelost hangt af van de vragen/eisen van de opdrachtgever: ik ken ook opdrachtgevers die geen aanmerkelijk belanghouders willen aannemen, ook niet vanuit een DUBV. Ik zie meer ondernemers tegenwoordig kiezen voor hybride ondernemerschap: af en toe een leuke opdracht in loondienst aannemen en daarnaast blijven freelancen als zelfstandige. Heeft voor IB-ondernemers wel gevolgen voor urencriterium en zelfstandigenaftrek en is soms lastig met je AOV, maar kennelijk is dat de enige manier om met deze opdrachtgevers te kunnen samenwerken. Dus als er goede werkbare alternatieven zijn, dan houd ik mij aanbevolen!

-

@Rik ·, het gaat hier niet om een polis. Dit is een een lijfrentevoorziening die - als deze afgestort wordt - moet voldoen aan de fiscale regels op datum afstorting.. Idem als het een FOR betreft: dat is ook geen polis maar een fiscale reserve: de polis of lijfrente ontstaat dan pas op het moment van afstorten in een lijfrente De grootste wijzigingen zijn 16-10-1990 en 2014 inderdaad

-

-

Het is geen FOR; het is een lijfrentevoorziening in de BV Nee. Zodra je de lijfrentevoorziening stort naar een lijfrente gelden de regels van het huidige lijfrenteregime. Eigenlijk heb je dan maar 2 keuzes voor direct uitkeren als je de AOW gerechtigde leeftijd nog niet hebt bereikt (bancaire) lijfrente direct in laten gaan, maar dan geldt een minimale duur van AOW-leeftijd-huidige leeftijd + 20 jaar. Ben je nu 50 en is jouw AOW leeftijd 68, dan loopt deze uitkering dus voor minimaal 68-50+20=38 jaar Afkopen / uitkering ineens: daarvoor geldt de rivisierente als de waarde hoger is dan € 5.364,- Als je het geld hebt om de lijfrentevoorziening in zijn geheel af te storten, dan lijkt mij storten in/omzetten naar een bancaire opbouwrekening veel zinniger.

-

Of de BD daar een mening over heeft weet ik niet, maar UWV zal voor de berekening van de premie gewoon uitgaan van de bij aangifte opgegeven winstverdeling. 1 jaar voor AOW-datum betaal je zeer waarschijnlijk geen premie meer. (maar voor de meeste ondernemers nu is dat niet leeftijd 66) Nee, vooralsnog niet. Maar ook daarvoor geldt, net als overstappers naar een BV, dat bij teveel “misbruik” de Minister met 1 toekomstige pennenveeg anders kan beslissen

-

I.v.m. drukte bij onze vaste website-developer zijn wij op zoek naar iemand die een script kan schrijven voor een keuzetool en webformulieren voor onze websites en op korte termijn een aantal uren beschikbaar heeft. De keuzetool heeft betrekking op een beroepenlijst op basis waarvan wordt doorverwezen naar de ene of de andere pagina, eventueel nog uit te breiden met vervolgvragen per beroep. Bij gebleken geschiktheid en een wederzijdse klik behoort een meer structurele samenwerking ook tot de mogelijkheden. Voor nadere informatie neem contact op via PM.

-

Vers van de pers: Kabinet houdt vast aan opt out bij Verplichte AOV Zelfstandigen Op zich verstandig: niet kiezen voor de makkelijke “one size fits all” weg, maar de optie van maatwerk en eigen keuzes openlaten. Nu nog hopen dat deze goede woorden ook de eindstreep halen…en Kabinet en Kamerleden er t.z.t. bij daadwerkelijke invoering nog "een actieve herinnering aan hebben"

-

De Minister heeft vorig jaar aangegeven dat deze keuzes gemaakt zijn vanwege de uitvoerbaarheid. Door te kiezen voor alleen Winst uit onderneming, en DGA en resultaatgenieters buiten beschouwing te laten kan UWV de premiehoogte relatief eenvoudig koppelen aan de winst. De Stichting van de Arbeid had in eerste instantie een andere scheiding voorgesteld: iedereen zonder personeel (DGA of IB ondernemer) wel verplicht verzekerd en iedereen met personeel niet verplicht verzekerd. Kun je je voorstellen wat voor creatieve constructies met schijndienstverbanden er dan gemaakt zouden zijn als dat was doorgegaan

-

Voor de groep zelfstandigen die nu niet, slecht of alleen tegen hele hoge kosten of lage maximum eindleeftijden verzekerbaar is, is dat zeker het geval. Echter, een groot deel van die groep heeft - mede door bijvoorbeeld een chronische aandoening - een lage winst, en krijgt dus ook een lage maximum uitkering. Daarnaast levert de theoretische restverdiencapaciteit in andere beroepen voor ondernemers met een laag inkomen al snel een laag arbeidsongeschiktheidspercentage op. Kortom: iets is zeker beter dan niets, maar een echte vetpot wordt het voor deze groep ook niet . Enig voordeel is dat deze uitkering - in tegenstelling tot de bijzondere bijstand - niet afhankelijk is van eigen vermogen (huis) of inkomen partner. Het zal zeker invloed hebben op het aantal omzettingen van Eenmanszaak naar BV. Maar ik vraag mij sterk af of je enkel voor het ontlopen van een bruto maandlast van € 286 (netto voor de IB ondernemer circa € 180,- per maand) zo'n ingrijpende fiscale en juridische wijziging moet doorvoeren. Laten die ondernemers zich vooral goed informeren over alle voors én tegens door hun boekhouder of fiscalist en dit doorrekenen. Bij o.a. tegenvallende omzetten en winst kun je niet zo maar terug. En pas op vooral voor snelle online aanbieders die het omzetten naar een BV wel even voor je gaan regelen. Goedkoop is duurkoop Los daarvan: stel dat inderdaad relatief veel gezonde IB-ondernemers de overstap naar een BV maken en daardoor verhoudingsgewijs meer ongezonde risico's in de verplichte verzekering terecht komen (averechtse selectie). Hoe denk je dat de Minister dat dan gaat oplossen? De meest praktische manier is dan simpelweg met 1 pennenveeg de wet wijzigen en ook alle DGA's verplicht verzekerd maken. Heel vreemd is dat niet: in de oude WAZ nam de DGA ook verplicht deel.

-

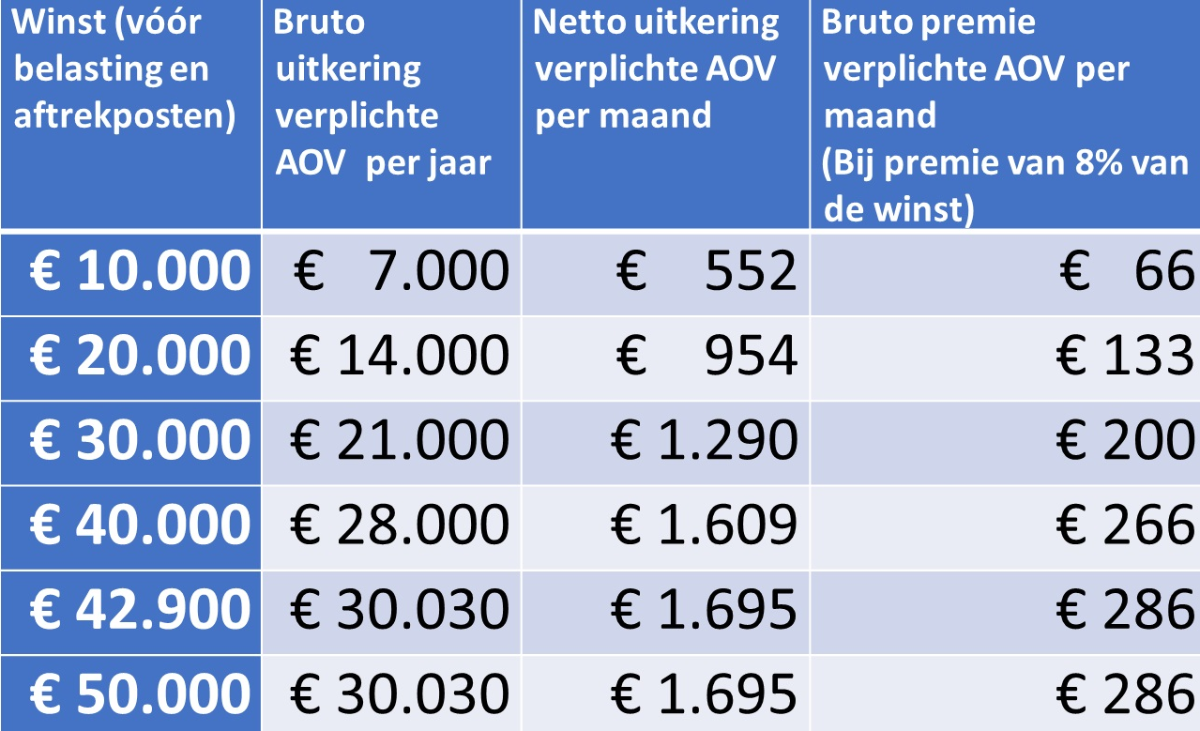

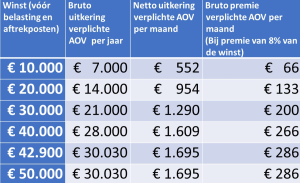

Update verplichte AOV De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen.

-

Beste Menno, allereerst welkom op Higherlevel! Meest geschikte aanpak is om ieder geval de kans op bestuurdersaansprakelijkheid te verkleinen en de gevolgen te beperken: want alleen dan heeft risicotechnische scheiding van producten/merken in aparte BV's ook echt nut. Hoe heb je nu als werkmij de operationele risico's op productaansprakelijkheid en recall geregeld? Voer je bijvoorbeeld ook zelf batchgewijze kwaliteitscontroles uit bij import? En zijn de restrisico's toereikend verzekerd?

-

-

Over de verplichte AOV wordt veel geroeptoeterd, maar lang niet altijd met de juiste informatie... of met goede bedoelingen. Tijd om de zin van de onzin te scheiden. In samenwerking met Platform Zelfstandige Ondernemers (PZO-ZZP) en SamSamkring vertel ik je er vrijdag 2 februari om 10:00 meer over in ons online webinar. Komen deze data en tijden je niet uit? Meld je dan toch aan en ontvang via de mail een link waar je de presentatie terug kunt kijken Schrijf je nu in via deze link Ken je collega ondernemers die mogelijk ook interesse hebben? Deel dan aub dit bericht en wellicht tot binnenkort! Groet, Norbert Bakker

-

@IreneL, allereerst welkom op Higherlevel! Meest gebruikelijke als er niemand intern beschikbaar is, is tijdelijk een externe interim manager inhuren. Voor de kinderopvang zijn er diverse bureau's die ervaren interimmers aanbieden voor vervanging tijdens oa bevallingsverlof, ziekte en life events. Vergoeding van de kosten van de inhuur kun je als vaste kostendekking meenemen in je eigen arbeidsongeschiktheidsverzekering. Soms valt het in overleg ook (deels) te financieren vanuit crowdsurance of een schenkkring.

-

Over de verplichte AOV wordt veel geroeptoeterd, maar lang niet altijd met de juiste informatie... of met goede bedoelingen. Tijd om de zin van de onzin te scheiden. In samenwerking met Platform Zelfstandige Ondernemers (PZO-ZZP) en SamSamkring vertel ik je er woensdag 31 januari om 20:00 uur of vrijdag 2 februari om 10:00 meer over in ons online webinar. Komen deze data en tijden je niet uit? Meld je dan toch aan en ontvang via de mail een link waar je de presentatie terug kunt kijken Schrijf je nu in via deze link Ken je collega ondernemers die mogelijk ook interesse hebben? Deel dan aub dit bericht en wellicht tot binnenkort! Groet, Norbert Bakker

-

-

Norbert Bakker reageerde op Bramen plukker's topic in Rechtsvormen, vennootschaps- en ondernemingsrecht@Bramen plukker, allereerst welkom op Higherlevel! Ja, zolang je maar bekwaam en (door de opdrachtgever) bevoegd bent, en/of bijvoorbeeld procuratie hebt... of bestuurder bent Dat is een andere vraag. Vraag is of er sprake is van een dienstverband waarbij jij loon krijgt, je jouw werk niet zomaar door een ander kunt laten doen en er sprake is van een gezagsverhouding. Het mag als je procuratie hebt, maar de vraag is natuurlijk ook of het wel verstandig is (gelet op het risico dat je dan loopt bij eventuele fouten) Vergeet die aandelen aub: aandelen hebben weinig tot niets te maken met operationele bevoegdheden: die liggen bij de bestuurder, en een bestuurder hoeft geen aandelen te hebben (en een aandeelhouder hoeft geen bestuurder te zijn)

-

-

Hi Martina, considering that the producers are also situated within the EU, what regulations and documentation do you refer to? The EU should provide "free movement of goods and freedom to provide services" without too much barriers, so the only regulation and documentation needed should be about product-safety, VAT and Alcohol Excise tax? Undoubtedly, but at wat costs? Better check that first and ask offers. And perhaps a good bookkeeper could also support you with VAT and Alcohol Excise tax?

-

Beste @Jantien, allereerst welkom op Higherlevel! Ja. Een DGA zelf kan ook opdrachten aannemen en uitvoeren via de werkmij. Het moet niet, en ook al kan het wel: het is niet verstandig. Je wilt in je holding geen operationele risico's op oa contractuele aansprakelijkheid lopen: dat hoort thuis in de werkmij.

-

Beste @JulieS, alleereerst welkom op Higherlevel! Voor wettelijke aansprakelijkheid en aansprakelijkheid t.o.v. derden die van het land waar de schade/situatie zich voordoet, dus de VS in dat geval. Bij contractuele aansprakelijkheid ten opzichte van kopers en importeurs etc. kan dat anders liggen: als iemand vanuit de VS bij jou in Nederland kleding besteld, is de contactuele aansprakelijkheid geregeld volgens de koopovereenkomst en algemene voorwaarden: daarin staat dan meestal ook welk recht van toepassing is en welke rechter bevoegd is. Zorgen voor goede en veilige producten, met goede gebruiksaanwijzingen en disclaimers, en controleer/test je producten ook regelmatig zelf. Als je zelf al het nodige gegaan hebt om claims te voorkomen, zijn de restrisico's van o.a. productaansprakelijkheid prima verzekerbaar, ook voor de Verenigde Staten. Contractuele aansprakelijkheid en inbreuk op intellectuele eigendommen ligt voor kleding een stuk lastiger: in de MKB markt in Nederland vrijwel niet verzekerbaar Een goede resellerovereenkomst is altijd verstandig, maar je hebt neem ik aan toch al een soort koop/leveringscontact met voorwaarden met deze partijen?

-

Een eigen fonds oprichten en runnen is ook niet nodig Ron, je kunt een regeling ook onderbrengen bij een Pensioenverzekeraar; dat kan al vanaf 1 werknemer. Maar de opstart van zo’n regeling en het aanvragen van de dispensatie is tijdrovend en kostbaar..kijk dus vooraf goed naar baten én kosten. (Bovendien kennen sommige bedrijfstakfondsen een soort boetebeding/solodariteitsheffing bij niet deelnemen.)

-

-

-