Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Het klinkt alsof een coöperatie voor jullie wellicht ook zou kunnen werken. zie https://ondernemersplein.kvk.nl/de-cooperatie/ Daarbij kun je heel veel flexibel regelen, zoals je in de link kunt lezen is het een vorm van een vereniging. Je kunt collega-ondernemers lid maken van de coöperatie, eventueel winst delen met hen of juist niet. Maar jullie kunnen ook gewoon mensen tijdelijk inhuren of desnoods zelfs tijdelijk in loondienst nemen.. wellicht gezamenlijk inkopen voor de leden of gezamelijk events organisaeren vanuit de coöperatie. Vermoedelijk wel een stuk meer werk qua oprichten omdat je goede basis regels moet hebben voor de vereniging en goede contracten voor samenwerking met zelfstandige proffesionals (modelovereenkomsten)

-

Haha, ik zou dan de afspraak maar meteen doorschuiven naar maart 2021, dan kun je gelijk als meerderjarige de rekening openen. Ik vermoed dat het probleem is ontstaan omdat de ABNAMRO strafwerk (om het even in schooltaal te vertalen) van de toezichthouder op de Nederlandse banken heeft gekregen, zij moeten alle rekeninghouders opnieuw screenen om te kijken of er geen boefjes tussen zitten die rekeningen gebruiken voor criminele activiteiten. ABN AMRO heeft meer dan 5 miljoen rekening houders, naast die extra controles zijn dus ook de aanvraag procedures aangescherpt en zal dat nu deels handmatig gebeuren (zo schat ik in) omdat de systemen van ABN AMRO nog niet zijn aangepast om de nieuwe strenge procedures geautomatiseerd uit te voeren.. dat kan zo ongeveer de enige reden zijn waarom de wachttijd van 1-3 weken oploopt tot 8 maanden of langer.. Nog een keer proberen kan nooit kwaad soms ziet een andere medewerker net wel nog een andere optie waar medewerker 1 niet meteen aan gedacht heeft.

-

Sorry highio, ik bemoei me niet snel met suggesties van anderen maar dit is een héél slecht idee, daarmee ga ten eerste je werknemers opzadelen met de personeelstekorten van dochterondernemingen.. Daarnaast is een extra arbeidsovereenkomst opmaken en de werknemer opvoeren in de loonadministratie, 10x meer werk dan gewoon de interne doorbelasting slimmer te boeken. Dit probleem is echt intern "geneuzel" tussen boekhouder en accountant die vrij eenvoudig is op te lossen door betere afspraken over boekingsgangen en aansluitingen.

-

wachttijd van een jaar is voor een AOV een redelijk gebruikelijke termijn. Daarnaast is er ruimte om voor kortere termijnen (en langere) te kiezen. zie update van Norbert gisteren Die termijnkeuzes is in lijn met wat nu ook in de particuliere markt gebeurd. Wachttijd van een jaar zorgt vaak voor de "beste" premie, terwijl kortere termijnen zorgen dat de premie snel oploopt omdat de kans veel groter is dat je 3-6 maanden uit roulatie bent dan dat je een jaar of langer uit roulatie bent. _______________ Ik doop dit voorstel om tot de bananenwet.. De redenatie is krom als deze vrucht. En ik sluit niet uit dat (overhaast) aannemen van de wet wel eens tot een uitglijder van de toekomstig mini-ster van Sociale Zaken kan leiden. Koolmees zal er wel niet meer over struikelen.. de verkiezingen zijn al over een jaar.

-

Beste Ruud, Wat je in elk geval NOOIT moet doen is extra boekingen maken die gevuld worden door de loonjournaalpost vanuit het salaris pakket, daar komt dit probleem voormoedelijk uit voort. De oplossing is simpel, splits je personeelskosten in 2 groepen rekeningen bijv 40000-40099 voor alle boekingen vanuit het salarispakket tbv van de loonstaat aansluiting(en) en gebruik een tweede groep rekeningen bijv 40100-40199 om andere personeelskosten op te boeken, bijv kosten uitzendkrachten, kosten opleidingen, kosten sociaal budget (team uitjes) maar ook dus de creditering van de doorbelaste lonen. Dan is de accountant blij want hij kan obv rekening reeks 40000-40099 makkelijk de loonstaat aansluitingen maken en is het management blij want zij kunnen als ze de (totale) personeelskosten bekijken de kosten zien zonder doorbelaste kosten naar andere werkmaatschappijen.. Het is mijn ervaring dat het in dit soort situaties handig is om een keer een afspraak met de accountant te plannen buiten de jaarrekeningopstelling om en samen te kijken naar een handiger inrichting van het grootboek zodat hij minder tijd kwijt is aan de controle en allerlei correctie journaalposten en jullie minder geld kwijt zijn aan de accountant omdat hij jullie gerapporteerde kosten niet hoeft door te spitten en opnieuw te gaan rubriceren voor de jaarrekening. Beter een paar grootboekrekeningen extra dan heel veel gemengde journaalposten op 1 rekening, je hebt sneller de totaal saldi van een paar grootboekrekeningen bij elkaar opgeteld dan dat je 1 grote verzamelpot voor jaarwerk moet gaan uitspitten en splitsen over 2 of 3 categorieën..

-

Goeie vraag.. maar lastig te beantwoorden, maar zal een poging wagen. Voor grotere ondernemingen is het een "no-brainer" om bankrekeningen te hebben in meerdere valuta's van de landen waar je mee handelt. Waarom naast omzet in Dollars heb je dan vaak ook kosten in Dollars. Als je dus omzet en kosten in meerdere valuta's hebt is het handig om je dollar facturen ook te betalen van een dollarbankrekening waar omzet binnenkomt. Voor kleine ondernemers kan het ook wel handig zijn als je veel relatief kleine bedragen ontvangt want naast de wisselkoers betaal je vaak ook een vaste transacties kosten voor het omwisselen van Dollar naar euro. Als je een Dollar rekening hebt dan zit je dus niet met elke keer die vaste kosten. Maar een dollar rekening openen en aanhouden is vaak een stuk duurder dan een standaard zzp bankpakket. met 1 bankrekening, bankpas en online bankieren. Het zal dan dus afhangen van hoeveel transacties je hebt en voor welke bedragen of de ene of de andere optie het voordeligst is.. Maar naast klassieke bankrekeningen zijn er tegenwoordig natuurlijk ook meerdere "online" oplossingen maar anders dan paypal ben ik daar niet zo in thuis en het kan ook per doelgroep wel verschillen welke (online) betaalmiddelen / apps als betrouwbaar en handig worden gezien..

-

Dat klinkt heel krom.. maar dat kan aan mij liggen.. Dus als ondernemer zonder of met weinig personeel ben je zelf ook verplicht verzekerd, behalve als je meer dan bijvoorbeeld 10 personeelsleden hebt (of loonsom 500.000, even willekeurig bedrag) dan hoeft de ondernemer zich niet te (verplicht) verzekeren tegen arbeidsongeschiktheid??

-

-

-

Beste dream on, Op basis van jou beschrijving wordt mij niet duidelijk wat de feitelijke situatie nu is? Hebben jullie al een huis gekocht in Duitsland en kun je eigenlijk al niet meer terug (voor je gevoel) of is het allemaal nog in de planfase. Zoals ik het lees zit het probleem in het feit dat je partner zowel in Duitsland woont als (hoofdzakelijk) opdrachten in Duitsland wil aannemen. Als dat zo is dan is er inderdaad nog weinig grond om een NL onderneming aan te houden. Want als je niet in NL woont als ondernemer dan is de andere vereiste om ingeschreven te mogen blijven dat er (voldoende) activiteiten in Nederland zijn. Bij de bouw is dat vrij objectief vast te stellen, het te metselen muurtje of te leggen dak ligt onherroepelijk in Nederland of niet. Voor ondernemers met een fysieke werklocatie is dus veel sneller duidelijk of er nog sprake is van (voldoende) activiteiten in NL om ingeschreven te blijven. Terwijl dienstverleners zoals een journalist heel makkelijk vanuit elk willekeurig land artikelen kan schrijven voor een NL bedrijf en zo kan aantonen dat er (hoofdzakelijk) activiteiten in NL zijn..

-

Het gevoel dat Joost uit/proeft leeft ook bij mij. Als tip scheidt bedrijfseigendom van werk- of ondernemerservaring en dagelijkse leiding. Kortom houd het eigendom van de BV op 50/50 want al bij 51/49 krijg je compleet andere verhoudingen want dan heeft altijd 1 partij de overhand over de ander.. Laat (grote) werk- of ondernemerservaring terugkomen in de rolverdeling en eventueel in de managementfee en overeenkomsten. bijvoorbeeld als jou rol meer algemeen/commercieel directeur wordt en de (voormalig) werknemer meer dagelijkse leiding krijgt over de verhuisploegen en werkplanning. Beide rollen zijn cruciaal voor het succes van de onderneming. Een deel van de beloning van beide kan afhankelijk gemaakt worden van bepaalde doelstellingen. Wat voor mij als toekomstig partner wel een serieus probleem zou zijn is dat jij je eigen onderneming in dezelfde branche ernaast blijft doen. Dat zorgt dat niet jou hele focus op de overgenomen onderneming ligt en dat zou voor mij reden zijn om dat ofwel terug te zien in de aandelenverhouding te eisen of minimaal in de managementfee vanwege je part-time beschikbaarheid. Ik denk dat een bedrijf in dezelfde branche voor mij alleen bespreekbaar zou zijn als je een andere deelmarkt of niche (bijv pianovervoer of alleen zakelijke markt) bedient en je je eenmanszaak alleen op afstand hoeft aan te sturen.

-

Ik denk dat we niet teveel moeten speculeren over wat wel en niet geschonken kan worden of welke voordelen te halen vallen of niet. Er zijn een paar zekerheden. - De lening kan niet zomaar worden afgeboekt als kwijtgescholden in de administratie. - De lening is onderdeel van de nalatenschap van moeder.. - Omdat het lijkt op basis van de gegeven informatie dat de lening nu niet in de nalatenschap is meegenomen moet dat eerst opgelost worden - Als er een testament is dan is er ook een beheerder (executeur) van dat testament aangewezen die erop moet toezien dat de totale nalatenschap in beeld is en verdeeld wordt volgens de "regels" van het testament en/of de wet als het testament een deel van de (totale) nalatenschap niet dekt. Of er uiteindelijk nog wat afbetaald moet worden aan de andere erfgenamen zal afhangen van de hoogte van de totale nalatenschap en het aandeel dat "oprolletjes" daarin op basis van testament recht op heeft. Even huiselijk gezegd, de lening wordt een soort van voorschot op haar erfdeel. Daarna zijn er meerdere mogelijkheden. - Als de nalatenschap hoog genoeg is kan er effectief niks meer afgelost hoeftn te worden. (en de lening dus toch verdwijnt van de zakelijke balans) - Als de nalatenschap niet hoog genoeg is moet mogelijk toch afgelost worden aan de andere erfgenamen Maar dat drijft wel erg ver af van "actief ondernemerschap" om tot in detail hier te bespreken. Duidelijk is dat de lening niet zomaar weggeboekt kan worden en dat er nog wat "huiswerk" is voor "oprolletjes" om samen met de executeur van het testament te zorgen dat de nalatenschap netjes kan worden afgewikkeld.

-

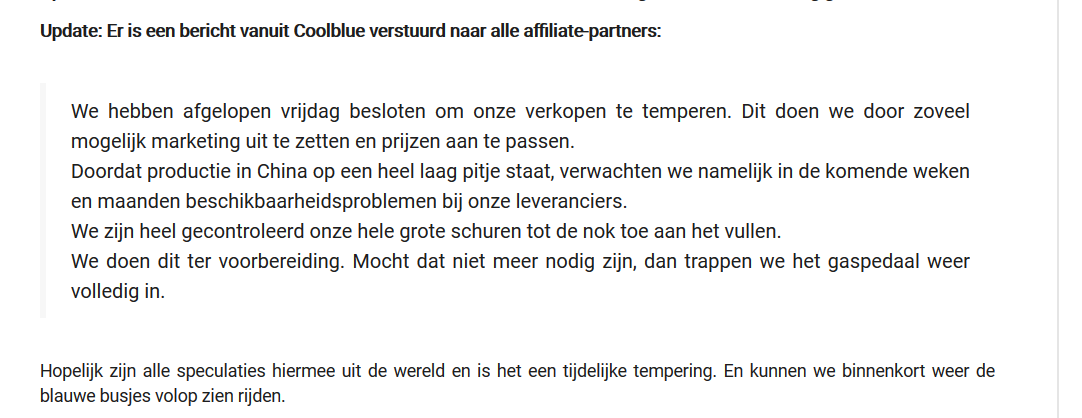

Ik denk dat deze crisis waarschijnlijk om (ook) maatregelen vraagt die niet (alleen) op tech-savy big data is gebaseerd. Ik denk dat er weinig algorithmen zijn die vrijwel volledige uitval van inkoop kunnen berekenen.. Sprout lijkt redelijk gefrustreerd te raken over het feit dat Coolblue (naar hen) geen verdere toelichting geeft, nadat ze zelf de conclusie hadden getrokken dat het een technische chaos moet zijn bij coolblue, nu de verklaring geen hack of technische storing blijkt, valt de realiteit van een strategiewijziging als gevolg van bijzondere marktomstandigheden een beetje tegen als verklaring.. Het is wel duidelijk dat het hier om een goed geplande actie gaat. op do 20 februari hebben ze de jaarcijfers 2019 naar buiten gebracht en op vrijdag 21 feb wordt in de namiddag de eerste stappen gezet voor temperen van omzet.. Netjes voor het (carnavals)weekend en voorjaarsvakantie, geeft je zomaar 2-3 dagen de tijd om in het weekend alles door te voeren terwijl de pers niet meteen op je huid zit.. en de helft van Nederland bezig is met carnaval of skivakantie.. Ik snap ook wel dat ze er niet (uitgebreid) op in gaan, dit raakt de bedrijfsstrategie waarmee je probeert je concurrenten voor te blijven of op achterstand te zetten.

-

Ik vind het ook vooral een interessante strategie / reactie van coolblue op de marktsituatie. Het lijkt een beetje op de eerste bank die negatieve rente (durfde) aan te kondigen. Je wordt er niet populairder van, maar noodzakelijk is het wel.. Vorige week zag ik een reportage over hoe de gevolgen van de crisis op de goederen levering nog "moet beginnen" omdat het zeetransport naar EU ca 4 weken duurt. De impact op de luchtvracht was vrijwel direct merkbaar met daling van 80%-90% bij vrachtvluchten. Terwijl zeevracht nog even op peil bleef en maar 20% daalde in de eerste weken na de start. Nu komen we dus langzaam in de periode dat de (grote) aanvoer via zee gaat stagneren en tekorten voelbaar gaan worden. Kortom qua timing lijkt het wel te kloppen dat coolblue nu komt met aanpassingen in de prijsstrategie, ze waren al nooit de prijsvechter. Maar het is wel een gedurfde strategie want op de ultra korte termijn kan het je handel ook stilleggen, een voorbeeld dat veel voorbij komt is de Iphone die van 420 naar 690 is gegaan. Dat is een mooi stukje extra marge.. als iemand hem koopt.. Het is natuurlijk wel zo dat coolblue tov bol.com wel een veel betere controle heeft over prijs en assortiment omdat ze alles zelf aanbieden. Ik vond de platformstrategie van bol.com heel intressant, maar nu maakt het ze ook kwetsbaar.. Als al die kleinere verkopers geen handel meer kunnen krijgen vallen ook de order en handlingfees weg.. En bol kan de prijzen voor eigen handel ook niet zomaar verhogen. Ik denk dat Amazon de introductie in NL wel zal uitstellen tot na de corona-crisis. Al met al de reden om deze move van coolblue te delen via dit artikel.. En inmiddels heeft coolblue ook een reactie gegeven richting affiliate partners. bron: https://www.webwinkelcommunity.nl/coolblue-stopt-per-direct-marketing/

-

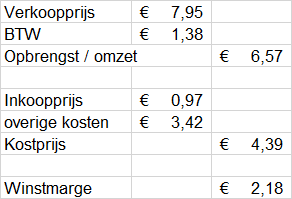

Zoals Hans al zegt btw is geen onderdeel van je kostprijs, je haalt nu 2x de btw af van je verkoopprijs en dus is je winst 1,38 te laag. Je haalt eerst de 1,38 van de 7,95 af en daarna zet je het nog eens een keer bij de kosten.. De opstelling moet zijn.. De btw haal je van de verkoopprijs af, maar die zet je in je boekhouding als schuld op de balans en niet in de kosten. De btw die je bij inkoop terug mag vragen zet je ook op de balans als vordering en zo heb je op de balans de bedragen staan die je via de aangifte moet betalen en moet terugvragen en per saldo afdraagt via betaling van je aangifte.

-

-

Dat geldt voor alle opties, niemand gaat jullie binnen 6 dagen een lening van 6 ton verstrekken. Enige wat je kan doen is alle opties inventariseren en dan met de verkoper om tafel om toch de overdracht uit te stellen en proberen te overtuigen met daadwerkelijk genomen acties. Lang niet elke verkoper zit erop te wachten dat ze die boete kunnen innen maar een koper kwijt zijn...

-

Het klopt niet helemaal, je mag ook je keuze wijzigen als er belangrijke veranderingen in het gebruik.. Hier lijkt dat het geval, door ander gebruik heb je geen privegebruik meer en daardoor wordt het verplicht ondernemersvermogen en dus moet je je keuze wel wijzigen. Je mag nog steeds je voorgenomen keuze bij aanschaf aanhouden voor 2019 en dan per 1/1/2020 door de gewijzigde omstandigheden alsnog activeren.

-

Maar de opsomming in dat artikel is niet limitatief, ofwel kan ook in andere gevallen toegepast worden. Ik ken ook (game)hosting platforms waar inderdaad uitdrukkelijk staat dat je een pakket voor 10 of 20 uur minecraft-gamehosting koopt en dat je na aanschaf zelf bepaald wanneer de server online staat.. Dan gaat de vergelijking met de overgebleven postzegels op. Als jij echter meerdere domeinen laat hosten die elk een eigen overeenkomst hebben wanneer en hoeveel er betaald moet worden en daarnaast is er een account met saldo of online portomonee zoals digin het noemt die versio gebruikt om facturen of termijnen van de hosting mee te verrekenen. Dan staat het storten op die portomonee los van de overeenkomsten. Het is slechts een faciliteit versio bied om sneller en goedkoper te betalen omdat versio dan meteen facturen kan innen van die online account. Maar zoals ik zei in mijn eerste reactie, ik heb de totale voorwaarden van Versio niet bekeken, maar ik denk dat de feitelijke situatie dichter bij de laatste situatie ligt dan bij mijn eerste voorbeeld.

-

-

Hallo Lex, Welkom. Lees ook deze blog eens dit is iemand van dezelfde leeftijd als jij die er een blog over geschreven heeft. https://www.jkc-media.nl/zakelijke-rekening-openen-onder-de-18-jaar/ Ik denk dat het niet nodig is je vader als gevolgmachtige in te schrijven bij de kvk of op de bankrekening. Immers is jou vader op grond van de wet al de aangewezen persoon om toestemming te (moeten) geven voor sommige handelingen (zoals het openen van een bankrekening). Een volmacht zou betekenen dat hij ook zelf handelingen mag verrichten. Terwijl zijn rol als ouder al voldoende is om sommige handelingen te kunnen tegenhouden of terugdraaien als dat nodig is.

-

Ik denk dat het klopt wat ze zeggen over die online portomonee als het gaat om het (actief) storten en opnemen. Daarmee krijgt het inderdaad het kenmerk van een bankrekening en dat is een dienst voorbehouden aan banken en andere instellingen met een vergunning. Maar ik denk dat het onzin is/ niet klopt dat zij het bij opheffen niet zouden kunnen terugstorten, feitelijk is die "account met saldo" niks meer dan een vooruitbetaling en als jij een leverancier vooruitbetaald en daarna een deel van de dienst(en) niet afneemt krijg je normaal ook het teveel betaalde terug. Ik ken de totale voorwaarden van Versio niet. Maar ik denk dat je het teveel betaalde (restsaldo op de account) kan terugvorderen op grond van onverschuldigde betaling http://www.wetrecht.nl/onverschuldigde-betaling/

-

Heel kort? Er is een zakelijk programma dat wordt aangeboden. Dat ontbreekt als jij naar Thailand vliegt om daar in je hotelkamer of onder een palmboom te gaan zitten werken. Feitelijk doe jij niet veel meer dan besluiten dat je volgende week niet op de studeerkamer gaat zitten werken maar 20.000km verderop.. Met welke reden? omdat je je daar meer gemotiveerd voelt.. dat is geen zakelijk criterium Maar ook bij die workations loop je het risico dat de reis- en verblijfkosten bij een controle worden gemaximeerd op 1500 omdat het gezien kan worden als congres, seminar of studiereis. zie 3e kopje bij deze link: https://www.belastingdienst.nl/wps/wcm/connect/nl/werk-en-inkomen/content/aftrek-zakelijke-kosten Dat klopt. Maar ook de werkgever zal de nodige moeite moeten doen om aan te tonen dat het een zakelijk doel heeft. Maar het feit dat ondernemers het voor hun werknemers mogen organiseren, wil niet zeggen dat het voor jou als zzp-er ook is toegestaan. Als ondernemer heb je soms voordelen die werknemers niet hebben, maar andersom geldt dat ook werknemers hebben soms 'voordeeltjes' die ondernemers niet hebben. Een werkgever mag ook een HBO opleiding voor een werknemer vergoeden, maar een zzp-er mag diezelfde HBO opleiding niet als zakelijke kosten aftrekken binnen de onderneming. Die kosten worden dan als persoonsgebonden gezien en je mag het alleen in de IB aangifte aftrekken als studieuitgaven (net als de werknemer dat zou mogen als zijn werkgever de opleiding niet betaald) We hebben hier in het verleden ook al discussies gehad over bouwvakkers die zich 2x per maand willen laten masseren omdat ze door het zware werk dan soepeler blijven en blessures. Ook dat wordt als persoonlijke verzorging gezien voor een zzp-er en niet als zakelijke kosten. Terwijl de bouwvakkers juist op het idee gekomen waren omdat een voormalig werkgever dit ook (gratis) aan werknemers aanbood als een soort van blessure preventie. Zo is er wel een lijstje van verschillen te maken.. Fiscaal is het belangrijkste verschil tussen een werkgever en een zzp-er dat degene die het besluit neemt, niet degene is die ook de voordelen geniet van, maar daar zal dus een zakelijke motivatie aan ten grondslag moeten liggen. Als zzp-er heb je altijd privevoordeel van de beslissingen die je neemt en daardoor slaat bij sommige posten de meter eerder door naar privé.

-

Om te beginnen is de communicatie bewaren waar je voor inkoopt niet voldoende, bij aankopen boven de 500 euro per 1 leverancier is een inkoopverklaring verplicht. Verder geldt dat als je het artikel repareert dat je btw blijft rekenen over de winstmarge tussen inkoop en verkoop prijs, ook al koop je speciaal onderdelen in om het artikel te repareren. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/bijzondere_regelingen/margeregeling/margegoederen/btw_berekenen_als_u_margegoederen_repareert Als je in de linkerkolom kijkt bij een van de gegeven links zie je nog veel meer informatie over de margeregeling. Als beginnende ondernemer is het ook handig om het handboek ondernemen van de belastingdienst, daar kun je ook veel informatie uit halen. (dit is nog de link naar het handboek voor 2019, binnen enkele weken is handboek 2020 beschikbaar)

-