Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Natuurlijk kan je die verbouwing zakelijk boeken. Je moet toch een bakkerij ombouwen tot showroom en kantoor. Let wel op dat bedrijfsbestemming niet betekent dat alles mag. Een showroom wordt over algemeen tot detailhandel gerekend. Terwijl een bakkerij (indien zonder winkel) tot productiebedrijf wordt gerekend.

-

Daar heb je advocaten en gerechtsdeurwaarders voor die hebben de middelen om dat te achterhalen en om daadwerkelijk beslag te kunnen leggen Als gewone ondernemer zul je moeten vertrouwen op algemene bronnen. Veel bedrijven zetten het banknummer op briefpapier of op zijn minst op de facturen. Beslag wordt echter niet zovaak ingezet omdat het vaak veel inspanning kost terwijl de kans op succes onzeker is. Aleen bij een positief banksaldo valt er wat te halen

-

Nee dat is niet waar, je moet heel duidelijk onderscheid maken tussen de gevolgen voor de BTW en de inkomstenbelasting. Bij verhuur van een garagebox is al snel sprake vsn ondernemerschap voor de btw, dat betekent dat je met btw moet verhuren. Zelfs als een particulier gaat verhuren wordt deze al snel ondernemer voor de btw. Voor de inkomstenbelasting heb je gewoon de keus om de verhuur als privé belegging aan te merken of op je zakelijke balans te zetten. Bij een eenmanszaak kun je de btw aangeven op je huidige aangifte. Bij andere rechtsvormen (ook vof) moet je een btw nummer aanvragen als je de garagebox prive koopt om aan je btw verplichtingen te voldoen.

-

-

Je kunt ook als werknemer niet selectief winkelen in documenten.. beide documenten hebben evenveel waarde het is een kwestie van (schriftelijk) de tegenstrijdigheid opheffen. Als er al een hiërarchie van documenten is dan is het zo dat aan bijlagen minder waarde wordt gehecht dan aan het contract. Dat komt omdat het contract is ondertekend en bijlagen vaak niet of niet duidelijk vermeldt in het contract als onderdeel van de overeenkomst. In deze situatie is over de bijlage geen discussie dus is het een kwestie van de tegenstrijdigheid verduidelijken. Het feit dat is tegenstrijdig is wil niet zeggen dat de werknemer mag bepalen waar hij zich aan moet houden..

-

Roel J reageerde op Ronald Bastiaan Rietveld's topic in Intellectueel eigendomsrecht en productbeschermingDit topic begint ook een zeer hoog Groundhog day gehalte te krijgen, elke reactie van jou bevat min of meer dezelfde informatie als al eerder gegeven. Maar net als aan de Film Groundhog day komt ook aan dit topic eens een einde, om te voorkomen dat we in een oneindige loop terechtkomen.. Voor de zoektocht naar (gelijkgestemde) businesspartner, kun je een oproep plaatsen in onze vraag en aanbod sectie. https://www.higherlevel.nl/vraag-en-aanbod/ Veel succes met het vinden van nieuwe inspriatie.. "Roll credits" "The End"

-

Hi Parichay, Welcome to our forum. To help you get started here are some links to helpfull information. This is the site from the dutch government with all kinds of information that can be helpfull. https://business.gov.nl/ While in Amsterdam you may want to visit the Dutch Chamber of Commerce (Kamer van Koophandel or KvK in short) This is where you will need to register your company once you have started. This is there General site https://www.kvk.nl/english/ And ofcourse the site of the City of Amsterdam, for information for yourself and to do business in Amsterdam. https://www.amsterdam.nl/en/ Last but not least the english site of the Dutch (national) tax office. general site: https://www.belastingdienst.nl/wps/wcm/connect/bldcontenten/belastingdienst/individuals/individuals On all these sites you will find many references/links to other information points and those are the most important sites and organisations you will have to deal with when in business in the Netherlands The first site of business.gov is the most practical oriented and has a few checklists that might be usefull. Also some informal (network) sites that may help your research https://www.iamsterdam.com/en/living/about-living-in-amsterdam/people-culture/180-amsterdammers/indian-community https://www.facebook.com/Indiansinamstelveen/ https://www.internations.org/netherlands-expats/indians Good luck on your adventure.

-

Klopt, maar het is voor een bv wel normaal om beschikbaar kapitaal rendabel te beleggen. En bij een hypotheek wordt er geen fiscale regeling omzeilt of geactiveerd door de overeenkomst. Want of jij het geld voor de hypotheek nu van de bank of van je bv leent, in beide gevallen mag je de rente aftrekken in prive. Dat.zijn dus onvergelijkbare situaties.

-

Maar marktconforme prijs (los van of er hier sprake van is) is geen toverstafje dat alles ok maakt. Voor de bijtelling is het belangrijkste criterium dat een auto vanuit de bv ter beschikking wordt gesteld aan een werknemer van de bv, daarvan is hier sprake. Een vaste onkostenvergoeding voor 3000km per maand is niet reeel tenzij je ca 80km van je werk woont en minmaal 4x per week naar kantoor reist. (Woon werk verkeer) daarvoor mag je een vastenvergoeding.geven. voor andere km moet je declareren op basis van werkelijk gebruik Alle transacties tussen dga en bv worden met meer aandacht gevolgd of het wel echt zakelijk is. Wat niet zakelijk is aan deze deal is: - Dat voor jou bv auto's leasen aan derden niet tot de normale bedrijfsactiviteiten horen en je behalve aan jezelf ook aan niemand anders autos zal gaan leasen. - Dat je de auto least aan iemand om vervolgens aan diezelfde persoon een onkostenvergoeding te geven voor het gebruik. Dit is geen gebruikelijke constructie en heeft ook geen enkel zakelijk voordeel voor de bv om zo te handelen. Het enige doel is de bijtellingsregels omzeilen. De bijtellingsregels bestaan inmiddels een jaar of 25 in deze vorm en al dit soort handigheidjes is al dichtgetimmerd. Als dit een geldige route was kun je op je klompen aanvoelen dat elke leasemaatschappij dit met grote advertenties zo promoten. En je ook hier en andere sites met.fiscale tips zou struikelen over de.topics.met de tips hoe je dit regelt.

-

Nee dit klink eerder als een slecht incassobureau, dan een gerechtsdeurwaarder, de toon zoals jij die weergeeft is onprofessioneel. Je kunt altijd informeren naar de status van een zaak. Een kostenopgave moet binnen enkele dagen of hooguit 2 weken kunnen als het eens erg druk is. Alleen de tijd tussen afspreken betaalregeling en alsnog een gerechtelijke procedure starten als niet goed wordt nagekomen is lastiger vast te omlijnen. dat hangt af van hoe kort jij erop wil zitten en soms de inschatting die de deurwaarder maakt of een afspraak tocj nog alsnog wordt nagekomen Gerechtsdeurwaarder is een beschermde titel en moeten aan kwaliteitseisen Dit is de. Site van de beroepsorganisatie https://www.kbvg.nl Wellicht kun je daar ook eens kijken of vragen naar doorlooptijden.

-

Deze heffingen mogen worden ingesteld na een uitspraak van de Wereldhandelsorganisatie. waarbij zij geoordeeld heeft dat Europa ongeoorloofde steun aan de vliegtuig industrie (Airbus) heeft gegeven. De heffingen zijn een compensatie maatregel om de VS de kans te geven de opgelopen schade van de concurrentie vervalsing in de vliegtuigbouwmarkt terug te verdienen. "Saillant" detail is dat EU ook nog een klacht bij WHO heeft lopen over de steun van de VS aan haar vliegtuigbouw industrie, maar dat daar pas volgend jaar een uitspraak wordt verwacht. Aangezien Airbus vooral een Frans, Duits en Spaans (fusie)bedrijf is met vooral stevige steun uit Frankrijk denk ik dat als je lijst beter gaat bekijken dan wel zult herkennen dat het vooral om producten gaat die de Franse en Duitse markt treffen. En dan is de uitzondering voor Hollandse kazen weer een stuk verklaarbaarder maakt. Ik had hier vanochtend een nieuwsartikel over gelezen met deze context maar die vind ik niet terug. Nu zie ik vooral het "wapengekletter" / tegengas dat Frankrijk en de EU ook sancties in zullen stellen als VS het doet.

-

Ik denk dat je met particulier verkopen bedoelt dat je hem zelf wilt verkopen via marktplaats o.i.d. en niet wil inruilen bij de dealer? Bij een auto die op jou zakelijke balans staat en die jij verkoopt moet je inderdaad BTW afdragen over de opbrengst. ls jij idd via marktplaats (of andere verkoopsite) je auto verkoopt aan hoef je een particulier strikt genomen geen factuur te geven waarop de btw staat uitgesplitst, maar je moet nog steeds btw over het verkoopbedrag afdragen. Dat moet je dan zelf uitrekenen en opnemen in je boekhouding. Het verschil tussen de opbrengst ex btw en de boekwaarde van de auto in je boekhouding boek je dan af als winst of verlies en de btw over de opbrengst zet je als schuld op de balans draag je af in de eerstvolgende aangifte.

-

Als ondernemer zijn reiskosten ook onderdeel van jou beloning het is ook btw plichtige omzet voor jou. Dus nee het is niet handig dat je opdrachtgever jou een kaart geeft. Neem zelf een businesscard en declareer je reiskosten aan je opdrachtgever tesamen met je uren. Ik weet dat veel opdrachtgevers soms krampachtig doen over reiskosten en feitelijk je weer als werknemer gaan behandelen door alleen 19ct per km voor de auto of NS tarief te willen vergoeden voor OV, maar realiseer je dat ook dit onderdeel van je beloning is en dat je zelf bepaald hoeveel je daarvoor vergoed wilt hebben. Want naast de kosten van de treinreis of de auto ben je ook tijd kwijt die je niet aan andere klanten kunt besteden. Denk bij reiskosten dus niet aan een onkostenvergoeding (zoals een werknemer die ontvangt) maar bekijk het gewoon als onderdeel van je totale offerte wat je wilt verdienen en welke kosten terugverdiend moeten worden. Soms bied je een klant een tarief incl reiskosten en soms bied je een klant een uurtarief voor werkzaamheden en een reiskostentarief, waarbij je ook rekening houd met de reistijd, dat kan bijvoorbeeld handig zijn bij opdrachten waar je niet elke werkdag bij de klant moet zitten maar ook veel thuiswerk kan doen, zo kan de klant dus ook een beetje sturen op de totale kosten door jou alleen naar haar locatie te laten komen dat strikt noodzakelijk is. Waar ik toen ik in 2010 begin merkte dat men steeds meer een tarief incl reiskosten wilde zie ik dan men nu weer meer open staat voor reiskosten en tijd apart te betalen En ja, heel soms blijf je klanten houden die halsstarrig vasthouden aan die standaard "werknemers vergoedingen" en specificaties willen zien van je reiskosten. Prima hoor dan spreek je dat bij die klant zo af en probeer je de reistijd te verwerken in een wat hoger standaard tarief.

-

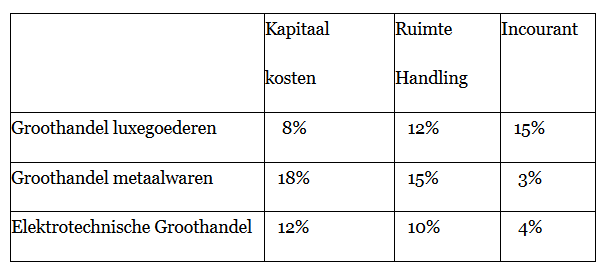

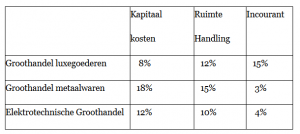

Heel algemeen gesteld, uit jou openingsbericht haal ik dat je feitelijk een Groothandel bent. Als je algemene branche cijfers bekijkt zie je dat de nettowinst van groothandels zo rond de 4% schommelt. Als je alle bedrijfstakken bekijkt dan schommelt dat percentage tussen de 4% en 10%. Als sturingsmiddel heb je er weinig aan.. jou bedrijfsvoering gaat niet verbeteren door te sturen op nettowinst. % Nettowinst is een kengetal dat vooral nut heeft in een een budgeteringsproces of meerjarige begroting. Waar je nadat elke afdeling binnen een organisatie zijn deelbudgetten heeft ingeleverd beoordeelt of het geheel ook aan de winstgevendheidsnorm voldoet. Nettowinst is een kengetal voor je Jaarrekening en aandeelhoudersvergadering, het laat zien waar je na alle inspanningen meevallers en tegenvallers op bent uitgekomen. Als jij je onderneming beter wilt aansturen dan moet je de primaire processen aanpakken / optimaliseren. Ik schrik dat jij 20% (volledige) incourantheid in je kostprijs op wil nemen. Als echt 20% van jou voorraad incourant wordt dan zit je ofwel in Hype - artikelen die de ene maand nog hot zijn en de volgende maand niemand meer wil hebben (Ik moet dan denken aan de fidget spinners een rage van jaar of 2 terug en de weggeef actie eerder dit jaar van een groothandel die met 1 miljoen van die krengen was blijven zitten) Ofwel overschat je (structureel) de vraag naar bepaalde goederen. Ik zou voor de dagelijkse sturing dus veel meer op kengetallen voor het primaire proces gaan zitten. Voor elk kosten element (kosten financiering, kosten opslag, kosten handling e.d. ) zou ik 1 of 2 kengetallen kiezen en daar op sturen. zodat je op tijd kunt ingrijpen als je debiteuren later gaan betalen of als je verkooporders ineens instorten. Voorraadkosten zijn voor groothandels vaak een hele grote hap post waar je op kan sturen. zie bijvoorbeeld dit artikel, https://www.logistiek.nl/warehousing/artikel/2006/02/componenten-die-de-voorraadkosten-bepalen-10112124 Er staat in dat artikel ook een klein algemeen staatje waaruit blijkt dat alleen al binnen de groothandel enorme variaties zijn in hoe die totale voorraadkosten zijn opgebouwd. In jonge en snelgroeiende organisaties is hoge(re) incourantheid geen onbekend fenomeen. maar je moet goed weten waarom dat is. - was het te hoge inschatting van de vraag, waren het niet de juiste goederen voor de markt. - wordt er te makkelijk een grotere hoeveelheid besteld omdat dan de volgende kortingsstaffel wordt bereikt. 3% extra korting op de inkoopprijs klinkt leuk maar is het niet als die extra bestelde hoeveelheid een half jaar in je magazijn ligt tegen voorraadkosten van 15% van de aanschafwaarde - wordt er een groter volume besteld om een container vol te krijgen, ook daar weer, volle containers zijn zorgen wellicht voor lagere transportkosten op die zending, maar als daar hoge voorraadkosten tegenover staan is dat het niet waard.

-

Roel J reageerde op Ronald Bastiaan Rietveld's topic in Intellectueel eigendomsrecht en productbeschermingNog een specifiekere tip. As donderdag 3 okt is er een durf te vragen sessie waar je je nog voor kunt aanmelden https://ondernemersplein.kvk.nl/evenementen/durf-te-vragen-ondernemersvraagstukken/rotterdam-2019-10-03-1430/ Quote van de pagina Durf te vragen is vooral interessant voor Ondernemers die worstelen met een dilemma. Ondernemers die nieuwsgierig zijn naar hoe andere ondernemers hun zaken aanpakken. Ondernemers die slim samenwerken binnen en buiten hun eigen netwerk.

-

Roel J reageerde op Ronald Bastiaan Rietveld's topic in Intellectueel eigendomsrecht en productbeschermingIn rotterdam heeft de kvk in haar kantoor een OnderNemerSplein. (ONS) Waar verschillende partners aanwezig zijn en activiteiten. Ben er zelf niet geweest maar is redelijk laagdrempelig volgens mij. https://www.kvk.nl/service-en-contact/ondernemersplein-rotterdam/

-

Zie Deze link van de belastingdienst. De regels zijn minder lastig als je denkt. De hoofdregel is dst je voor elke auto die je aanschaft eenmaal de keuze hebt in het jaar van aanschaf om zakelijk of prive te etiketteren, die keuze kan voor IB en BTW apart gemaakt worden. Tussentijds veranderen van keuze is in principe niet mogelijk. Alleen in uitzonderingsgevallen gevallen waarbij het feitelijk gebruik dusdanig wijzigt dat de eerder vastgelegde keuze niet meer kan. Maar fiscaal ongunstig na 5 jaar is geen reden om te mogen heretiketteren. Het zou dus best kunnen dat praktisch gezien het het voordeligst is om elke 5 jaar een andere auto te kopen. Wat evt wel een mogelijkheid kan zijn is dat de oude zakelijke auto doorschuift naar de echtgeno(o)t(e) en alleen nog prive wordt gereden terwijl er zakelijk een nieuwe auto komt. Dat Is een voorbeeld waarbij heretikettering over het algmeen wordt geaccepteerd

-

-

-

Als jij dat wilt kun je jezelf 4 maanden betaald geboorteverlof geven.. niemand die dat kan verhinderen ook nu al niet.. Als dga stel je meestal je eigen arbeidsvoorwaarden op.. Enige beperking is of er voldoende cash is om een betaald verlof te kunne.n financieren

-

Niet teveel vermoeden... mensen denken over de belastingdienst altijd meteen het slechtste of zijn bang meteen tegen een boete aan te lopen.. Het doel van de vragen is, in principe, gewoon om te snappen hoe jou administratie in elkaar zit. En de antwoorden die jij hier geeft zijn heel normaal, iedereen vergeet wel eens een klant te factureren, krijgt wel eens een factuur met onduidelijke omschrijving. Alleen "spookfacturen" snap ik niet die horen niet in je administratie, of wat bedoel je daarmee? Enige bijzondere is dat jij vroeger met 1 persoon een VOF hebt gehad en dat daar dus ook af en toe zaken niet doorbelast wordt, dat is wat opmerkelijk en daar zal men mogelijk wat kritischer op zijn. De reden is dat wil voorkomen dat jullie met winst aan het schuiven zijn, op zich is het natuurlijk niet normaal dat kosten die je maakt voor een project van een ander niet worden doorbelast. ik vermoed dat daarom ook de vraag is gekomen of je dan maar de verkoopfactuur van die andere zzp-er moet aanleveren. Maar zolang dat niet doorbelasten beperkt blijft tot af en toe een rol draad zal er uiteindelijk geen probleem zijn. De vragen laten wel zien dat je mogelijk gebaat bent bij een wat betere koppeling tussen inkoop en verkoop voor klantspecifieke inkopen. Dat zou met bijv projectadministratie kunnen maar ook gewoon met (excel)lijstjes / werkbonnen per klant/project waarin je noteert welke inkoopfacturen voor die klant zijn en welke verkoopfacturen zijn verstuurd. Dan kun je ook zelf zien of je iets overhoud en niets vergeten bent en hoef je bij een controle niet jaren later uit te zoeken welke factuur ook al weer bij welke Maar alles bij elkaar zou ik de vragen gewoon beantwoorden zoals het is gebeurd, als jij niks raars / illegaals gedaan hebt dan dat zal vrij zeker geen problemen opleveren. Fouten maken mag dat leidt niet meteen tot boetes..

-

Ben je al bij C.A.S.T. in Nieuwegein geweest, dat is het Centrum voor Accessoires, Schoenen en Tassen, ofwel inkoopcentrum voor jou producten in Nederland, als je eenmaal aan het importeren bent zou je daar misschien als standhouder terecht kunnen. Maar nu is het ook een goede plek om te onderzoeken wie allemaal schoenen aanbieden en wie daar allemaal komen inkopen. Op de site zelf staan ook de nodige links met informatie over brancheverenigingen en inkooporganisaties

-

Ik zou even wachten met de aanschaf tot 2020. Op dit moment is er nauwelijks een goed werkbare regeling vandaar ook dat er een nieuwe regeling komt. Het zal mij ook niet verbazen als er tussen nu en einde van het jaar een aantal speed pedelec leveranciers hun adviesprijzen gaan bijstellen om de bijtelling ook nog wat te drukken, en mogelijk zelfs de verkoopprijzen om in te spelen op te verwachten nieuwe vraag door het "openen" van de zakelijke markt.

-

Ik zou nog ff helemaal niks doen, er is een plan om de vermogensrendementsheffing vanaf 2022 aan te passen maar het is op dit moment niet meer dan een voorstel. Daarnaast zijn er ook nog voorgenomen wijzigingen in - het box 2 heffing (van 25% naar 28%) - wel of geen verlaging van de vpb tarieven.. - wetsvoorstel om lenen van je eigen bv (meer dan 500.000 euro) aanzienlijk duurder te maken Al die factoren beïnvloeden je rekensommetje wat voordelig is. Pas als alle regelingen definitief zijn aangenomen / doorgevoerd kun je een duidelijk beeld scheppen Zeker aan het vermogensrendementsvoorstel zitten nog de nodige scherpe kantjes die mogelijk nog aangepast gaan worden. Ik denk dat als de spaarrente negatief wordt (waar de banken op dit moment al voor waarschuwen) dat er ook nog wel eens discussie kan komen over de wijze waarop je bepaalde beleggingen gaat belasten. Want ik denk dat als je moet gaan betalen om te sparen dat veel meer mensen toch richting beleggen gaan opschuiven, lees banken spaar/beleg producten gaan aanbieden waardoor toch nog enig rendement mogelijk is.

-

Omdat het een auto is kun je niet willekeurig afschrijven zie link over voorwaarden willekeurig afschrijven En het afschrijfpercentage is altijd max 20% van de aanschafwaarde. Je mag niet meer afschrijven omdat je denkt dat de auto maar 2 jaar mee gaat. Je mag wel bij verkoop of inruil het verschil tussen inruilwaarde en boekwaarde als verlies nemen. Dan boef je geen rekening met max 20% te houden.