Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

-

Er is geen min of max bedrag dat je mag afschrijven in euro's . 2000-3000 euro is niet echt een schokkend bedrag bij een "bedrijfsbeëindiging" De basis houding van de belastingdienst is dat ze niet op de stoel van de ondernemer gaan zitten. Zolang je geen hele rare dingen doet en het verlies nemen een normale ondernemingshandeling is er niets aan de hand. Jij hebt een heel logisch verhaal, je gaat je een ondernemersactiviteit staken en daar blijft wat restvoorraad van over die je maandenlang hebt proberen te verkopen. Elke maand dat je nog door zou gaan met proberen te verkopen kost je ook tijd en geld, waarbij je vooral je tijd wel beter kunt besteden als ondernemer. Bewaar gewoon alles als onderdeel van je administratie waaruit blijkt wat je hebt gedaan om van die voorraad af te komen, incl mails naar opkopers als je die hebt, misschien mails naar leveranciers of ze handel terug willen nemen. Belangrijkste aandachtspunten zijn dat je als ondernemer moet handelen bij je beslissingen. Dus weggooien of weggeven en niet uit zuinigheid denken ik zet het wel op zolder. Want dan is er sprake van overgang van vermogen naar prive. En waarom is weggeven aan een derde dan wel ok? nou bijvoorbeeld omdat het voor jou onderneming geen waarde meer heeft omdat je het niet meer kan verkopen (kost meer dan het oplevert) en het wegbrengen naar de vuilstort ook geld kost. Dus weggeven aan een kerk, kringloopwinkel of koningsdaghandelaar dier er misschien nog wel een "grijpstuiver" aan kunnen verdienen voor jou dus de goedkoopste oplossing is.

-

Even als moderator deze keer. Je zult het met je eerste topic moeten doen, multi-posten of crossposten van dezelfde vraag stellen is niet toegestaan volgens onze forumregels. Verdere reacties kunnen dit topic. https://www.higherlevel.nl/forums/topic/60656-staken-winkel-wat-met-de-restvoorraad/ Dit topic gaat op slot

-

Nee toeristenbelasting hoort niet op de BTW aangifte, de btw aangifte is alleen bedoeld om BTW die op facturen terug te vragen en uiteraard om af te dragen over jou eigen kosten. Andere kostenposten waarover geen btw gerekend wordt, of kosten waarvan je geen btw mag aftrekken, zoals de kosten voor maaltijden in het hotel (horeca). Die kosten laat je dus buiten beschouwing op je btw aangifte maar neem je wel op in je boekhouding voor de aangifte Inkomstenbelasting begin volgend jaar.

-

-

Tuurlijk mag dat, belangrijk is wel dat je het niet eerst volledig afschrijft en daarna bij je thuis in de schuur zet en via marktplaats "prive" verkoopt. Het is echt zoals markilanosz zegt.. wegdoen en het verlies nemen, er is dan geen sprake van afwaarding maar gewoon van weggooien of weggeven van spul waar je geen kopers voor hebt gevonden. Als je het "zonde" vind en toch thuis in de schuur zet is er sprake van overdracht naar prive en als je dan af en toe nog wat verkoopt wordt het lastig om vol te houden dat het niks waard is. De crux is dus je mag verlies noemen op moment dat het spul ook niet meer van jou is. jij hebt verder ook een logisch verhaal, jaar geleden gekozzen met de shop te gaan stoppen, nog driekwart jaar uitverkoop gehouden en nu definitief een streep er onder.. handel wegdoen/weggeven en verlies nemen.

-

Je kunt maar 1 eenmanszaak inschrijven. Dus 2e eenmanszaak gaat hem niet worden. Je kunt hooguit een extra activiteit toevoegen aan je eenmanszaak als de app op een heel ander terrein ligt dan je huidige activiteiten. Maar als je app direct te maken heeft met je communicatie activiteiten dan hoeft dat niet.

-

Meteen naar een advocaat stappen, het uitschrijven zo kort na het aangaan van contracten wijst op moedwillige misleiding op grond daarvan kun je denk het contract laten ontbinden en ze per direct uit het pand zetten. Dit is geen situatie om even rustig aan te kijken. vandaag nog actie.. en zo mogelijk volgende week al uit het pand zetten. Ik denk zelfs dat als je niet helemaal 100% zeker bent dat je dit kan doen dat ik ze er toch uit zou zetten, ik zie dit soort types niet zo snel naar de rechter stappen omdat jij je niet aan je contract houdt, met zoveel tegenbewijs dat zij niet zuiver op de graad zijn. Dit soort lieden kunnen doorgaan omdat gedupeerden te netjes blijven en keurig de lijntjes van de wet volgen met herhaaldelijk aanmanen, rechtzaak starten en uitslag afwachten. maar wat je ook doet zorg dat je eerst weet wat de risico's zijn van de verschillende scenario's.

-

-

voor 1 mei moet je de inkomstenbelasting aangifte van 2018 doen. Dus nee voor je onderneming die 15-4-2019 start doe je geen IB aangifte 2018 Voor de omzetbelasting krijg je apart instructie over hoe je je eerste aangifte moet doen, maar eind april moet de aangifte voor het 1e kwartaal zijn gedaan. Jou ondernemerschap start pas in het 2e kwartaal 2019 dus nee ook daar hoef je geen aangifte voor te doen.. De btw over de kosten die je hebt gemaakt in de aanloopfase voor je inschrijving mag je als voorbelasting aftrekken in de eerste aangifte die jij moet doen, waarschijnlijk over het 2e kwartaal 2019. Daarbij hoef (bij uitzondering) dus geen rekening te houden met tijdvakken van aangifte, je mag alle btw van kosten aftrekken (uiteraard als je daarvoor een factuur hebt, of in elk geval volgens de normaal geldende regels voor aftrek voorbelasting) zie ook: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/winst/inkomstenbelasting/inkomstenbelasting_voor_ondernemers/zakelijke_kosten/kosten_gemaakt_in_de_aanloopfase

-

ok, dat is mooi, ik kan niet al je vragen beantwoorden maar wel een voorzetje geven je vragen maar even herhalen.. 1. Je kunt inderdaad gewoon in loondienst blijven van de werkmaatschappij en tegelijk aandeelhouder zijn via een holding, in die zin verandert er niets ten opzichte van de huidige situatie, je bent nu ook niet (rechtstreeks) aandeelhouder in werkmaatschappij, je bent al aandeelhouder in die (tussen)holding en die is de eigenaar van werkmaatschappij 1. Je hebt wel een speciale status als DGA met een loondienst verband incl sociale verzekeringsplicht, wellicht dat iemand anders daar nog wat meer over kan zeggen. 2. Verschil tussen Beleggings bv en management bv . Belangrijkste verschil zit in de activiteiten van de BV zelf. Beide zijn houder van aandelen in andere werkmaatschapij(en) Bij een beleggings bv worden alleen de aandelen in werkmaatschappij 1 beheert en worden verder niet actief ondernomen. Bij een beleggings bv kan het zijn dat er alleen Vennootschapsbelasting moet worden betaald maar dat je geen ondernemer voor de BTW (meer) bent. Bij een management BV is er sprake van meer actief ondernemerschap er is dan meestal een (management)overeenkomst en een management fee tussen de Holding en de werkmaatschappij(en) waar de holding eigenaar van is, meestal ben je dan ook in (loondienst) van de holding/management BV. En krijgt de werkmij elke maand 1 factuur de werkzaamheden die, in formele zin, door de management BV worden uitgevoerd. vraag 3 vind ik lastig om te beantwoorden. de 25.000 die jij voor de aandelen hebt betaald lijkt op het eerste gezicht wat laag nu ze binnen 1 jaar 123.000 waard blijken te zijn. Ze zijn opeens 5 keer meer waard geworden. Maar goed het zijn fiscaal gezien ook weer geen wereld schokkende bedragen. Het zal aan de exacte omstandigheden liggen, het kan ook zo zijn dat er vooral veel goodwill wordt betaald door de overnemende partij en de onderliggende activa (bezittingen) op de balans minder zijn. Het is namelijk ook niet vreemd dat voor verkoop aan een werknemer (vorig jaar) andere waarderingsnormen hangen dan bij verkoop aan een derde.

-

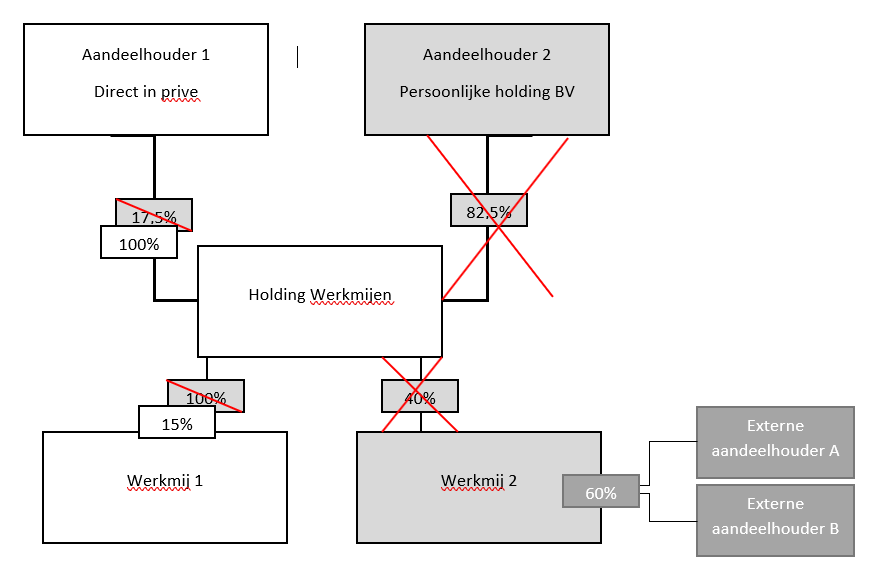

Het is nog lastig te volgen. Ik vermoed dat je jezelf teveel centraal hebt gesteld terwijl de meeste transacties tussen bv's plaatsvinden en er ook geen winst naar jou prive komt. Kun je onderstaande plaatje bevestigen. Het toont de huidige situatie en wat er verdwijnt in de overname en jou nieuwe positie witte blokken: gewenste eindsituatie (overnemende partij voor eenvoud weg gelaten) licht grijze blokken: huidige BV's die na overname weg zijn donker grijze blokken: externe aandeelhouder werkmij 2. Kloppen de volgende feiten 1. Vanuit de Holding werkmijen wordt het aandeel in werkmij 2 in zijn geheel verkocht aan de overnemende partij. 2a. Vanuit de Holding werkmijen wordt 65% van het eigendom in Werkmij 1 verkocht aan de overnemende partij. 2.b Vanuit de Holding werkmijen wordt 20% van het eigendom in werkmij 1 verkocht aan persoonlijke holding aandeelhouder 2 3. De Holding werkmijen koopt de aandelen van Aandeelhouder 2 terug, door die inkoop van eigen aandelen. Strikt genomen neem jij niks over, maar jij wordt 100% eigenaar van de tussenholding omdat de aandelen van aandeelhouder 2 zijn terug gekocht door de bv. Al die bedragen die je in je openingspost noemt zijn het resultaat van bovenstaande transacties, maar de opbrengsten / winst blijft e in de Persoonlijke holding . Er komt dus niets naar prive aan winst van deze transactie? Als dit plaatje klopt dan is het wat makkelijker om antwoord te geven op je vragen. (Edit: aanpassing in verhaal omdat aandeelhouder 2 ook mede eigenaar wordt/blijft in werkmij 1)

-

Door je als verkopers op Bol.com te verenigen en samen proberen Bol op andere gedachte te brengen, al dan niet onderbouwd met een ronkend marketing verhaal dat gratis retouren niet meer van deze tijd zijn. Bol.com heeft recentelijk zijn strategie aangepast en gaat zich veel meer ontwikkelen als partnerplatform en eigen verkopen worden minder belangrijk. Het lijkt dus voor de hand te liggen dat er meer mogelijkheden komen voor partners om hun voorwaarden beter te kunnen in regelen. of het nu om wel of niet gratis retour of korting op meerdere artikelen (ivm ontdubbelen van verzendkosten bij meerdere artikelen in bestelling).

-

-

Nee want je als jij 1000 stuks koopt van iets en je hebt er 300 over op het einde van het jaar dan moet je die 300 opvoeren als voorraad zeker als je weer een jaar later nog steeds 50 stuks op voorraad hebt. En dat doe je door je (inkoop)kosten te verlagen en je balans - voorraad rekening met 900 euro te verhogen. zoals je, als het goed is, in 2017 hebt gedaan. en in 2018 boek je dan weer 250 stuks af van de voorraad naar de kosten zodat je eind voorraad 50 stuks is. Het kan nooit zijn dat je in het verleden zowel kosten als voorraad hebt genomen tenzij je maar wat zit aan te rommelen in excel, maar dan is er vast veel meer mis dan alleen dubbele vermelding van kosten en voorraad. Als je de regels van het boekhouden volgt dan moet je bij het opvoeren van voorraad die al als kosten geboekt waren ook de kosten verlaagd hebben anders is je boekhouding niet in evenwicht. Maar zonder jou boekhouding te zien kan niemand bepalen wat je nu exact moet aanpassen. Dat hangt namelijk sterk af van wat je exact gedaan hebt en of dat fout is gegaan of dat je het hier alleen wat onhandig uitlegt maar boekhoudkundig wel goed is gegaan.

-

Ik kan me wel iets voorstellen dat de rechter in eerste instantie vooral heeft gekeken naar verkoopkanalen die gescheiden zijn, er zullen nog niet veel verkoopgegevens of gegevens over marktonderzoek (indien relevant) bekend zijn geweest om eventueel mee te nemen in de afwegingen. Afgelopen halfjaar heb ik echter 2x op verjaardagen gehoord dat mensen bij Lidl een kratje kordaat hadden meegenomen en dat ze dachten dat het kornuit was, maar zelf ook verbaasd waren over hun eigen "stommiteit" omdat ook de kratten nogal verschillen. Het zou mij dus niet verbazen dat het hoger beroep men wil proberen dit soort verwarring aan te tonen. En ik denk dat ook de verzadigde biermarkt voor het "gewone pilsje" mogelijk een rol speelt, elk nieuw merk betekent dat het markt aandeel van de anderen afneemt en ja dan ben je wat sneller geneigd te procederen als iemand voor je gevoel net iets te dicht tegen jou merk aan kruipt. Vooral intressant dus om (achteraf) te zien welke nieuwe argumenten aangevoerd gaan worden.

-

(1)Het is inderdaad niet verplicht om voor particulieren een verkoopfactuur te maken, de honderd euro regel heeft daar dan weer niks mee te maken. Dat is een regel die geldt vooral voor situaties dat je zaken inkoopt onder de 100 euro en dan dus niet om een BTW bon op naam hoeft vragen. (2)Ook het onderscheid tussen inkoopkosten en verkoopkosten maakt niet zo heel veel uit. uiteindelijk zorgt het allebei dat je winst lager wordt waardoor je minder belasting betaald. De hoofdregel is dat kosten direct aan de verkoop gerelateerd als inkoopkosten worden geboekt, dus hier de lijstjes en de kosten van de prints. En verkoopkosten zijn kosten die je maakt om mensen te overtuigen te kopen. Dus als je een kopje koffie erbij serveert of een ook bijv een (mini) catalogus die je laat maken met alle prints die je verkoopt en die je bij de bestelling doet in de hoop dat mensen nog meer gaan kopen. Feitelijk zijn verkoopkosten meestal marketing / reclamekosten of iets dat daar op lijkt. (3+5)De factuur van de drukkerij zijn dus ook inkoopkosten want dat zullen de kosten zijn van de prints. Bij een kleine (vereenvoudige) administratie kun je dat doen door in eerste instantie de hele factuur als kosten te boeken en op het eind van het jaar de inkoopkosten te verlagen met het aantal prints dat je nog op voorraad hebt. De prijs bepaal je door de kosten ex btw te delen door totaal ontvangen aantal. Dus stel je het 100 glicees laten maken en betaal 550 euro dan is de prijs per stuk 5,50 en als je erop 31 dec nog 60 had zet je 330 euro op de balans als voorraad. (4) Omdat er geen plicht bestaat om te factureren hoef je dus ook op géén betaalbewijs te specificeren. Wél moet je zelf terugrekenen hoeveel btw je moet afdragen en daarbij moet je rekening houden met eventueel andere tarieven voor de onderdelen. Ik durf zo niet te zeggen of glicees ook onder laag btw vallen omdat één van de belangrijke eisen van kunstvoorwerpen is dat het om originelen door de kunstenaar zijn gemaakt. ik zie bijv ook een uitzondering voor foto's waarbij een maximale oplage van 30 stuks met een uniek nummer onder kunst tarief valt maar anders niet. Ik zie glicees zo niet vermeld het zou dus kunnen dat daar ook 21% btw voor geld omdat het om (commerciele) afdrukken van een orgineel kunstwerk gaan. Maar ik kan dat niet met zekerheid zeggen, wel belangrijk om daar 100% zeker van te zijn dat je laag tarief (9%) mag toepassen

-

Een belangrijke reden voor de constructie van werk bv en holding is om ondernemersrisicos en vermogensopbouw te scheiden. Je holding is bedoeld voor vermogensopbouw en je moet met je holding, behalve met je eigen werk bv('s) geen contracten aangaan met derden waar ondernemersrisico mee ontstaat. Dus als je wordt ingehuurd door dat bedrijf doe je dat via je werkmaatschappij. Het gebruikelijk loon is niet aan te ontkomen alleen maar omdat jij wilt investeren, je verricht arbeid voor of namens de werkmaatschappij dus als er voldoende winst is zul je het gebruikelijk loon van 45.000 euro moeten "verlonen". En ja (een deel van) dat nettoloon kun je dan achterlaten in de BV, Er is namelijk geen verplichting om het nettoloon ook uit te betalen naar privé, maar de belastingdienst wil wel zijn deel aan loonbelasting (over het gebruikelijk loon) incasseren. Er zijn daar geen constructies voor om dat te voorkomen.

-

De wet is best duidelijk, het retourrecht is minimaal 14 dagen en als je niet duidelijk bent over die standaard retourtermijn kan het zelfs 1 jaar worden (Staat ook in het linkje hierboven) dus je kunt op je klompen aanvoelen dat als je je wilt beroepen op één van de zeer beperkte lijst uitzonderingen wilt beroepen dat dit ook ondubbelzinnig duidelijk moet worden gemaakt aan de klant. En bij bol gaat dat ondubbelzinnige dus mis vanwege hun 30 dagen gratis retour marketing op elke pagina. Dus heeft Daniel een probleem als klanten zich beroepen op dat ze het niet wisten want dat is vrij waarschijnlijk waar. op pagina 3 of artikel 10 van de voorwaarden zal je echt niet mee wegkomen. Om de bol-marketing te elimineren zou ik kiezen voor alle eerder genoemde opties die hij nu onderzoekt. - Extra productfoto waar middels een logo of tekst duidelijk wordt gemaakt dat het om een product zonder retourrecht gaat - Vermelden in de productinformatie (als vetgedrukte tekst) - als extra artikel op de bestelling / winkelmandje / facuur. vooral dat laatste lijkt me het sterkste bewijs dat de klant op de hoogte was of kon zijn toen er besteld werd. Dit is namelijk het enige document dat bij de klant komt van de productfoto en productinformatie moet je achteraf nog gaan aantonen dat die op moment van bestellen daadwerkelijk online stond en niet een andere versie. De verzegeling is ook een aanwijzing maar aangezien de klant die pas ziet als ze het artikel in handen hebben verwacht ik dat dat niet stand houd. zeker niet als dat een stikkertje van 2-3 cm doorsnee is. De wet voorziet in het regelen of voorschrijven van de minimumvoorwaarden tussen verkoper en consument. Iedereen mag in het voordeel van de consument afwijken van de wet en BOL doet dat heel nadrukkelijk. De wet is in zijn geheel niet bedoeld om tussen 2 zakelijke partijen te gelden. Je kunt dus alleen maar of zelf of via een belangenvereniging proberen BOL zover te krijgen om wederverkopers beter te faciliteren om bij hun artikelen nadrukkelijk melding te kunnen maken dat dit artikel onder een uitzondering valt op het retourrecht. Dat lijkt mij een heel redelijk verzoek. Maar totdat dit doel bereikt is heb je als verkoper van voornamelijk hygiëne producten dus een probleem, en de enige manier om te hoge retourkosten te voorkomen zou wel eens kunnen zijn om bepaalde artikelen niet meer op BOL aan te bieden.

-

Nee, je moet geen factuur maken. Die heb je van de notaris, Jij kunt geen facturen maken voor dingen die je niet hebt geleverd. je moet het met het bankafschrift van privé gewoon aantonen dat je het betaald hebt. En verder blijkt uit je BV administratie dat het niet door de bv zelf betaald is. Je moet voor de belastingaangifte vorderingen op of schulden aan de aandeelhouder apart opgeven, daarom heeft elke BV administratie ook een rekening courant verhouding met de aandeelhouders. Zodat je dat ineens inzichtelijk hebt. Daarop komen alle posten te staan die ofwel door de BV zijn betaald maar eigenlijk prive zijn of kosten die je prive betaald hebt voor de BV, uiteraard probeer je dat tot een minimum te beperken. Als je het standaard aangifteprogramma gebruikt staat het volgens mij alleen in de toelichting bij immateriële vaste activa staat als voorbeeld notaris en oprichtingskosten genoemd. Als het verplicht was zou het niet weggestopt zijn in een toelichting maar als expliciete vraag in de aangifte zijn opgenomen. Oprichtingskosten worden normaal gesproken niet geactiveerd. het wordt zelfs specifiek in de wet genoemd onder Artikel 9, lid d van de wet op de Vennootschapsbelasting als posten ten laste van de winst Voor de oprichting van een nieuwe bv zijn het gewoon kosten. dat is de hoofdregel. De activering kan in specifieke situaties worden toegepast maar dan praten we over reorganisaties of (financiële) herstructuring of bedrijfsovernames waarbij ook goodwill e.d. om de hoek komen kijken.

-

dat kun je niet staven met een factuur omdat de notaris al een factuur gestuurd heeft. dan zijn er opeens 2 facturen voor dezelfde kostenpost. Een simpel bankafschrift kan bewijzen dat de kosten door de aandeelhouder zijn betaald. Vrijwel elke bv heeft een RC verhouding met de aandeelhouder waar over en weer posten gaan die per ongeluk of bewust voorgeschoten zijn door de één of de ander.

-

Volgens mij schreef jij dat er vanuit prive een factuur was gestuurd aan de BV voor notaris kosten. En volgens mij is het net even anders.. De notaris stuurt de factuur aan de BV. en alleen de betaling heeft vanuit prive plaatsgevonden. En dat maakt dat de boekhoudkundige afhandeling net even anders is. Daarbij heb ik de moeite genomen om zo volledig en duidelijk de stappen te beschrijven om het eind resultaat te bereiken. Het ging mij meer om de route naar de juiste eindbalans dan alleen vermelden wat het moet worden..

-

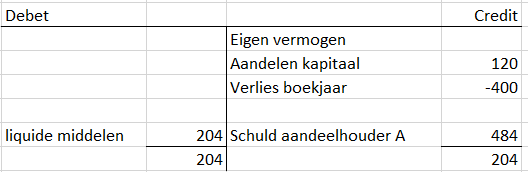

Volgens mij is het net even anders.. De Notaris heeft aan de BV gefactureerd er is alleen betaald uit prive De factuur boek je dus gewoon in als kosten, is volgens mij al gebeurd omdat ook de BTW is teruggevraagd Omdat de factuur is betaald door 1 van de aandeelhouders ontstaat er dus nu een Rekening courant schuld aan die aandeelhouder. Dus de openstaande factuur moet van de post crediteuren naar de post "RC met Aandeelhouder A" als schuld aan aandeelhouder A. De stelling in het openingsbericht dat er geen balans is is dus onjuist.. Er is minimaal en balans met een Aandelen kapitaal van 120 Euro en een schuld aan de aandeelhouder ter grootte van de rekening van de notaris. Even een rekenvoorbeeld. Factuur notaris 400 euro ex btw, BTW 84 euro. totaal 484 euro. uitgangspunt is dat BTW is aangegeven en terug terugontvangen in de BV. op de bank van de BV staat dan 204 euro= 120 voor aandelen en 84 voor terugontvangen btw De kosten 400 zorgen voro een verlies en verlies wordt verrekend met eigen vermogen. dus na correcte verrekening / verwerking van alle bedragen moet de balans er zo uit zien. Bedragen kunnen uiteraard anders zijn op basis van de correcte bedragen. maar de stappen zijn. - Factuur notaris ex btw zijn kosten - BTW is terugontvangen en als er geen uitgaven zijn gedaan is het bank saldo de volstorting van de aandelen plus de terugontvangen btw. - Het opnemen van een schuld aan de aandeelhouder die de oprichtingskosten heeft voldaan. (als je die niet opneemt dan zou de factuur onder crediteuren staan als openstaande factuur.

-

De post die je aanhaalt is volgens mij niet relevant voor jullie situatie, dat artikel gaat over een situatie waar jij een VOF met je eigen BV zou willen vormen, dat is een fiscaal mijnenveld. Een BV waarin jij geen aandeelhouder bent kan prima een VOF vormen met andere BV's of natuurlijke personen. De risico's die genoemd worden in dat artikel zijn dan niet of nauwelijks relevant.

-

Als toekomstige webshop eigenaren zijn de bankdiensten bijna vergelijkbaar met de verzekeringsdiensten die ze aanbieden. Om op je webshop betaalwijzen aan te bieden heb je tegenwoordig een ruime keus uit payment service providers (psp) zij bieden een bredere selectie aan betaalwijzen aan, waar banken een wat beperkter assortiment hebben, hoofdzakelijk Ideal. ander nadeel van de bank is dat je met hen een 1 op 1 contract sluit waardoor je als starter nog niet van volumekortingen kan profiteren, terwijl je bij een psp soms al wel gebruik kan maken betere transactietarieven omdat zij een deel van hun volumekorting doorgeven aan hun klanten. Enige waar je dan een bankrekening voor nodig hebt is om de uitbetalingen van de psp te kunnen ontvangen en om je leveranciers te kunnen betalen en dat kan vanaf elke bankrekening, en als het transactie volume dan laag is dan maken de kosten van de bank niet zoveel uit. Dat zal hooguit een paar euro of een paar tientjes per jaar schelen. Zolang je alleen via Amazon verkoopt is een Knab bankrekening waarschijnlijk voldoende. Zodra je een eigen webshop in de lucht gaat brengen wil je meerdere betaalwijzen aanbieden. en dan is het maar de vraag of een bank voldoende aanbod heeft in betaalwijzen. En een nieuwe bankrekening openen omdat dat beter bij de nieuwe fase van de onderneming past is voor een webshop niet zo ingrijpend omdat klanten niet rechtstreeks op je bankrekening betalen.