Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Voor de btw hoef je deze omzet dus niet aan te geven. Dus in die zin. ja in je administratie bijhouden is voldoende. Uiteindelijk zal je over die omzet, of feitelijk na aftrek van je kosten, over de winst inkomstenbelasting of vennootschapsbelasting te betalen. Omzetbelasting/BTW en winstbelasting (IB of Vpb) zijn verder compleet losstaande belastingen die geen verband hebben.

-

Ik denk dat de kans dat die 6000 euro alsnog komt erg klein is.. Dat zij, al dan niet onverwacht, te druk is met haar eigen bedrijven kan nog gebeuren, maar dat als excuus gebruiken om je financiële verplichtingen aan het nieuwe bedijf, als mede eigenaar, niet na te komen maakt het twijfelachtig. ik denk dat ze ofwel niet kan betalen, ofwel wil ze niet betalen omdat ze zich bedacht heeft. Iemand die het alleen maar te druk heeft communiceert daar over en zorgt dat de andere verplichtingen die je bent overeengekomen wel nakomt Linksom of rechtsom, dat geld zie ik niet zo snel komen op korte termijn waar het nodig is om vervallen facturen en personeel te betalen. en dan kom je al snel in het scenario terecht wat Ron schetst. Ik snap dat je wil dat ze haar verplichtingen nakomt en daar is, afhankelijk van hoe afspraken zijn gemaakt misschien juridisch gezien nog wel een zaak van te maken, maar die win je niet in de komende 2 weken. Adviezen over hoe je dat aanpakt of de terugkoop van de aandelen zijn dus van secundair belang. Je eerste prioriteit is om je af te vragen (als bestuurder van een bv) of deze bv op dit moment nog wel levensvatbaar is, want 50% van de (voor)financiering van 6000 euro per maand is weggevallen en er zijn al flinke bedragen verschuldigd die op korte termijn betaald worden. Er moet dus onmiddellijk in de kosten gesneden worden of er moet aanvullende financiering worden gevonden om de noodzaak aan 6000 euro per maand te kunnen blijven dekken. En als die mogelijkheden er niet zijn moet je zorgen dat de situatie niet erger wordt en dat kan betekenen onmiddellijk stoppen met de activiteiten en de afbetalingsregelingen treffen namens de BV of in het uiterste geval faillissement aanvragen.

-

Over welke bedragen praten we hier.. qua achterstand, hoeft geen exact bedrag te zijn. maar orde van grote .. paar honderd euro of x duizend euro? Ik kan niet zo goed plaatsen waarom je het doorgaan van de onderneming (principieel) afhankelijk wil maken van of zij haar achterstanden betaald om haar daarna meteen uit te kopen.. Dat lijkt me hét recept om in een patstelling terecht te komen. maar misschien lees ik je vraag niet helemaal goed

-

Klopt ook.. maar geeft niks weg, je verkoopt 60% hopelijk voor een goede prijs. Maar 60% is wel een flinke meerderheid en daarmee ook zeggenschap over de toekomst. Dagelijkse leiding en de hoofdlijnen van de koers zullen wel bij jou blijven, maar als je geen goede aandeelhoudersovereenkomst en managmentovereenkomst hebt kun je zomaar over een paar jaar aan de kant geschoven worden omdat de PE partij 60% zeggenschap hen en jou dus ook kan ontslaan tenzij je daar ook aanvullende afspraken over maakt. Ben je nog steeds aandeelhouder, maar heb je niks meer te zeggen in je eigen bedrijf en PE partijen is als een potje voetbal tegen een eredivisie ploeg, het is best leuk om mee te maken maar van ze winnen is erg moeilijk. Ander ding wat je je bij private equity moet realiseren is dat het overgrote deel van die partijen financieel gericht sturen. Dat betekent dat keuzes sterk beinvloed kunnen worden door rendement op de investering (op langere termijn). Voorbeeld daarvan is het gebruik van de hefboomwerking rendement door inzet van vreemd vermogen (leningen). Heel belangrijk is dat jij heel scherp hebt wat jou plannen zijn voor de toekomst en nu lees ik nog twijfel, het lijkt erop dat je door de verkoop die zak geld ziet die deels teruggaat in de nieuwe bv die eigenaar wordt, maar deels ook jou pensioenpot goed kan bijvullen / starten, maar eigenlijk wil je ook gewoon nog zelf doelen bereiken met je onderneming. wil je tussen 5 en 10 jaar ook met pensioen of het bedrijf verkocht hebben dan kan een PE partij interessant zijn, maar het wordt dan niet rustig afbouwen maar focus op waardecreatie. Als je nog 10-20 jaar wilt ondernemen dan ben je waarschijnlijk beter af met een nieuwe meewerkende partner. Maar heel misschien kan een PE partij dan wel een "tussenpaus" kunnen zijn zodat je 2-5 jaar de tijd neemt om een nieuwe zakenpartner te vinden of misschien intern te laten doorgroeien, maar ondertussen niet stil te staan. Je kunt de PE partij gebruiken om de bedrijfsvoering een beetje "af te stoffen" / "op te schudden" en nieuwe inzichten krijgen andere kansen (leren) zien. Risico is wel dat de PE partij dan flinke dividenduitkeringen wil om rendement te halen op hun investering of dat de inkoopprijs van de nieuwe partner aan de forse kant wordt om dat rendement te realiseren en dus iets om goed af te wegen. Afijn dit is niks meer als aansporen tot goed na te denken over de keuzes en vooral te beginnen bij wat jou toekomstvisie is voor de komende 5-20 jaar en dat als startpunt te nemen voor je onderhandeling (en waardering) voor een gedeeltelijke verkoop. Pas als jij 100% scherp hebt vanuit welke positie je gaat onderhandelen kun je goede onderhandelingen voeren met dat doel voor ogen zonder afgeleid te worden door aantrekkelijke extraatjes die later inderdaad neer komen op sigaar uit eigen doos of leiden tot het wel erg veel verlies ondernemersvrijheid of -plezier.

-

Nee wat je in loondienst verdiend is geen relevant argument om geen gebruikelijk loon te rekenen, je kunt geen vrijstelling krijgen omdat je ergens anders al loonbelasting betaald. Wat wel kan is dat je door de relatief geringe werkzaamheden 200 uur per jaar je onder een loonwaarde van 5000 euro uitkomt. en daarvoor geldt wel vrijstelling (zie ook deze link) maar dat moet je dan wel kunnen onderbouwen. Een goed argument om het loon te verlagen is het feit dat je maar parttime werkt aan je onderneming, 200 uur per jaar komt neer op ca 1,25 maand aantal werkbare dagen per jaar is 260x8 = 2080 uur 200 uur daarvan is ongeveer 10% en van 45.000 is dat 4500 gebruikelijk loon. als nu ook je winst in die orde van grote ligt dan heb je denk goede argumenten in handen om de vrijstelling van loon lager dan 5000 te verantwoorden.

-

En dergelijk verzoek heb ik bij mijn Ford dealer ook wel eens gehad. Maar die had wel een vrij goede uitleg. Hun uitleg was even simpel gesteld: Ford is een Amerikaans bedrijf en het reviewsysteem was ook met die opzet en criteria Daar begint iedereen bij een beoordeling te denken vanuit een 10 en trekt punten af voor eventuele dingen die misgaan, zijn die er niet geven ze een 10. In NL denken de meeste mensen vanuit een zesje want dat is een voldoende en geef je hooguit een paar bonuspunten als dingen erg goed zijn gegaan, dus een 8 is al een heel goede score en een tien is overdreven, niemand is perfect. Ik vond het een logische uitleg..

-

In principe niets Gebouwen waardeer je op aanschafwaarde en hoeven niet te worden geherwaardeerd als er alleen een nieuwe taxatie wordt gedaan. Enige waar je op moet letten is dat je gebouwen een minimale bodemwaarde hebben voor een pand dat je zelf gebruikt en als je Inkomstenbelasting betaald (emz of vof) dan is die minimale waarde 50% van de WOZ waarde. (dus niet de taxatie waarde) Als je pand veel in waarde stijgt geldt dat ongetwijfeld ook voor de WOZ waarde. Dus het zou kunnen dat je op een bepaald moment moet stoppen met afschrijven. Maar als het pand pas een paar jaar in bezit is zal de waarde niet zo snel 50% gestegen zijn. Zie ook: Belastingdienst .nl - afschrijving bedrijfspand en Belastingdienst.bl - Bedrijfspand in eigendom voor wat meer algemene informatie

-

Aha, het struikblok of de valkuil voor elke boekhouder. Het is er in mijn opleiding zo ongeveer met een knuppel instampt als het om uitzoeken van verschillen gaat 1 euro verschil kan meerdere salderende fouten zijn die te samen optellen 5.000 debet en 4.999 credit Bedankt voor je terugkoppeling en fijn dat het opgelost is.

-

DannyvdM, Je hoeft geen speciale dingen te regelen, dit soort dingen overkomt je een keer, prima opgelost zou ik zeggen.. Het overgrote deel van de ondernemers waar wordt geleverd heeft geen eigen heftruck of laaddock waar je direct met een palletwagen de truck in en uit kunt rijden.. Je moet gewoon bij je (eerste) bestellingen vermelden dat je geen losmiddelen hebt als je grotere bestellingen gaat doen of met je leverancier bespreken hoe je dat het beste kunt gaan regelen / melden. Dit soort dingen gaan fout als ze incidenteel gebeuren, als je wekelijks één of meerdere pallets gaat bestellen dan regelt of de leverancier het goed voor je of de vervoerder noteert bij de beperkingen bij jou afleveradres.. Het verbaast mij niet dat zoiets fout gaat. Bedrijven hebben vaak contracten met verschillende vervoerders, dus als voorbeeld bestellingen tot ca 1 pallet gaan met een stadsdistributie mee of een kleine lokale vervoerder. Grotere bestellingen worden aan een andere transporteur gegeven met grotere vrachtwagens, 6 pallets stop je niet in een bestelbus en ook niet in elke kleine vrachtwagen. En misschien heeft jou leverancier ook speciaal voor jou grote bestelling alles in 1x bij de importeur of andere groothandel besteld en gevraagd of zij rechtstreeks konden leveren bij jou en heeft niemand nagedacht of die locatie pallets kon ontvangen, Het komt uiteindelijk toch echt neer op duidelijke communicatie en/of afspraken met je vaste leveranciers.

-

Ga jij het pand gebruiken voor een onderneming die 100% belaste diensten levert of lever je toevallig ook BTW vrijgestelde diensten? Je moet in elk geval minimaal 90% belaste diensten verlenen om met BTW te kunnen kopen. Voor veel zzp-ers zal dit het geval zijn maar geen onbelangrijk detail.. zie ook https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/onroerende_zaken/levering_onroerende_zaak/levering_van_een_onroerende_zaak Als jij zou kiezen voor onbelaste verkoop dan zou ik als verkoper de verkoopprijs verhogen met de terug te betalen btw om zo die herzieningsaanslag te kunnen betalen. Kortom dan betaal jij er alsnog voor..

-

nee voor die eerste facturen zou ik voor die paar centen er niks mee doen.. enige die daar voor- of nadeel van heeft ben je zelf. Kernpunt is dat de belastindienst krijgt waar ze recht op hebben volgens de daarvoor geldende regels. het is niet verplicht koersverschillen te hebben, maar die volgen onvermijdelijk uit zakelijke transacties in vreemde valuta.

-

Nee want de paypal koers is de koers op betaaldatum en niet op leverdatum of op factuurdatum, daarbij is er ook op de dag van betalen een verschil tussen de koers van de ECB en die van paypal omdat paypal ook allerlei commerciele opslagen rekent voor de dienst van het omwisselen van ponden naar euro's die kosten horen niet in de belastingberekening thuis maar wel in jou boekhouding. Je moet dus de koersen van de factuurdatum aanhouden en van één van de door de belastingdienst genoemde bronnen. Een onvermijdelijke consequentie van ondernemen in meerdere valuta is dat je koersverschillen krijgt. Bij elke betaling of ontvangst in vreemde valuta zal dit gebeuren. Immers als jij op 1 mei een factuur ontvangt met die datum boek je die in met de koers van die dag. Als je op 31 mei moet betalen gebruikt de bank de koers van die dag. op 1 mei weet je niet wat de koers op 31 mei is dus krijg je verschillen. dat is onvermijdelijk Het is gebruikelijk om die verschillen gewoon op een rekening koersverschillen te boeken soms zijn dat kosten, soms opbrengsten. De regels zijn er niet voor niks.. Heel simpel gesteld koersrisico's zijn ondernemersrisico's en geen risico voor de belastingdienst. Daarom is de enige eerlijke manier dat je koers van de factuurdatum gebruikt zodat je niet opeens meer belasting moet betalen in Euro's alleen maar omdat de Pond opeens meer waard wordt en ook niet minder belasting betaald omdat toevallig de pond minder waard wordt tussen moment van factureren en betalen.

-

-

-

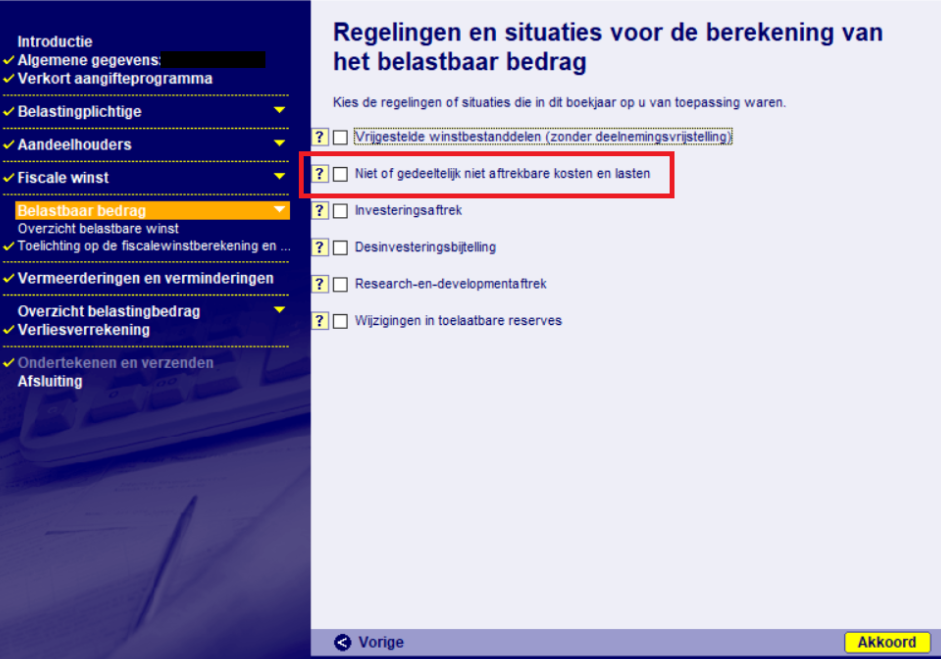

TS heeft het over aangifte VPB en niet over Aangifte IB. Dan is de privekosten truc natuurlijk niet bruikbaar.. In de aangifte Vpb kun je gewoon in een aparte vraag de niet aftrekbare boetes invullen. als daar dus de niet aftrekbare kosten invult dan zullen er geen verschillen in de winst en verliesrekening moeten ontstaan, niet in je administratie en ook niet in je aangifte. Het aangifteprogramma laat bij de berekening van saldo fiscale winstberekening dan die post buiten beschouwing. Als je het zelf ergens anders in je winst en verliesrekening op de aangifte verrekent (en dus afwijkt van je boekhouding) dan ga je wel verschillen krijgen. Edit: en als je in excel een balansverschil hebt.. dan heb je de kosten niet goed verwerkt en zit er een fout in je excel sheet. Je mag in jou commerciele boekhouding gewoon die boete als kosten boeken. alleen moet je in de aangifte een correctie opnemen waardoor de belastbare winst hoger wordt.

-

Wellicht dat deze link van RvO (Rijksdienst voor Ondernemend Nederland) https://www.rvo.nl/subsidies-regelingen je nog wat verder kan helpen bij het vinden van mogelijkheden van financieren, laat je niet "misleiden" door de tekst van de link met alleen subsidies in de tekst, binnen de link kun je filteren op soorten subsidie of financiering en het doel waarvoor je het wilt besteden om bestaande regelingen te vinden

-

Nee gekochte vrije dagen zijn geen bedrijfskosten. Je krijgt gewoon minder inkomen van je werkgever en je krijgt in plaats daarvan inkomen (winst) uit je opdracht. en over die winst betaal je dan inkomstenbelasting. dus in plaats van 200 euro loon krijg je 200 euro winst (en hopelijk levert het meer op dan een dag werken voor je baas) maar de 200 minder loon is zijn geen kosten. alleen je bron van inkomen verschuift. Je kunt het ook niet uit inkomen uit loondienst opgeven want dat zijn je freelance trainingsactiviteiten ook niet. Als je geen ondernemer bent geef je het op als inkomsten uit overig werk.

-

Roel J reageerde op Robert van Haaften's topic in Maatschappelijk Verantwoord Ondernemen [nationaal én internationaal]En voor degene die zich afvragen waar staat de afkorting SBIR voor (zoals ik) dat staat voor: Small Business Innovation Research

-

In Nederland kennen we o.a. het BMKB ofwel Borgstellingskrediet Midden- en Kleinbedrijf https://www.rvo.nl/subsidies-regelingen/borgstelling-mkb-kredieten-bmkb Ik durf zo niet te zeggen of dit ook geschikt (of mogelijk is) voor een NL BV (de over te nemen onderneming) met een buitenlandse eigenaar.. De suggestie van Highio om eerst je huidige bank te vragen voor extra financieringsmogelijkheden met een trackrecord van een paar jaar is uitbreiding vaak makkelijker zeker als op het eerste deel, en mogelijk een deel van het aanvullende krediet een waarborg zit.

-

Dit is terug te vinden op de site van de belastingdienst https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/zakendoen_met_het_buitenland/zakendoen_buiten_de_eu/btw_berekenen/ Goederen die u levert aan ondernemers in niet-EU-landen, zijn over het algemeen in Nederland belast. Als u goederen exporteert naar landen buiten de EU, brengt u 0% btw in rekening. U kunt de voorbelasting aftrekken en de goederen verlaten de EU btw-vrij. Lees meer hierover bij Btw berekenen bij export van goederen naar niet EU-landen. download ook het handboek ondernemen, sinds een paar dagen is de meest actuele 2019 versie te downloaden https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/themaoverstijgend/brochures_en_publicaties/handboek_ondernemen

-

-

Zie deze link over wat een intracommunautaire dienst is Daar staat in Hebt u een btw-identificatienummer en neemt u een dienst af van een ondernemer uit een ander EU-land? Dan is sprake van een intracommunautaire dienst Voor de eerste 4 facturen had je geen btw nummer dus is er geen sprake van een intracommunautaire dienst. Dus gebruik je de factuurdatum..

-

Er staat NL btw op de factuur dus die kun je gewoon terugvragen net als alle andere facturen met NL btw. Dat je vanaf mei een factuur met verlegde btw krijgt omdat je in april pas een btw nummer hebt, maakt daarbij niet uit. Ook voor de factuur van april, die is uitgereikt voordat jij het btw nummer had. is prima om gewoon mee te nemen in de btw aangifte met aftrek. De belastingdienst kent standaard een regeling voor kosten in de aanloopfase, die mag je gewoon op de eerste aangifte verrekenen. Dat er in de startmaand ook nog wat dingen doorelkaar lopen is onvermijdelijk en zal normaal geen probleem zijn. Kortom ik zou deze facturen gewoon meenemen en niet uit (extreme) voorzichtigheid de kosten en btw opeens maar niet meenemen in je boekhouding omdat je niet helemaal zeker bent. Elke (startende) onderneming heeft te maken met overgangssituaties en die mogen gewoon pragmatisch opgelost worden. Je kunt onmogelijk iets doorgeven wat je nog niet hebt en er wordt ook niet verwacht dat je wacht met kosten maken totdat je een btw nummer hebt. Kortom pragmatisch oplossen in de eerste kwartalen en voor nieuwe contracten zorgen dat alles meteen netjes volgens de regels gaat. Zelfs als je toch besluit geen btw terug te vragen dan kun je de facturen gewoon incl btw als kosten verantwoorden. Er is geen enkele reden om ze niet in je boekhouding op te nemen.

-

-

HL deelnemer @De Ketchupmaker te zien met zijn mooie product in het programma binnenstebuiten https://binnenstebuiten.kro-ncrv.nl/fragmenten/ketchup