Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

-

Voor dit soort bedragen , 100 euro (10% van) zou ik geen (ijzeren) voorraad gaan bijhouden, dat is echt onnodige precisie.. dit zijn verbruiksgoederen voor jou als visagist, het is fiscaal echt onnodig om dit soort kleine bedragen te gaan bijhouden of niet als kosten te nemen. Voor jou totale winstbepaling zal het echt niet uitmaken dat je een bepaald potje of flesje het ene jaar of het andere jaar hebt aangeschaft. Voorraad is bedoeld voor zaken die je als nieuw verkoopt en waarvoor je een flink aantal (verschillende) artikelen op voorraad houdt om een klant snel te kunnen bedienen. Dan is het belangrijk dat de inkoopkosten en de omzet op hetzelfde moment in de resultatenrekening komen. Voor een potje makeup van 50 euro wat je 1,5 jaar lang gebruikt hoef je echt geen (ijzeren) voorraad te gaan bij te houden. DAt is echt onnodig en schijnnauwkeurigheid. In je startjaar zijn de kosten altijd hoger omdat je nu eenmaal het overgrote deel nieuw moet aanschaffen en in de volgende jaren worden die kosten vanzelf lager omdat je ze vervangt naar behoefte.

-

Achter de 2 opties zit een veel belangrijkere vraag. Wat is de rol van Aandeelhouder A. In optie 1 lijkt hij vooral mede ondernemer. In optie 2 lijkt hij vooral financier. de 2e optie zou ik nooit van mijn leven aan beginnen aandeelhouder A heeft immers volledige zeggenschap en daarmee volledige controle.. feitelijk worden B en C bij gelijksoortige aandelen werknemers met aandelen kwa inspraak.. het recht tot koop is nog geen plicht tot verkoop. De keuze of je het kapitaal middels eigen vermogen of deels middels leningen inbrengt is vooral van belang als je nu al weet dat je binnen een jaar extra kapitaal nodig hebt door groei of door een fase 2 van het ondernemingsplan. Als je alleen nu 1,5 ton nodig hebt om te starten en de verwachting is dat je daarmee de komende 5 jaar kan draaien op de kasstroom die de activiteiten genereren , dan is nu een grote startlening niet zo'n probleem. Financieel risico kun je op 2 manieren "belonen" zeggenschap (via aandelen) of met een rendement via rente danwel (gegarandeerd) dividend in verhouding tot het risico. of een combinatie van die 2. Als A 45% van de aandelen bezit heeft hij een stevige positie. Voor belangrijke beslissingen die een gekwalificeerde meerderheid vereisen is (bijv 2/3 van de stemmen) kan hij de beslissing tegenhouden. Voor "normale" beslissingen moeten altijd 2 aandeelhouders voor zijn. Dat geeft dus de nodige onderlinge afhankelijkheid van de gezamelijke eigenaren, dat is belangrijk om te voorkomen dat 1 persoon de boventoon voert. Als je toch meer eigen vermogen wilt en niet alleen lenen kun je ook kijken of je de inbreng vaststelt op basis van wat C nu kan inbrengen ca 10K daarmee zouden beide anderen 45K in moeten brengen. A heeft dat B heeft dat nu niet. B kan dan - Geld lenen van A (zie voorstel Remco TH) - Gedeeltelijk volstorten, je hoeft bij uitgifte niet meteen vol te storten, dat mag later ook. minimale volstorting is 25% dat zou 11,25K zijn. uiteraard zijn dan goede afspraken hoe en wanneer wordt volgestort, dat kan door deel van salaris als volstorting te gebruiken of pas als er dividenduitkeringen worden gedaan. In zo'n scenario is er dus 100K eigen vermogen en geeft A een kleine lening van 30K Er zijn nog wel meer varianten te bedenken met aandelen zonder stemrecht voor A maar wel gegarandeerd rendement. maar dan moet eerst meer duidelijk zijn over waarom meer eigen vermogen nu noodzakelijk kan zijn.

-

Net als Norbert vind ik dat je meer onderzoek moet doen of jullie type activiteiten geschikt(er) is voor een VOF of voor een BV. En daarbij zijn de oprichtingskosten van ondergeschikt belang. Wat ik ook belangrijk vind is dat als jullie met zijn drieën gaan ondernemen dat je dan allemaal dezelfde of vergelijkbare risico's loopt. Een constructie waarbij zij met een bv deelnemen en jij als natuurlijk persoon in de VOF stapt lijkt me niet wenselijk. Een belangrijke risico factor van een VOF is de hoofdelijke aansprakelijkheid, wat betekent dat als de VOF failliet gaat jij aansprakelijk bent met heel je privevermogen, terwijl je partners in de BV kunnen zorgen dat er in de BV "niet veel te halen is" zij zijn alleen aansprakelijk met het vermogen in de BV (onder normale omstandigheden). Dat hoeft helemaal geen kwade opzet te zijn, maar een BV is nu eenmaal een middel om je prive vermogen af te schermen en juridische heb jij een probleem want als de bv leeg is (en de bestuurders netjes hebben gehandeld volgens het BV recht) komen schuldeisers bij jou en jij kunt dan alleen het gelijke deel terughalen bij de BV en niet bij je vrienden zelf. Hoewel je in dagelijks reilen en zeilen van een onderneming je niet bij elke beslissing aan je mogelijke aansprakelijkheid zal denken kan dat bij grote beslissingen (bijv 2e filiaal of starten 2e activiteit) wel van invloed zijn. Het maakt bij het maken van keuzes toch wel uit of je eigen huis op het spel staat of dat je misschien 100.000 euro die in de deelnemende BV zit kwijt kan raken als het mislukt. Dus los van dat iedere persoon een andere risicobereidheid heeft kan die risicobereidheid ook beinvloed worden door de nadelige consequenties die het kan hebben als het toch mis gaat. Wat je je goed moet realiseren is dat je hierbij je vriendschap even buitenspel moet zetten in de keuze hoe je zakelijk gaat samenwerken. Er moet op basis van de zakelijke overeenkomst duidelijk zijn wie welke risico's loopt als het fout gaat, dat is net zo belangrijk als wie welke winsten krijgt als het goed gaat. Maar ook vanuit de andere kant, is het als bestaande bv met andere activiteiten wel verstandig om vennoot te worden in een VOF. Immers als de VOF niet slaagt is de BV met zijn gehele vermogen aansprakelijk, dus zou dat ook de andere activiteiten aan kunnen tasten of tot faillisement van de BV leiden. Dat soort zaken moet je goed afwegen.

-

Mod comment Discussie over wanneer wel of niet procederen voor kleine incassokosten zijn afgesplitst van dit topic https://www.higherlevel.nl/forums/topic/60571-afgeplitst-van-aansprakelijk-gesteld-door-klant-voor-kosten-3e-partij/ Het ging te ver offtopic en sneeuwt het onderwerp van dit topic onder. Graag hier alleen nieuwe reacties als daarmee de vraagsteller wordt geholpen met zijn orginele vraag.

-

Jahoor, als jij een voorlopige aanslag hebt betaald en je dient een lagere voorlopige aanslag in dan krijg je gewoon het verschil terug. De belastingdienst betaald je in 1x het verschil terug normaal binnen 4-8 weken na insturen van de VA. Kortom als je nu de voorlopige aanslag aanpast en ook je 2018 aangifte doet dan heb je het geld waarschijnljik al terug als je je 2018 aanslag krijgt. Je kunt natuurlijk ook wat extra bufferruimte inbouwen door nu de VA te doen en pas eind april de 2018 aanslag..

-

Ik zie heus wel dat het anders is en ik bestrijd niet dat het een extra last is, maar ik probeerde uit te leggen is dat ik verwacht dat de Europeese wetgeving zich (ook) in die richting gaat ontwikkelen. Waarbij dus de verkoper van de goederen weer verantwoordelijk wordt voor de BTW afdracht zoals de hoofdregel altijd is geweest. Feitelijk zijn zowel de kleine zendingen vrijstelling en de naheffing via de pakketdienst maatregelen geweest omdat met met de opkomst van de internationale internet handel zo snel niks anders kon bedenken of organiseren. met de naheffing via de pakketdienst wilde men voorkomen dat buitenlandse verkopers een concurrentievoordeel hebben doordat er geen btw geheven hoeft te worden en met de kleine zendingen uitzondering de boel vastloopt. Er is daardoor min of meer ongewenste situatie ontstaan dat nu consumenten geconfronteerd kunnen worden met een (onverwachte) btw naheffing op hun webshopbestelling onder de huidge regels. Dat was nooit de bedoeling en door toename van volumes van buiten de EU wordt het probleem steeds groter en daarmee het belang om de wet aan te passen.

-

Zijn jullie begeleid bij die eerste overdracht? dit is echt geen doe het zelf klus! ik vraag me af of alles wel zo makkelijk terug te draaien is er is namelijk meer voor nodig dan de kvk inschrijving terugdraaien. Maar dat hele aspect schuif ik maar even terzijde, dat was de vraag niet. Als jou ouders stoppen hoeven ze niet het hele bedrijf aan jou door te schuiven. jij zou de bedrijfsactiviteiten kunnen krijgen terwijl grond (en bedrijfspand?) bij je ouders blijven. Daarvan moet dan bepaald worden of het beter is dat de grond naar privé komt, met de inmiddels bekende afrekening tot gevolg of dat (mede) vanwege die afrekening de exploitatie van de grond (lees verhuur aan jou) een zakelijke activiteit blijft. En ja daarbij is het pand in een BV schuiven ook een optie, wat dan weer als voordeel kan hebben dat je ook al kan beginnen met het schenken van aandelen aan de erfgenamen bij leven. Maar misschien is, als je het laat berekenen, nu toch fiscaal afrekenen over de stakingswinst op de grond wel het beste om in de toekomst (nog) hogere erfbelasting of afrekening te voorkomen en moet er alleen bekeken worden of een andere taxatie mogelijk is, je kunt danwel geen bezwaar maken, maar je kunt wel een andere taxatie laten doen. uiteraard moet een taxateur zich aan (beroeps)regels houden, maar een goed voorgesprek en doel van de taxatie kan wel leiden tot een andere uitkomst. Om dat iets contreter te maken. Stel er is een overeenkomst met jou onderneming dat jij tot 2030 exclusief gebruiksrecht voor je onderneming hebt tegen een vast bedrag per jaar, dan kan dat van invloed zijn op de waarde van de grond, immers is de grond bij verkoop dan niet vrij beschikbaar voor de nieuwe eigenaar omdat er een contract met jou is. uiteraard heeft dat weer allerlei fiscale spelregels omdat de overeenkomst met familie is. Vandaar dat je dit soort dingen ook met een adviseur moet doen die het totale speelveld overziet. Zowel wat betreft de ordelijke bedrijfsoverdracht maar ook de toekomstige fiscale gevolgen voor de erfenis. Al die aspecten moeten worden meegenomen bij overdracht van een familiebedrijf. Enerzijds om niet teveel belasting te betalen maar anderzijds ook om te voorkomen dat andere erfgenamen te kort worden gedaan of jij opeens een forse som geld moet ophoesten om je broer zijn deel van de erfenis te kunnen geven.

-

Volgens mij gebeurd er weinig anders dan waar niet Europese ondernemingen importzendingen in de EU tegenaan nu ook al tegenaan lopen, het komt nu regelmatig voor dat consumenten en ondernemers worden geconfronteerd met een BTW en invoerrechten heffing door DHL of andere pakketdienst op hun bestelling van Buiten EU, al dan niet verwacht. Er zijn ook niet europese ondernemingen die ervoor kiezen btw ondernemer in NL te worden om zo naheffing bij klanten te voorkomen. Precies hetzelfde systeem dus. En ook in NL staat de 22 euro vrijstelling voor levering aan consumenten op de tocht omdat er op (te) grote schaal misbruik van wordt gemaakt. Ik ben niet zo bekend met de BTW / Sales tax systemen in de rest van de wereld, ik vermoed dat veel landen vrijstellingen hebben omdat ze dat wel zo makkelijk vonden 10-15 jaar geleden toen internationale detailhandel ontstond, het is natuurlijk een zeer recent fenomeen dat zelfs consumenten nu "inkopen" in China, Het zou best kunnen dat die vrijstellingen gaan verdwijnen in de komende jaren.. omdat al die kleine druppeltjes van kleine vrijgestelde zendingen toch een aardig btw vijvertje is op jaarbasis. Het zou dus hooguit zo kunnen zijn dat UK de Brexit aanpakt om voorloper te worden in het wel met belasten van kleine importzendingen met btw en daarbij ook de verantwoordelijkheid nadrukkelijker bij de ondernemer legt door boetes en inbeslagname van zendingen te hanteren voor ondernemingen die de bestellingen gewoon op de post doen. 1 ondernemer uitsluiten / aanpakken is natuurlijk een stuk eenvoudiger dan paar centen / euro's btw naheffen bij duizenden consumenten.

-

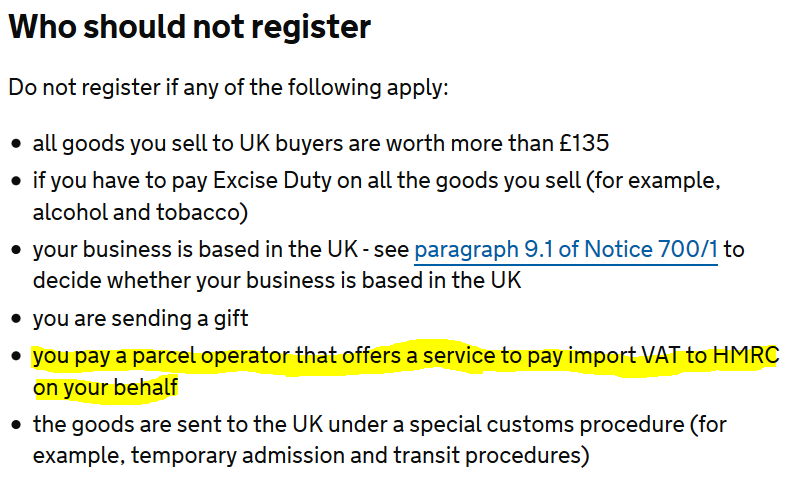

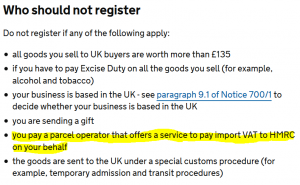

De hele btw heffing is een door ondernemers uitgevoerde overheidstaak toch? dus niet verwonderlijk toch dat het nu ook zo is / wordt. maar het is volgens mij niet verplicht om zelf BTW ondernemer in UK te worden. Je kunt ook gewoon aan de pakketdienst btw betalen zie het tweede blok over wie niet hoeft te registreren. Ik kan me namelijk ook niet voorstellen dat HRMC zit te wachten op (tien)duizenden webshops die voor een paar kleine ordertjes moeten registeren. Niets levert is vervelender dan tienduizenden extra btw ondernemers om te handhaven. Ik denk dat het vooral de manier van communiceren is om duidelijk te maken dat verzenden naar UK niet meer zomaar kan Maar goed elke verandering kent een periode van onzekerheid en onduidelijkheid. Het kan geen kwaad om (tijdelijke) maatregelen te nemen zodat je niet achteraf voor verrassingen komt te staan. Ook tijdelijk geen orders aannemen kan dan een goede maatregel zijn totdat je 100% zeker bent dat je het zonder (extra) risico's kan blijven doen.

-

Alle denkkracht is welkom.. lees dit eens https://www.higherlevel.nl/wat-is-higher-level/ en deze speech van Mikky als de initiator van HL van een aantal jaar geleden https://www.higherlevel.nl/forums/topic/48547-higherlevel-bestaat-13-jaar/?tab=comments#comment-487552 Dat geeft allicht wat meer achtergrond.. De "contentstrategie" is vrij eenvoudig 99% van de content wordt gegenereerd door deelnemers aan HL die belangeloos collega-ondernemers helpen met vragen of problemen. Daar zal ook nooit veel aan veranderen. Maar wellicht zijn er wel (betere) manieren om de gegenereerde content vindbaar te maken of te houden.

-

Je kunt alleen verrekening vragen als het nog niet uitbetaald is. Dat lijkt bij kwartaalaangifte onwaarschijnlijk. Je kunt wel vragen (via een formulier) om het te verrekenen met nog te betalen loonheffingsaangiften met de BTW teruggaaf vragen. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/btw_aangifte_doen_en_betalen/btw_betalen/teruggaaf_van_btw_verrekenen

-

edit: wat joost zegt :) wel 1 kleine tip als je zelden of nooit een teruggave hebt op je BTW aangifte.. controleer dan even (bij de belastingtelefoon) of ze nog een rekeningnummer van je hebben. Dan gaat de teruggave sneller. Als er geen rekeningnummer bekend is dan krijg je eerst weer een brief dat terugbetalen pas kan als je een rekeningnummer opgeeft..

-

Het hangt af van de exacte afspraak over de provisie Stel meubel kost 1210 euro incl btw (prijs die consument betaalt) krijg jij dan 10% van het bedrag incl btw 10% daarvan = 121 euro incl btw. of krijg jij 10% over het bedrag excl btw 10% van 1000 = 100 euro. Als jij een factuur naar de leverancier stuurt moet jij ook gewoon btw rekenen. De hamvraag is dus of jou provisie (omzet) 121 euro is en je daar btw over rekent of dat jou provisie 100 euro is en je daar btw over rekent. Meestal worden (provisie)afspraken gemaakt op basis van de prijs ex btw tussen ondernemers, omdat de leverancier uiteraard geen zin heeft om ook over btw provisie te betalen want die draagt hij immers af aan de belastingdienst en verdient daar niks aan. De BTW is alleen maar een verplichte belasting die je als verkoper moet rekenen. Mijn verwachting is dus dat jij een factuur opmaakt voor provisie 100 euro daar dan 21% btw over rekent zodat het totaal factuurbedrag op 121 euro uitkomt. maar het zou ook kunnen dat je 121 ex btw mag factureren en het factuur totaal uitkomt op 146,41 incl 21% btw

-

-

-

Beide is "juridisch correct" of beter gezegd een mogelijkheid als je dat zo overeenkomt. Zo te lezen heeft de fabrikant/leverancier al ruim de gelegenheid gehad om de machine te repareren, dat is een belangrijke eerste vereiste in een dergelijk geschil. De keuze voor een volledig nieuwe machine te krijgen is wat "gebruikelijker" en wat, naar mijn inschatting, in deze fase verwacht mag worden als aanbod door de leverancier. Als je kiest voor ontbinding van de overeenkomst (waar volledig je geld terugvragen op neerkomt) kan juridisch wat meer haken en ogen hebben en stuit vaak op wat meer verzet. Maar als inzet van de start van onderhandelingen zijn dit prima opties

-

prinsrachid heeft al uitgebreid toegelicht. maar heel algemeen gesteld. het aangifte formulier is een standaard formulier dat door 6 of 7 miljoen Nederlanders, waarvan ca 1 miljoen ondernemers zelf ingevuld moet kunnen worden. Dat heeft zo zijn beperkingen.. Er vallen dus een heleboel nuances weg, het feit dat een mogelijkheid niet op het formulier staat wil niet zeggen dat iets niet mag of kan. en omdat de rechtspraaksite in onderhoud is maar ik wel weet aan welke zaak prinsrachid refereert hier een link waarin dezelfde zaak wordt toegelicht. https://www.taxlive.nl/nl/documenten/vn-vandaag/advocaat-mag-al-zijn-liquide-middelen-tot-ondernemingsvermogen-blijven-rekenen/

-

Je zakelijke rekening niet in je boekhouding opnemen is het kind met het badwater weggooien. Je moet gewoon die zakelijke rekening in je administratie opnemen. Het geld op de rekening is uiteindelijk alleen een potentieel fiscaal geschilpuntje. maar de rekening zelf niet. uiteraard is het verstandig de boel zo goed mogelijk te scheiden en per rekening een keuze te maken, maar je hoeft nu niet opeens je zakelijke rekening helemaal uit je boekhouding te halen omdat mogelijk een deel van het saldo (bij nader inzien) onzakelijk blijkt. Je kunt dus ook prima alleen bij de fiscale aangifte bepalen of er overtollige geldmiddelen op de balans staan. Er is (alleen) sprake van overtollige geldmiddelen als er geen zakelijk doel voor is. Jij geeft echter aan dat je eind 2018/begin 2019 een auto wilde kopen en een aantal grotere investeringen te willen doen. Dat zijn volstrekt legitieme zakelijke doelen daarvoor mag je saldo aanhouden. Als je dat kunt aantonen dan is er absoluut geen sprake van belastingontwijking, laat staan van belastingontduiking.. uiteraard moet het totaal van de voorgenomen investeringen wel een aardig eind richting de overgeboekte 110K gaan en niet bedoeld zijn als pensioenpotje of arbeidsongeschiktheidsreserveringen want die zijn namelijk niet zakelijk dat is gewoon een prive spaarpot.. verstandig om te hebben maar niet als zakelijk vermogen.. Dat de feitelijke investeringen uiteindelijk een paar maanden later plaatsvinden is niet zo heel spannend. Er zijn geen keiharde eisen die bepalen wanneer geld overtollig is en wanneer niet. jij zult moeten onderbouwen dat je die investeringen wilde doen. Een offerte aanvraag in 2018 o.i.d. is al heel mooi. Beste bewijs is natuurlijk de daadwerkelijke aanschaf van een auto en de andere investeringen in 2019. De belastingdienst gaat niet met jou in discussie dat de overboeking eind 2018 dus niet echt nodig was omdat je pas in 2019 hoefde te betalen. De regel om overtollige geldmiddelen in een onderneming toch tot BOX 3 te rekenen bestaat om te voorkomen dat mensen jaren lang grote sommen geld op de zakelijke (spaar)rekening laten staan om zo box 3 te ontwijken. "timingsverschillen" van enkele maanden tussen storten van het geld en feitelijke uitgave zal niet snel tot problemen leiden.

-

-

Je krijgt wel een duidelijk antwoord maar niet het antwoord waarop je hoopte.. Het is op basis van onze forumregels namelijk niet toegestaan voor adviseurs om vragen te stellen ten behoeve van eigen klantdossiers, Ik zal dit topic daarom sluiten

-

Eerder schreef je: Ik denk dat je hiermee ....toch wel redelijk neigt naar de emotionele kant de boventoon te laten voeren, ik heb al vele koppelingen gezien met boekhoudpakketten en er zijn er (voor mij) maar 2 soorten 1 die werkt en één die niet werkt. die koppeling is namelijk niet meer dan een bestandsformaat die gegevens overzet, verschillen per bank zijn gering. Het fijne deel zit in het administratiepakket (wat wordt automatisch herkend en geboekt, wat moet je nog handmatig doen) maar dat zal binnen dat pakket voor elke bank vrijwel altijd hetzelfde doen. Ik snap wel dat die voorwaarde wat tegenzin oproept, zeker als je er op een laat moment in het aanvraagproces pas achter komt.. de meeste ondernemers zitten niet op een leverancier te wachten die je een gevoel geven dat ze mede willen bepalen hoe jij je zaken moet regelen. Tegelijkertijd is het net als de rente en de looptijd een af te wegen onderdeel van de overeenkomst, je kunt niet meer doen dan proberen het zo gunstig mogelijk te krijgen. De tip van Cosara om toch nog eens door te vragen vind ik best "to the point" juist omdat er sprake is van hypotecaire zekerheid en ook nog wat extra andere zekerheden. Een keer extra bespreken (met iemand anders van Rabo) kan het proberen waard zijn, maar op een bepaald moment zal je de keuze moeten maken of het totale pakket met de uitonderhandelde voorwaarden aantrekkelijk genoeg is om het aanbod te accepteren en dit alleen een tegenvallertje is of een onoverkomelijke voorwaarde voor jou.

-

Ja je mist mogelijk een paar dingen. - 3e schijf is 38,10% en niet 40,85, toch 2,75% verschil zie deze link met de IB tarieven voor 2019 - zelfs als je de hoogste schijf bereikt betekent dat nog (lang) niet dat je over moet. immers is de belastingdruk tot 68.508 verzamelinkomen. ruim onder de 40%, zo rond de 35% vandaar opmerking dat pas vanaf 100.000 verzamel inkomen de belastingdruk dezelfde kant op gaat. - als je een BV hebt en arbeid verricht moet je een gebruikelijk loon uitbetalen, norm is (minimaal) 45.000 euro, als er onvoldoende winst is of parttime gewerkt wordt kun je toestemming vragen voor verlaging maar alsnog wordt dan je winst van 13.000 grotendeels gewoon als loon opgeteld bij je huidige IB inkomen, maar dan zonder de aftrek van mkb vrijstelling. Er is een klein muizengaatje waarbij je mogelijk je hele winst in de BV kunt houden en dat is als je arbeid zo gering is dat de waarde daalt beneden de 5000 euro in theorie als percentage parttime ca 4 uur of minder per week. - hou er rekening mee dat als men zegt omslagpunt rond 100.000 of 150.000 winst heeft men het over de netto winst voor belasting, dus ook voor alle voordelen. daarom ook die ruime bandbreedte als je start met 150.000 netto winst en daar gaat normaal eerst zelfstandigenaftrek af 150.000- 7280 = 142.720 -14% = ~122.740 verzamelinkomen en dat verzamelinkomen wordt vaak weer verlaagt door persoonlijke aftrekken. Vergeet dus nooit ook met al deze aftrekken rekening te houden anders maak je ook een scheve vergelijking. Belangrijkste punt nu, dat soort zaken zijn waarom de omslag bedragen soms breed uiteenlopen. - Er is een gouden regel voor omzetten naar BV, je doet het pas als je redelijke mate van zekerheid hebt dat je structureel en diep in de hoogste schijf terecht komt waardoor het op langere termijn voordelig blijft in een BV te zitten. Bij jou zie ik dat door de gebruikelijk loon regels niet snel gebeuren. Kijk eens naar dit grafiekje van de ontwikkeling van de belastingdruk in box 1, ik heb even een hoog inkomen van 150.000 ingevoerd om een goede curve te laten zien.. je kunt per punt een beetje kijken wat de belastingdruk is. belastingdruk is https://www.berekenhet.nl/werk-en-inkomen/box1-belastingdruk-berekenen.html?berekening=8W9xXCFUEn Het belastingverschil tussen eenmanszaak en BV zal kleiner worden. IB tarieven worden gematigd, VpB ook maar men wil het Aanmerkelijk belang Box 2 verhogen van 25% naar 28% kortom de verlaging van vpb wordt waarschijnlijk grotendeels geëlimineerd door de extra belastingdruk in Box 2. Al met al wordt minder belasting betalen voor grote groepen ondernemers een steeds minder relevant criterium tenzij je echtnetto winsten richting de 150-200 duizend gaat maken dan pas worden de voordelen substantieel interessant. tussen 100-150 duizend blijft het altijd een beetje gerommel in de marge qua belastingdruk Kortom ik heb een vrij lang verhaal gemaakt om je te zeggen er speelt meer dan het rekenkundigsommetje dat jij maakt om te bepalen of het voordelig is. En ik denk niet dat het voor jou snel voordelig zal zijn om in een bv te gaan zitten.

-

zoek maar eens op voorwaarden geruisloze omzetting dat is een veel voorkomende vorm van omzetting van eenmanszaak naar BV. één van de voorwaarden is dan dat je binnen 3 jaar je aandelen (of je bedrijf) niet mag verkopen, daar zal je boekhouder ongetwijfeld op gedoeld hebben. een artikel daarover http://www.taxence.nl/fiscaal-nieuws/nieuws/verdieping/voorwaarden-geruisloze-inbreng-in-bv.114163.lynkx Het alternatief is ruisende omzetting, maar dat heeft als gevolg dat je op moment van omzetting moet afrekenen over de winst, feitelijk stakingswinst. Meestal is dat onvoordelig als je je onderneming verder ongewijzigd voortzet, maar omdat je wilt verkopen en bij verkoop (van je eenmanszaak) toch al te maken krijgt met stakingswinst zou het in dit geval geen slechte optie hoeven te zijn, echter het feit dat er niet volledig verkocht wordt kan er dan weer toe leiden dat de fiscale claim een groot deel van "cash" verkoopopbrengst nu opslokt en je dus pas bij verkoop van volgende aandelenpakketten (voldoende) geld in handen krijgt om weer andere activiteiten te kunnen financieren. Dat is even heel kort wat de opties en mogelijke gevolgen zijn. Wellicht is er ook nog een constructie denkbaar waarbij je je bedrijf verpacht ipv verkoopt totdat de beoogd eigenaar voldoende kapitaal heeft opgebouwd om over te nemen. Mogelijk zou een deel van de pachtsom dan al als koopsom worden aangemerkt. https://www.recht-raad.nl/pacht-van-een-bedrijf gewoon even als extra info zodat je de optie kent, maar misschien al direct terzijde schuift. Persoonlijk zou ik erg voorzichtig zijn met gedeeltelijke verkoop van je onderneming als je doel volledige verkoop is. Vooral als zaken niet (meer) gaan zoals jij wil / gewend ben kan nog steeds groot aandeelhouder zijn voor beide partijen een behoorlijke last zijn. Jij wilt jou (overgebleven) aandeel niet zien verdampen en de nieuwe eigenaar wil zaken wel graag op zijn eigen manier doen.

-

Wellicht kan ik wat "beeld en geluid" of achtergrond geven waarom die eis er is en hoe serieus die is. niet zozeer om het standpunt van de bank te verdedigen maar uit te leggen van het waarom. Ik kan je uit eigen ervaring (weliswaar niet als kredietnemer, maar als boekhouder van..) vertellen dat je die verplichting niet te lichtvaardig moet opvatten. Betalingsverkeer via Rabo betekent ook via Rabo. Ik heb ooit een klant bijna zijn kredietfaciliteiten zien verliezen nadat uit de jaarcijfers bleek dat er een grotere cashflow was dan via Rabo liep. Uiteindelijk is dat goed gekomen omdat het niet moedwillig zo was gedaan, er waren een aantal (grotere) klanten die nog op de oude rekening betaalden en er werden nog wat lease contracten op geïncasseerd op de "oude bankrekening" en daarom werd dat zo gelaten per saldo liep het aardig tegen elkaar weg, dus scheelde een hoop omzetten bankrekeningen. Pragmatisme dat achteraf toch niet zo handig was als bedacht. De eis is onderdeel van de algemene voorwaarden en dus onderdeel van de overeenkomst, maar (mede daardoor) ook van invloed op de risico opslag op de lening, m.a.w. omdat het betalingsverkeer via Rabo loopt krijg je ook een wat lager risicoprofiel en iets lagere rente omdat ze inzage in en controle over je kasstromen hebben. Het lastige is dat je niet zo makkelijk kan kiezen voor dan maar een hogere rente maar geen plicht tot bankieren omdat banken gewoon heel graag die controle en inzicht willen bij bepaalde financieringsvormen. Een voorbeeld, als je bij hun bankiert wordt de maandelijkse rente en aflossing ook afgeschreven als je op je krediet limiet zit of erover gaat. Zo krijgen zij altijd hun aflossingstermijn en moet je zelf maar zorgen dat je genoeg aanzuivert om weer bestedingsruimte op je betaalrekening te hebben. als jij bij een andere bank bankiert kunnen ze niet afschrijven als je daarmee over de kredietlimiet heen gaat. een ander voorbeeld, ten voordele van de ondernemer met personeel. Als je een salaris batch aanbied bij de bank en je zou met de verwerking van die betaalbatch over je limiet gaan dan wordt zo'n batch soms ook bij een accountmanager ter goedkeuring aangeboden om alsnog goed te keuren, daarbij gebruikt een accountmanager of beoordelaar dan de kasstroomstatistieken om te bepalen of het verantwoord is de betaalbatch toch goed te keuren ondanks de overschrijding van de limiet.