brood

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door brood

-

-

-

-

-

-

-

Ja dat klopt inderdaad :-[ .Ik kwam met deze 'moeilijke' variant , omdat er ook een soort afschrijving (vermindering) in de natuur bestaat, die continue exponentieel beschreven wordt. De stralingsvermindering (vervalproces) van radioactieve stoffen. Of de absorptie van straling door materialen (bekend van de schermen van lood). Een natuurlijk proces, zou als natuurlijk (vanzelfsprekend) gezien kunnen worden voor 'verval' van inventaris waarde ::) .

-

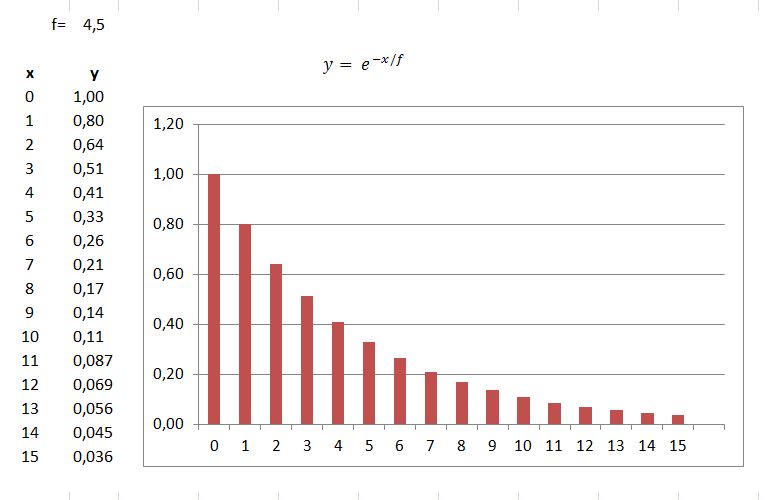

Leuk als theorie is de exponentiële functie voor afschrijvingen met (de wiskundige constante) e als grondtal. In tegenstelling tot degressief afschrijven. Dan is er een oneindige afschrijving . Een restwaarde, hetgeen toch een fantoom is, wordt dan niet toegepast. Zie voorbeeld met f=4,5. Een lagere f geeft aanvankelijk een snellere afschrijving. Misschien is een natuurlijk getal toch nog weggelegd voor economische waarden ;)

-

-

Mee eens. Er is toch niemand die een vraag stelt met in het achterhoofd dat anderen het via google ook moeten vinden. Dat is op dat moment totaal niet zijn/haar interesse. De exacte pointe kan alleen de vrager toedienen. Indien dat volledig de plank mis slaat kunnen moderatoren ingrijpen, zou ik denken.

-

De balans is er niet alleen op het einde van het jaar van toepassing. Een balans is een momentopname en kan in principe elke dag bepaald en bekeken worden. De momentopname gaat over vorderingen en schulden. Deze zijn in evenwicht door de bijzondere post van Eigen Vermogen, wat de schuld is die het bedrijf aan jou persoonlijk heeft. (alles volgens een simpele eenmanszaak-boekhouding). Wanneer 31 december passeert wil de belastingdienst daarvan weten hoe de balans is en wat er veranderd is t.o.v. de balans van vorig jaar (op 31 december). Maar de vorderingen en schulden blijven intact totdat daarin iets verandert, bijvoorbeeld als je facturen betaald krijgt, kun je die vordering (op debiteuren) aftrekken. Dus de factuur van de betreffende debiteur vervalt als vordering. De balans blijft daardoor in evenwicht, omdat het bedrag van de factuur op de bankrekening komt en dat is ook een vordering van het bedrijf op de bank. Dit is wat uitleg in een notendop dus.

-

-

-

-

Elke overeenkomst die een opdrachtgever wil aangaan voor een klus wil deze liever geen inmenging door een derde, dus ook niet van de belastingdienst. Een horror scenario >;(: Straks moet er nog een notaris*) tussen dit soort overeenkomsten komen als de belastingdienst daar geen tijd meer voor heeft en per wet wordt vastgelegd, want men tilt er even zwaar aan als bij een huis kopen. Maar ik denk dat een notaris wel sneller werken kan ::) :-\ . *) of beëdigd fiscalist ;).

-

Ik ben het ook met je eens dat de BTW van de factuur verrekend moet worden in 2016, maar wat is er mis mee als je de rato van 2015 hier toepast. Dus de BTW (van de factuur) terugvorderen in Q1 2016 en een prive deel (1-zakelijk, van 2015) daarop corrigeren. Dus het deel wat eigenlijk in 2015 had 'gekund' doet men gewoon in 2016. Een verplaatsing volgens suppletie gering belang.

-

OK nu snap ik het (denk ik). Als het zo moet dan zou bij Snelstart de procedure als volgt kunnen zijn: 1e boeking: Inkoop boeken zonder BTW op kosten (of voorraad). 2e boeking : Verkoop boeken volgens factuurbedrag van 1500 en geen BTW op Omzet. Bij een marge van 50% en BTW tarief van 6% de BTW afzonderlijk invoeren volgens een factor 1,887% (0,5/1,5 x 0,06/1,06). Deze berekeningen kunnen in de invoerlijn in Snelstart gedaan worden. BTW wordt: 1500x1,887% = 28,30 . De Omzet verlagen met het BTW bedrag. (Correctie knop) ---------------------------- Dus 2 boekingen met sleutelen voor de BTW en voor Omzet verlagen. Geen memoriaal.

-

-

-

-

-

Vast huistelefoon DECT van Siemens, kpn abonnement. Altijd sms berichten op kunnen ontvangen. Ineens werkte dat niet en kreeg ik gesproken sms berichten in de plaats. Bijzonder irritant en deze waren ook niet uit te zetten met een nummertje kiezen o.i.d. Dan krijg je ook nog om de zoveel tijd herhaal berichten.' rrrrrrrrrrrrring' , telefoon opnemen: "errr issss een ssms berich fan drohiesruen ontvangn, " "wilt uuuuu morge de alspraaak verseeeten . " Service gebeld en inderdaad na lang zoeken opgelost. Maar na enige tijd weer hetzelfde. Dus service weer gebeld. Weken aan gewerkt toch een telefoontje. Ja het werkt weer, toch even proberen dan maar. En, nee hoor, nog steeds de iritante computerstemdame. Oh Sorry, Ja het is toch wel moeilijk. "Ja maar jullie hebben het al een keer opgelost. Kun je hetzelfde schakelaartje dan niet gebruiken?" .... stil. Ik heb het nu opgegeven en iedereen gevraagd geen sms meer naar de vaste telefoon te sturen, maar alleen naar mobiel (geen kpn).

-

Ik moet bekennen dat ik geen benul heb hoe je pinautomaat-boardcomputer werkt, maar je zult toch bankafschriften moeten verantwoorden en wat er in en uit KAS gaat. Als je onderweg bijvoorbeeld bij een fastfood wat eet en pint, komt het dan ook goed met jullie X en Z totalen uitdraai voor de omzet? ??? Wat X en Z ook mag zijn ???

-

Toch is het idee van premie meebetalen van StevenK het overdenken waard. Deden dat de beleidsmakers maar. Er kan een alternatief bedacht worden voor het Overeenkomsten-gedoe. Mijn gedachte voorstel: Indien een opdrachtgever(OG) twijfels heeft over de zelfstandigheidsstatus van de opdrachtnemer(ON), dan kan deze een toeslag (premie) verlangen op de factuur van ON. Hiermee vrijwaart de OG zich van eventuele schuld aan verkapte loondienst. Accepteert OG een factuur zonder premie toeslag dan ligt deze verantwoordelijkheid volledig bij OG. ON kan evenwel beslissen of hij de ontvangen toeslag gaat afdragen of niet. Hij krijgt daarvoor een 'polis' . Doet hij dit niet dan ligt de verantwoordelijkheid volledig bij deze en kan er geen aanspraak gemaakt worden over de dekking die de premie voor staat. (Ik wil me hier niet verdiepen in allerlei gedifferentieerde premie bestemmingen, overigens vind ik dat we daarvan af moeten) Indien de toeslag door ON niet wordt afgedragen, dan moet daar IB over betaaald worden. Conclusie: De OG betaald in feite de 'verzekering' en krijgt vrijwaring. De premie is bijvoorbeeld 15% op het netto. BTW wordt daarbuiten gehouden.

-