-

Inmiddels is het concrete uitgangspunt dat ik 8% van de aandelen zal krijgen bij full time werkzaamheden. Daarom het belangrijkste nog een samengevat op een rijtje en wat openstaande vragen nadere informatie: Mijn conclusies uit de antwoorden: Voor behoud en verdere opbouw van WW-rechten zijn de volgende opties: 1. In loondienst van de startup 2. Betaald met managementfee door de startup, die verplicht is WW- en WIA-premie af te dragen Loondienst biedt voordelen t.a.v. loondoorbetaling bij ziekte, tegelijkertijd kunnen de aandelen gaan een (nog op te richten) persoonlijke holding vanwege voordelen t.a.v. waarde-toename en dividenduitkering. Openstaande vragen: 1. Klopt bovenstaande? 2. Zie ik nog iets essentieels over het hoofd? En t.a.v. evt aanvulling uit WW als ik minder verdien dan 87,5% van mijn WW-maandloon: 3. Geldt dat behalve bij loondienst ook bij betaling middels managementfee? 4. Hoe weet ik wat mijn WW-maandloon is (dit is toch niet hetzelfde als wat ook wel als max. dagloon wordt gedefinieerd)? Thanks!

Inmiddels is het concrete uitgangspunt dat ik 8% van de aandelen zal krijgen bij full time werkzaamheden. Daarom het belangrijkste nog een samengevat op een rijtje en wat openstaande vragen nadere informatie: Mijn conclusies uit de antwoorden: Voor behoud en verdere opbouw van WW-rechten zijn de volgende opties: 1. In loondienst van de startup 2. Betaald met managementfee door de startup, die verplicht is WW- en WIA-premie af te dragen Loondienst biedt voordelen t.a.v. loondoorbetaling bij ziekte, tegelijkertijd kunnen de aandelen gaan een (nog op te richten) persoonlijke holding vanwege voordelen t.a.v. waarde-toename en dividenduitkering. Openstaande vragen: 1. Klopt bovenstaande? 2. Zie ik nog iets essentieels over het hoofd? En t.a.v. evt aanvulling uit WW als ik minder verdien dan 87,5% van mijn WW-maandloon: 3. Geldt dat behalve bij loondienst ook bij betaling middels managementfee? 4. Hoe weet ik wat mijn WW-maandloon is (dit is toch niet hetzelfde als wat ook wel als max. dagloon wordt gedefinieerd)? Thanks! -

Kan een DGA zijn aandeel aan de andere DGA van dezelfde BV schenken?

Joost Rietveld reageerde op gfx's vraag in Fiscale zaken

Op zich valt die overdracht, ongeacht de prijs, onder de deelnemingsvrijstelling, dus in de sfeer vd VPB is er niets belast bij de verkoper en niets aftrekbaar bij de koper. Daarnaast zul je inderdaad schenking in acht moeten nemen, immers, zijn holding levert om niet de aandelen aan jouw holding terwijl die aandelen bij verkoop aan een derde gewoon geld zouden opleveren. De bor geldt niet alleen voor familie maar ook voor werknemers. Hier zie ik dat echter niet toegepast kunnen worden. Jij en je compagnon zijn geen van beide. Even luchtfietsen: Je zou kunnen overwegen om voor 36 maanden in loondienst te gaan van de werk BV voorafgaand aan de levering vd aandelen, maar (!) de fiscus zal die schenking doorgaans zien als belast loon in natura voor jou en niet als schenking. Het kan voor de bor daarbij helpen als hij jou als erfgenaam van die aandelen in zijn testament zet. Dat zou de casus rond loon of schenking wellicht in jouw voordeel helpen. Dit zijn echter opties zonder fiscale rechtspraak, dus ik garandeer niets. Ik begrijp dat het vreemd overkomt (waarom aan familie of werknemers wel en je compagnon niet) dat hij op deze wijze niet fiscaal gunstig kan overdragen, maar ik zie, op wat luchtfietsen na, geen oplossing. (Is trouwen met hem een optie 😉?) Succes Joost -

Beste Higherlevelers, Ik ben 37 jaar geleden achter de computer gekropen en in de jaren daarna ben ik met geen 10 paarden erachter vandaan te trekken geweest. Logisch dat ik de afgelopen tijd het nodige vanuit met name ondernemerschap heb gedaan. De afgelopen twee jaar heb ik enorm veel research gedaan op het gebied van verantwoord hosten. Uit deze feasbility study is een nieuwe oplossing gekomen, waarin het woord "groen" nog amper de lading kan dekken... De uitkomst is dermate innovatief dat vele subsidies hierop mogelijk zullen zijn. Ik sta op dit moment voor de oprichting van een aantal werkmaatschappijen. 1 in Nederland, 1 in Amerika en later mogelijk ook nog 1 in Azië. Maar voordat ik daar aan kan beginnen, moet ik uiteraard eerst kijken naar de holding en de vestigingsplaats... Nu maakt het mij niet uit welke fiscale gevolgen de keus van een vestingingsplaats van die holding in zal houden. Ik ben dus niet op zoek naar de meest fiscaal voordelige oplossing. Het feit is namelijk dat er behoorlijk intern gefactureerd zal gaan worden voor klanten die diensten af gaan nemen achter meerdere werkmaatschappijen, maar per definitie klant zijn van een der vestigingen. De holding heeft dus per definitie louter een juridische achtergrond. Tevens zal deze holding de eigenaar zijn van de MVA zoals gebouwen en alle andere lange en middellange investeringen en afschrijvingen. Wel ben ik geinteresseerd in het beste model om mogelijkheden te scheppen voor particanten en investeerders. Het kan dus ook zomaar zijn dat er nog een tussen holding nodig is om participaties mogelijk te maken. Ik overweeg wel het bestuur naar Amerikaans model op te zetten met A directeuren en B directeuren zodat het mogelijk is participanten een stem in het bestuur te kunnen geven. Ik heb een voorkeur om de holding in Amerika op te richten, maar de vraag is of dit wel zo verstandig is... MvG Fred Edit: titel verduidelijkt

Beste Higherlevelers, Ik ben 37 jaar geleden achter de computer gekropen en in de jaren daarna ben ik met geen 10 paarden erachter vandaan te trekken geweest. Logisch dat ik de afgelopen tijd het nodige vanuit met name ondernemerschap heb gedaan. De afgelopen twee jaar heb ik enorm veel research gedaan op het gebied van verantwoord hosten. Uit deze feasbility study is een nieuwe oplossing gekomen, waarin het woord "groen" nog amper de lading kan dekken... De uitkomst is dermate innovatief dat vele subsidies hierop mogelijk zullen zijn. Ik sta op dit moment voor de oprichting van een aantal werkmaatschappijen. 1 in Nederland, 1 in Amerika en later mogelijk ook nog 1 in Azië. Maar voordat ik daar aan kan beginnen, moet ik uiteraard eerst kijken naar de holding en de vestigingsplaats... Nu maakt het mij niet uit welke fiscale gevolgen de keus van een vestingingsplaats van die holding in zal houden. Ik ben dus niet op zoek naar de meest fiscaal voordelige oplossing. Het feit is namelijk dat er behoorlijk intern gefactureerd zal gaan worden voor klanten die diensten af gaan nemen achter meerdere werkmaatschappijen, maar per definitie klant zijn van een der vestigingen. De holding heeft dus per definitie louter een juridische achtergrond. Tevens zal deze holding de eigenaar zijn van de MVA zoals gebouwen en alle andere lange en middellange investeringen en afschrijvingen. Wel ben ik geinteresseerd in het beste model om mogelijkheden te scheppen voor particanten en investeerders. Het kan dus ook zomaar zijn dat er nog een tussen holding nodig is om participaties mogelijk te maken. Ik overweeg wel het bestuur naar Amerikaans model op te zetten met A directeuren en B directeuren zodat het mogelijk is participanten een stem in het bestuur te kunnen geven. Ik heb een voorkeur om de holding in Amerika op te richten, maar de vraag is of dit wel zo verstandig is... MvG Fred Edit: titel verduidelijkt -

Risicominimalisatie partnerschap

Dennis_van_Dijk reageerde op Sandertj's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Als dát het belangrijkste voor je is kun je beter de aandelen van de werkbv plaatsen in een holding. Vanuit die holding kun je een managementfee factureren aan de werkbv. Dit werkt natuurlijk alleen voordelig uit als de actiiteiten van de werkbv met BTW belast zijn (jouw managementfactuur naar de holding is die namelijk wel!). Nog altijd geldt het adagium "Eén BV is géén BV" en dat kun je met deze constructie voorkomen. Ik wil je wel meegeven dat ht fiscaal gezien in het geheel niet zeker is dat deze BV-route het meest voordelig is. Het kan best zo uitpakken, maar hier zou wel zorgvuldige planning aan vooraf zou moeten gaan. Succes! -

Als ik je goed begrijp is je enige verschil met een 'commerciele' sport-toko dat je er geen salaris uit wil trekken. Of wil je de uren die je besteedt hieraan ook vergoed zien? Ik sluit me aan bij Jazzy, goed punt. Denk na of je de potentiele risico's in je holding wil hebben of in een afzonderlijke werkmaatschappij. Je kunt een stichting oprichten met als doel 'het bevorderen van sportbeoefening en mooie dingen voor de mensen' en vanuit je holding een lening verstrekken aan deze stichting. Of een gift. Een gift zal de Belastingdienst niet als een zakelijk motief beschouwen, dus je loopt het risico op het mogen betalen van dividendbelasting als de inspecteur vindt dat vooral jouw persoonlijke behoeften hiermee bevredigd worden. Als er sprake is van een lening zal de lening een 'zakelijk' rentepercentage moeten kennen, o.a. afhankelijk van het gelopen risico, het onderpand, etc. Daarnaast heeft een stichting een bestuur en op een bepaald moment gaan die iets anders doen dan wat jij verwacht. Dan kun je natuurlijk je geld terugeisen en de sportfaciliteit failliet laten gaan omdat de financiering er uit getrokken wordt, maar dan heb je nog niks bereikt. Verenigingen zijn - als het om controle gaat - nog erger. Een vereniging heeft leden, een bestuur en het beleid wordt vastgesteld door de algemene ledenvergadering. Als je daar geen meerderheid hebt, heb je geen allesbeslissende controle. Ik weet niet of het mogelijk is om een besloten vereniging op te richten met slechts één lid, noch wat daarvan het voordeel zou zijn. Ik raad je aan om nog even na te denken over controle-kwesties. Met een sympathieke stichting heb je minder controle, maar kom je een stuk makkelijker binnen bij een gemeente, die wellicht wel wil bijdragen aan je mooie plannen. Met een bv oogt dat toch anders, zelfs al heb je slechts een bescheiden winst-doelstelling.

Als ik je goed begrijp is je enige verschil met een 'commerciele' sport-toko dat je er geen salaris uit wil trekken. Of wil je de uren die je besteedt hieraan ook vergoed zien? Ik sluit me aan bij Jazzy, goed punt. Denk na of je de potentiele risico's in je holding wil hebben of in een afzonderlijke werkmaatschappij. Je kunt een stichting oprichten met als doel 'het bevorderen van sportbeoefening en mooie dingen voor de mensen' en vanuit je holding een lening verstrekken aan deze stichting. Of een gift. Een gift zal de Belastingdienst niet als een zakelijk motief beschouwen, dus je loopt het risico op het mogen betalen van dividendbelasting als de inspecteur vindt dat vooral jouw persoonlijke behoeften hiermee bevredigd worden. Als er sprake is van een lening zal de lening een 'zakelijk' rentepercentage moeten kennen, o.a. afhankelijk van het gelopen risico, het onderpand, etc. Daarnaast heeft een stichting een bestuur en op een bepaald moment gaan die iets anders doen dan wat jij verwacht. Dan kun je natuurlijk je geld terugeisen en de sportfaciliteit failliet laten gaan omdat de financiering er uit getrokken wordt, maar dan heb je nog niks bereikt. Verenigingen zijn - als het om controle gaat - nog erger. Een vereniging heeft leden, een bestuur en het beleid wordt vastgesteld door de algemene ledenvergadering. Als je daar geen meerderheid hebt, heb je geen allesbeslissende controle. Ik weet niet of het mogelijk is om een besloten vereniging op te richten met slechts één lid, noch wat daarvan het voordeel zou zijn. Ik raad je aan om nog even na te denken over controle-kwesties. Met een sympathieke stichting heb je minder controle, maar kom je een stuk makkelijker binnen bij een gemeente, die wellicht wel wil bijdragen aan je mooie plannen. Met een bv oogt dat toch anders, zelfs al heb je slechts een bescheiden winst-doelstelling. -

Pensioen Via banksparen advies

Norbert Bakker reageerde op kabo's vraag in Fiscale zaken

Afgezien van het feit dat een IB ondernemer uiteraard geen "salaris" heeft maar winst uit onderneming geniet, is dat precies hoe het huidige systeem van fiscaal gefacilieerde FOR-dotatie en/of banksparen voor ondernemers werkt: je kunt jaarlijks een x percentage (thans 12%) van je winst doteren aan je pensioen en over deze dotatie betaal je nu geen belasting . Hoe hoger de winst, hoe hoger de maximale pensioenopbouw ook is. Voor DGA's (die wel salaris ontvangen) werkt het iets anders, maar ook daar is de pensioenopbouw gebaseerd op het salaris. Stijgt de winst of salaris, dan stijgt de (toekomstige) pensioenopbouw mee zodat de uiteindelijke uitkering op leeftijd 65-67 al (deels) gecorrigeerd is voor inflatie / is meegestegen. Binnen een goedbankspaarregeling zelf kun je ook spreiden: deel deposito, deel belegd. Voordeel van banksparen is belastinguitstel , bescherming tegen faillissement en vrijstelling vermogensrendementheffing box 3 Maar het kan uiteraard geen kwaad om naast banksparen ook liquiditeiten in box 3 (voor DGA's: winsreserves in de holding) op te bouwen. Meestal wordt wel eerst gekozen voor maximale belastinguitstel (maximaal benutten banksparen en/of FOR) voordat er ook netto (box 3) wordt gespaard: overleg met een ter zake kundige adviseur is of boekhouder bij het maken van de keuzes is geen overbodige luxe. -

Mijn holding heeft 33,3% aandelen een een BV waar ik voor 40 uur als directeur werkzaam ben. Een verzekeringstussenpersoon vertelde mij recentelijk dat ik als DGA niet verzekerd was voor de pensioen- en wga/wia polis waarop alle werknemers zijn verzekerd. Nadat ik het bij de maatschappij navroeg, zei men mij dat ik WEL verzekerd was omdat ik ontslagen kan worden door de AVA. Hoe zit het precies ??? Ik ben voor hetzelfde salaris waarvoor ik eerst manager was nu dga en aangezien het een nieuwe bv betreft zal het jaren duren voordat er voordeel uit mijn dga posotie zal komen in de vorm van dividend o.i.d. Ergo : ik zou er financieel op achteruit gaan als ik mijzelf apart zou moeten verzekeren. Als ik inderdaad niet te verzekeren ben vlgs de wernemersverzekeringen, hoe zou dat dan wel mogelijk zijn ? In verband met mijn gezondheid verwacht ik dat ik bij mogelijke keuringen te maken krijg met toeslagen waardoor een dga verzekering helemaal onbetaalbaar wordt.

Mijn holding heeft 33,3% aandelen een een BV waar ik voor 40 uur als directeur werkzaam ben. Een verzekeringstussenpersoon vertelde mij recentelijk dat ik als DGA niet verzekerd was voor de pensioen- en wga/wia polis waarop alle werknemers zijn verzekerd. Nadat ik het bij de maatschappij navroeg, zei men mij dat ik WEL verzekerd was omdat ik ontslagen kan worden door de AVA. Hoe zit het precies ??? Ik ben voor hetzelfde salaris waarvoor ik eerst manager was nu dga en aangezien het een nieuwe bv betreft zal het jaren duren voordat er voordeel uit mijn dga posotie zal komen in de vorm van dividend o.i.d. Ergo : ik zou er financieel op achteruit gaan als ik mijzelf apart zou moeten verzekeren. Als ik inderdaad niet te verzekeren ben vlgs de wernemersverzekeringen, hoe zou dat dan wel mogelijk zijn ? In verband met mijn gezondheid verwacht ik dat ik bij mogelijke keuringen te maken krijg met toeslagen waardoor een dga verzekering helemaal onbetaalbaar wordt. -

Schuldenprobleem en eigen bedrijf starten

Walter75 reageerde op Walter75's vraag in Herrie in de zaak

Hoi Roel, Hartelijk dank voor je uitgebreide reactie. Ik zal hem niet quoten, want dan wordt het internet meteen een stuk groter ;D. Betalingsverkeer proberen onder te brengen bij dezelfde bank als de hypotheekverstrekker is inderdaad een goed plan! De hypotheekverstrekker zelf verstrekt helaas geen betaalrekeningen, maar wellicht dat zij een zuster hebben die dit wel doet. Ik ga dat uitzoeken! Wat ik natuurlijk in elk geval kan voorstellen is dat ik periodiek de boekhouding overleg (incl. jaarrekeningen). Dat geeft hun misschien meer vat op het geheel. Een WSNP aanvraag doe ik liever niet. Alleen als het niet anders kan. Ik wil er echt zelf uit proberen te komen. Ook als dat uiteindelijk meer geld kost (jammer voor mij, maar niet meer dan terecht vind ik). Noem het positief of negatief, maar mijn trots is me een boel geld waard. De veiling van het huis tegenhouden lijkt me in mijn geval niet verstandig. Ik weet dat het huis inmiddels dik een ton in waarde is gedaald. En dat terwijl het huis 100% gefinancieerd is. Of het ooit op een normale manier voor een goede prijs verkocht kan worden betwijfel ik (het stond al jaren te koop). Het is dus al een verloren zaak en ik zou dan alleen maar eindeloos rente blijven betalen. Ik weet dat ik hiermee het probleem bij de bank leg, maar dat is niet anders. We hebben het hier als volgt besloten. De holding van mijn vader neemt 60% van de aandelen. Hij heeft namelijk een groot belang bij het slagen van de onderneming. Ik en mijn vriendin nemen elk 20% van de aandelen. De werk BV van mijn vader besteedt een deel van de werkzaamheden aan ons uit. Dit heeft voor hem een enorm voordeel (lagere kosten; 60 euro/u ipv 120 euro/u). Hij kan zich tevens meer gaan concentreren op de primaire business van het bedrijf. De werkzaamheden zijn meer dan voldoende om ons fulltime aan het werk te houden en het is zelfs noodzakelijk om op korte termijn in elk geval één man personeel aan te nemen. Ik word bestuurder van het bedrijf en ga het bedrijf dus leiden. Mijn vriendin komt in loondienst en gaat de administratie verzorgen (iets waar ik zelf niet goed in ben). Tevens gaat ze een deel van de assemblagewerkzaamheden doen (bedrijf gaat software en hardware leveren en gaat assemblage doen van accessoires voor meetapparatuur). Kantoorinrichting en andere spullen heb ik hier en daar gratis bij bevriende bedrijfjes en buren bij elkaar gesprokkeld. De aanloopkosten worden door de holding van mijn vader geinvesteerd (in ruil voor aandelen). Met de prognose van 3 jaar onder de arm ga ik op korte termijn de schuldeisers bezoeken en kijken of het tot een regeling kan komen. De belastingdienst zou ik in elk geval op termijn volledig kunnen terugbetalen. Ik heb maar de stoute schoenen aangetrokken en ben al begonnen met het opstarten van het bedrijf. Bedrijf is inmiddels ingeschreven bij KvK en de notaris is bezig met de akte. Is de akte binnen dan ga ik op bezoek bij de bank ::). Ik ga ongetwijfeld tegen problemen aanlopen en hoop dat ik gaandeweg van jullie advies gebruik kan blijven maken, -

Beste HL'ers, Ik zit met de volgende casus waar ik ondanks de nodige research niet helemaal uitkom. Korte situatieschets: Werkmaatschappij (hierna WerkBV) met meerdere aandeelhouders: 1) HoldingBV 1, oprichter+manager 1, tevens statutair bestuurder = 35% 2) HoldingBV 2, oprichter+manager 2, tevens statutair bestuurder = 35% 3) HoldingBV 3, manager 3, geen statutair directeur = 7,5% 4) Investeerder (BV), investeringsmaatschappij = 22,5% Alle managers zijn 100% aandeelhouder van hun holdings. Nr. 1-3 zijn allen in persoon werkzaam als manager binnen WerkBV (CEO, CFO, CTO/CIO) Eerste vraag: klopt het dat manager 3 niet kwalificeert als DGA zolang hij geen statutair bestuurder is? (Als ik dit lees is dat een vereiste, of zie ik dat verkeerd?) Bij voorkeur willen we zoveel mogelijk verrekenen via management fees, zodat de WerkBV zo "schoon" mogelijk blijft qua administratie. Vandaar dat er management overeenkomsten worden opgesteld voor alledrie de managers waarbij zij maandelijks vanuit hun holding een factuur (met BTW) kunnen versturen voor hun werkzaamheden. Binnen hun holding kunnen zij dan naar eigen inzicht salaris uitkeren en loonheffing afdragen. Manager 1 en 2 kunnen hun eigen ontslag als bestuurder tegenhouden in de AVA, zij zijn dus niet verplicht verzekerd voor de werknemersverzekeringen en hoeven daarvoor dus geen premies af te dragen. Voor hun zal dit geen probleem vormen. Manager 3 kan echter zijn eigen ontslag niet tegenhouden en zou dus wel verplicht verzekerd zijn voor de werknemersverzekeringen. Vraag 2: klopt het dat er dan alleen een arbeidsovereenkomst kan komen en geen managementovereenkomst? Vraag 3: zou het een mogelijkheid zijn dat manager 3 maandelijks een factuur voor de managementfee stuurt naar de WerkBV (bedrag gelijk aan de fee van de andere managers, minus de premies werknemersverzekeringen die de WerkBV moet afdragen). De WerkBV houdt dan de premies werknemersverzekeringen in en betaald deze aan de Belastingdienst. HoldingBV 3 betaald manager 3 zijn salaris en de loonheffing daarvan aan de Belastingdienst. Voordeel voor manager 3 dat hij niet zijn volledige vergoeding uitgekeerd krijgt als salaris en dat hij dus zelf kan bepalen waar hij het restant aan besteed binnen zijn holding (lease auto, deelnemingen in andere bedrijven enz.) Laatste vraag: stel dat de WerkBV 4 aandelen met stemrecht uitgeeft, aan elke aandeelhouder 1, en alle overige aandelen als stemrechtloos aanmerkt via de statuten (zoals ook is genoemd in dit topic). Dan krijg je dus een situatie dat het stemrecht gelijk verdeeld is. Zou in dat geval de BV probleemloos managementfees kunnen uitbetalen aan alledrie de managers zonder verplichtingen voor premies werknemersverzekeringen ZW/WW/WIA? Dus ook aan manager 3 (ervan uitgaand dat hij indien dat nodig is ook als statutair directeur wordt aangemerkt). Alvast bedankt voor jullie input! (Edit: links iets ingekort i.v.m. breedte van het forum)

Beste HL'ers, Ik zit met de volgende casus waar ik ondanks de nodige research niet helemaal uitkom. Korte situatieschets: Werkmaatschappij (hierna WerkBV) met meerdere aandeelhouders: 1) HoldingBV 1, oprichter+manager 1, tevens statutair bestuurder = 35% 2) HoldingBV 2, oprichter+manager 2, tevens statutair bestuurder = 35% 3) HoldingBV 3, manager 3, geen statutair directeur = 7,5% 4) Investeerder (BV), investeringsmaatschappij = 22,5% Alle managers zijn 100% aandeelhouder van hun holdings. Nr. 1-3 zijn allen in persoon werkzaam als manager binnen WerkBV (CEO, CFO, CTO/CIO) Eerste vraag: klopt het dat manager 3 niet kwalificeert als DGA zolang hij geen statutair bestuurder is? (Als ik dit lees is dat een vereiste, of zie ik dat verkeerd?) Bij voorkeur willen we zoveel mogelijk verrekenen via management fees, zodat de WerkBV zo "schoon" mogelijk blijft qua administratie. Vandaar dat er management overeenkomsten worden opgesteld voor alledrie de managers waarbij zij maandelijks vanuit hun holding een factuur (met BTW) kunnen versturen voor hun werkzaamheden. Binnen hun holding kunnen zij dan naar eigen inzicht salaris uitkeren en loonheffing afdragen. Manager 1 en 2 kunnen hun eigen ontslag als bestuurder tegenhouden in de AVA, zij zijn dus niet verplicht verzekerd voor de werknemersverzekeringen en hoeven daarvoor dus geen premies af te dragen. Voor hun zal dit geen probleem vormen. Manager 3 kan echter zijn eigen ontslag niet tegenhouden en zou dus wel verplicht verzekerd zijn voor de werknemersverzekeringen. Vraag 2: klopt het dat er dan alleen een arbeidsovereenkomst kan komen en geen managementovereenkomst? Vraag 3: zou het een mogelijkheid zijn dat manager 3 maandelijks een factuur voor de managementfee stuurt naar de WerkBV (bedrag gelijk aan de fee van de andere managers, minus de premies werknemersverzekeringen die de WerkBV moet afdragen). De WerkBV houdt dan de premies werknemersverzekeringen in en betaald deze aan de Belastingdienst. HoldingBV 3 betaald manager 3 zijn salaris en de loonheffing daarvan aan de Belastingdienst. Voordeel voor manager 3 dat hij niet zijn volledige vergoeding uitgekeerd krijgt als salaris en dat hij dus zelf kan bepalen waar hij het restant aan besteed binnen zijn holding (lease auto, deelnemingen in andere bedrijven enz.) Laatste vraag: stel dat de WerkBV 4 aandelen met stemrecht uitgeeft, aan elke aandeelhouder 1, en alle overige aandelen als stemrechtloos aanmerkt via de statuten (zoals ook is genoemd in dit topic). Dan krijg je dus een situatie dat het stemrecht gelijk verdeeld is. Zou in dat geval de BV probleemloos managementfees kunnen uitbetalen aan alledrie de managers zonder verplichtingen voor premies werknemersverzekeringen ZW/WW/WIA? Dus ook aan manager 3 (ervan uitgaand dat hij indien dat nodig is ook als statutair directeur wordt aangemerkt). Alvast bedankt voor jullie input! (Edit: links iets ingekort i.v.m. breedte van het forum) -

Hergebruik Management BV voor andere activiteit

Barry Mooibroek AA RAB reageerde op jeromach's vraag in Fiscale zaken

Dag Jeromach, Dank voor je toelichting dat je zuiver wilt handelen. === Mijn reactie kruist die van Marcel, maar haal maar uit de snoeppot zoveel je hebben wilt :-) bij doublures weet je dat we er beiden hetzelfde over denken=== Het is een aardige casus waar je als fiscalist veel mee kan. Je beschrijft een heel verhaal, maar door de case uitvoerig te omschrijven schets je een compleet beeld. Dat voorkomt 'uit de heup geschoten' adviezen. Toch is kun je desondanks niet helemaal volledig zijn, dus pas op met ad hoc adviezen. En zoals Marcel ook stelt, zie ik een aantal gevaren. Allereerst vind ik het jammer dat je meldt dat je de adviezen van je accountant te duur of zelfs verkeerd vond. Daar kan ik natuurlijk niet over oordelen, maar je wilt het zelf oplossen of in ieder geval snappen welke stappen je moet ondernemen en (vooral dat laatste) is heel verstandig. Inhoudelijk op je vraag een aantal gedachtenspinsels van mijn kant, zonder deze nader te hebben onderzocht: Je hebt een vordering in privé op de BV. Daaruit volgend nadeel is dat daardoor een rekening-courant vordering ontstaat waarvan de rente progressief belast is. Ik adviseer je of je die rente hebt aangegeven en, zo ja, je die af kunt boeken als dubieus (omdat de BV waarop je de vordering hebt mogelijk niet kredietwaardig is). Voornoemde vordering is ontstaan door niet uitbetaald loon. Het is het onderzoeken waard of je niet de hele vordering kunt / moet afboeken waardoor er een verlies ontstaat in box 1 en zo de zuur betaalde inkomstenbelasting weer (deels) terug krijgt. Of sterker nog, of je het salaris als negatief loon zou kunnen verrekenen in box 1 en in de BV dit vrijvalt als winst en zodoende het compensabel verlies in de VPB kunt verrekenen. Belangrijk is dat die lening niet als onzakelijk wordt bestempeld, dus dan moeten de formaliteiten netjes voor elkaar zijn (rente, zekerheden, aflossingsschema e.d.). Gegeven de bedragen die je noemt zijn het onderzoeken waard. Je onderzoekt de mogelijke oplossingsrichting of je de nieuwe activiteiten in de verlies-BV kunt onderbrengen. Los van de fiscale vraag is het natuurlijk van belang of het wenselijk is om de activiteiten van je vrouw in een BV onder te brengen. Zij verliest dan een aantal voordelen en daarnaast moet ze wellicht afrekenen bij staking (maar anders kun je wellicht geruisloos inbrengen). Het doel is duidelijk: als voornoemde geen soelaas biedt is de eerste 150K winst is dan voor de VPB onbelast en de eerste 100K uitkering aflossing van de R/C, dus ook onbelast. De Belastingdienst heeft ondertussen ook niet stil gezeten. Inmiddels zijn er behoorlijk wat regels (zoek in het woud van "antimisbruikregels" gekomen om de handel in verlies BV's tegen te gaan *). Ook "houdsterverliezen" zijn in dit kader relevant. Omdat ik lees dat er meerdere aandeelhouders waren, neem ik aan dat het fenomeen "fiscale eenheid" niet aan de orde is. Een essentieel punt daarin is dat het "belang" (dus eigendom) niet is gewijzigd en anders zijn er drie hoofdregels waarop dit alsnog mag. Goed bedacht, maar voordat je dit gaat uitvoeren eerst verder (laten) onderzoeken. Daarnaast moet je oppassen dat je daarmee niet buiten de doelstelling van die BV gaat werken, anders moet je de activiteiten bij de notaris in de statuten en bij de KvK in het register laten wijzigen. Als ik het zo snel goed lees, heb je een vordering op je holding waarin ook een pensioen zit. Dat pensioen zal niet voor verwezenlijking vatbaar zijn. Voor zover je zakelijk hebt gehandeld komt er (in 2012) een regeling om de pensioenvoorziening af te bouwen. Pas hier overigens mee op, want de belastingdienst zal hier met argusogen naar kijken, want simpelweg afzien van pensioen wordt volledig belast en dat is heel duur. Het is zelfs niet handig om het inkomen volledig op haar naam te hebben. Als mogelijk (mede)ondernemer mis je op die manier de ondernemersfaciliteiten en wordt alles progressief belast in haar box in plaats van verdeeld over twee lagere tarieven. Maar daarvoor is meer info nodig. Mocht je bang zijn voor de hoge kosten, goedkoop is duurkoop. Ik adviseer goede afspraken te maken met de betreffende adviseur tegen vooraf vastgestelde tarieven en aantal uren. Als ik deze casus voorgelegd zou krijgen, zou ik'm altijd even voorleggen aan mijn collega die vaak al snel een goede spiegelt. *) De huidige regeling is opgenomen in art. 20a van de Wet. In het Besluit nr. CCP2008/984M en de daarin genoemde voorlopers van dat Besluit heeft de staatssecretaris een aantal vragen over art. 20a beantwoord. Deze antwoorden vormen dus zíjn interpretatie van de vraagpunten. -

Hypotheek via de Holding B.V. - Banksparen via de bank.

w_engelsman reageerde op w_engelsman's vraag in Financiering

Deze week heb ik een definitieve ‘nee’ gekregen van de 6 verschillende banken waar ik een vraag had lopen. Ik denk dus dat ik het plan banksparen maar moet laten varen. Daarbij baren de plannen voor het verder beperken van de hypotheekrenteaftrek me ook enigszins zorgen. Als vierde schijf van Box 1 naar 49% gaat en de derde naar 38%, dan lijkt me dat het toepassen van de constructie via het lenen van een eigen BV niet eens voordeel oplevert voor het deel wat binnen de derde schijf valt. Immers 38% belastingvoordeel (HRA) tegen een belastingdruk van 40% via de Holding B.V. (vbp, dividendbelasting) is niet meer de moeite. Of maak ik ergens een denkfout? -

V.O.F. omzetten naar B.V.

Norbert Bakker reageerde op erikdefreeze's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Hmmm. Je laat willens wetens in 2013 en 2014 zo'n EUR 10.000,- per persoon per jaar aan zelfstandigenaftrek en startersaftrek schieten, per saldo ruim € 80.000,-.En dan ga je je druk maken over plusminus tweeduizend euro voor het oprichten van een werkmaatschappij en 4 holdings? Gelet op de genoemde activiteiten en het daarbij behorende risicoprofiel vraag ik mij sterk af of er noemenswaardige beroepssmatige / contractuele risico's zijn, en zo ja of deze niet tegen een fractie van de kosten van die € 80.000,- op andere wijze kunnen worden beperkt, vermeden of overgedragen (dat laatste bijvoorbeeld door een verzekering) Kortom: ik zou me eerst eens goed laten voorlichten door een fiscalist/ jurist en/of risicotechnisch specialist, want € 80.000,- fiscaal voordeel laten schieten voor een beetje status (waarvan ik het positieve resultaat overigens sterk betwijfel) lijkt me erg kostbaar voor een startende onderneming. ..just my 2 cents... -

Hypotheek via de Holding B.V. - Banksparen via de bank.

w_engelsman reageerde op w_engelsman's vraag in Financiering

Het geld rendeert op dit moment vrij slecht. Op niveau van variabele spaarrente. De reden hiervoor is dat ik het zo lang mogelijk vrij wil houden, dus niet vast ga zetten in deposito's of obligaties. Speculeren vind ik ook geen optie omdat ik een minimum bedrag wil overhouden. Mijn idee is dus dat het beter rendeert als ik het aan mezelf kan uitlenen. Punt blijft dan wel dat de belastingen die ik betaal via de Holding moeten opwegen tegen de voordelen die ik kan halen uit HRA en dus eventueel vrijgesteld prive vermogen. Vooralsnog is dat een beetje ongewis. -

IE over laten gaan van EMZ naar BV

Ron van der Kolk reageerde op robkuh29's vraag in Intellectueel eigendomsrecht en productbescherming

Dag Rob, Hopelijk is je vraag een teken van succes of in elk geval potentie, fijn! Met maar 1 BV loop je het risico dat je het IE kwijtraakt bij een faillissement van de BV. Om dat tegen te gaan kun je de IE in een holding veiligstellen en gaan ondernemen met een werkmaatschappij. De werkmaatschappij betaalt dan wel een licentiefee aan de holding voor het gebruik. Echter, als je in de werkmaatschappij doorontwikkeld aan het IE in plaats van het alleen te gebruiken, gaat dat aanvullende IE niet automatisch over naar de veilige holding. Misschien is het ook mogelijk om vanuit de eenmanszaak een licentie te geven aan de BV? Fiscaal voordeel zal de eenmanszaak echter niet meer zoveel hebben als je gaat ondernemen in de werk BV, want het urencriterium haal je dan voor de eenmanszaak niet meer als die alleen nog maar een licentie uitgeeft. Het gaat om een eenmanszaak waarin 2 personen het IE bezitten? Hopelijk kom je tot goede overeenstemming wie waar recht op heeft in de huidige en toekomstige situatie. De verdeling in IE bezit hoeft niet automatisch hetzelfde te worden als de aandelenverdeling in de BV's want er zijn natuurlijk meer factoren die meespelen. Als je alles 50/50 kunt doen (IE, aandelen, startkapitaal) krijg je later tenminste niet de discussie wat nu meer heeft bijgedragen aan het succes: het IE of het kapitaal. Kun je nog wel ruziemaken over een eventueel verschil in inzet, zoals in een ander recent draadje. -

Flex BV oprichten als holding van Delaware

odeon reageerde op Dogan2708's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste Dogan, Als alle aandelen van de FlexBV in handen zijn van de Delaware LLC is de Delaware LLC de Holding (=Houdstermaatschappij) en niet de Flex BV. Als jij meer dan 5% van de aandelen bezit van de Holding en arbeid verricht voor de Holding en/of werkmaatschappij val je gewoon onder de regels voor het gebruikelijk loon. De overige vragen zijn vrij standaard en kun je terugvinden via de zoekfunctie op deze site. Waarom ben je eigenljk van plan gebruik te maken van een Delaware LLC? Wat is je voordeel? Succes, Odeon -

Ontslag bij minderheidsbelang

Triskelion plaatste een vraag in Arbeidsrecht

Mijn man heeft een 10% aandelen belang bij een werk bv en heeft zelf een Holding bv. Hij brengt maandelijks een management fee in rekening bij de werk bv en door het minderheidsbelang draagt de werk bv ook werknemerspremies af. Nu heeft de werk bv financiële problemen en heeft de andere aandeelhouder ( 90% ) bepaald dat hij door afscheid te nemen van mijn man die financiële problemen het hoofd kan bieden. Hij wil dus zelf gewoon verder met zijn business. Verwacht dat hij een half jaar extra ruimte krijgt van de bank en dan de business vlot kan trekken. De afgelopen 3 maanden is de management fee ook nog niet betaald. Door het optimisme dat de partner had over een potentiële investeerder (wat is afgeketst) en later het vrijgeven van extra middelen via de bank, heeft mijn man hem in eerste instantie het voordeel van de twijfel gegeven. Nu lijkt het er echter op dat de partner verwacht hem geen geld meer schuldig te zijn. Sterker nog hij wil graag afspraken maken over het benaderen van relaties, want die zijn tenslotte volgens hem vanuit de werk bv aangegaan. In de management overeenkomst is geen relatiebeding en ook geen concurrentiebeding opgenomen. Daarnaast is het merendeel van de relaties afkomstig van mijn man vanuit zijn arbeidsverleden. Lastig aspect is nog dat er een opzegtermijn is van 6 maanden. (UWV zal dus ook pas na 6 maanden overgaan tot een uitkering) Dus eigenlijk is de werk bv mijn man nog 9 maanden management fee verschuldigd als ze uit elkaar gaan. Het spreekwoord van een kale kip valt niet te plukken lijkt hier echter van toepassing. Hoe kan mijn man hier nu het meest ongeschonden uitkomen als er een vaststellingsovereenkomst met wederzijds goedvinden wordt opgesteld? 1. Hoe kan hij zorgen dat hij alsnog die 3 maanden en de 6 maanden opzegtermijn betaald gaat krijgen? 2. Heeft de partner recht om aanspraak te doen op relaties, terwijl er geen opdracht met die relaties ligt en er geen relatie danwel concurrentiebeding aanwezig is? Lijkt me dat hij helemaal nergens recht op heeft. 3. Hoe om te gaan met UWV? Is het handig op voorhand al met hen contact hierover op te nemen, of zullen zij pas in actie komen als er een vaststellingsovereenkomst ligt? 4. Ik begreep van de site van UWV dat van betalingsonmacht ook in dit geval geen sprake is. Is nu de enige optie om via een incassobureau het openstaande bedrag en de 6 maanden opzegtermijn te gaan vorderen of zijn er nog andere constructies te bedenken? Mijn man zou met zijn eigen Holding bv verder willen en dat zou kunnen met in ieder geval 1 van de relaties. Dan zijn we ook niet afhankelijk van het UWV. -

Holding, v.o.f. en B.V.

Joost Rietveld reageerde op Raymond van der Sterre's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

@Raymond Niet meteen met je BV in de VOF gaan. Dan ben je de voordelen als IB ondernemer meteen kwijt (zelfstandigenaftrek, MKB winstvrijstelling). Je zult toch wel 130K winst moeten maken (jouw aandeel) in de VOF wil dat voordeliger zijn, zie column. En nee, als je alleen een dienstbetrekking bij je holding hebt, dan loop je maar 1 keer aan tegen het DGA loon, hoeveel dochter BV's er ook onder hangen. Wel wordt dat DGA loon dan hoger indien er meer verdiend wordt met al die BV's. Lees over de werking van het DGA loon mijn column maar. groet Joost -

Andere accountant bij gedeelde werkBV

Ray plaatste een vraag in Administratie en verzekeringen

Beste, ik heb gezocht maar het antwoord op de vraag niet gevonden. Indien dit niet het juiste deelfora is bij deze het verzoek aan de mod hem te verplaatsen ;) Alvorens ik de vraag stel, zal ik de situatie kort omschrijven. Samen met mijn compagnon heb ik een gezamenlijke werk BV. Beiden hebben we een eigen holding BV en delen het belang 50/50. Voor alle BV 's maken wij gebruik van dezelfde accountant die mijn compagnon al had. Destijds bij het begin gemakshalve en op aanraden van mijn compagnon gekozen.... met de gedachte wat niet is, kan (nog) komen. Echter nu ruim 3,5 jaar later heb ik niet de gewenste klik en mis ik meedenken en proactiviteit en ben ik toch op het punt gekomen dat ik eigenlijk een andere accountant wil. Ik heb dit uiteraard met mijn compagnon besproken. Hij heeft wel een klik en vind het verder prima maar .... staat wel open voor een overstap. maar denkt echter dat we dan voor alle BV 's moeten overstappen. Ik kan mij voorstellen dat alles bij dezelfde accountant inderdaad handiger is en voordelen biedt. Los daarvan wil ik mijn compagnon niet "dwingen" dan wel "overtuigen" om voor een andere accountant te kiezen. maar ik kan me niet voorstellen dat de door mij gewenste situatie zo uniek is. Maak ik het voor mijn compagnon en mezelf nu erg moeilijk ...? en wanneer is dan het beste moment om over te stappen ( :-[ stiekeme 2e vraag) Grtz, Ray -

Het zal je nog verbazen waar verhuurders moeite mee kunnen hebben... Dat er voor € 50.000,00 wordt geïnvesteerd voor stoffering en inrichting zal de verhuurbaarheid van het pand niet echt doen laten toenemen. Maar niets is onmogelijk! En waarom zou je dan de personeelsmanager er tussen schuiven en lopen jullie niet zelf dat risio? Door de peroneelsmanager aan de knoppen te zetten zet je een ander aan de knoppen en kun je alleen achteraf bijsturen. Stuur je toch bij dan ben je feitelijk bestuurder, ook als dat niet op papier staat, en kom je dus zelf in beeld. Dan kun je net zo goed de personeelsmanager er helemaal niet tussen zetten... En waarom zou de holding niet het bestuur van deze werkmaatschappij kunnen vormen? De noodzaak van deze stapontgaat mij gewoon - maar ik vermoed dat die noodzaak er niet is ;) Dus laat je een tranendal achter als het fout gaat >;( Zakelijk is het als een onderneming winst maakt, of in ieder geval in staat gesteld wordt winst te maken. Als je aan mij vraagt om personeel aan jou te verhuren en een pand beschikbaar te stellen dan kan dat natuurlijk maar ik wil daar wel wat aan overhouden. Die overweging maakt een BV net zo. Tegen kostprijs leveren leidt niet tot winst dus waarom zou de BV dat doen? Dat is de niet-zakelijke component waar ik naar verwees. Ik snap nog steeds niet waarom dit nodig zou zijn...Aan wat voor werkzaamheden denk jij dan en waarom zou daar een dienstverband voor nodig zijn? Ik zou er gewoon niet aan beginnen. Door twee vennootschapen op te richten, één werkmaatschappij en één holding. De holding heeft 100% van de aandelen van de werkmaatschappij en jullie kunnen de aandelen van de holding hebben. Er staat héél veel op HigherLevel over holdingstructuren en de voordelen daarvan. Tja, ondernemen is risico's nemen. Wat natuurlijk niet betekent dat er iets mis is met de risico's kleiner maken. Dit is absoluut waar, maar lijkt mij in dit geval niet zo'n issue. Deze aansprakelijkheid is alleen relevant als je als inlener de factuur voldaan hebt maar de uitzender niet aan haar verplichtingen voldoet. Dan kun je aansprakelijk gesteld worden voor een betaling die je feitelijk al gedaan hebt. Nu de invloed van de klant op het betalingsgedrag van de VoF heel dicht bij elkaar ligt zal dit een verwaarloosbaar punt zijn (immers, deze aansprkelijkheid volgt enkel als de factuur van de vennootschap niet betaald zou worden).

-

LTD naar Flexible BV

Ido van der Gragt reageerde op tagwise's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Soms kan het handig zijn een holding te willen hebben. Daar zou je de Ltd voor kunnen gebruiken. Als je de Ltd de BV laat oprichten is zij de moedermaatschappij. De overweging is dan een fiscale eenheid Vpb aan te vragen tussen de Ltd en de BV. Vervolgens kun je dan de onderneming zonder af te rekenen (activa-passiva) overdragen aan de BV. Een voordeel kan zijn dat je zo de aandelen zonder notarisakte kan overdragen, mocht dat in de toekomst gaan spelen. Een nadeel is dat je met de jaarlijkse annual accounts naar het comapny house blijft zitten en met de provider van het UK-adres (mits het een Britse Ltd is natuurlijk). Succes, Ido -

Sauzenfabriek in Mexico starten

Lightme plaatste een vraag in Innovatieve nieuwe ideeën

Sauzenfabriek in Mexico Hallo beste ondernemers, Mijn vraag is hoop ik goed gesteld en op de goede plaats. Wat wil ik precies? - Een sauzenfabriek opzetten ( Food sector ) - In Mexico ( Economisce en familie voordelen, ben zelf Nederlander getrouwd met mexicaanse ) - Werk aanbieden ( Probleem: werkloosheid oplossen ) - Nieuw product ontwikelen ( Dat blijft toch echt tussen mij en mijzelf en uiteindelijk de klanten ;) ) - Loon - Belasting - Rechtsvorm - Verplichtingen met Nederland In het kort: Aangezien mijn recepten erg goed uitwerken hier in Puebla, Mexico wil ik dit graag uitbreiden tot een wat grotere markt met daarnaast andere voedselproducten waaronder koekjes, pizza´s & zuivelproductie. Al deze producten heb ik uiteraard getest in Mexico en het verkoopt zeer snel. Probleem is dat ik in mijn eentje te veel werk heb om het te koken, te meten, te verdelen etc... Kortom het hele proces kost teveel tijd en ja het verdient wel goed maar het is niet erg functioneel naast mijn fulltime job. Die ik uiteindelijk wil gaan opzeggen door het te veranderen in een serieus productie bedrijf. Een sauzenfabriek opzetten Om dit op te zetten wat is de logische stap, is dit om een dikke vette pot geld te sparen en dan pas over tig jaar een keertje te mogen beginnen. Of een investeerder te vinden in dit land (Mexico), bank, overheid, buitenlandse (Nederlandsche) inversteerder te zoeken. Hoe krijg ik zoiets van de grond? Het algemene idee snap ik maar alle tips hiervoor zijn uiteraard welkom. Werk aabieden Misschien is mijn visie hierin te Europees of te Ontwikkeling (Lees Unicef brainwash) achtig maar ik ben toch echt van mening dat ik veel famlies hiermee zou kunnen helpen. Er is hier uiteraard zoals in veel half ontwikkelingslanden armoede en ik zie hier toch goeie en snelle verdiensten in voor ten eerste herinvestering van deze onderneming en het bieden van educatie alswel inkomsten om eten en drinken te kopen voor hun kinderen. Nieuw product ontwikkelen Het is niet precies nieuw in Nederland maar hier zou het wel nieuw zijn om bepaalde producten die ik wil gaan produceren aan te bieden in de supermarkt is hier een internationaal oog op dat bijvoorbeeld Remia de rechten hierop heeft of een andere producent? En hoe kan ik dit nacheken zodat ik niet in overtreding ben op internationaal niveau? Loon Bestaat er een model gebaseerd op het bedrijfsinkomsten hoeveel ik mijn werknemers zou uit "moeten" en willen betalen. Mocht ik mensen in dienst hebben in Mexico en enkel verkoop in Mexico heb ik dan als Nederlander verplichtingen tegenover Nederland? Belasting Is er iemand hier op de hoogte van belastingen in Mexico zoja hoe, wat, waar in contra met mijn werknemers, bedrijfspand, etc... Rechtsvorm Welke rechtsvormen bestaan er in Mexico, zou het verstandig zin om het in Mexico in te schrijven of kan het belastingstechnische als holding ergens anders ingeschreven worden op internationaal niveau wat ik in het eind stadium graag zou willen? Verplichting met Nederland Zoals door de hele vragenlijst wordt gesteld of ik verplichting heb tegenover Nederland? Ik kan mij voorstellen dat het natuurlijk ligt aan de locatie waar ik mij uiteindelijk zou gaan inschrijven. En zie graag de opties per inschrijven tussen Mexico, St Maarten, London en wat de voor en nadelen zijn. -

Hoe belonen/toetreden compagnon

Nice reageerde op Nice's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste Ronaldinho, Allereerst dank voor je interesse en respons. Inderdaad is het wat erg kortaf beschreven, daarmee hoop ik niet te veel lezers af te schrikken en het overzicht te behouden. Ik probeer puntsgewijs te reageren op jouw respons en hoop daarmee dat de jou ontbrekende informatie in wisselwerking naar boven komt, laat het me vooral weten als ik onduidelijk ben: Goede adviseur: Reeds ingeschakeld is een fiscaal expert, een jurist, een accountant de fiscus zelf, een notaris, maar zoals bij veel dienstverleners krijg je toch op zijn minst licht verschillende antwoorden en ideeën, sommige zijn zelfs tegenstrijdig. Vandaar mijn toevlucht naar de mede ondernemers alhier! Aandelen A en B: Dit idee is door de fiscaal expert opgeroepen. De compagnon in spe heeft namelijk amper geld en op deze manier kan zou hij aandelen B kunnen verwerven tegen nominale waarde terwijl de aanzienlijk goodwill in de aandelen A staat. Bovendien is het zo dat door het uitzakken we vanwege fiscale reden 3 jaar niet mogen verkopen. Op deze manier verkoop je niet, want dat zijn de aandelen A. Management fee: Gelijke werkzaamheden/omstandigheden, eens maar dat blijft lastig af te dwingen, vandaar dat ik alles koppel aan de winst boven X. Verder klopt je opmerking over de premies en geeft aan dat je in de materie thuis bent. Ik begreep dat zolang een directeur min of meer de wacht kan worden aangezegd door 1 ander persoon de premies door de werkmaatschappij worden betaald. Dat moeten we dus in mindering brengen op de feitelijk management fee aan de compagnon in spe want de bedoeling is dat de beloning in die situatie (zonder dividend) gelijk is aan de huidige beloning in dienstverband (incl. auto, pensioen enz). Wat me niet duidelijk is of je hierdoor ook alsnog tegen ziekte kunt verzekeren zoals nu in loondienst, weet jij dat? Goodwill en winst: De goodwill in werkmaatschappij zit opgesloten in de aandelen A (klantrelaties, contracten, en de met de discounted cashflow berekende waarde ongeveer 5x de gemiddelde winst de afgelopen 5 jaar) en natuurlijk een (beperkte ) hoeveelheid activa (meubilair, laptops enz). In de huidige holding zit vooral het pand, de DGA auto’s, het ERP systeem , de merknamen, zowel ivm toekomstig vermarkten van het eigen ontwikkelde ERP systeem (hetgeen geen kernactiviteit is van het bedrijf dat vooral infrastructurele dienstverlening biedt) als ook ivm de beoogde constructie war we het nu dus over hebben. Wat betreft de winst, je punt klopt, als er minder dan X winst wordt gemaakt zou alles naar de huidige holding gaan en er niets overblijven als dividend naar de beide holdings, maar dat is ook precies de bedoeling. Immers de inzet van de compagnon in spe levert dan blijkbaar ook niets extra’s, tenzij er een situatie is dat door blijvende invetseringen het bedijrf goed en gezond groeit, niet veel winst maakt, maar dan ongetwijfeld veel meer waard wordt door de grootte en potentie, en dat meer waard worden kan de compagnon in spe wel beter van worden want bij verkoop is 50% van de opbrengst - na aftrek van de agio in de aandelen A, ofwel de huidige goodwill die tot stand kwam zonder de compagnon in spe – voor de compagnon in spe! De andere zijde is dat als er heel veel extra winst gemaakt wordt X in het niet begint te vallen en er bijna 50/50 gespeeld zou worden, maar dat is dan prima, dan gebeurt er immers blijkbaar wat goeds door de samenwerking. Wat betreft de verhouding, dan moet je al snel de werkelijke getallen gaan noemen, maar ga er vanuit dat we nu vrij makkelijk 2x de huidige winst kunnen realiseren ofwel de compagnon in spe zou dan (2xX-X)/2=X/2 aan dividend kunnen zien. Relatief veel dus als je bedenkt dat daar 0 aan eigen geld of risico tegenover staat! Gebruikelijk loon: Ben je bereid om hier nog wat toe te lichten? Wat houdt de afroom methode in? Ik heb hier verschillende zaken over vernomen. 70% zou je moeten verlonen, maar aan de andere kant schijnt het zo te zijn dat als je het erg goed doet het ook niet meer hoeft te zijn dan gebruikelijk loon. Maar ook dit is een reden voor onze constructie, het geld namelijk dat de werkmaatschappij betaalt voor de merknamen, het ERP systeem en de huur van het pand lijkt namelijk niet te worden gezien als direct door te verlonen? Of zit ik hier toch fout. Maw beoogd is dat de door de werkmaatschappij te betalen X in de holding blijft (eventueel weer terug te lenen als de werkmaatschappij geld nodig heeft) en dat de management fee voor het grootste gedeelte verloond wordt. Fiscale gevolgen: Ik begrijp dat hier wat meer duidelijkheid en detail op tafel moet. Laten we eens beginnen met dit scenario: Stel je legt vast dat de aandelen B certificaten tegen nominale waarde gekocht worden, dan zijn dat volgens mij geen opties omdat ze op dat moment ook niets meer waard zijn, de waarde van het bedrijf zit namelijk in de aandelen A, eens? Maar wellicht is dit wel te ingewikkeld en is een en ander makkelijker met non preferente aandelen voor de huidige DGA? OF de genoemde winstdelende (cumulatief) preferente aandelen? Zie je dergelijke zaken als een ingrediënt in een goede oplossing. Nadeel van de certificaten is weer een extra STAK, maar voordeel is dat het toch lijkt at je bij een exit makkelijker van elkaar afkomt? Ook daar willen we op voorhand goed bij stilstaan? Ik hoop dat ik hiermee weer iets meer duidelijkheid bied en ben erg geïnteresseerd in je verdere respons, Alvast hartelijk dank, -

Aanmerkelijk belang Box 2 van toepassing?

ict_martin reageerde op ict_martin's vraag in Fiscale zaken

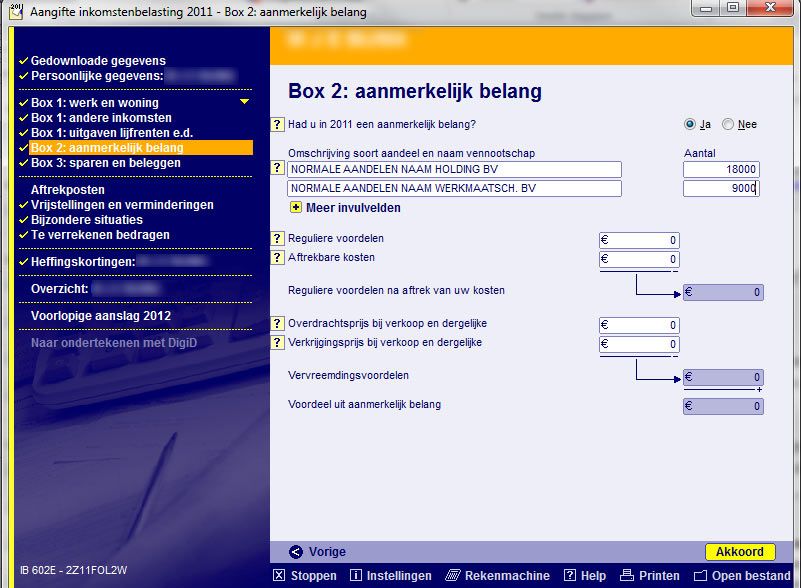

Beste Joost, Bedankt voor het duidelijke antwoord. Even ter controle heb ik een voorbeeld screen toevoegd zoals het er dus uit zou moeten zien. Zowel de holding als werkmaatschappij ingevuld met resp. het soort en aantal aandelen, daaronder de voordelen op nihil.

-

Aanschaf woning voor verhuur, met hypotheek van BV

Prolite24 plaatste een vraag in Fiscale zaken

Goedendag, ik lees altijd met veel plezier dit forum. Vaak kom ik zaken tegen waar ik veel aan heb, nu heb ik echter een specifieke case voor mijzelf die ik niet eerder op het forum ben tegengekomen. Ik wil in prive een woning aanschaffen en deze verhuren, niet aan familie. Wel voor goede bekenden, deze mensen hadden eigenlijk een sociale woning moeten hebben, maar aangezien daar een wachtlijst voor is van 15 jaar komen ze hiervoor niet op korte termijn in aanmerking. Ik ga niet zelf in deze woning wonen en heb dus geen recht op hypotheekrente aftrek. Mogelijk dat ik over een aantal jaren wel zelf in de woning ga wonen. Voor de financiering wil ik 100% kapitaal gebruiken dat nu op een spaarrekening (2.5%) in mijn holding (BV) staat. De totale aanschaf van de woning komt op 140000,- De jaarlijkse verwachte huuropbrengsten van de woning zijn 9000,- De wozwaarde van de woning op 31 dec. 2011 was 165000,- (maar die zal nu wel snel omlaag gaan) Hoe kan ik nu het beste dit geld in prive lenen van de BV? Welk rentepercentage mag ik hanteren, is een lager percentage in dit geval voordeliger? Er is immers toch geen hypotheekrente aftrek. bij 3% zijn de rentekosten: 4200,- bij 6% zijn de rentekosten: 8400,- Ik lees dat de waarde van woning (woz) minus de hypotheek schuld wordt belast in box3, evenals de huurinkomsten. Is het ook voordelig om de hypotheek schuld niet af te lossen maar dit juist in prive te sparen zodat hiermee de hypotheek in de toekomst afgelost kan worden. groet Hil. -

Een dochter b.v. ?

ronaldinho reageerde op mxl2004's vraag in Ondernemingsplan en businessplanning

Voordelen zijn onder meer het beperken van de (aansprakelijkheids)risico's: je kunt de werkmaatschappijen 'licht' houden en het vermogen zoveel mogelijk in de holding onderbrengen (en bijvoorbeeld ook eventuele pensioenopbouw daar te laten plaatsvinden). Omdat de risico's doorgaans verbonden zijn aan de ondernemingsactiviteiten, loopt de holding in beginsel slechts risico voor zover deze geld heeft verstrekt (in welke vorm dan ook) aan de dochters. Als de IT-activiteiten in de moedervennootschap zitten en je daar tegen een schadeclaim of andere financiele rampspoed aanloopt, dan loop je de kans dat ook de dochtervennootschap daaraan tenonder gaat en ben je alles kwijt. Fiscaal kan het een voordeel zijn dat je (ook) de IT-activiteiten zonder (directe) belastingheffing kunt verkopen, door simpelweg de dochtervennootschap te verkopen waarin deze activiteiten zijn ondergebracht. De holding betaalt geen belasting over de verkoopwinst (waarbij overigens de verkoopprijs wat lager zal zijn omdat de koper minder kan afschrijven en dus uiteindelijk meer belasting betaalt) en zelf hoef je pas inkomstenbelasting te betalen op het moment dat je de opbrengst daadwerkelijk uit de holding naar prive haalt. Het op een fiscaalvriendelijke manier verkopen van een onderneming vereist (veel) wachttijd. Door daar tijdig op in te spelen, kun je, als zich onverwacht een koper met een wereldbod aandient, toch snel meegaan. Nadeel is wel dat je wat extra kosten hebt: er moet bijvoorbeeld een extra jaarrekening worden gemaakt en aangifte worden ingediend (c.q. meer consolidatiewerk in geval van een fiscale eenheid).