Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Nee. Het artikel wat je aanhaalt gaat over iets héél anders (een VOF vormen tussen een BV van iemand en die persoon zelf: een éénmans-VOF dus... fiscaal knutselwerk... en eerder genoemd mijnenveld). Wat jouw vennoten willen (optie 1) is een VOF vormen tussen hun BV's en jouw BV of jou als persoon (dat laatste kan ook)

-

Het “fiscale mijnenveld” ontstaat in iedere constructie waarin iemand de relatieve veiligheid van een BV probeert te combineren met de Fiscale voordelen van de IB-ondernemer. You can’t have both Dat hangt af van welke risico's er binnen jouw bedrijf zijn of je die risico's zelf kunt dragen of je die risico's zelf wilt dragen welke maatregelen er zijn om deze risico's te vermijden, te beperken of over te dragen Een BV is vooral veilig voor grote financiële risico's (leningen, lease en andere verplichtingen) en/of voor operationele restrisico's (niet-verzekerbare aansprakelijkheid bijvoorbeeld) : in dat geval loont het wellicht de moeite om te kiezen voor een BV, ook al scheelt jullie dat meer dan € 10.000,- fiscaal voordeel per vennoot per jaar én levert het hogere oprichtings- en boekhoudkosten op. En een BV dan nog steeds geen "verlaat de gevangenis zonder betalen"-kaartje": je moet bepaalde zaken nog steeds goed regelen want anders ben je alsnog in je privé vermogen aansprakelijk te stellen. Maar zijn er geen noemenswaardige financiële risico's en/of zijn de operationele restrisico's goed overdraagbaar (verzekerbaar) en/of tot een draagbaar niveau te beperken (oa risico's van personeel) , dan is het vaak zonde om uit misplaatste of overdreven veiligheid zoveel extra kosten te maken en voordeel mis te lopen. En om het helemaal lastig te maken zijn er nog véél meer opties dan alleen fiscale, kostentechnische en risicotechnische redenen om wel of niet voor een BV te kiezen: WBSO-subsidies, winst kunnen oppotten, eigen vermogen aantrekken en geen belasting hoeven te betalen over de waarde-stijging bijvoorbeeld. Al met al maakt dat een veilige en verstandige keuze voor de juiste rechtsvorm iets wat niet via doe het zelven of via algemene informatie op een forum gedaan moet worden, maar in nauw overleg met een ter zake kundige specialist die van alle details op de hoogte is. Tot slot: lees ook deze column van de onvolprezen Joost Rietveld eens: "je bent een rund als je met BV's stunt"

-

-

Beste GBA, Deze vraag heeft geen relatie tot actief ondernemerschap; ik zet deze daarom op slot (ook om aanzuigende werking te voorkomen, graag je begrip hiervoor) Verder adviseer ik je eerst de 148 bestaande topics over zonnepanelen en BTW door te lezen Groet, Norbert Bakker HL moderator

-

-

Alanomartine vraagt om een advies om risico zo laag mogelijk te houden. Klopt. En dat doe je door niet klakkeloos aan te nemen dat wat je beide vennoten gedaan hebben verstandig is en/of ook voor jou verstandig is. Altijd doorvragen naar het waarom en zelfstandig (al dan niet met externe hulp) bepalen wat voor jou belangrijk is. Nu is er kennelijk alleen gekeken naar de opstartkosten, en dat is niet alleen veel te mager maar ook erg risicovol Geen enkel noemenswaardig verschil.

-

Mij niet. Als 2 mensen in de sloot springen is het niet per sé verstandig om dat ook te doen. Raadzamer is om te vragen waarom (om welke redenen ) ze dat gedaan hebben en vervolgens - al dan niet met behulp van een deskundige - te bepalen of dat klopt en of dat ook op jou van toepassing is. Voor de gemiddelde startup is een BV dure overkill omdat vermogenende partners zo denken dat ze zo hun privé vermogen veilig stellen, wat lang niet altijd het geval is. (een BV is geen verzekering) Maar voor sommige startups is een BV wel handig of zelfs noodzakelijk op grond van het aantrekken van vers kapitaal of risico: in dat geval valt is er - met goed advies - ook een passende en vooral veilige oplossing voor het gebruikelijke loon (dat overigens geen 42.000 maar 45.000 is) Je analyse is - eerlijk gezegd - nogal mager. Een BV oprichten kost 400 Euro. Heb je al gekeken naar de fiscale en risicotechnische verschillen? Die lijken mij véél belangrijker

-

-

-

Norbert Bakker reageerde op jasperadams's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtWat je zou kunnen doen is intern de individuele omzet- individuele kosten = winst per persoon berekenen en die als sleutel te gebruiken voor de verdeling van de totale winst. Uitdaging: hoe ga je om met zaken als BTW , vooruitbetaalde kosten en gezamenlijke / gemende kosten? Met name die laatste wil je meestal niet verdelen naar rato van de winst maar gewoon ieder de helft

-

Norbert Bakker reageerde op jasperadams's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtIs dat zo? Want als het oorspronkelijke idee van de VOF on hold staat, vallen de activiteiten van beide vennoten dan nog wel onder de reikwijdte van die dekking? En besef je je ook dat als jouw medevennoot iets gaat doen dat buiten de reikwijdte van die dekking valt, jij ook hoofdelijk aansprakelijk bent? Mogelijk is het zeker. Of het ook makkelijk en praktisch is, is een andere vraag. Hoe ga je bijvoorbeeld de reiskosten en zakenlunches etc verrekenen? de VOF kent geen kostentoerekening per persoon: alleen de winst wordt verdeeld (omzet-kosten = winst).

-

Interessante vraag. Het mooiste zou zijn als reviews door een onafhankelijke derde partij worden gevalideerd (met name dat het een daadwerkelijke klant betreft en dat deze uniek is m.a.w. niet meer dan één keer voorkomt ) Maar dat werkt alleen zuiver als dan ook echt iedere klant wordt benaderd voor een review en niet alleen de voorbeeldige trajecten. Die eisen schijnt oa Google ook te stellen om de reviews op te nemen en mee te wegen in zoekresultaten, maar bij oa Trustpilot vertrouw ik dat nog steeds niet (what about Streya bijvoorbeeld?) En welke belangenorganisaties bedoel je?

-

Ja, maar wel reviews van verschillende bronnen. Als uit alle bronnen min of meer het zelfde beeld naar voren komt dan vind ik die reviews betrouwbaarder dan als er extreme verschillen tussen zitten. Verder neem ik de cijfers / aantal sterren of andere "beoordelingen" met een grote korrel zout: ik lees vooral de motivaties . Dat laatste heeft me al behoed voor menige miskoop qua apparatuur (laptops printers, fotocamera's, koffiemachines etc ) ... maar ik gebruik die input niet per sé voor een online koop: ik gun de lokale vakman ook graag wat als deze toegevoegde waarde heeft qua kennis en service; maar ik kom dan niet helemaal onvoorbereid in de winkel . Reviews als online oriëntatie voor een offline koop dus. Als een bepaald bedrijf of product door vrijwel iedereen de hemel in wordt geprezen wekt dat bij mij onbewust argwaan op. Ten onrechte soms: de meer dan uitstekende beoordelingen van een bepaald Japans/Sushi restaurant in het Oosten des Lands bleken helemaal te kloppen Bezig met een reviewsysteem voor een nieuwe dienst. Niet om dat ik dat per sé wil, maar omdat prospects er specifiek naar vragen . Kennelijk stralen reviews ondanks alle misstanden nog steeds een bepaald vertrouwen uit....

-

Dat klopt, maar dan op de manier waarop het bedoeld is. (Bovendien is het dan ook nog veiliggesteld bij faillissement én kun je er een beroep doen bij onverhoopte arbeidsongeschiktheid) Als jij begin 2017 die aanschaf hebt gedaan dan kom je daar wellicht mee weg, anders niet. Ligt het moment van investeren/aanschaf veel verder weg (en/of is onzeker) dan haal je dat geld naar privé, en je kunt het weer terug in de zaak storten zodra je het nodig hebt. Er staat geen lijfrente "tegenover" een FOR: de FOR wordt bij een storting in een lijfrente verlaagd. Stort je de volledige FOR af in een lijfrente dan wordt de FOR 0. Ja, of een gedeelte

-

Een (hoge) oudedagsreserve is voornamelijk bedoeld voor ondernemers die (nog) niet de liquiditeiten hebben om in een lijfrente te stoppen, onder andere omdat het geld vastzit in hun activa zoals pand, voorraad, machines en wagenpark. Feitelijk stellen ze met de FOR het afstorten van geld in een lijfrente uit tot het moment dat ze hun bedrijf verkopen, en het geld vrijkomt. Een oudedagsreserve is eigenlijk niet bedoeld voor maximaal gebruik door ondernemers zonder bedrijfsmiddelen en mét liquiditeiten: je kunt immers gewoon jaarlijks afstorten naar een lijfrente, je hebt dat uitstel van dat afstorten niet nodig. Zodra je onzakelijk veel liquiditeiten hebt moet je die gelden overhevelen naar privé (waarna je je FOR niet verder kunt verhogen) en/of je FOR verlagen door af te storten in een bancaire of verzekerde lijfrente De inspecteur begrijpt jouw balans prima. Ik vermoed eerder dat jij de grenzen van de oudedagsreserve nog niet kent. Een FOR is een papieren reserve en geen legitieme reden voor het aanhouden van een grote liquide reserve: je ontduikt daarmee o.a. vermogensrendementheffing

-

misschien is het wel vermeld in de opname van 12 jaar geleden ("gaat u akkoord met stilzwijgende verlenging"). De klant heeft die stilzwijgende verlenging 10 jaar lang geaccepteerd; erg stug dat je daar vervolgens 12 jaar later op terugkomt. Edit: Highio was net 10 seconden sneller met een zelfde opmerking Vraagsteller is "barking up the wrong tree here"; moet zijn peilen richten op de verkoper van de BV, niet DTG in dit geval. Verder inderdaad hand in eigen boezem: een overeenkomst die 10 jaar betaald is en niet naar voren kwam in het boekenonderzoek?

-

-

Nee; een boete opleggen is één van de vele vormen van handhaven. AP heeft wel degelijk gehandhaafd, maar tot nu toe nog niet in het MKB Eens. Maar Google nu even op "AP"+"last onder dwangsom" . Je leest tientallen voorbeelden van banken, politie, gemeentes en zorginstellingen waar AP gehandhaafd heeft , ook in 2018 Het is geen politiek statement én het is geen dreigement. Het is alleen een aankondiging dat de wittebroodsweken van AVG en MKB voorbij zijn. Edit/aanvulling: Verrassend; want op 27 november 2018 beboette AP Uber voor € 600.000,- dus dat is in ieder geval één

-

-

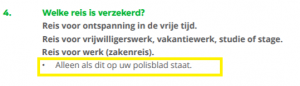

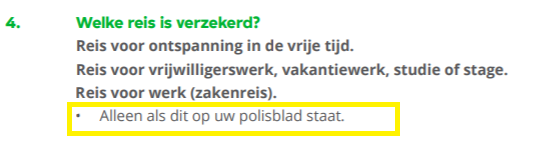

Er staat vast iets in de voorwaarden, want op de site (rubriek "Veelgestelde vragen over onze reisverzekering") is Ohra er heel duidelijk over: En dan kunnen we discussiëren over deze gebrekkige (want veel te simpele) toelichting en over wat er bij een zakenreis groter is qua belang, maar bottom line is dat er geen dekking is zodra jij een reis maakt met een zakelijk doel of oogmerk Alle genoemde voorbeelden. Allemaal reizen met een niet particulier maar zakelijk doel. En als het een gemengde reis is, is het (ook) een zakelijke reis/. Vervolgvraag die "creatieve" geesten dan vaak stellen is "maar hoe komen ze er achter dat het een zakenreis was als ik ze het niet vertel?" . Tegen die geesten wil ik graag melden dat de reisverzekering het vuilnisvat van schadeverzekeringsland is: geen verzekering waar meer mee gefraudeerd wordt dan de reisverzekering en ook geen verzekering waarop de pakkans zo groot is.

-

-

@Asn370: allereerst welkom op Higherlevel! Wat bedoel je met "hiervoor?" Die commissie krijg je van en via de leverancier, niet van de klant. Als je deze commissie vervolgens weer wilt verrekenen (dus teruggeven/terugbetalen!) aan de klant , volstaat opnemen van die korting op jouw factuur aan de klant; in beide gevallen stuur je geen aparte factuur voor de commissie; tenzij je die korting pas achteraf verrekent

-

-

Ja ook. Tot 2019 beperkte de AP zich met daadwerkelijk handhaven en sanctioneren vooral tot Corporates, Zorg en overheden want het had te weinig capaciteit. Dus bleef het in het MKB na een melding bij een waarschuwing. Daadwerkelijke handhaving met interventies en boetes was tot nu toe voorbehouden aan ziekenhuizen, Uber en oa de politie.

-

@Benm: Ik weet dat het in de praktijk wel een probleem is als je geen (aanvullende ) zakenreisdekking hebt afgesloten: er is bij een zakelijke reis gewoon geen dekking op een vakantiereisverzekering, ook niet voor de "normale dingen" . Bij marktleider (en beste keuze Cosumentenbond) ANWB is zakenreis een optionele dekking. Zonder die optie, geen dekking voor zakelijke reizen Idem voor Centraal beheer: aanvullende dekking . En bij alle rubrieken - ook de "normale dingen" zoals bagage en ziektekosten - lees je het volgende: M.a.w. alleen dekking als zakenreis uitdrukkelijk is meeverzekerd.