Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Nee een nieuwe kvk inschrijving kan niet. Een nieuwe activiteit (SBI code) en 2e handelsnaam kan wel onder zelfde KvK. je kunt het zelfs ook een eigen vestiging (met eigen adres) van maken. kortom je kan onder 1 KvK nummer (van je eenmanszaak) naar buiten treden onder verschillende handelsnamen en activiteiten (SBI codes) En je mag dat wel allemaal in 1 administratie bijhouden en klanten naar 1 bankrekening laten betalen als je dat wil. tegenwoodig heeft de KvK een digid inlogportaal voor eenmanszaken met de naam "mijn eenmanszaak" of mijn ondernemingen.. daar kun je eenvoudig wijzigingen doorgeven https://www.kvk.nl/mijnondernemingen/ Edit; ow even verder gelezen, het aantal wijzigingen dat je kunt doen is nog vrij beperkt.. nou ja je kunt in elk geval via de link na een speurtocht wel ontdekken hoe je het wijzigt :D

-

-

Als ik google op "stripe moneybird" krijg ik verschillende resultaten daarover. Zoals deze blog van moneybird zelf https://www.moneybird.nl/blog/automatiseer-jouw-boekhouding-met-zapier/ ik heb verder geen ervaring met stripe in moneybird. Als je toch andere oplossing zoekt. MT940 word internationaal ook vaak Swift genoemd evt aangevuld met account statements voor bankafschiften Swift is de wereldwijde standaard, zoals SEPA de europeese standaard is voor bankverkeer.

-

Ik zou gewoon aanvragen en toelichten waarom 1e kwartaal 2019 geen eerlijke vergelijking is. Eventueel bel je eerst even met RvO om te vragen hoe je dat het beste kan opgevenen wat dan een goede andere vergelijking is. Er is natuurlijk geprobeerd om eenvoudige regels te maken die voor zoveel mogelijk bedrijven eenvoudig zijn aan te leveren, maar dat moet niet betekenen dat er geen ruimte is voor maatwerk als er duidelijke te benoemen oorzaken zijn waarom dat niet een eerlijke vergelijking is.

-

Heb je TVL aangevraagd en is die afgewezen? of heb je alleen een proefberekening gemaakt en toen besloten niet aan te vragen. Als je bent afgewezen zou ik overwegen in bezwaar te gaan met de argumentatie dat in jullie specifieke geval 1e kwartaal 2019 niet als normaal pre-corona kwartaal kan worden gezien.

-

Hallo Chantal, Je bent niet verplicht het hele geinvesteerde bedrag terug te betalen aan haar. Even stom voorbeeld als je een opleiding of cursus volgt en je besluit te stoppen krijg je ook je geld niet terug omdat je het niet wil afmaken. Als je stopt met een onderneming krijg ook niet terug wat je erin gestopt hebt. Waar je wel wettelijk toe verplicht bent is om een eindbalans op te maken en alles te verdelen voordat je gaat opheffen. Uit die balans blijkt wat alles bezittingen (activa zijde) nog waard zijn en welke schulden (passiva zijde) de VOF nog heeft aan de passiva zijde staat ook de kapitaalrekening van elke vennoot (ook wel eigen vermogen) daar kun je zien wat het saldo is van alle stortingen vanuit privé, eventuele privé opnames en toegerekend winst of verliesaandeel. op basis van die balans ga je afrekenen. Ieder heeft na betaling van alle schulden recht op de helft van de overgebleven bezittingen. Lastige is dat de waarde op de balans soms niet overeenkomt met de waarde in het economisch verkeer. Voorbeelden: als je voorraad inkoopt dan wordt die na verloop van tijd minder waard, vooral als het aan mode onderhevige artikelen zijn. Dus dan staat de voorraadwaarde te hoog op de balans. Als je een bedrijfsauto op de balans heeft dan staat die in de boeken vaak voor een lagere waarde dan je kan krijgen bij de garage of van een particulier dus dan is de waarde op de balans te laag en moet je de hogere waarde verdelen. (opmerking: ik snap dat je geen bedrijfsauto hebt genoemd maar ik gebruik dit even als voorbeeld hieronder om uit te leggen hoe het verder gaat) Praktisch gezien heeft iemand die stopt met ondernemen natuurlijk niets aan de helft van de voorraad in haar schuur.. en een bedrijfsauto door de helft is ook wat onpraktisch. Daarom koopt vaak de één de ander uit. De prijs is dan de helft van de waarde van de overgebleven bezittingen op de balans. Als jij zowel de bedrijfsauto als de voorraad nodig hebt dan moet je de ander betalen. voor de helft van de (samen) vastgestelde waarde. Maar je kan ook afspreken dat jij niet zonder voorraad kan, maar wel zonder bedrijfsauto, terwijl zij graag die bedrijfsauto wil blijven rijden.. Dan verdeel je de bezittingen op die manier en dan kan het zijn dat de vertrekkende partner jou nog iets moet betalen omdat de auto meer waard is dan de voorraad. Wie wat moet betalen hangt dus niet af van wat geïnvesteerd is maar van wat de waarde van de bezittingen nu nog is en wie die krijgt in de verdeling. Eventueel kan er ook nog sprake zijn van een stuk goodwill, als er al een bepaalde klantenkring en naamsbekendheid is opgebouwd, hoeveel dat moet zijn is een kwestie van met elkaar bespreken. (en ja dat kan verrekte lastig zijn, de vertrekkende partner ziet het bedrijf al als de volgende bol.com en wil hoge goodwill, terwijl de blijvende partner zegt, we zijn net uit het verlies, zoveel kan die toko nog niet waard zijn)

-

Het ligt aan de precieze omstandigheden of dat zo is. Maar er moet wel iets te halen zijn.. helaas is de hulp er gefragmenteerd. Privé kan ze recht hebben op Tozo Levensonderhoud, dat is een bijstandsuitkering en alle andere inkomsten van haar of haar partner worden daarvan afgetrokken. Als er geen inkomsten zijn ontvangt een alleenstaande elke maand 1075 euro en een meerpersoonshuishouden 1539 euro. Deze uitkering vraag je aan bij je woongemeente of een grotere regiogemeente die de regeling uitvoert voor jou woongemeente. Voor de vaste bedrijfslasten kan zij kijken naar de TVL = tegemoetkoming vaste lasten van RvO https://www.rvo.nl/subsidie-en-financieringswijzer/tvl TVL is afgelopen week verder verruimt ivm de verlengde en verzwaarde lockdown. Ik weet niet of die wijzigingen al online staan in de aanvraagtool maar ze zijn wel aangekondigd. Soms hebben ondernemers niet genoeg omzetverlies (minimaal 30%) of te lage vaste lasten om daarvoor in aanmerking te komen. Dan is daarvoor nu alleen de Tozo bedrijfskrediet regeling daarbij kan je maximaal 10.000 euro lenen van de gemeente om de vaste lasten te betalen. Verder kan zij bijv voor de omzetbelasting aangifte 4e kwartaal bijzonder betaaluitstel vragen bij de belastingdienst, dat geeft ook wat lucht. https://www.belastingdienst.nl/wps/wcm/connect/nl/coronavirus/content/bijzonder-uitstel-van-betaling-vanwege-coronacrisis Tot slot komt er ook een nieuwe regeling TONK (Tijdelijke ondersteuning noodzakelijke kosten) genaamd. Dit is een regeling die het gat op moet vullen voor zzp-ers en flexwerkers die tussen wal en schip komen omdat ze voor sommige regelingen net niet in aanmerking komen. De inhoud daarvan is nog niet bekend, die regeling wordt begin februari verwacht. hier heb ik nog geen link van.

-

Dat komt omdat jij links en rechts zaken van verschillende websites hebt gepakt en die percentages hebt toegepast op het brutoloon en dat klopt Dit gaat er o.a. fout - je rekent met 5076 x12 = jaarloon van 60.912 terwijl maximale premielonen zijn vast gesteld op 58311 voor ZVW en werknemersverzekeringen Dus bijv ZVW is max 340,15 per maand en niet 355,32 - In de de 1804 per maand die jij als werknemersverzekeringen meeneemt zit ook AOW premie van 17,9% en nabestaanden fonds van 0,10% maar dat zijn een premie volksverzekeringen die al in de loonbelastingberekening zitten. die tel je dus dubbel dus die lasten zijn al minder dan de helft van wat jij rekent. berekenhet is een betrouwbare site als het op dat soort berekeningen aankomt dus ik zou die berekeningen overnemen ipv van zelf zonder kennis van de rekenregels rondom premies een slag te slaan naar de kosten.

-

op toeslagen.nl kun je vrij eenvoudig zien hoeveel je zou kunnen krijgen. zie https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/toeslagen/zorgtoeslag/voorwaarden/inkomen/bedragen-zorgtoeslag-per-maand je kunt ook nog een proefberekening maken. bij een vermogen hoger dan 150.000 euro heb je ook geen recht op zorgtoeslag. bij 30.000 euro inkomen is de zorgtoeslag 114 per maand Algemeen advies is wel om je inkomen hoog in te schatten, dat voorkomt dat je achteraf moet gaan terug betalen. want de afbouw gaat hard.

-

Madaran, Waar is de informatie op gebaseerd dat je vrouw 15000 euro verdient? Heeft zij ook nog een baan waar ze dit verdient of zie je dat als redelijke vergoeding voor haar activiteiten in jouw onderneming? Als ondernemer kan je een meewerkende partner op 4 manieren belonen. 1. via een man-vrouw VOF Ik denk dat de optie van een man vrouw VOF in dit geval afvalt op het criterium oneigenlijke samenwerking. Als zij niet je vrouw was zou je nooit met een assistent samen de onderneming vormen. Je vrouw voert uitsluitend ondersteunende taken uit voor jouw activiteiten. Je kunt daar iets meer over lezen op deze pagina over de VOF. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/ondernemen/onderneming_starten/voordat_u_start/rechtsvorm/vennootschap_onder_firma_vof Het ligt heel dicht aan tegen het voorbeeld van de tandarts en de vrouw die als tandartsassistente meewerkt. 2. Werknemerschap Omdat jij alleen werkt lijkt ook werknemerschap geen logische stap. Arbeidsovereenkomsten tussen familie heeft altijd een bijzondere positie in het arbeids- en fiscaal recht. Omdat je verder geen personeel hebt en dus ook geen loonbelastingnummer en hoeft niet elke maand aangifte loonbelasting te doen. Als je je vrouw werknemer maakt dan komen al die verplichtingen er wel bij. De wetgever heeft dat ook als onnodig ingewikkeld gezien en heeft daarom de derde optie arbeidsbeloning toegestaand. Want als je vrouw werkzaamheden uitvoert in jou onderneming is een (arbeids)beloning daarvoor redelijk. 3. Arbeidsbeloning Een arbeidsbeloning is feitelijk niet veel meer dan een salaris maar dan zonder dat je allerlei sociale lasten en loonbelasting hoeft in te houden. Als jij je vrouw 15.000 euro arbeidsbeloning wilt geven voor haar werkzaamheden dan mag je die 15.000 euro als kosten opnemen in je boekhouding en wordt je winst lager. Je vrouw moet die 15.000 euro dan als inkomen opgeven en betaald daar belasting over. Je moet het bedrag wel kunnen onderbouwen door aantal uren te specificeren en daar een uurloon aan te koppelen om zo een op een jaarbeloning te okmen, maar je hebt al aardig in beeld wat ze allemaal doet en aan elke activiteit wel een inschatting van uren maken. 4. Meewerkaftrek Dit is eigenlijk de eenvoudigste regeling, je houd uren bij en afhankelijk van het aantal gewerkte uren zoek je in het tabelletje op hoeveel % je van jou winst af mag trekken. nu is het percentage redelijk laag 3 of 4% van 50.000 is 1500 tot 2000 euro aftrek. Dat is ten opzichte van de beloning die jij noemt erg weinig natuurlijk. Als je vrouw geen andere baan heeft waar ze ook inkomen uit heeft dan lijkt de arbeidsbeloning een logische keus omdat zij dan ook belastbaar inkomen verkrijgt en ook zelf gebruik kan maken van de belastingvoordelen die iedere belastingplichtige krijgt (heffingskorting, arbeidskorting). Als je vrouw wel een andere baan ernaast heeft dan kan het zijn dat de voorkeur toch weer doorslaat naar meewerkaftrek toepassen. omdat dan de verschuiving van inkomen van jou naar je vrouw nauwelijks extra belastingvoordeel oplevert. jou inkomen is met 50.000 nog niet heel hoog. Maar alleen een exacte berekening waarin al jullie inkomsten en fiscale aftrekposten meegenomen worden kan uitsluitsel geven over welke verdeling het gunstigst is.

-

Zeker, maar het is wel prettig als je een antwoord krijgt waar je wat mee kan en dat dreigt wel uit beeld te raken.. Laat ik dan ook maar mijn visie geven en dan deze keer meer vanuit het vertrekpunt van de ondernemer. Met algemeen beschikbare informatie.. Gelukkig heeft de belastingdienst ook een pagina over niet betaalde facturen https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/btw_aftrekken/welke_btw_is_aftrekbaar/bijzondere_situaties/niet_betaalde_facturen Ik zie hier, als ik het allemaal goed interpreteer zijn 2 visies. 1. Joost die zegt, 3e criterium is leidend envoor deze vordering uit 2012 gold de regel dat er na 2 jaar moet worden gecorrigeerd, dat was dan in 2014. Vanaf dat moment gaat de 5 jaars verjaring lopen dus eind 2019 was deze correctie verjaard. waarbij dus ook de stelling dat de andere 2 criteria alleen slaan op situaties die voor die maximale termijn plaatsvinden en niet erna. 2. De andere visie van de boekhouder van TS en Cosara in dit topic lijkt te zijn dan punt 2. "op het moment dat duidelijk is dat u de factuur niet (geheel) gaat betalen" moet worden toegepast. en dat er geen einde verjaring op die suppletieplicht zit. ik moet zeggen dat dat ook mijn eerste gedachte was, op moment van afboeken van de factuur ontstaat een btw correctie die je meeneemt in je lopende tijdvak, indien de correctie voor de maximale termijn plaatsvind). Omdat hier die correctie ruim ná de maximale termijn voor correctie ligt moet je een suppletie indienen in het tijdvak in het verleden voordat je in overtreding was, dus uiterlijk het laatste tijdvak van 2014 (vanwege de 2 jaar termijn na factuurdatum die tot 2017 gold). Maar als ik ook, de informatie over verjaring meeweeg, en dat lijkt mij terecht, kom ik dan uiteindelijk ook tot dezelfde conclusie dat hoewel de correctie in 2020 (her)ontdekt wordt, je dan teruggaat naar het juiste tijdvak en dan kom je in een tijdvak in 2014 of daarvoor uit. 5 jaar na jaareinde van 2014 is eind 2019 en dat betekent dat vanaf 2020 de 5-jaars termijn voorbij is en een suppletie voor 2014 niet meer kan / hoeft. Zoveelvragen, zoals je ziet dit is zo'n post in je boekhouding waar het niet zomaar eenduidig is wat je nu moet doen. Er zijn meerdere uitleg van de wet mogelijk. Dit is dus het punt waar je als ondernemer zelf de knoop doorhakt, want uiteindelijk ben jij verantwoordelijk voor de juiste aangiftes. Nu zal deze post nooit tot grote problemen leiden als je het fout doet, dus je hoeft er niet te zwaar aan te tillen, als je je er maar van bewust bent waar de verantwoordelijkheid ligt. Elke onderneming die wat langer bestaat heeft wel een paar vergeten facturen van een paar jaar oud in zijn administratie zitten. Met alle informatie die je nu gekregen hebt is het dus aan jou om ofwel het advies van je boekhouder te volgen en een suppletie in te dienen of te concluderen dat jou gevoel dat dit niet meer nodig is voldoende onderbouwd te zien en je boekhouder te vragen de post zonder btw correctie af te boeken. Wat ik wel altijd adviseer is dat je dit soort lastige gevalletjes ook even goed vastlegt in je administratie, in dit geval zou het een pdf van dit topic kunnen zijn. Waarom? als je een controle krijgt over 2020 en je hebt deze post afgeboekt weet je voor jezelf meteen waarom je het zo gedaan hebt. Maar voor de inspecteur laat het ook zien dat je het weloverwogen en op redelijke argumenten hebt gedaan en kan dan niet zomaar een boete opleggen voor het onjuiste standpunt (als dat zijn mening is). Ze noemen dat ook wel een pleitbaar standpunt

-

-

-

Striktgenomen zou je vermoedelijk Amazon moeten informeren over de fout en vragen alsnog BTW te rekenen. Praktisch gezien, omdat je ovooral inkoopt bij Amazon als ondernemer zou ik deze bestelling opnemen in je zakelijke administratie omdat Amazon (na jou instructie) de btw naar jou heeft verlegd. Jij geeft dan de BTW aan als af te dragen bij vraag 4, maar je vraagt het niet terug bij vraag 5b als voorbelasting omdat je het onttrekt als privé gebruik.

-

Ik twijfelde al, pff met alle corona maatregelen is het bijlezen op alle wijzigingen een flinke kluif. Dus hier speelde mijn persoonlijke perceptie op.. ik vond de aanpassing van (even heel grof) in het oude systeem zou je met klanten in alle lidstaten toch al snel richting een paar ton omzet kunnen gaan zonder buitenlandse btw verplichtingen, dus ik vond een grens van 10K voor heel Europa wel erg laag. Maar goed dat wordt het nu wel gefaciliteerd met het one stop shop systeem voor de aangifte.

-

Dat zijn een beetje teveel vragen om in 1 topic op in te gaan. En de meeste informatie is niet heel lastig online te vinden Daarom even in het kort, wat richtinggevende antwoorden. Structuur: schaalbaar klinkt verstandig. met 2 pers. hold en 1 werk bv zit ja al minimaal aan 3 BV's een tussenholding en 2e werkmij is dan niet schokkend complexer. Accountantskosten: Je veegt administratiekosten en accountantskosten gelijk op een hoop. Maar er is onderscheid. De plicht tot het laten opstellen van een accountantsverklaring hangt af van de omvang van het concern en zal bij jullie dus niet zo snel nodig zijn en alleen daarvoor heb je een (dure) accountant nodig. Als het lukt om en complex beleggingsmodel te bouwen en te beheren moet het ook wel lukken om wat regels rondom jaarrekeningen en bestuurdersverplichtingen in een BV te snappen en in te richten. Administratiekosten voor 3 of 5 bv's hoeft niet significant hoger te zijn als je veel zelf kan doen. Goed inrichten van de processen (vooral intercompany transacties tussen de BV's) zoals de managementvergoedingen is belangrijk. Uiteraard zal elke BV wel een minimumbedrag per jaar kosten omdat er toch bepaalde vaste activiteiten moeten gebeuren. ga eens uit van 500 euro per bv voor een bv met weinig activiteit dan kom je denk een heel eind. Als de activiteit toeneemt en er meer klanten en kosten komen nemen die kosten uiteraard toe. Feit is wel dat het aantal partijen dat 5 BV constructies wil en kan ondersteunen een kleiner is dan de markt voor zzp-ers. Kortom voor alles wat je niet zelf doet kom je al snel uit bij de wat duurdere administratie of accountantskantoren qua tarieven, je wil als je zaken uitbesteed immers wel een boekhouder die de constructie snapt. Dus het is ook wel verstandig om de juiste balans te vinden tussen jou wens tot schaalbare structuren vanuit bedrijfskundig perspectief en alert zijn het risico op overdesign vanwege de geringe omvang van sommige activiteiten kunnen prima samen in een bv, andere zijn beter om apart te hebben. De eerder genoemde 500 euro per bv aan adminkosten kan dus snel oplopen als je veel moet uitbesteden. DGA salaris en managementvergoeding. De hoogte van de managementvergoedingen worden goeddeels bepaald door DGA salaris en evt kosten voor leaseauto en wat andere (algemene) kosten in de holding. De rest zal normaal via dividenduitkering in de holding komen. Managementvergoedingen zijn noodzakelijk omdat je zakelijk moet handelen tussen twee rechtspersonen ook als beide binnen hetzelfde concern opereren. DGA salaris, daar vind je heel veel over op dit forum de aandachtspunten in het kort zijn - Als je arbeid verricht zit je vast aan een DGA salaris. minimum is 47.000 per jaar, soms nog hoger (75% van meestvergelijkbare functie), dat zou hier kunnen spelen omdat financiële modellering vrij goed betaalde functies zijn. zie ook https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/vermogen_en_aanmerkelijk_belang/aanmerkelijk_belang/loon_en_aanmerkelijk_belang/ - De wens om winst te herinvesteren is geen valide argument om het DGA salaris lager vast te stellen. Je mag er wel voor kiezen om het (netto)loon niet uit te betalen zodat het nettoloon voor herinvestering beschikbaar is. - Verlaging van het DGA salaris tot het minimumloon kan meestal wel met instemming van de belastingdienst als er onvoldoende winst is. - Formeel is het gebruikelijk loon van 47.000 niet afhankelijk van fulltime of parttime, maar in het algemeen zo lang jij nog fulltime in loondienst bent zal het wel makkelijker lukken om het DGA loon lager vast te stellen omdat je maar 10 of 20 uur per week aan je BV's kan besteden. Zo dat is allemaal eigenlijk een beetje te kort door de bocht geformuleerd en vele nuances in aan te brengen, maar dan wordt het topic simpelweg te lang en gezien jou gestructureerde opzet van je vraag acht ik je wel in staat de signalen / hoofdlijnen eruit te pikken en dat te gebruiken om verder onderzoek te doen.

-

-

-

Wacht wat zeg je nu? ga je 5000+ omzet weggooien omdat geen buitenlandse BTW wilt rekenen? Je hebt nog 5 maanden om je voor te bereiden op dat nieuwe systeem, waarom zou je geforeerd je omzet laag houden als je verwacht "normaal gesproken" er meer dan 50% overheen te gaan . dan zul je in 2022 er toch aan moeten, dat is nog 11 maanden. Het moet toch lukken om je administratie in 5 maanden aan te passen zodat je aan de nieuwe regels kan voldoen?

-

Nee de gemeente doet het goed. Tozo Levensonderhoud is geen vergoeding aan jou bedrijf maar aan jou privé huishouden. Tozo is gebaseerd op de Participatiewet en daarin ligt vast dat indien een bijstandsuitkering wordt verstrekt aan een echtpaar dat partners beide recht hebben op 50% van de uitkering. Het enige wat bij Tozo 1 afwijkt van de normale bijstand is - Dat je ondernemer moet zijn die aan bepaalde criteria voldoet - dat bij de beoordeling van het gezinsinkomen geen rekening wordt gehouden met het inkomen van de partner. - er vind geen vermogenstoets kortom er is een extra criterium toegevoegd en er zijn 2 toetsen die normaal plaatsvinden niet gebeuren. Maar voor de toekenning van de uitkering is dus geen aanpassing gemaakt dat de uitkering alleen toevalt aan de aanvrager en de uitkering wordt nog steeds aan beide toegerekend. Je zult bij de aanvraag ook beide getekend voor de aanvraag en als je de beschikking bekijkt zul je zien dat die ook op beider naam staat.

-

Hallo Onderhandelaar, concrete bedrijfsnamen noemen vind ik lastig maar ik heb wel 2 termen om op te googlen voor je Commissionair en Agentuur overeenkomst. Ik denk dat je dan al een beter zicht krijgt op hoe die markt in elkaar zit. Ik zou ook zeker eens bekijken of inkoop(consultant) niks voor jou is, het is feitelijk de andere kant van de onderhandelingstafel, bijna dezelfde skills nodig. maar bij inkoop zie je wel veel meer zelfstandigen dan bij verkoop / accountmanagement. Reden daarvan is natuurlijk dat het klantenbestand de pot met goud is voor een bedrijf, die beheert men het liefst zelf. De markt is dus veel kleiner. Zonder iets af te doen aan jou onderhandelingskwaliteiten en successen.. Dat is van totaal andere orde dan als ondernemer accountmanager (ofwel commissionair danwel agent) te worden. Je hebt totaal andere vaardigheden nodig. Waar je bij particuliere verkopen of verkoop van enkele stuks aan een (auto) dealer veel op gevoel en bluf kan doen, een niet onbelangrijk deel van je succes komt waarschijnlijk omdat de kopende partij een gemiddelde particulier verwacht terwijl jij met je kennis opgedaan in bedrijfskunde beter onderhandeld dan een gemiddelde particulier. Voeg daar nog een vlotte babbel aan toe en je hebt al snel succes. Je keuze om het vak in loondienst te leren kan ik alleen maar toejuichen. Als zelfstandig accountmanager is het een andere tak van sport waar serieus goed kunnen rekenen zodat je in de onderhandelingen niet door de inkopende partijen in het pak genaaid wordt door gegoochel met kortingen per product en leveringsvoorwaarden. Je bent als ondernemer alleen van toegevoegde waarde voor grotere partijen en dan moet je ook nog vaardigheden bezitten die bij de "loonslaven" schaars zijn. Simpel gezegd standaard consumentenelectronica kan iedereen wel verkopen/inkopen. maar

-

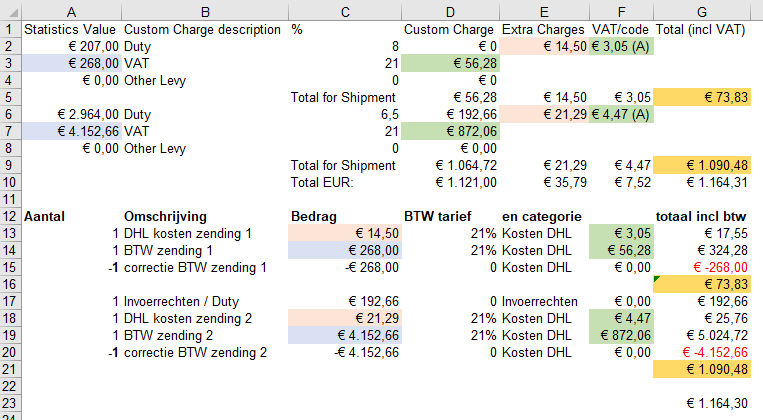

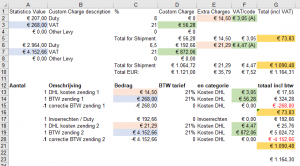

Hallo Danielle Facturen van DHL (of alle vervoerders) zijn altijd wat lastiger in te voeren in de boekhouding vooral om ze ook juist op de aangifte omzetbelasting te krijgen. Je hebt daarvoor een trucje nodig om de BTW op de gekochte goederen te berekenen voor je hem in 2 regels op 1 regel met Statisic value 268 en btw percentage 21% en direct daaronder nog een regel maar dan met statistic value 268 met een min en btw code "geen btw". ik heb het even in een excel uitgewerkt. zie screenshot en bijlage. De indeling komt aardig overeen met moneybird volgens mij.. Met kleurtjes heb ik geprobeerd duidelijk te maken wat waarheen gaat. Ik hoop dat het zo duidelijk wordt voor je.. Ik heb bij de eerste zending bij alles categorie Kosten DHL gebruikt. de 2e en 3e regel veroorzaken geen kosten in je winst en verliesrekening maar zorgen wel dat je de 56,28 BTW kan aftrekken Bij de tweede zending zelfde verhaal maar voor Duty heb ik kostencategorie Invoerrechten gebruikt. Je kunt daar ook de rekening inkopen gebruiken, want invoerrechten verhogen feitelijk je inkoopkosten. Wat je doet hangt af van jou eigen keuzes hoe gedetailleerd je je boekhouding wil bijhouden. Ook de rekening kosten DHL kun je op inkopen boeken of een andere categorieendie jij handig vind. die categorieen zijn dus voorbeelden. HL DHL factuur verwerken.xlsx

-

-

inkoop in het buitenland valt onder de uitzonderingen voor de KOR waarbij je incidenteel aangifte moet doen zie: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/hoe_werkt_de_btw/nieuwe-kleineondernemersregeling/wat-betekent-meedoen-met-de-nieuwe-kleineondernemersregeling/wat-betekent-meedoen-met-de-kleineondernemersregeling Er wordt voor de incidentele aangifte naar een hulpmiddel (Vragenlijstje) verwezen om dat te bepalen. https://www.belastingdienst.nl/wps/wcm/connect/nl/btw/content/incidenteel-btw-aangifte-doen Bij de eerste vraag moet je Ja antwoorden omdat je de KOR gebruikt. dan zie je wat er uitkomt en wat je moet doen.. Eenmalig aangifte doen dus. Het kan dus zinnig zijn om bij je bestelling in Duitsland geen BTW nummer op te geven, dan rekenen zij gewoon BTW op de levering, die kun je ook niet terugvragen. Maar dan hoef je in NL geen aangifte te doen omdat er niet verlegd is.

-

het concept van de vrije werker leunt op de IB47. Die vervolgens heel ruim in eigen voordeel wordt uitgelegd. Het concept is voor "vrije denkers" die desnoods de discussie aan willen met de fiscus en de nodige kennis hebben van de haken en ogen. Je moet redelijk bedreven zijn in het aandragen van tegenargumenten waarom er geen sprake is van een arbeidsrelatie en ook geen ondernemerschap voor IB of BTW. Dat lijkt me niet te passen bij een werkster die een avondje zwart bijklust en een opdrachtgever die het netjes wil regelen.