Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

-

Ik werd gisteravond door BNR gebeld voor dit item, maar ik kon hun hypothese dat ondernemers op dit moment een afwachtende houding hebben ten aanzien van het afsluiten van een AOV en/of het treffen van alternatieve voorzieningen (broodfondsen, vangnetten etc ) niet staven; wellicht ook omdat mijn doelgroep meestal een hoger verzekerd bedrag nodig heeft dan 70% van het minimum loon en dus hoe dan ook een aanvulling moet treffen ongeacht een verplichte basisverzekering. Wel deel ik de mening van Werkvereniging en Pierre dat het onderscheid in regelingen tussen werknemers en ondernemers onnodig belemmerend werkt voor een steeds grotere groep hybride zelfstandigen. Een basisregeling voor alle werkenden heeft dan ook mijn voorkeur Los daarvan: de meningen over of zo'n verzekering er moet komen zijn al net zo verdeeld als de meningen over het wanneer. Zie mijn recente update in het AOV Ervaringen topic, waar een onderzoeker van Cobouw het houdt op invoering per 2023: dus ná de verkiezingen.

-

Dat heb ik goed nieuws voor je! Vanaf 2020 is er een nieuwe wet, de Wet Arbeidsmarkt in Balans (WAB) die de risico's van een vast contract verkleint, zodat werkgevers eerder en makkelijker een vast dienstverband kunnen aanbieden: Nog meer goed nieuws: dat is niet nodig! Je kunt het financiële risico van ziekte als werkgever namelijk heel makkelijk en goedkoop beperken, bijvoorbeeld door een "ziekteverzuimverzekering". En dan hoor ik je denken: "gedoe, UWV loonsanctie, premiestijging bij schade, transitievergoeding bij ziek uit dienst": en dan heb ik nog meer goed nieuws voor je: allemaal opgelost! even serieus: Los van een moreel oordeel over hoe jij met je personeel omgaat: je risicoperceptie klopt niet of is op zijn minst achterhaald. Gun het jezelf én je personeel een actuele update van de voor- en nadelen van personeel in dienst nemen, en baseer dáár je oordeel op in plaats van op indianenverhalen.

-

Beste Nanouk, Allereerst welkom op Higherlevel! Het hangt vooral af van je uitgangssituatie. Ben of was je werknemer en had je recht op WW door einde contract bepaalde tijd of vaststellingsovereenkomst? In dat geval kunnen je huidige WW rechten mogelijk nog binnen een X termijn herleven indien je het bedrijf staakt en je uitschrijft als ondernemer Nee. Het is geen keuzemenu. In dit geval lijkt het me een hele tour om voor jou en de andere 45,1% aandeelhouder werknemerschap aannemelijk te maken! (meestal is het andersom). Ook al draag je premies af: dat garandeert geen recht op uitkering. Wil je definitieve zekerheid, vraag dan de belastingdienst vooraf om een beschikking omtrent de sociale verzekeringsplicht

-

-

-

-

@logistieke dienstverlening: Uiteraard is de verkoper aansprakelijk voor alle directe schade, maar niet per sé ook voor gevolgschade / indirecte schade. Kennelijk zit jouw verwarring vooral in de definitie van wat directe schade en gevolgschade is. Het is lastig om het onderscheid goed uit te leggen, maar wat het niet is is heel makkelijk: directe schade bij (product)aansprakelijkheid is NIET alleen de schade aan het gebrekkige product zelf en de rest gevolgschade. De directe schade is vooral de schade die door het gebrekkige product veroorzaakt wordt aan personen en materiële zaken. EDIT: Maar ik snap de verwarring wel: juist bij logistieke dienstverlening is de directe schade de schade aan het product zelf. Maar als er één branche is waar gevolgschade hard wordt uitgesloten, is het de sector transport! (schade van de klant als gevolg van vertragingen in het transport zijn meestal uitgesloten) Nee, want de directe schade is de schade veroorzaakt door het product . Dus het neergestorte toestel zelf, de schade die de brokstukkken veroorzaken op de grond, de opruimingskosten, de ziektekosten, begrafeniskosten, loonderving etc van alle inzittenden : allemaal directe schade waarvoor de fabrikant van een gebrekkig product aansprakelijk is. Maar de kosten van familieleden die op bezoek komen in het buitenlandse ziekenhuis, en die hun vakanties moeten annuleren of vrije dagen op moeten nemen etc: dat zijn grotendeels indirecte kosten

-

Het gaat zo ver als een rechter bepaalt Dat heeft meestal minder te maken met de waarde van een geleverd product of dienst dan met de mate van verantwoordelijkheid of schuld voor een bepaald voorval Yep, er zijn vliegtuigen neergestort door een stukje tape van minder dan 1 cent. Waarom verbaast je dat? Het zou mij meer verbazen als de kans wel groot was.

-

Beste Oneyanda Allereerst welkom op Higherlevel! Begin bij het begin: je hebt ruimte nodig, maar waarom zou je het permanent moeten huren of kopen? Eigenlijk heb je die ruimte alleen nodig als je die video's maakt. Kun je dus niet kijken of je de ruimte van een ander (mee) kunt gebruiken, bijvoorbeeld oefenruimte voor bands? Wellicht kunnen die zelfs een rol spelen in jouw video's, of kun je je video-capaciteiten ook voor promotiedoeleinden van de bands inzetten. En kijk anders ook eens bij studiohuur, zoals deze aanbieder : https://www.jjmusichouse.nl/prijzen/. Die heeft zelfs een speciale strippenkaart voor slagwerk. PS: zouden millennials en GenZ weten wat Catch22 betekent?

-

@logistieke dienstverlening Ja. Gevolgschade contractueel uitsluiten is niet verboden, zelfs niet bij consumenten ( het is ook geen zwarte - of grijze lijstbepaling). Maar uiteraard is het aan een rechter om te beoordelen of een uitsluiting in bepaalde gevallen ook redelijk is. Het lastige is dat de termen "gevolgschade", "directe schade" en "indirecte schade " geen vaste betekenis hebben in het Nederlandse recht. De meeste mensen snappen ook zelden wat juristen en verzekeraars eigenlijk bedoelen met gevolgschade. En zelfs onder specialisten lopende de definities uiteen van "indirecte vermogensschade" tot "alle schade die niet direct wordt veroorzaakt door de schadeveroorzakende gebeurtenis". In deze case ligt dat wat makkelijker: Het gebrek aan de staalkabel, de schade aan het opgehangen product en schade aan zaken (en personen) als gevolg van het vallen is directe schade Reiskosten, uurloon en goederen die elders gekocht zijn is geen directe schade : dit zijn vooral eigen keuzes van de schade-lijdende partij.

-

Zie mijn toelichting in deze post over de herkomst van die bruto € 2.200,- uit de oude WAZ Lang verhaal kort: alleen ondernemers met een winst van minstens € 38.118,- betalen de maximale € 2.200 premie en bij die winst klopt de grove indicatie van € 100,- netto in de maand. De uitkering bij arbeidsongeschiktheid is geen winst uit onderneming, dus daarover betaal je sowieso geen premie. Maar stel dat je gedeeltelijk arbeidsongeschikt bent en je resterende winst uit onderneming is € 14.500,-, : ook dan betaal je die premie van € 2.200,- niet. Want de oude WAZ kende een premievrije voet van € 13.160. Uiteindelijk te betalen premie is dan 8.8 % over 14.500- 13.160 = € 117,92 bruto per jaar . Als je blijvend arbeidsongeschikt bent, je enig kostwinner bent en geen eigen huis of ander eigen vermogen hebt: helemaal niets.

-

-

Als het testrapporten zijn van goed bekend staande keuringsinstituten in China zijn zoals TÜV, SGS of Intertek, wordt dit geaccepteerd. Hangt af van soort producten en fabrikanten. Als jij je gespecialiseerd hebt in bijvoorbeeld Drones en toebehoren van een beperkt aantal fabrikanten die hun zaakjes - blijkens testrapporten - goed op orde lijken te hebben, valt daar een goede dekking voor te vinden waarbij alle nieuwe producten binnen dezelfde groep gewoon verzekerd zijn. Maar ben jij een winkelier die in duizend -en-één verschillende artikelen handelt van verschillende en wisselende fabrikanten, dan zal het lastig worden om daarvoor een passende en betaalbare dekking te vinden. Een Europadekking is standaard, De kosten hangen sterk af van het soort elektronica , jouw kennis en ervaring en hoe goed jij de contracting (algemene voorwaarden, testrapporten, inkoop etc) geregeld hebt. Ter indicatie: een importeur van kleine consumenten (USB) gadgets en rekenmachines betaalt € 300,- per jaar een importeur van Drones (inclusief speeddrones en semi-professionele foto/filmdrones) betaalt € 5.000,- per jaar

-

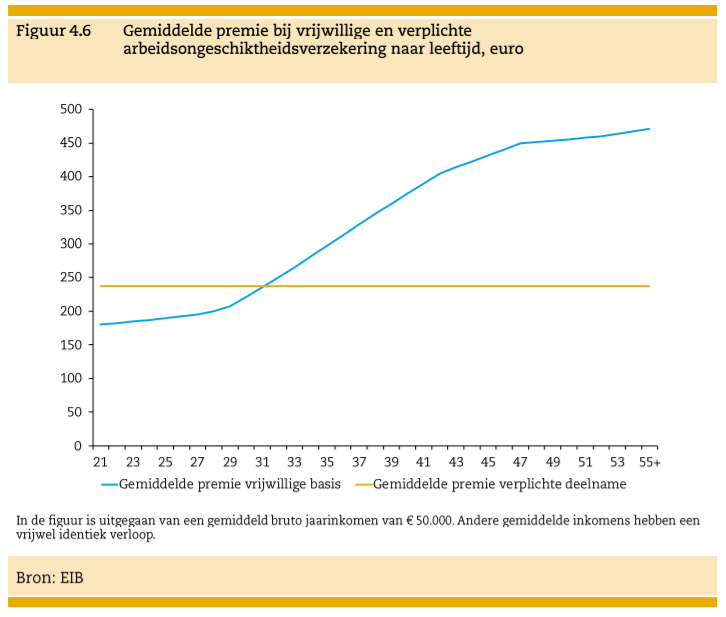

Update verplichte AOV Het economisch instituut voor de Bouw heeft vorige week een rapport gepubliceerd "Trends op de bouwarbeidsmarkt 2019-2023". In dit rapport is een heel hoofdstuk gewijd aan Zelfstandigen en arbeidsongeschiktheidsverzekeringen, met een - weliswaar niet nader onderbouwde - verrassende conclusie. EIB becijfert dat een premie van een verplichte verzekering € 230,- per maand gaat kosten bij een inkomen van € 50.000,- (en uitkering 70% daarvan = € 35.000,- bruto). (de blauwe lijn geeft maandpremies weer voor ZZP-ers in de bouw, de gele lijn is de gemiddelde premie voor alle ZZP-ers) Afgezien van dat andere parameters (zoals wachttijd, indexatie, uitkeringdrempel etc) niet vermeld zijn, lijkt me dit eerlijk gezegd een lage schatting voor een premie bij dit verzekerde bedrag.... Overigens stelt Bouwend Nederland dat de verplichte verzekering er pas tegen 2023 moet komen: in dat geval zitten er sowieso nog verkiezingen tussen.... Bron: Cobouw, link naar volledig artikel

-

Dat doen ze niet. Het artikel van Paul klopt helemaal en mijn beweringen ook. Waar de grote denkfout van de oorspronkelijke vraagsteller zit is dat het spaargeld in het artikel van Paul al in de eenmanszaak zit: er is al op enig moment - toen de winst gerealiseerd werd - inkomstenbelasting over betaald. Het is dus netto geld. Maar de oorspronkelijke vraagsteller dacht dat hij/zij bij het realiseren van 60.000 Euro winst en het bestempelen van € 30.000,- daarvan tot bijdrage aan de zakelijke spaarpot voor later, nu maar over 30.000 inkomstenbelasting hoefde te betalen en de overige 30.000 pas bij opname. Dat klopt dus niet: je rekent eerst af over de volledige winst, en dan kun je vervolgens met dat netto geld gaan sparen. Het vormen van een spaarpot of reserve in je eenmanszaak stelt dus geen inkomstenbelasting uit; het enige dat het doet is de forfaitaire box 3 heffing ontlopen. Alleen de toe- of afname van de spaarpot (het rendement of de rente ) valt vervolgens ten laste van de winst. En dat klopt, maar vóórdat het geld spaargeld werd is er al inkomstenbelasting over betaald. Nee dus, en dat suggereert Paul ook niet. Maar stel je eens voor dat dat wel mogelijk zou zijn? Welke IB-ondernemer zou er dan nog inkomstenbelasting betalen in Nederland?

-

-

Ja Voor de schadevrije jaren niet. Een extra auto begint op 0, tenzij je de schadevrije jaren kunt en wilt overhevelen van je privé-auto naar de bestelwagen, maar kopiëren/verdubbelen of splitsten/verdelen van schadevrije jaren kan niet. Voor de bonuskorting zijn er wel andere mogelijkheden: bijvoorbeeld een commerciële oplossing (zoals extra instaptredes) als je beide auto's bij dezelfde partij onderbrengt. Houdt er wel rekening mee dat kortingen op zich niets zeggen, het gaat om het bedrag onder aan de streep van beide auto's. Ik kom nog regelmatig tegen dat iemand met zogenaamde wagenparkkorting en veel schadevrije jaren duurder uit is dan een dekking op instaptrede bij een andere verzekeraar of dat het niet combineren van de verzekering van beide auto's uiteindelijk toch goedkoper blijkt.

-

-

Als de letter of credit van koper overdraagbaar is kun je daarmee ook de inkoop laten financieren. Google eens op "trade credit", "inkoopfinanciering" of "factoring" Tip Commodity Trading is risicovol: naast politieke risico's kunnen goederen bederven of besmet raken (met zeewater, ziektes, schimmel) , of de koeling valt uit. Zorg in ieder geval dat je naast het financieringsrisico ook het transport afdekt inclusief oorlog- en stakersrisico (Condities G13+ M3)

-

-

Ja! Deze tekst ziet er prima uit , alleen maakt deze disclaimer zo te zien geen onderdeel uit van de voorwaarden, en vermoed ik dus dat klanten die online kopen er ook geen kennis van nemen noch dat ze bij koop moeten bevestigen dat ze er kennis van hebben genomen? In dat geval zijn die bepalingen niet op de koop van toepassing Zorg ervoor dat deze aansprakelijkheidsbepalingen in je voorwaarden komen te staan!

-

Het is voor dit soort situaties altijd handig als je je eigen aansprakelijkheid zoveel mogelijk hebt beperkt tot directe schade, en dat is in dit geval alleen het vermeende beschadigde product (herstelkosten of dagwaarde daarvan) en ontbinden van de koop (geld terug). Waarbij ik aanneem dat je met "het product wat beschadigd zou zijn" een product van de klant bedoelt en niet jouw kabel, toch? Met goederen die elders zijn aangeschaft, reiskosten en uurloon heb je normaliter - bij goede voorwaarden - helemaal niets van doen. Hanteer je algemene voorwaarden voor bedrijven? En zo ja wat staat daar in over aansprakelijkheid? Ik kom op je site alleen de Webwinkelkeur-voorwaarden tegen maar die zijn A) volledig gericht op consumenten en B) bevatten geen bepalingen over aansprakelijkheid (wat overigens ook voor consumenten geen overbodige luxe is!)

-

Waaruit bestaat de geleden schade? Is de koper een bedrijf of een consument? En hoe zou je dat moeten of kunnen testen dan? Het claimbedrag vindt ik eigenlijk te gering om de eigen (bedrijfs)aansprakelijkheidsverzekeraar in te schakelen , maar juist als je het idee hebt dat tegenpartij er een slaatje uit probeert te slaan, kan het geen kwaad om ze eens te bellen.

-

Eerlijk gezegd: ik niet. Elektrificatie van oldtimers haalt datgene weg dat een oldtimer mede oldtimer maakt: het technische hart, het geluid, de geur van de verbranding, noem maar op. In 2 woorden: techniek en emotie. En dat mis ik bij een elektrische oldtimer. Op zich begrijpelijk dat sommige mensen oldtimers willen elektrificeren, maar dan is het geen oldtimer meer. Meer een object voor dagelijks verkeer dat er een beetje uit ziet als een oldtimer. Mede daarom roept de internationale Oldtimer-federatie ook op om eventuele elektrificatie van oldtimers omkeerbaar te maken. Oldtimers zijn over het algemeen geen "enorme aanslag" op het milieu omdat deze auto's weinig kilometers maken (gemiddeld 2000 km per auto per jaar, een factor 6 minder dan een gemiddelde auto). In algemene zin: prima om je er op te oriënteren, alhoewel het aanbod al redelijk groot is, maar ga niet "vol gas" op dit ene idee. Winstgevendheid en markt zijn allemaal heel belangrijk maar uiteindelijk draait het maar om één ding: wat wil jij? Waar ligt jouw passie? Zeker bij een emotie-product als een oldtimer kopen mensen niet wat je doet of hoe je het doet, maar vooral het waarom.