Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

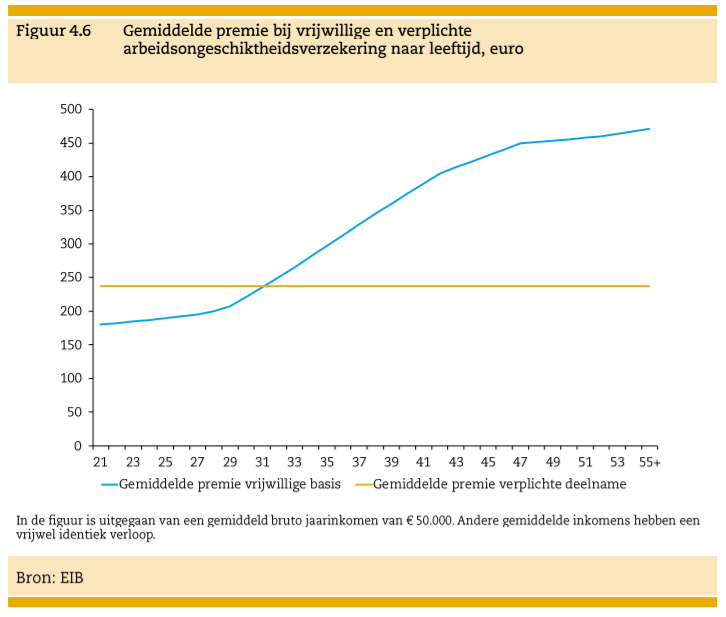

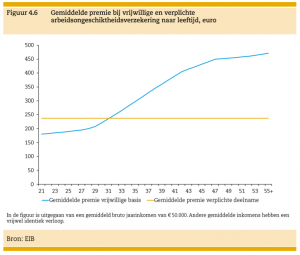

Update verplichte AOV Het economisch instituut voor de Bouw heeft vorige week een rapport gepubliceerd "Trends op de bouwarbeidsmarkt 2019-2023". In dit rapport is een heel hoofdstuk gewijd aan Zelfstandigen en arbeidsongeschiktheidsverzekeringen, met een - weliswaar niet nader onderbouwde - verrassende conclusie. EIB becijfert dat een premie van een verplichte verzekering € 230,- per maand gaat kosten bij een inkomen van € 50.000,- (en uitkering 70% daarvan = € 35.000,- bruto). (de blauwe lijn geeft maandpremies weer voor ZZP-ers in de bouw, de gele lijn is de gemiddelde premie voor alle ZZP-ers) Afgezien van dat andere parameters (zoals wachttijd, indexatie, uitkeringdrempel etc) niet vermeld zijn, lijkt me dit eerlijk gezegd een lage schatting voor een premie bij dit verzekerde bedrag.... Overigens stelt Bouwend Nederland dat de verplichte verzekering er pas tegen 2023 moet komen: in dat geval zitten er sowieso nog verkiezingen tussen.... Bron: Cobouw, link naar volledig artikel

-

Dat doen ze niet. Het artikel van Paul klopt helemaal en mijn beweringen ook. Waar de grote denkfout van de oorspronkelijke vraagsteller zit is dat het spaargeld in het artikel van Paul al in de eenmanszaak zit: er is al op enig moment - toen de winst gerealiseerd werd - inkomstenbelasting over betaald. Het is dus netto geld. Maar de oorspronkelijke vraagsteller dacht dat hij/zij bij het realiseren van 60.000 Euro winst en het bestempelen van € 30.000,- daarvan tot bijdrage aan de zakelijke spaarpot voor later, nu maar over 30.000 inkomstenbelasting hoefde te betalen en de overige 30.000 pas bij opname. Dat klopt dus niet: je rekent eerst af over de volledige winst, en dan kun je vervolgens met dat netto geld gaan sparen. Het vormen van een spaarpot of reserve in je eenmanszaak stelt dus geen inkomstenbelasting uit; het enige dat het doet is de forfaitaire box 3 heffing ontlopen. Alleen de toe- of afname van de spaarpot (het rendement of de rente ) valt vervolgens ten laste van de winst. En dat klopt, maar vóórdat het geld spaargeld werd is er al inkomstenbelasting over betaald. Nee dus, en dat suggereert Paul ook niet. Maar stel je eens voor dat dat wel mogelijk zou zijn? Welke IB-ondernemer zou er dan nog inkomstenbelasting betalen in Nederland?

-

-

Ja Voor de schadevrije jaren niet. Een extra auto begint op 0, tenzij je de schadevrije jaren kunt en wilt overhevelen van je privé-auto naar de bestelwagen, maar kopiëren/verdubbelen of splitsten/verdelen van schadevrije jaren kan niet. Voor de bonuskorting zijn er wel andere mogelijkheden: bijvoorbeeld een commerciële oplossing (zoals extra instaptredes) als je beide auto's bij dezelfde partij onderbrengt. Houdt er wel rekening mee dat kortingen op zich niets zeggen, het gaat om het bedrag onder aan de streep van beide auto's. Ik kom nog regelmatig tegen dat iemand met zogenaamde wagenparkkorting en veel schadevrije jaren duurder uit is dan een dekking op instaptrede bij een andere verzekeraar of dat het niet combineren van de verzekering van beide auto's uiteindelijk toch goedkoper blijkt.

-

-

Als de letter of credit van koper overdraagbaar is kun je daarmee ook de inkoop laten financieren. Google eens op "trade credit", "inkoopfinanciering" of "factoring" Tip Commodity Trading is risicovol: naast politieke risico's kunnen goederen bederven of besmet raken (met zeewater, ziektes, schimmel) , of de koeling valt uit. Zorg in ieder geval dat je naast het financieringsrisico ook het transport afdekt inclusief oorlog- en stakersrisico (Condities G13+ M3)

-

-

Ja! Deze tekst ziet er prima uit , alleen maakt deze disclaimer zo te zien geen onderdeel uit van de voorwaarden, en vermoed ik dus dat klanten die online kopen er ook geen kennis van nemen noch dat ze bij koop moeten bevestigen dat ze er kennis van hebben genomen? In dat geval zijn die bepalingen niet op de koop van toepassing Zorg ervoor dat deze aansprakelijkheidsbepalingen in je voorwaarden komen te staan!

-

Het is voor dit soort situaties altijd handig als je je eigen aansprakelijkheid zoveel mogelijk hebt beperkt tot directe schade, en dat is in dit geval alleen het vermeende beschadigde product (herstelkosten of dagwaarde daarvan) en ontbinden van de koop (geld terug). Waarbij ik aanneem dat je met "het product wat beschadigd zou zijn" een product van de klant bedoelt en niet jouw kabel, toch? Met goederen die elders zijn aangeschaft, reiskosten en uurloon heb je normaliter - bij goede voorwaarden - helemaal niets van doen. Hanteer je algemene voorwaarden voor bedrijven? En zo ja wat staat daar in over aansprakelijkheid? Ik kom op je site alleen de Webwinkelkeur-voorwaarden tegen maar die zijn A) volledig gericht op consumenten en B) bevatten geen bepalingen over aansprakelijkheid (wat overigens ook voor consumenten geen overbodige luxe is!)

-

Waaruit bestaat de geleden schade? Is de koper een bedrijf of een consument? En hoe zou je dat moeten of kunnen testen dan? Het claimbedrag vindt ik eigenlijk te gering om de eigen (bedrijfs)aansprakelijkheidsverzekeraar in te schakelen , maar juist als je het idee hebt dat tegenpartij er een slaatje uit probeert te slaan, kan het geen kwaad om ze eens te bellen.

-

Eerlijk gezegd: ik niet. Elektrificatie van oldtimers haalt datgene weg dat een oldtimer mede oldtimer maakt: het technische hart, het geluid, de geur van de verbranding, noem maar op. In 2 woorden: techniek en emotie. En dat mis ik bij een elektrische oldtimer. Op zich begrijpelijk dat sommige mensen oldtimers willen elektrificeren, maar dan is het geen oldtimer meer. Meer een object voor dagelijks verkeer dat er een beetje uit ziet als een oldtimer. Mede daarom roept de internationale Oldtimer-federatie ook op om eventuele elektrificatie van oldtimers omkeerbaar te maken. Oldtimers zijn over het algemeen geen "enorme aanslag" op het milieu omdat deze auto's weinig kilometers maken (gemiddeld 2000 km per auto per jaar, een factor 6 minder dan een gemiddelde auto). In algemene zin: prima om je er op te oriënteren, alhoewel het aanbod al redelijk groot is, maar ga niet "vol gas" op dit ene idee. Winstgevendheid en markt zijn allemaal heel belangrijk maar uiteindelijk draait het maar om één ding: wat wil jij? Waar ligt jouw passie? Zeker bij een emotie-product als een oldtimer kopen mensen niet wat je doet of hoe je het doet, maar vooral het waarom.

-

Dat is fraude. Waarom gebruikt die vriend niet een eigen KvK inschrijving? (Fraude is een vorm van bedrog. Daarbij worden zaken anders voorgesteld dan ze zijn, door op papier of digitaal een onjuiste weergave te geven van de werkelijkheid.) Ja, zeker als dat handelen met andermans KvK inschrijving met diens medeweten en instemming is gebeurd

-

-

Dat is het ook niet. Maar zonder voorafgaand overleg niet werken of beduidend minder gaan werken is iets waaraan je je desgewenst wel consequenties kunt verbinden. Ik niet, vraagsteller schetste bewust een extreem voorbeeld, en daarop gaf ik reactie, die overigens ook op die andere extreme verhoudingen 5/95 of 20/80 van toepassing is of kan zijn. Aan een andere verhouding meewerken kun je ook een andere winstverdeling koppelen. Hamvraag echter blijft: waarop baseer je die verhouding? Uren, inzet, omzet, klanttevredenheid? Alleen op basis uren is niet zaligmakend...

-

-

Beste Bas, Allereerst welkom op Higherlevel! Het mag en het is vast te leggen in een contract , maar de vraag is vooral of je het moet willen: uiteindelijk ben je dan eerst het vermeende probleem van de klant aan het oplossen , en niet je je acute eigen probleem. Wellicht wordt het tijd om eerst aan jezelf te gaan denken, en pas dan aan een ander. Dat is uiteindelijk ook in het lange termijnbelang van jouw klanten: die zijn gebaat bij continuïteit (Zo werkt het met de zuurstofkapjes in het vliegtuig ook: eerst zelf opzetten, dan pas een ander helpen. En militairen kennen uiteraard het motto "Zelfhulp, Kameradenhulp") Verder is prijzen nu gelijk houden en binnen een lopende overeenkomst verhogen vragen om gedoe. Wat je nu afspreekt is over een jaar al weer vergeten, of de inkoper is vervangen door een ander. Mijn advies: verhoog hoe dan ook nu de prijs, maar bied je klanten een lagere prijsverhoging aan bij een langlopend contract. (Zo werken o.a. verzekeraars en energiebedrijven ook bij prijsverhogingen)

-

Er staat nog niets vast. Maar áls er een opt out op vermogen komt, dan ligt het drempelvermogen vast dusdanig hoog dat de prijs van een accountant - indien inderdaad nodig - niet echt het probleem mag en zal zijn. Dat zal voor de meeste advocaten en andere hoogopgeleide kenniswerkers "vervelend" zijn, maar niet meer dan dat: het gros van de verzekerde AOV gaat gewoon nog steeds op beoordeling eigen beroep. Je hebt - als er een verplichte AOV op basis 70% minimumloon komt - een passende arbeid-dekking van € 15.000,- en dat vul vervolgens je privaat aan tot het gewenste verzekerde bedrag met beoordeling op het eigen beroep. Praktijk zal - net als in de oude WAZ - zijn dat kenniswerkers met een hoog inkomen het privaat verzekerde bedrag iets ophogen, zodat ze tegenvallende AO-en uitkeringspercentages over de eerste 15.000 passende arbeid-dekking kunnen opvangen

-

In Euro's is het een flink bedrag, maar op 50 miljard omzet is het een marge van "slechts" 0,5%. Wie wil en wie het kan betalen kan zich vrijwillig bijverzekeren, maar dat gaat dan weer privaat (dus met medische acceptatie en op basis leeftijd en beroep) Dat hoeft dan gelukkig: die uitkering is geen winst (en zou anders grotendeels onder de premievrije voet vallen) Ik hoop van harte dat niemand er ooit gebruik van hoeft te maken, maar voorlopig wijzen de cijfers uit dat van 1 specifieke doelgroep (zie mijn eerste post van vandaag) ruim 8.000 ondernemers op een groep van 74.000 een langdurige tot permanente uitkering heeft. Dat is 11% en geen klein deel Zoals al vermeld, de rechtsvorm maakt niet uit: ook DGA's vallen onder die eventuele verplichte verzekering. Los daarvan: die verplichte verzekering kost je 2200 bruto, een BV scheelt een gemiddelde IB ondernemer met een winst tot € 100.000,- al snel € 10.000,- aan fiscale voordelen en extra kosten.

-

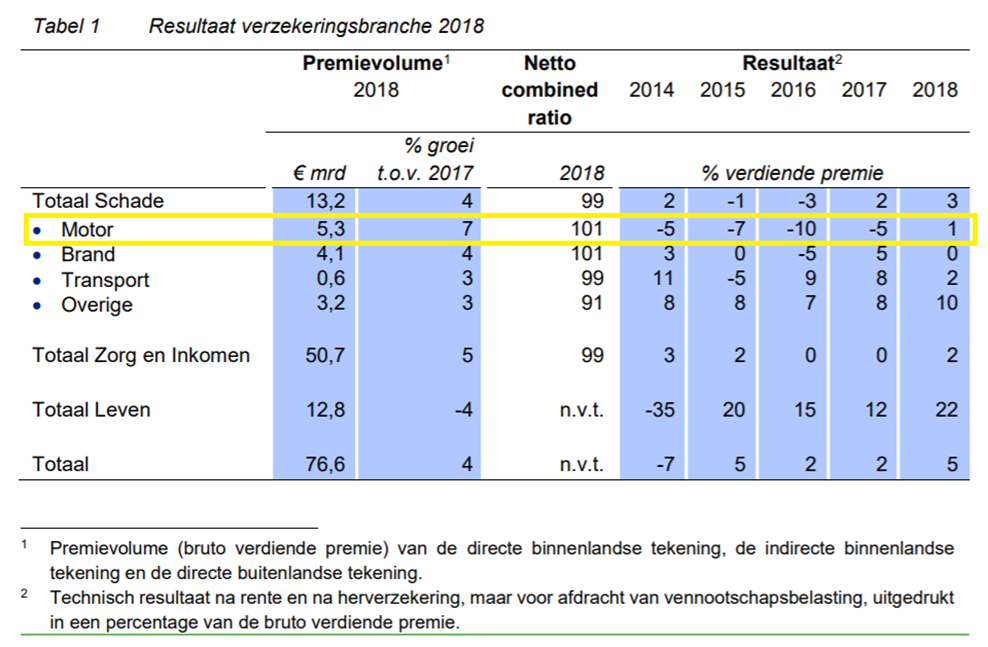

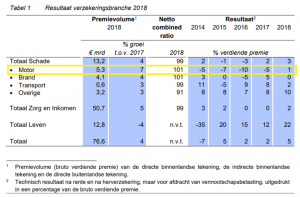

Met dat minimumloon moeten ze pensioen op kunnen bouwen en de premie voor deze verzekering kunnen betalen. "Al die verzekeraars" willen, kunnen en gaan het niet uitvoeren. Als het aan verzekeraars ligt, wordt het UWV. Motorrijtuigen is al jaren verlieslijdend, en op op zorg wordt ook nauwelijks winst gemaakt. Zo slecht is het nu ook weer niet. Het is een minimumnorm op bijstandsniveau. En die "fooi" is wel bijna € 1.000,- netto per maand (en enigzins waardevast) tot AOW-leeftijd indien nodig De kosten zijn - uitgaande van de oude WAZ - € 2.200 bruto per jaar / netto € 100,- per maand De opbrengsten voor een 38-jarige ondernemer zijn bij permanente arbeidsongeschiktheid (inclusief indexatie) een totale uitkering van € 500.000,- bruto tot aan AOW-leeftijd.

-

Meest aannemelijk: alle ondernemers, ongeacht rechtsvorm en ongeacht of ze personeel hebben. Er wordt wel gedacht aan een "opt-out" voor ondernemers die genoeg eigen vermogen hebben om het risico zelf te kunnen dragen maar om ontwijkgedrag en misbruik te voorkomen zal dat een behoorlijke drempel zijn (en moet je het ook nog kunnen aantonen, bijvoorbeeld via een accountantsverklaring) De oude WAZ had geen keuze opties. Of een nieuwe verplichte regeling of verzekering - als die er komt - die wel krijgt is niet bekend. Dat is ook de bedoeling: een kostendekkend solidariteitstarief voor iedereen, ongeacht beroep, leeftijd of medische conditie. Maar dat iets kostendekkend is betekent ook dat de premie stijgt zodra er meer moet worden uitgekeerd. Ter indicatie: in de oude WAZ (1998-2004) betaalde je 8,8% premie over je winst of DGA salaris tussen € 13.160 en € 38.118. In totaal betaalden ondernemers in de WAZ in 2004 maximaal € 2.196,- bruto premie per jaar voor een dekking : op basis passende arbeid ( op basis restverdiencapaciteit in overige beroepen) een wachttijd van 1 jaar uitkering 70% van het minimumloon (in 2004: € 14.500 bruto per jaar) uitkeringsdrempel 25% WIA volgende (politiek bepaalde) indexatie van de uitkering (lees: altijd koopkrachtverlies) eindleeftijd 65. Zou een zelfde verzekering anno nu moeten worden gerealiseerd dan maakt de hogere eindleeftijd (67-68), het hogere minimumloon en vooral het aantal onverzekerde arbeidsongeschikte ondernemers dat is ontstaan tussen 2004 en 2020 de totale benodigde kostendekkende premie naar verwachting hoger, maar zijn er sinds 2004 véél meer zelfstandigen bijgekomen om die premie te helpen meebetalen. (Het aantal zelfstandigen is tussen 2004 en 2018 met meer dan 50% toegenomen) . De gemiddelde premie per deelnemer van zo'n verplichte verzekering kan dus mogelijk gelijkblijven of zelfs omlaag ten opzichte van 2004.

-

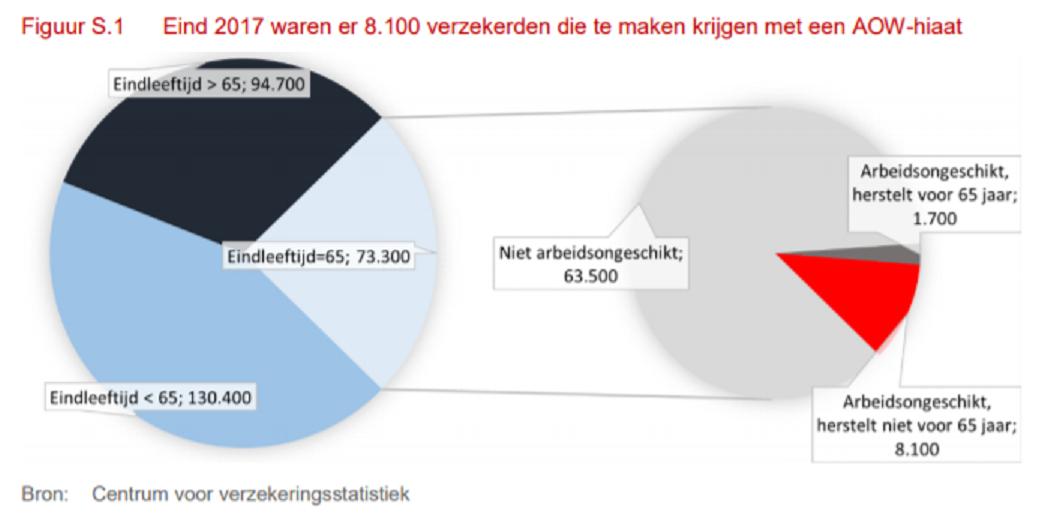

Update verplichte AOV Momenteel werken de sociale partners aan een voorstel voor de verplichte arbeidsongeschiktheidsverzekering of WAZ 2. Minister Koolmees verwacht uiterlijk 1 februari 2020 de uitwerking daarvan te kunnen presenteren aan de Kamer Vooruitlopend daarop wordt er in de media al een hoop proefballonnen opgelaten om draagvlak te krijgen (of om aan de oppositie te laten zien dat er wel "iets" gedaan wordt?), en wordt er onderzoek gedaan naar de knelpunten van het huidige stelsel, zoals het AOV-gat of AOW-hiaat dat ontstaat doordat de eindleeftijd van de verzekering niet aansluit op de AOW-leeftijd. Vooral bij zware beroepen is de te verzekeren eindleeftijd vaak flink lager dan de AOW-leeftijd. De minister publiceerde daar deze week een onderzoeksrapport over: het AOW-hiaat in particuliere arbeidsongeschiktheidsverzekeringen Dit onderzoek is verricht op basis van literatuurstudie, interviews met verzekeraars en UWV en een data-uitvraag bij verzekeraars via het Centrum voor Verzekeringsstatistiek (CVS) van het Verbond van Verzekeraars. Het rapport bevat cijfermateriaal over verzekerde ondernemers. Dat zijn er volgens dit rapport bijna 300.000 Daarvan heeft bijna een kwart (iets minder dan 74.000) een verzekerde eindleeftijd van 65 en dus een AOV-gat. 130.000 verzekerden hebben zelfs een lagere uitkeringsleeftijd dan 65 en dus ook en en nog groter AOV-gat Van deze 74.000 zelfstandigen met eindleeftijd 65 zijn op dit moment 9.800 personen dusdanig langdurig arbeidsongeschikt dat ze mogelijk te maken krijgen met het AOV-gat, en van die 9.800 wordt verwacht of gehoopt dat 1.700 zelfstandigen alsnog herstellen( of reïntegreren in een ander beroep). Van de 74.000 verzekerde ondernemers met eindleeftijd 65 krijgen dus 8.100 ondernemer, bijna 11%, te maken met blijvende arbeidsongeschiktheid tot eindleeftijd. Een schokkend hoog percentage dat niet alleen noopt tot een oplossing voor het AOV-gat voor de bestaande populatie, maar ook serieuze vragen oproept over de houdbaarheid van bepaalde zware beroepen en hoe deze mensen duurzamer inzetbaar kunnen blijven. Die zitten namelijk niet eens in de doelgroep eindleeftijd 65, maar in de 130.000 verzekerden met een nog lagere eindleeftijd en een nog groter AOV-gat en - zeer waarschijnlijk - een nog hoger percentage arbeidsongeschikten. Voor deze doelgroep zal een verplichte verzekering een zegen zijn (niet voor niets is juist naar dit knelpunt nu onderzoek uitgevoerd), maar verzekering lost de oorzaken van dit probleem (te veel en te lange belasting van het lichaam) niet op: het biedt alleen een financiële pleister op de wonde en is - als er niets gedaan wordt aan duurzame inzetbaarheid dweilen met de kraan open.

-

Nu dan ook de officiële felicitaties Steven!

-

-

-