Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Productaansprakelijkheid uitsluiten kan niet, het rechtsgebied en jurisdictie bepalen ook niet: productaansprakelijkheid is geen contractuele aansprakelijkheid maar zowel in EU als VS dwingend (consumenten)recht. Een importeur zoeken kan, maar gevrijwaard worden voor productenaansprakelijkheid niet (eerder andersom: de importeur die gevrijwaard en meeverzekerd wordt voor productaansprakelijkheid door de fabrikant, de vendors liability) En keuren door een Amerikaanse instantie: wie keurt maakt niet zoveel uit, dat kan ook in Europa, zolang het maar naar de Amerikaanse normen gaat door een erkende instantie. Voor productaansprakelijkheid- en verzekering maakr niet uit waar dat gebeurt

-

-

Beste Ruudbergen, allereerst welkom op Higherlevel Ja, van hun samenwerkingspartner Union mag dit. Verkopen doet Swapfiets overigens niet. (overigens: ik vermoed dat Swapfiets niet zelf iets over het logo heenplakt, maar dat Union dit af fabriek verzorgt) Nee dat mag niet zomaar, een eigen label / private label vereist toestemming van de oorspronkelijke fabrikant.

-

De overheid moet ook niet zo moeilijk doen met internetconsultaties. Ze bereiken zo vrijwel niemand en je zou bijna denken dat ze dat bewust doen Wil je als overheid zelfstandigen écht bereiken en vragen om hun mening dan moet je alle overheidssites, alle sites van landelijke dagbladen en op sites van speld en dumpert een prominente button plaatsen die mensen prikkelt en aanzet tot reactie. Deze bijvoorbeeld:

-

-

-

Tja... productaansprakelijkheid USA valt buiten ieder standaard pakket van standaard verzekeraars (de bekende grote namen) maar als maatwerk bij gespecialiseerde verzekeraars en adviseurs is dekking meestal wel mogelijk als het product deugdelijk ontworpen en geproduceerd is en aantoonbaar voldoet aan veiligheidsnormen. Schroevendraaiers worden ook gebruikt bij schadeherstel (van auto's, maar ook van vliegtuigen), maar dat is geen reden om die van dekking uit te sluiten. Pas als je echt onderdelen voor in, op of aan de auto levert (en dan vooral alles wat met bediening, aandrijving, remmen en stuurinrichting te maken heeft) is het een automotive risico. Dat is een lamp die gebruikt wordt in schadeherstel wat mij betreft niet... nu nog zaak om daar acceptanten van verzekeraars van te overtuigen. Daarbij kan het bijvoorbeeld helpen om een demo van je artikel toe te sturen: werkt veel beter dan foto's Een goede productaansprakelijkheidsverzekering kan primaire dekking (als jij rechtstreeks levert aan klanten in de VS) uitsluiten, maar biedt dan wel secundaire dekking (voor als niet jij maar een ander het product aan de VS levert of als het product op een andere manier in de VS komt). Maar het beste is uiteraard om een verzekering te zoeken die gewoon het volledige productaansprakelijkheidsrisico inclusief USA/Canada afdekt. Edit: ik heb je bericht inmiddels ontvangen. Ik ga er naar kijken en er op reageren

-

Korte omschrijving Na jarenlange juridische strijd en discussie heeft de Hoge Raad vandaag een eind gemaakt aan het probleem van de "slapende dienstverbanden" waarbij een zieke werknemer alleen op papier in dienst blijft om ontslag- en transitievergoedingen te ontlopen. Vanaf nu heeft een werknemer het wettelijke recht om het dienstverband op zijn/haar verzoek te laten beëindigen, waarna de werkgever alsnog een transitievergoeding verschuldigd is. Waarom vind je dit interessant of wil je dit delen? Interessant dat de rechterlijke en wetgevende macht hier - al dan niet onbewust - een slim één tweetje spelen: eerst een compensatieregeling die het voor werkgevers mogelijk maakt betaalde transitievergoedingen bij ziekte terug te vorderen, en vervolgens een hard verbod op de slapende dienstverbanden die ge- of misbruikt werden om die betalingen te ontlopen. Wortel én stok. En de werkgevers die dit "slapende dienstverbanden"-spel al veel langer speelden (vóór invoering van de Wet Werk en Zekerheid in 2015) krijgen de deksel hard op de neus: wel betalen, maar geen compensatie .

-

-

-

Beste Arnokia. Of jij de gegevens zelf wel of niet vergaard hebt doet er niet toe. Het draait om of de data door de vorige eigenaar rechtmatig is verwerkt. Hebben de personen daar bijvoorbeeld specifiek toestemming voor gegeven of heb je een andere wettelijke grondslag om deze gegevens te mogen of moeten verwerken? Heb je dat ook onderzocht toe je de website overnam? (of die data wel of niet rechtmatig is verwerkt lijkt me namelijk ook nog wel flink van invloed op de prijs!) Als de verwerking rechtmatig is en jij deze data niet anders gaat gebruiken tenzij je daarvoor toestemming of een andere wettelijke grondslag hebt én de oude eigenaar bij voorkeur in zijn/haar AVG&privacy statement de mogelijkheid van overname/verkoop heeft opgenomen, is er niets aan de hand. In alle andere gevallen of bij enige twijfel: vraag toestemming aan de personen om de gegevens te mogen verwerken.

-

Poeh... wat een drama dit. Dit soort "tussen wal en schip" situaties zijn precies waarom ik erg huiverig ben voor dit soort constructies. Allemaal veel te complex waardoor de dienst nooit kan voldoen aan de redelijke verwachtingen. Maar als de adviseur of verzekeraar in dit dossier aantoonbaar fouten heeft gemaakt dan moet een goede advocaat met kennis van sociale zekerheid en arbeidsongeschiktheidsverzekeringen daar toch wel raad mee weten? Nee, dat is niet zo. Ik begeleid op dit moment 3 arbeidsongeschikte ondernemers en alle 3 krijgen ze keurig netjes een uitkering. Ik heb in 26 jaar tijd ook nog nooit een onterechte afwijzing van een uitkering op een AOV meegemaakt: zaken doen met betrouwbare partijen en goed de verwachtingen managen maken écht een heel groot verschil. Maar heel af en toe is er ook bij mijn klanten een verschil van inzicht met verzekeraar want het gaat om veel geld. Dan schakel ik bij voorkeur een gespecialiseerd kantoor in. En - niet geheel toevallig - is dat kantoor ook de partij die vaak als specialist aan tafel zit bij RADAR. Misschien raadzaam om - als je eigen advocaat er geen raad mee weet - een second opinion bij hun op te vragen?

-

Beste Joop, Omdat je 2 compontenten aanbiedt (tours en activiteiten) en er mogelijk wél een overnachting bijzit (maar dan niet via jou geboekt) twijfel ik of dit pakketreizen zijn en zo ja of je wel of geen reisorganisator/touroperator bent. Mijn advies is dat na te vragen bij de VvKR, de vereniging van Kleinschalige Reisorganisaties. Mocht je namelijk wel pakketreizen aanbieden en daardoor een reisorganisator/touroperator zijn , dan komt daar ook een aantal wettelijke verplichtingen bij kijken waaronder verplichte aansluiting bij een reisgarantieregeling en een verplichte bedrijfsaansprakelijkheidsverzekering voor het afdekken van de (verregaande!) aansprakelijkheid van reisorganisatoren/touroperators. Er zijn 2 opties: ofwel VvKR bevestigt dat je geen reisorganisator/touroperator bent, in dat geval heb je verder ook geen wettelijke verplichtingen, of VvKR bevestigt dat je het wel bent. In dat geval kan VvKR je ook de benodigde vereiste zaken bieden. Voor nadere informatie zie: Nieuwe Richtlijn en Wet pakketreizen van kracht En dan specifiek dit citaat:

-

Beste OuweJoop, Allereerst welkom op Higherlevel Het hangt allemaal af van één vraag: bied je pakketreizen aan? Een pakketreis is een combinatie van minimaal 2 van de volgende componenten met minimaal 1 overnachting en een duur van minimaal 24 uur: personenvervoer, vlieg-boot-,bus- of treinreis accommodatie, hotelkamer, appartement of groepsaccommodatie motorvoertuigenverhuur zoals auto’s, motoren of campers activiteiten zoals tours, workshops, rondleidingen, wellness behandelingen, attractieparken & tickets voor sportwedstrijden of concerten

-

-

Beste Collabjeans, allereerst welkom op Higherlevel! Het is een flink bedrag, maar ze kunnen het vragen. Betaal je niet, dan krijg je je lading niet (en moet je wellicht zelfs aanvullende stallingkosten betalen) Bij het niet vooraf opvragen van de lossingskosten bij de Chinese verkoper of Chinese expediteur. Een (Nederlandse) Expediteur benaderen en vooraf vragen om een opgave van de totale kosten van verzending, inclusief lossing.

-

Nee, het zijn dezelfde. Alle genoemde juridische en verzekeringstechnische argumenten hebben een direct gevolg voor de fiscaliteit. Zodra onduidelijk is wie ergens eigenaar of belanghebbende van is en of een overeenkomst zakelijke genoeg is, heeft dat direct invloed op de fiscale behandeling van kosten en uitkeringen. Het is dus ook fiscaal nodig/gewenst dat die overeenkomsten er komen. Niet dat het verplicht is ( een overeenkomst is vormvrij) maar je doet vooral jezelf er een heel groot plezier mee. Andersom geredeneerd: wat zijn de argumenten om het niet te doen nu je weet wat de consequenties kunnen zijn?

-

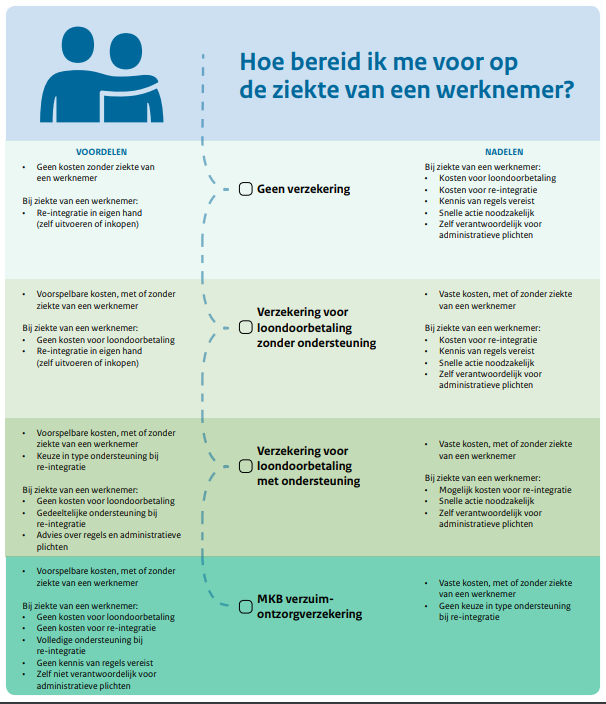

Update 4: informatie vanuit de Rijksoverheid Ook het Rijk doet mee aan de informatie campagne: Met daaronder een link naar een heuse infographic: Het enige dat hier nog aan ontbreekt is een concreet overzicht van de kosten en het maximale neerwaartse risico van de diverse opties. Voer voor een volgende update

-

Nep is vooral crap Mede naar aanleiding van dit topic heb ik zelf een setje nep-earpods besteld via Bol.com (de DisinQ i100 van Benelux Traders) En alle vooroordelen werden al direct bevestigd: de linker-earpod werd vanaf het begin direct heel warm, en viel daarna binnen 5 minuten uit met een hoge krassende pieptoon. En na volledig opladen herhaalt dit feest zich...Niet alleen rommel, maar nog potentieel gevaarlijk ook... ik bestel nu een paar echte

-

Beste Jelle, Verwar "geld op de rekening" a.u.b. niet met "winst"! Dat zijn echt 2 totaal verschillende zaken. Zeker als je ook investeert is winst iets totaal anders dan het saldo op de rekening. Sterker nog: je kunt negatief staan, en toch veel (belastbare) winst gemaakt hebben, bijvoorbeeld omdat je het geld hebt uitgekeerd aan de vennoten, of omdat je er voorraad voor hebt gekocht. Of je het geld nu wel of niet aan jezelf uitkeert, de winst (en dus de belasting over de winst) verandert daardoor niet! En het zelfde geldt tot op zekere hoogte ook voor investeringen en inkopen van voorraad: ook die verlagen de winst en dus de belastingen niet. (Wat de winst wel verlaagt zijn de afschrijvingen op investeringen en bepaalde extra aftrekken voor investeringen, of investeringen die eigenlijk kosten zijn die direct ten laste van de winst gebracht mogen worden) Tip: doe het niet. A fool with a tool...is still a fool. Zorg eerst dat je genoeg basiskennis van administratie hebt (wat is winst, wat zijn kosten, wat zijn investeringen, wat is een balans, wat is een winst- en verliesrekening) : lees een goed boek over administratie, doe een cursus of laat je in eerste instantie begeleiden door een administratie- of boekhoudkantoor. Nog beter: doe alle 3! Een goed (en gratis!) boek is het handboek ondernemen (link)

-

Maakte wel uit. Als je voldeed aan het urencriterium (en als je toen het zelfde deed als nu deed je dat ruimschoots, ook in 10 maanden) had je recht op Zelfstandigen en startersaftrek in 2018 en 2019 . 2 x circa € 9.000,- fiscaal voordeel Als bij controle niet blijkt dat je op 1 of meerdere dagen niet aanwezig /toch niet open was of er iemand anders in de winkel stond zie ik niet in waarom niet? Moah, je moet het ook niet moeilijker maken dan het is. Inkoopreizen opvoeren lijkt me niet meer dan logisch, en uren mbt zaken als boekhouding, webshop en marketing kun je ook heel makkelijk in je agenda bijhouden. 5 minuten werk per dag

-

Yep Het is een keuze: qua aansprakelijkheid is in de werkmij veiliger (zolang je geen verplichtingen aangaat waarvan je wist of had moeten weten dat je ze niet kon nakomen uiteraard...), qua flexibiliteit en voorkomen onderlinge scheve gezichten is het handiger om persoonlijke voorkeuren (zoals mobiliteit) in de persoonlijke holding te regelen. Maar contracten in werkmij met goede afspraken over verrekening kosten met managementfee is een goede gulden middenweg.

-

-

Helder, en zolang ze geen belang van 25% of meer hebben blijven ze ook redelijk anoniem, want geen verplichting/melding registratie in het UBO-register Je kunt je wel afvragen wat het extra nut van deze STAK is: als je niet als bestuurder staat ingeschreven bij de KvK ben je als aandeelhouder ook erg anoniem namelijk...het aandeelhoudersregister is immers niet openbaar. Zolang je afspraken maakt over de leasekosten (en evt verrekening daarvan met managementfee) is daar niets mis mee. Problemen ontstaan pas als de ene een zuinige youngtimer of een goedkope leasewagen rijdt en de ander een hele dure patserbak en je géén afspraken hebt gemaakt over verrekening. Idem voor verrekening van de premies sociale verzekeringen voor de verplicht sociaal verzekerde DGA met de managementfee overigens, want die zijn afhankelijk van het salaris dat je jezelf verloont in de Holding.

-

off topic: Is er dan al rekening gehouden met de Sociale verzekeringsplicht voor jou? (te betalen door de werkmij: dus ondanks dat de werkmij geen werknemers in dienst heeft, moet er voor jou wel een aangifte loonheffing (alleen de premies werknemersverzekeringen) gedaan worden. Oeh, dan ben je mogelijk zelfs helemaal geen DGA, maar werknemer. Je hebt geen aanmerkelijk belang in een BV namelijk. Is/was dat de bedoeling? Edit: met juiste type certificaten ben je wel DGA