Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

-

Waarvan akte, maar kennelijk is dat nog niet zo goed bekend bij het UWV? Edit: Overigens is die "vaste rechtspraak" en het baseren op de formele situatie ook weer niet zó oud. Lees vooral hoe CRVB af en toe een klapgijp lijkt te maken in de spannende Roman "Harry Potter en de wonderbaarlijke geschiedenis van de verzekeringsplicht van de DGA"

-

Beste infinitum, In het worst case scenario bestaat er gedurende die 2 maanden geen recht op WW/ZW/WIA, maar als de rechten daarna weer herleven telt het arbeidsverleden vóór die 2 maanden gewoon mee. De z.g.n. "wekeneis" van de WW kent een respijttermijn van 10 weken : je hebt recht op WW als je in de 36 weken voorafgaand aan werkeloosheid, minstens 26 weken (als werknemer) hebt gewerkt. Maar gelet op de toelichting van RT lijkt het erop dat de meanderende jurisprudentie tegenwoordig weer uit gaat van de formele situatie en minder van de feitelijke. Formeel sta jij als werknemer onder gezag van het stichtingsbestuur, ook al ben je dat in dit geval (en alleen) zelf. Wil je 100% zekerheid dan moet je het voorleggen aan het UWV.

-

Denk dan ook aan: ziekte/arbeidsongeschiktheid: als werknemer heb je recht op loondoorbetaling bij ziekte en na 2 jaar toegang tot de WIA, als zelfstandige niet (kun en moet je zelf regelen) pensioen: voor zover je dat via werkgever opbouwde betaalde de werkgever de meeste kosten daarvan. Als ondernemer moet je dat zelf regelen en volledig zelf betalen. (Je kunt - voor maximaal 10 jaar - het werkgeverspensioen zelf voortzetten maar meestal is dat een hele dure grap) aansprakelijkheid: als werknemer ben je - behoudens opzet en zware schuld - niet aansprakelijk voor zakelijke handelingen, als ondernemer wel. Kijk goed waar jouw eventuele aansprakelijkheden liggen (bij verkoop, bij advies, bij import) en treft daarvoor passende maatregelen. Maar omdat je al een tijdje part time ondernemer bent heb je dat wellicht al gedaan.

-

Zou goed kunnen, dank voor de toelichting! Maar - net als bij de Regeling aanwijzing DGA overigens - lijkt mij de hamvraag of je die onzekerheid en onduidelijkheid acceptabel acht en je erop vertrouwt dat je achteraf je gelijk bij de rechter haalt, of dat je het vooraf regelt, bijvoorbeeld door UWV nu te vragen om een standpunt / voor beroep vatbaar besluit. Want, 2 dingen: in de op rendement beschreven case heeft UWV de uitkering wel eerst afgewezen Je wilt deze discussie niet voeren in een kwetsbare WW of ZW/WIA - situatie

-

@Infinitum, allereerst welkom op Higherlevel . Inhoudelijk : klopt het als ik jouw vraag samenvat tot "kan een stichtingsbestuurder een dienstbetrekking hebben als hij de enige zelfstandig bevoegde bestuurder van de stichting is"? Het antwoord daarop lijkt nee. Zie Zie deze uitspraak van de Centrale Raad van Beroep van 2015 en de toelichting daarop op rendement.nl: In die case werd de situatie snel (na 2 maanden) hersteld en was er daarmee alsnog een dienstbetrekking en recht op sociale verzekeringen:

-

Ik durf die aannames niet te maken . Dat vraagsteller zoekt naar een voordeel dat alleen op een verboden manier te verkrijgen valt is mij inmiddels - met dank aan jouw toelichting - duidelijk, maar of vraagsteller ook goed weet wat de gevolgen zijn van dat niet doen, is mij nog niet duidelijk. Voor zover mij bekend werkt een no risk polis alleen bij het nieuw in dienst nemen van een werknemer met die status , niet als de werknemer al in dienst is (correct me if i'm wrong) En met de verzuimverzekering zie ik ook nog wel haken en ogen, met name als er sprake is van een lopende uitkeringsfase op grond van gedeeltelijke (chronische) arbeidsongeschiktheid: bij een lopende claim eindigt de uitkering op einddatum van het tijdelijke dienstverband. Verlenging of een dienstverband voor onbepaalde tijd is prima, maar dan is er geen dekking meer totdat werknemer de minimale contractueel bepaalde termijn (meestal 4 weken) volledig hersteld is geweest..of werknemer is dan zelfs helemaal niet meer verzekerbaar (omdat er geen sprake meer is van een onzeker voorval bij dit nieuwe dienstverband, dus risico-aanvaarding.) Maar eerlijkheidshalve, mijn kennis van deze materie schiet te kort: daarom verwijs ik door naar een specialist Sociale Zekerheid. Misschien is dat in dit geval overkill, en zijn alle vragen al beantwoord.

-

Nee , ik bedoel echt iets anders. De vraag is wat voor werkgever en werknemer de beste oplossing is en wat de gevolgen zijn. Als het antwoord op de eerste vraag "wat is de beste oplossing? voorzetten van het huidige dienstverband is (en uitdrukkelijk niet een draaideurconstructie) , dan kan een specialist Sociale Zekerheid werkgever (en werknemer) informeren wat daarvan de gevolgen zijn, o.a. bij toekomstige uitval. Aan de hand daarvan kan een werkgever wellicht tot de conclusie komen dat een toevlucht zoeken tot verboden constructies of het dienstverband beëindigen helemaal niet nodig is, omdat het risico acceptabel of overdraagbaar is.

-

-

-

Klopt. Het grootste verschil is dat je die FOR reserve nooit eerder hebt hoeven afstorten, terwijl je de jaar- en reserveringsruimte jaarlijks (en tegenwoordig in het kalenderjaar zelf) moet storten. Dat is ook het hele doel van de FOR: niet méér pensioenopbouw, maar uitstel van het afstorten voor ondernemers die hun liquiditeiten vast hebben zitten in bedrijfspanden, kapitaalgoederen en voorraad. Na verkoop van het bedrijf heb je dan de liquiditeiten om de opgebouwde reserve af te storten.

-

Beste Richievml, Allereerst welkom op Higherlevel! Vrachtbrief is altijd verplicht voor beroepsvervoerders. CMR is overigens geen vrachtbrief, maar een vervoersverdrag en vervoersconditie. Toepassen van die voorwaarden is voor binnenlands transport niet verplicht Meest gebruikelijk voor binnenlands autotransport is AVCM2002 of AVC2002, al dan niet in combinatie met CMR (in dat laatste geval zijn ACVM of AVC een aanvulling op CMR, oa voor de laad- en losrisico's) Nota bene: voor pechhulp (gestrande voertuigen) gelden mogelijk andere bepalingen en ook andere standaard voorwaarden (ABVV) Als je de vrachtbrief bedoelt: ja Nee, voor beroepsgoederenvervoerders is een vrachtbrief te allen tijde verplicht

-

Beste Kroesnoff, Allereerst welkom op Higherlevel Ja, maar de stand van die afgestorte FOR is dan 0 (als je éérst de FOR afstort en daarna pas staakt) Ja, volledig. De maximering van de FOR zit m al in de maximale opbouw (jaarlijkse dotatie maximaal x% van de winst, nooit meer dan een vast bedrag) en het feit dat deze bedragen niet worden opgerent . Nota bene: de naar lijfrente omgezette FOR bedragen worden wél in mindering gebracht op de maximale lijfrentepremieaftrek stakingwinst (idem voor de resterende FOR), het is dus niet dubbelop!

-

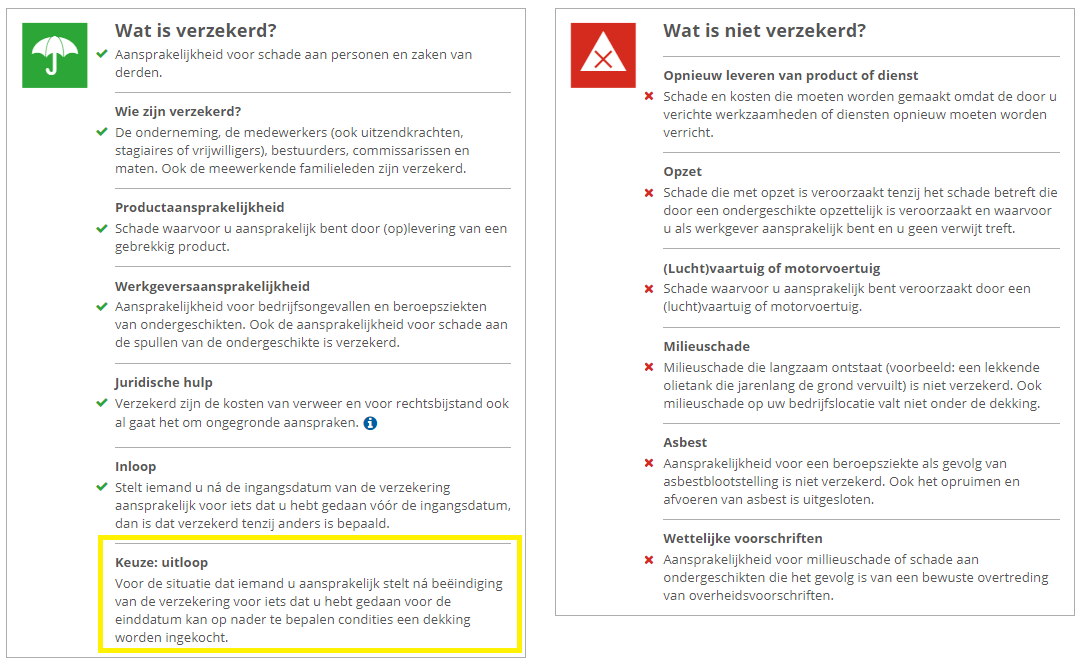

Bij een eenmanszaak of VOF kun je de ex-ondernemers als persoon aansprakelijk stellen voor de schade. Bij brandschade, letsel of zorgkosten zal de brand- of zorgverzekeraar verhaal plegen als dat mogelijk is. (Vraag is uiteraard altijd wel of nog wat te halen valt; van een kale kip valt niet te plukken. Bij een VOF kun/mag je de volledige schade verhalen op de meest vermogende ex-vennoot) Ja. De meeste goede aansprakelijkheidsverzekeraars bieden deze dekking naar aan. Het staat in voorwaarden en op de verzekeringskaart Voorbeeld verzekeringskaart: (klik op afbeelding om te vergroten)

-

Zo werkt het nog steeds. De regeling is voor iedereen, tenzij een deelnemer en diens partner bij wijze van (hoge) uitzondering een afstandverklaring tekenen en de verzekeraar daar aan mee wil werken. Maar deelnemen is en blijft de norm, geen vrijblijvende keuze ""ja doe, maar" Voor zover mij bekend (ben al jaren geen pensioenadviseur meer) staan veel verzekeraars afstandsverklaringen inderdaad niet meer toe of stellen daar zeer strenge eisen aan.

-

Niet, je verleidt je bestaande werknemers met een goed aanbod dat ze niet willen weigeren. Per saldo is een pensioenregeling een arbeidsvoorwaarde die de werknemer véél meer oplevert dan dat het de werknemer kost (de meeste kosten maakt de werkgever) Bij introductie van een regeling bij bestaande werknemers is een kwestie van goed voorlichten en duidelijk maken dat de regeling er allen komt als (bijna) iedereen meedoet. Doet niet (bijna) iedereen mee, dan gaat het aanbod niet door. In 26 jaar tijd nog nooit meegemaakt dat een regeling er daardoor niet kwam overigens Bij nieuwe werknemers is het simpel: het is onderdeel van de arbeidsovereenkomst en -voorwaarden, geen discussie

-

De conversie van "kokende leads" wil in de praktijk nog wel eens vies tegenvallen. Kokend betekent niet automatisch "bant", bijvoorbeeld omdat de kokende lead geen geld heeft, BKR registratie heeft, niet handelsbevoegd is, niet beslissingsbevoegd is, het toch niet het juiste moment is etc... of simpelweg omdat de lead aan het overkoken is. Het slechtste scenario is altijd 0 uit teveel.... Eh..."oprechte interesse" is weinig waard.Het gaat om concrete tijdgebonden behoefte van iemand die zowel het budget als de bevoegdheid heeft om een koop te maken. "Put that Cocoa down! Cocoa is for cobblers only "

-

@knabbeltje: bericht staat op de juiste plek, misschien iets meer geduld En iets meer informatie over wat voor soort product/dienst, welke conversie op een gemiddelde lead, welke omzet en welke marge daar op zit is ook handig. Een lead voor een keuken van € 15.000,- met een marge van 5 mille en een conversie van 1 op 20 is meer waard dan een lead voor een 2-jarig telecomabonnement van 20 Euro per maand met een marge van 4 Euro per maand en een conversie van 1 op 2. In het ene geval is de maximale cost per sale 15.000 x 0,05 x 0,33 = € 250,- en in het andere geval is de maximale cost per sale 20x24x0,2 x 0,5 = € 48,-.

-

Niet helemaal goed begrepen dan. Pensioen individueel aanbieden kan niet: een pensioenregeling van een werkgever is altijd een collectieve regeling voor alle werknemers. Alleen is deelname van werknemers volgens de Pensioenwet niet per sé verplicht. De meeste verzekeraars en fondsen echter stellen deelname wel verplicht. Een oplossing kan zijn om een basisregeling voor iedereen aan te bieden, met een vrijwillige bijspaaroptie voor wie wil. Raadpleeg daarvoor een pensioenadviseur; die heb je sowieso nodig.

-

-

-

-

De hamvraag is natuurlijk: waarom? Wat heb je afgesproken na zijn vertrek en/of hoe lang is die betaling al doorgezet? Ontvangt hij salaris of managementfee? Doet de werkmij ook de aangifte loonheffing en inhouding en afdracht hoonheffing? Maar als het geen salaris is maar managementfee, is daarop dan wel arbeidsrecht van toepassing als er geen managementovereenkomst is en er geen (intentie tot) een dienstverband is. (Het zou ook interim dividend uitkering kunnen zijn).

-

-

dat hangt af van wat in de aandeelhoudersovereenkomst staat. Maar het moeten betalen van het negatieve eigen vermogen bij uittreding is onzin. En de werkelijke waarde van de aandelen is =- op basis van toekomstige kasstromen - mogelijk veel hoger dan de intrinsieke waarde Toch (of juist): het is geen doe het zelf materie: volgt het advies van Edo aub en schakel zo snel mogelijk een advocaat in. Die gaat je veel meer opleveren dan dat hij/zij kost