Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

-

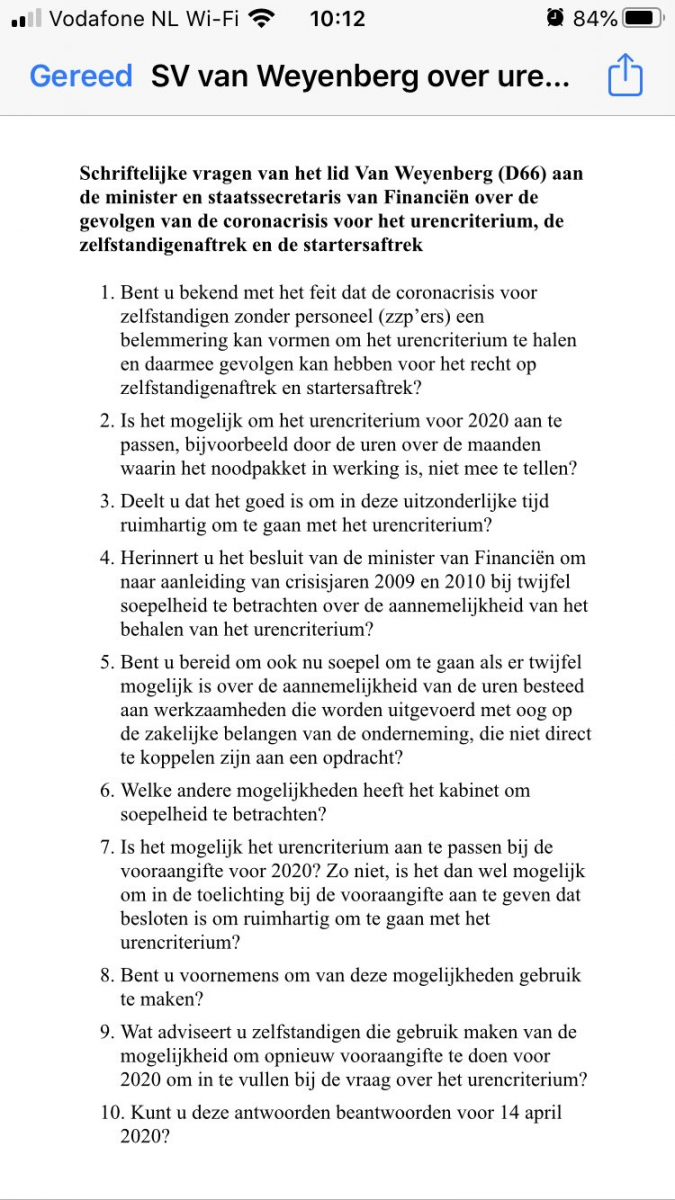

Vermoedelijk goed nieuws voor de ondernemers die hun uren bijhouden voor het urencriterium: er zijn door Steven van Weyenvberg van D66 kamervragen gesteld om daar in verband met Corona in 2020 soepel en coulant mee om te gaan, ook in relatie tot eerder gemaakte afspraken Wordt vervolgd.

-

-

Ja dat kan, maar wat heeft dat voor zin als het jou primair gaat om het niet betalen van schenkbelasting en niet om de continuïteit van het (familie)bestuur waar deze STAK-constructie primair voor bedoeld is? Een vergoeding als bestuurder is belast loon en vruchtgebruik van middelen zoals huizen, auto's etc wordt gezien als schenking als er geen reëele vergoeding tegenover staat of er geldt een forfaittaire bijteling die ook als loon belast wordt: in dat geval is erven een stuk goedkoper! Het enige zinnige wat je kan doen als je serieus geld hebt (miljoen of meer) en aan estate planning /tax planning wil gaan doen is deskundig betaal advies inwinnen bij een estate planner / vermogensbeheerder / familiefondsadviseur. Verder vraag ik mij af wat dit topic met ondernemerschap te maken heeft.

-

Een waarheid als een koe. Van een dure werknemer neemt de overheid tot 90% over van € 9.538,- = € 8.584,20 per maand staatssteun voor alle loondienst toppers (ex 8% vakantietoeslag, mei komt dichterbij) . De DGA en ZMP-er tellen ook niet mee voor de NOW hoor, ook die moeten het doen met max € 1.500,- indien nodig. Maar je weet al wat Wiebes daar over gaat zeggen

-

Op zich roerend met je eens hoor. Geen betere leerschool dan de praktijk van een marktkraam. De beste standwerkers én pitchers van Europa vind je op Camden Market, ik heb een keukenlade vol liggen van hun spullen... Het ging mij ook niet om dat idee, maar specifiek om de foodtruck omdat dat een hele forse investering vergt, zelfs als het een handkar is, en je leegloopt aan de vergunningen in gemeentes en vaste kosten op festicvals. Een wat minder kapitaalintensieve bootstap aanpak zoals dat van Patrick lijkt mij daarom passender, nog los van Corona Ik help het iedereen hopen... je kunt het virus wel uit het lichaam halen, maar niet zo snel uit het hoofd. Ik vrees dat dèze zomer voor de (food)festivals voorbij is. Edit: daad bij woord gevoegd

-

Ja, maar behoudens maatwerk mag jij de dekking dan gewoon tussentijds opzeggen Verkeerd gelezen dan. En dat een verzekering automatisch verlengd wordt is vooral in belang van de klant die ander net een paar dagen te laat is met een nieuwe verzekering afsluiten en geen dekking heeft Dat mag na de eerste contracttermijn, dus bij verlenging altijd. Enige uitzondering is als het een maatwerkverzekering is, maar dat lijkt mij hier niet het geval Even bellen of mailen?

-

De heilige graal van marketing en ondernemerschap kennelijk: de foodtruck. Alleen heb ik wel ernstige bedenkingen met betrekking tot deze vraagsteller, vraag en het moment: een foodtruck vergt forse investeringen, richt zich niet op wederverkopers en het zo maar zo kunnen zijn dat het in verband met een pandemie deze zomer helemaal niet erg foodtruckerig wordt.

-

-

-

-

-

Duidelijk, en ja dat maakt behoorlijk verschil. Dat klopt, alleen in de titel en de eerste zin van je post vermeld je de term "oudedagsreserve" en dat is iets anders dan pensioen voor een DGA (misschien bedoelde je "oudedagsverplichting"?) En wat heb je met dat pensioen in Eigen beheer gedaan bij de uitfasering eigen beheer ultimo 2016 : premievrij gemaakt, afgekocht of in een oudedagsverplichting ? Want ik vermoed dat dat ook de reden is van eventuele wijziging bij deponering? Ik zal een Pensioenspecialist vragen te reageren.

-

Het was een beetje vragen naar de bekende weg inderdaad . De realiteit is (of was?) dat in tijden van geen crisis en economische voorspoed de aandacht en animo voor continuïteitsplanning bij bedrijven laag is als het geen verplichting is, enige uitzonderingen daargelaten. Iedereen ziet snapt het belang wel, maar het past niet in de agenda en/of het budget . Zou dat na deze crisis veranderen (of te veranderen zijn?)

-

-

Topcolumn Hans! Wat vind jij van het belang van continuïteitsplannen en scenario's spelen/ oefenen voor bedrijven als ze niet in een crisis zitten. Zijn die bedrijven stress-bestendiger en weerbaarder dan branchegenoten? En loont het de moeite om nu - tijdens de crisis - aantekeningen te maken van concrete problemen, misvattingen en knelpunten om die later in scenario's en plannen te behandelen?

-

-

Aha! Dat maakt de zaak iets anders inderdaad. Bij WBSO moet je voor zover mij bekend als DGA inderdaad een dienstverband met de werkmij aangaan en niet met de holding, dus dan is loonaangifte via werkmij wel correct, en doe je geen loon aangifte in de holding. Maar dan vervalt de managementfee tussen holding en werkmij. Heeft iemand je begeleid/ geadviseerd in de opzet van deze structuur?

-

-

-

-

@ChinaTradeConsult. Dank voor deze heldere toelichting van het waarom van niet wassen! Dat wassen niet werkt blijkt ook uit de RIVM testenm maar reinigen met H2O2 werkt tot 2 x toe wel veilig. Kennelijk is er dus een andere reden om die reinigingsmethode nu nog niet toe te passen (waarvan nog genoeg voorraad en bevoorrading vooralsnog de meest aannemelijke lijkt)

-

-

-

Is dit een in DGA hypotheken gespecialiseerde bank of adviseur? in DGA hypotheken gespecialiseerde adviseurs die een externe partij een inkomensverklaring voor ondernemers op laten stellen. Voor een DGA met max 3 BV's (zodat er niet geconsolideerd hoeft te worden) kost dat tussen de 400 en 600 Euro. Maar uiteraard kost zo'n adviseur ook geld (maar de bankadviseur linksom of rechtsom ook)